國內網絡互助平臺與國外P2P保險經營模式比較分析

2019-01-28 08:06:26諶曉玉天津財經大學金融學院

上海保險 2018年12期

諶曉玉 天津財經大學金融學院

隨著2011年國內首個網絡互助平臺“抗癌公社”的建立,眾多互助平臺如夸克聯盟、水滴互助等逐漸出現。互助的出發點雖好,但其“低門檻、弱監管”帶來的逆選擇風險也不可忽視。同時,國外P2P保險經營也進行得如火如荼,至今已有二十余家P2P保險公司。雖然國內互助平臺與國外P2P保險經營性質不同,但它們均帶有互助性。本文以水滴互助平臺為例介紹國內網絡互助平臺的經營模式,以德國Friendsurance為例介紹國外P2P保險經營模式,通過比較兩種模式,提出國內網絡互助平臺可以借鑒的經驗。

一、引言

互助是指在一個團體中,每個團員的特定風險被轉移至所有團員共同分擔的一種模式,最早出現在古羅馬的喪葬互助會等組織中。近幾年來,國內網絡互助平臺不斷興起,它是通過互聯網的信息撮合功能集中面臨相同風險的人群,會員之間簽署協議并承諾共同分擔風險,為避免償付能力問題,會員只承擔極小額賠付。實際上,國內網絡互助平臺的起源可以追溯至2011年一家網絡互助平臺——康愛公社(原名“抗癌公社”)的成立,隨后逐漸出現了同心互助、蝌蚪互助、比肩互助、輕松互助、夸克聯盟、量子公社、水滴互助等一系列網絡互助平臺。近期,支付寶旗下“相互保”變身為“相互寶”的事件受到社會的廣泛關注,雖僅一字之差,但明確了該產品作為基于互聯網的互助計劃的身份。

與此同時,國外也存在具有一定互助特性的保險經營模式——P2P(peer to peer)保險。有別于國內P2P保險專為P2P借貸平臺提供保險產品以保護用戶的資金安全,國外的P2P保險經營模式是傳統保險與金融科技的結合,保險公司或保險經紀公司通過互聯網平臺為客戶提供保險服務,客戶選擇共保小組或被匹配至風險相似的小組中,小組成員繳納的保費主要分成兩部分:一部分構成共保小組資金池,用于應對小額賠付;另一部分保費交給傳統保險公司,由保險公司承擔發生的大額賠付。

雖然國內網絡互助平臺并不具備商業保險屬性,但其與國外P2P保險經營都具有一定的互助特征,且都為客戶提供保障。目前國內互助模式下的風險控制機制還不成熟,本文首先以水滴互助及德國Friendsurance公司為例分別介紹國內網絡互助平臺與國外P2P保險經營模式,然后通過兩種模式的比較,探討國內互助平臺可以向P2P保險借鑒的經驗。

二、國內網絡互助平臺經營模式——以水滴互助為例

目前國內網絡互助平臺主要經營的是大病互助,其主流經營模式分為兩類:一類是不提前預付費,事后按照所需賠付額再要求會員均攤;另一種是需要預付一定數額的資金,以維持其成員資格,并每次分擔幫助項目的費用。國內目前采用第一類經營模式的網絡互助平臺不多,其中就有康愛公社和新加入的相互寶,其余大部分均采用第二種經營模式。

以水滴互助為例,它是一個互幫互助社群,所有會員共同抵御癌癥和意外等風險。加入該組織后,患癌癥或遭遇意外事故的成員可以按照“一人患病,人人平分”的既定規則領取醫療基金,最低為2萬元,最高為30萬元。截至2018年11月7日,水滴互助的會員量已達4900余萬人,已為1610個家庭劃撥超過2億元的互助金,發展非常迅速。水滴互助采用第二類經營模式,即需預付一定的金額才能成為會員。之后,為了防止道德風險,平臺設定了一段時間的等待期,等待期內會員即使發生意外也不可申請互助金,同時仍需履行分攤義務。會員也可邀請其他人加入以獲得未來更多的互助金。為了實現互助基金使用的透明度,平臺資金全部由第三方管理,并將在平臺設置欄中公布互助付款金額。在盈利模式方面,平臺會通過為會員提供保險鏈條上下游增值服務的方式實現合理的盈利,但現在是在5年不考慮利潤的情況下運行社區。

網絡互助平臺的“低門檻、高保障”的確給低收入人群帶來了抵御部分重大疾病風險的機會,但會員每次分攤金額雖小,分攤次數卻是無法預估的,最終分攤金額與商業重疾保險相比,并沒有很大的優勢。其次,出現隱瞞、謊報病情等道德風險的概率較大,且最終留在互助社群中的會員可能都存在較大的潛在發病風險,逆選擇現象嚴重,風險控制機制不夠完善。最后,該互助模式缺乏精算依據,無法預測平臺盈虧情況。因此,國內的網絡互助模式還需要經過不斷探索,逐步完善。

三、國外P2P保險經營模式——以德國Friendsurance公司為例

目前國外采用P2P保險經營模式的公司已達20余家,本文試以Friendsurance公司為例對該經營模式進行分析。

Friendsurance公司于2010年創立于德國柏林,2017年8月正式進軍澳大利亞,是首家提出P2P保險概念的保險經紀公司。其創始人認為,在傳統的保險經營模式下,對于表現良好甚至零賠付的保險客戶而言,只有保費的支出,而沒有任何實際的回報,是不公平的。因此,他們成立了Friendsurance,一家集“Friend”與“Insurance”于一體的保險經紀公司,與傳統的保險公司合作,打造基于傳統保險公司產品的互聯網保險新模式,打破了傳統保險經營模式的格局。

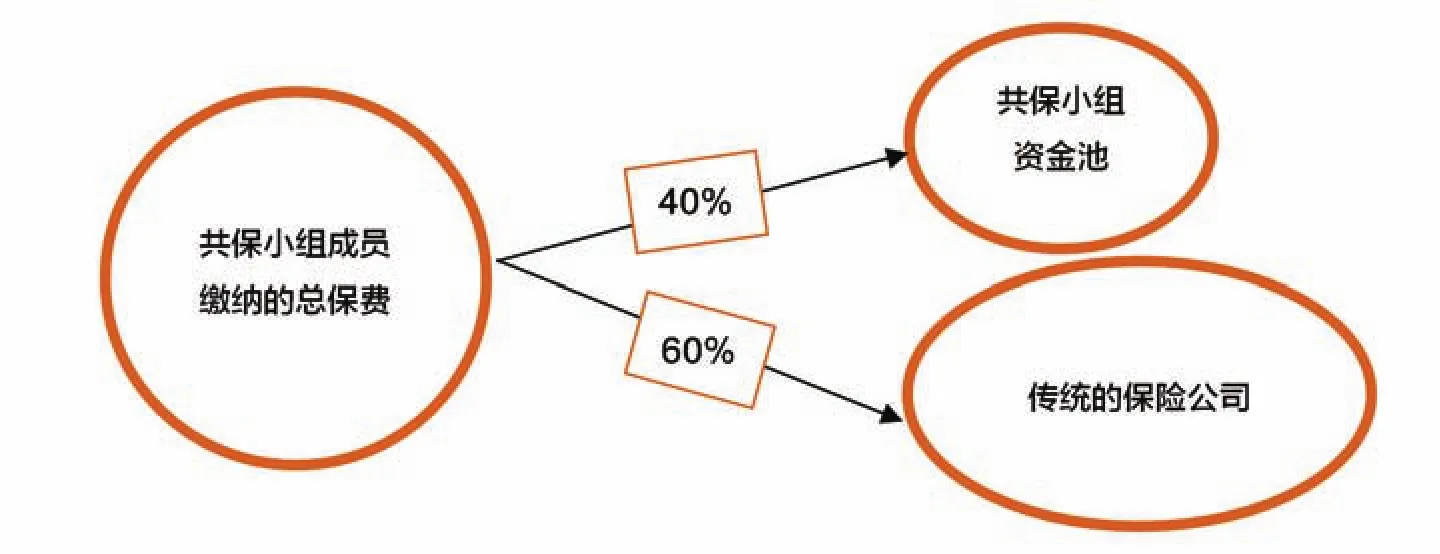

保險客戶可以選擇其想要的保險產品,通過社交平臺分享并邀請親戚朋友一起投保,形成一個共保小組(一般為5到16人),或者由公司按照保險產品自動匹配共保小組。共保小組成員繳納保費的40%放入共保小組資金池中,用于應對小組成員日常小額賠付,60%交給傳統的保險公司,用于應對超額或大額賠付(見下圖)。

所以,當小組內資金償付能力不足時,還存在傳統的保險公司這一道屏障。若共保小組成員表現良好,即在保險期限內未發生索賠或者索賠較少,為了獎勵他們,Friendsurance從共保小組資金池中抽取一部分作為保費返還,最高返還額為保費的40%,這也是Friendsurance經營模式最主要的特點之一。

Friendsurance在澳大利亞開展的自行車保險經紀業務,與其合作的是國際上信譽最高的Lloyd's保險公司。主要承保風險即自行車的偷盜、全損或被保險人即騎行者個人事故、個人責任、意外死亡、永久性殘疾、身體傷害等意外事故,規定投保人必須是18至75歲的永久性澳大利亞居民。其保費返還制度是以一年為一個返還期限,又將一年分為12個月份,每年獲得的返還金額有以下三個影響因素:第一,每個月的潛在最大返還值,該值在保險單中注明;第二,任何一個月內共保小組成員的數量,當成員數量達到10個或10個以上(包括自己)時,就可以得到100%的當月的潛在最大返還金額,隨著成員數量的遞減,每月返還金額也按相應比例遞減,若每個月共保小組成員都在變化,則每個月得到的返還金額也不同;第三,共保小組內成員申請索賠的金額越高,共保小組成員得到的返還越少甚至為零。每年獲得的返還金額為12個月份返還金額的加總扣除每個成員分攤的索賠費用,即一年內共保小組所有成員索賠金額的總額與成員數量的比值。舉個具體的例子,某共保小組成員僅有5位,且在第八個月發生$100保險賠付,每月潛在最大返還額為$5,則最終每位成員能獲得的現金返還為:

(50%×$5)×12-$100÷5=$10

并且保費返還是建立在客戶不騙保不退保的前提之下的。

?圖 共保小組繳納保費去向

借助社會平臺和信息技術,Friendsurance公司建立了一個成本更低、效率更高的保險運營體系,把保險機制引入到傳統保險無法觸及的領域。首先,在風險控制方面,由于保費返還獎勵機制的存在,為了獲得保費的返還,客戶們會盡力控制自己的行為,以降低保險事故的發生,還會邀請風險事故發生率低的親戚朋友一起組成共保小組,互相監督,減少道德風險,從而降低了Friendsurance的風控成本,減少了公司應對高頻率賠付的中間費用。其次,保費返還制度提高了客戶的滿意度和忠誠度,增強了客戶的續保意愿,同時通過社交平臺邀請親人朋友一起投保,擴大了公司的業務量。最后,當共保小組資金池余額不足時,可由傳統的保險公司進行賠付,提高了對客戶的保障程度。

總體而言,P2P保險經營模式中,設置共保小組、保費返還、與傳統保險公司對接等特殊機制的引入,既能在有效控制道德風險的前提下為客戶提供保障,又能在資金池償付能力不足時獲得傳統保險公司的賠付保障,得到了許多投資公司的青睞。

四、國內外比較分析

在國外P2P保險如此盛行的環境下,國內網絡互助平臺的發展卻屢屢碰壁。這兩種經營模式雖然均利用互聯網技術,將客戶置于一個小組或社群中,涉及眾人分攤賠付方式,具有相似的互助性質,但在經營性質、風險轉移、風險控制、盈利模式等眾多方面仍存在較大差異(見下表)。

?表 國內外兩種經營模式對比

第一,在經營性質方面,以水滴互助為例的網絡互助平臺提供的是人與人之間的保障,會員加入一個面臨相同風險的社群,比如重大疾病或者意外風險,社群規模較大,一般為幾十萬甚至幾百萬人。而Friendsurance公司經營的是商業保險產品,投保人通過社交平臺邀請親戚朋友組成共保小組,共保小組成員一般只有5到16人,是互助社群的幾十萬分之一,便于管理。

第二,在風險轉移方面,水滴互助平臺中的會員既是受助者,又是供助者,會員患病后的風險全部轉移給社群中的其他會員,由其他會員分攤賠付,雖然每次分攤金額很少,但分攤次數不確定,也容易累積至一個較高的賠付金額。Friendsurance公司的模式是小風險的賠付則從共保小組資金池中抽出,即由共保小組所有成員共同承擔,而將大風險轉移給傳統的保險公司,較網絡互助平臺所有風險均由會員分攤具有更大的保障性。

第三,就風險控制而言,水滴互助平臺規定新加入社群的會員有一段時間的等待期,在等待期內不可申請互助金以防帶病入社。雖然該規定對加入者的健康狀況以及等待期加入者的權利及義務作出了明確的要求,但是由于人力、物力、財力等外在因素,平臺不可能對加入者一一核查,故道德風險以及逆選擇仍舊是大問題。Friendsurance公司的經營模式運用了其最主要的兩個特色,即利用社交平臺形成共保小組以及保費返還制度,為了得到保費的返還,小組成員會注意自己的行為,有效地降低了道德風險的發生概率。Friendsurance公司的官方網站顯示,2013年至2014年間,超過80%的用戶獲得了現金回扣,平均收益為保險費的33%。

最后,就盈利模式而言,國內網絡互助平臺目前未形成一個規范的盈利模式,盈利能力較弱,且目前大部分平臺仍未實現盈利。在Friendsurance模式下,公司收取的是傭金及管理費用,利潤來源主要是留存的部分保費以及理賠差額。

五、經驗借鑒

目前國內網絡互助計劃進行得如火如荼,但其中隱含的風險也不可忽視。準入門檻較低、審查力度較松、成本分攤對于低風險者的不公、缺乏精算依據、逆選擇現象嚴重、經營管理不善等一系列問題持續存在。雖然網絡互助平臺提供的不是保險產品,但其互助性與國外P2P保險經營模式相似,因此,在特定問題上這些平臺可以向國外P2P保險經營模式借鑒一些經驗。

第一,會員可以通過QQ、微信、微博等社交平臺邀請親友共同加入互助計劃。作為獎勵,會員每成功邀請一位加入互助計劃,可以增加一定比例的互助金申請額度或者減少一定比例分攤額。為避免熟人協同騙取互助金,該會員需要為被邀請加入互助計劃的親友提供擔保,一旦被邀請人被查出存在道德風險,將對該會員采取一定的懲罰措施。

第二,與傳統保險公司開展合作。互助平臺“公益性”的特征,雖然與保險公司的商業性不相符,但是在特定情況下可以通過與傳統保險公司的合作來降低風險。平臺可以從會員的預付款中抽取部分交給傳統保險公司,同時設定會員每月分攤金額上限,當某個月由于互助金申請較多導致會員分攤金額達到最大值時,該月剩余期限內發生的互助金申請由保險公司來承擔,避免會員因分攤次數過多而退出社群,導致會員的流失。同時,國內從事網絡互助計劃的大多為科技公司,在風險數據積累和風險管控能力上并不比保險公司占優勢,因此可以通過與傳統保險公司的合作來學習其風險管控的技術和經驗。

第三,在產品和服務上加大創新力度。網絡互助平臺可以利用其龐大的會員數量開展其他業務,例如廣告宣傳、私人訂制等,以彌補“公益性”的互助計劃可能帶來的虧損。