財險公司保費收入的空間相關性研究

2019-01-28 08:06:32魯東曉華海財產保險股份有限公司辦公室

上海保險 2018年12期

魯東曉 華海財產保險股份有限公司辦公室

本文選取財險公司2006—2015年保費收入的省級面板數據,首先分別構造鄰接空間矩陣和地理距離矩陣,之后運用stata測算Moran指數和繪制Moran散點圖。研究發現,中國省域財險收入之間存在正向空間相關性;大部分省份的財險收入表現為“高-高型”或者“低-低型”集聚。最后,在研究結論的基礎上提出相關政策建議。

一、理論基礎

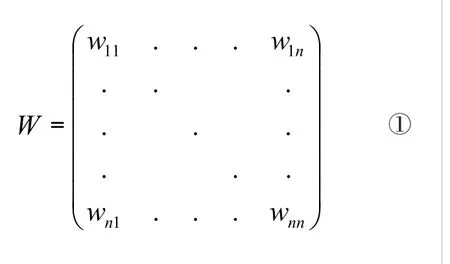

(一)空間權重矩陣的設置

根據“地理學第一定律”,各地區之間有著廣泛的聯系,距離越近的地區通常聯系越密切。本文在分析相鄰省份和地理距離的影響作用下,分別構造鄰接空間權重矩陣和地理距離權重矩陣。

進行空間計量分析的前提是度量空間區域之間的空間關系,記地區i和地區j的區域關系為wij,定義空間權重矩陣形式為:

1.鄰接空間矩陣

鄰接空間矩陣指的是如果兩個地區之間有公共邊界,則認為二者存在空間關系;反之,則無空間相關。即如果地區i與地區j有共同的邊界,則wij=1;反之,則wij=0。

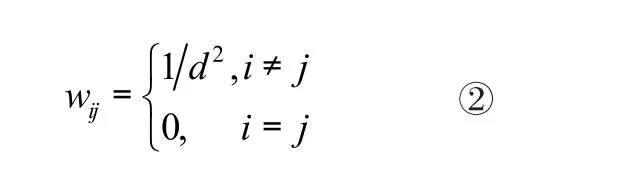

2.地理距離矩陣

地理距離矩陣符合地理學第一定律,是指空間相關性隨著距離的增大而減小。為了體現空間相關性隨距離增大而加速衰竭,本文地理距離權重矩陣的元素wij選取兩省(省會)球面距離平方的倒數,衰竭指數為2。假定d為城市間球面距離,那么地理距離權重矩陣的矩陣元素wij可以表示為:

(二)空間自相關分析

1.Moran指數

本文采用Moran指數(Moran's I)對財險收入的空間相關性進行檢驗,以此來反映省區財險保費收入空間關聯程度的總體特征。Moran指數的計算公式如下:

2.3 泥漿對壩體的劈裂充填作用。由于劈裂灌漿是以漿液為能量載體,高壓泥漿對壩體有很大的充填作用。泥漿充填壩體內部被劈開的灌漿通道,以及與通道相連的各種原有裂縫、洞穴等,充填作用與劈裂灌漿作用是同時進行的。隨灌、隨劈、隨充填,達到縫開、漿到、料滿。隨著復灌次數的增加,泥漿多次充填擠壓,使原壩體得到擠壓、密實,與漿體帷幕一起形成較高的防滲能力,因而達到充填壩體隱患和構造防滲帷幕的目的。

其中,xi表示第i個地區的財險保費收入表示財險保費收入的均值,S2表示財險保費收入的方差,n為地區總數,wij為空間權重矩陣。考慮到不同地區的經濟發展空間關聯以及空間溢出的復雜性,本文分別構建了兩種空間權重矩陣:鄰接空間權重矩陣、地理距離權重矩陣。Moran指數的取值范圍為[-1,1],取值為正,表明各地區保費收入呈現空間正相關性;取值為負,表明存在空間負相關性。

2.Moran散點圖

全域空間性反映了空間變量的整體空間相關狀況,但可能會忽略局部地區的非典型性特征,可以通過Moran散點圖來更直觀地反映局域空間集聚特征。Moran散點圖的空間相關模式分為四個象限,第一象限表示高保費收入地區被高保費收入地區包圍,第二象限表示低保費收入地區被高保費收入地區包圍,第三象限表示低保費收入地區被低保費收入地區包圍,第四象限表示高保費收入地區被低保費收入地區包圍。

二、實證分析

本文采用中國省域財險保費收入數據進行研究,為了與空間權重設置時所用的地圖相匹配,所用樣本不考慮香港、澳門、臺灣、西藏四個地區,全部樣本按照地圖順序依次為:黑龍江(1)、新疆(2)、山西(3)、寧夏(4)、山東(5)、河南(6)、江蘇(7)、安徽(8)、湖北(9)、浙江(10)、江西(11)、湖南(12)、云南(13)、貴州(14)、福建(15)、廣西(16)、廣東(17)、海南(18)、吉林(19)、遼寧(20)、天津(21)、青海(22)、甘肅(23)、陜西(24)、內蒙古(25)、重慶(26)、河北(27)、上海(28)、北京(29)、四川(30),樣本時間跨度為2006—2015年,數據來源于原中國保監會網站。

根據現有空間計量經濟學相關文獻和地理學第一定律可知,各省區之間存在著廣泛聯系,距離越近的省份聯系越密切。基于以上考慮,本文首先分別構造鄰接空間權重矩陣和地理距離權重矩陣,之后計算Moran指數來對我國財險保費收入的全局空間相關性進行檢驗,并將兩種空間權重矩陣下Moran指數的檢驗結果報告于表1。同時,為了進一步體現空間集聚特征,又用Stata軟件繪制出財險保費收入的Moran散點圖進行局域空間相關性分析。

?表1 2006—2015年財險保費收入的Moran指數

表1檢驗結果表明:第一,在鄰接空間權重和地理距離權重設置下,財險保費收入的Moran指數都為正值,說明中國省域財險保費收入之間存在正向空間相關性。第二,從顯著性方面考慮,所有年限的鄰接空間矩陣設置下均未通過10%的顯著性檢驗,在統計上不顯著,而所有年限的地理距離矩陣設置下均通過了1%或5%的顯著性檢驗。因此,財險保費收入的空間相關性應以地理距離矩陣為參考。

全域空間相關性反映了財險保費收入的全域空間關系,但可能會忽略局部地區的非典型特征,因而還需要對財險保費收入的局域空間相關性進行分析。Moran散點圖可以精確地表示財險收入的局域空間相關性,鑒于篇幅所限以及考慮到鄰接空間權重矩陣下不顯著,本文只報告地理距離權重矩陣設置下2006年、2011年和2015年的Moran散點圖(此處略)。根據該散點圖,大多數散點分布于第一象限和第三象限,表明大部分省份的財險保費收入表現為“高-高型”或者“低-低型”集聚,空間相關性主要是通過“高-高型”和“低-低型”集聚特征體現出來,這也進一步驗證了全域空間相關性為正數的結論。

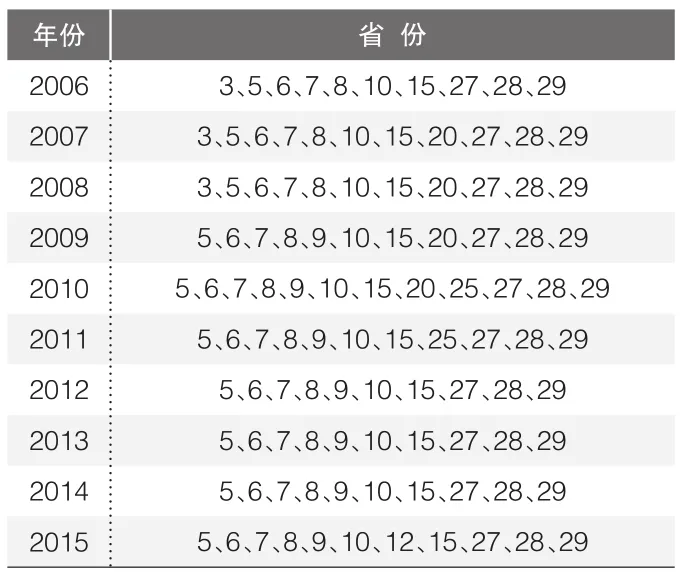

?表2 地理距離權重下高-高型空間集聚省份

由表2可知,在研究年限范圍內,5、6、7、8、10、15、27、28、29(山東、河南、江蘇、安徽、浙江、福建、河北、上海、北京)都始終分布于第一象限,3(山西)在2006—2008年這三年內分布在第一象限,9(湖北)在2009—2015年分布于第一象限,20(遼寧)在2007—2010這四年內分布于第一象限,25(內蒙古)在2010—2011年這兩年內分布于第一象限。注意,9(湖北)自2009年開始每年都分布于第一象限。

三、研究結論與政策建議

(一)研究結論

1.表1中Moran指數都顯著為正值,得出中國省域財險保費收入之間存在正向空間相關性的結論。

2.地理距離權重下2006、2011、2015年的Moran散點圖顯示,大多數散點分布于第一象限和第三象限,得出大部分省份的財險保費收入表現為“高-高型”或者“低-低型”集聚的結論。

3.統計表2地理距離權重下“高-高型”空間集聚省份的動態演變特征發現,可以進一步把“高-高型”的省份分為兩檔:山東、河南、江蘇、安徽、浙江、福建、河北、上海、北京這九個地區在統計年限內都始終分布于第一象限;山西、湖北、遼寧、內蒙古這四個地區在統計年限內間歇地分布于第一象限。

(二)政策建議

1.充分考慮財險公司保費收入空間關聯關系,全面促進不同地區保費收入的聯動增長。實證分析結果表明,我國省域財險保費收入之間存在正向的空間相關性而非空間獨立,換言之,各省財險保費收入具有空間依賴性。因此在制定政策時,不能忽視其空間相關性,否則會使估計結果存在偏差。公司總部應當統籌兼顧各地方公司,協調好不同區域保費收入的影響機制,要充分發揮宏觀調控功能,為地方機構創造有利條件,防止出現惡性競爭。

2.重視財險公司保費收入的空間非均衡問題,加強同質地區的聯動發展。由研究結論可知,Moran散點圖中分布于第一象限中的省份屬于“高-高型”集聚類型,其中,山東、河南、江蘇、安徽、浙江、福建、河北、上海、北京這九個地區在統計年限內都始終分布于第一象限;山西、湖北、遼寧、內蒙古這四個地區在統計年限內間歇地分布于第一象限。在制定不同地區的保費收入相關策略時,對處于不同象限的地區要根據其不同的集聚類型制定差異化戰略,對處于同一象限的地區可以根據其同一集聚特征制定協同發展戰略。

(三)研究創新點及不足

1.研究創新點

(1)計量方法上,目前關于財險公司保費收入的研究大多采用非空間計量的方法,而本文用相對先進的空間計量方法研究財險公司保費收入的空間相關性問題。

(2)軟件運用上,應用Mapwindows軟件構造所需的地圖,應用Geodata軟件實現鄰接空間矩陣和地理距離矩陣的構造,應用R語言軟件實現鄰接空間矩陣和地理距離矩陣的可讀,借助Stata軟件測算Moran指數和繪制Moran散點圖。

2.研究不足

(1)在空間權重矩陣的設置上,現有文獻都是構造的對陣矩陣,將來空間計量經濟學關于權重矩陣的設置可能會向非對稱矩陣的趨勢上發展,非對稱矩陣更能體現其科學性。

(2)本文只在相關實證的基礎上從保費收入的角度作出分析,在財險公司地方機構的實際籌建中,監管批復、成本預算、地區平均賠付率等都是需要綜合考量的因素,所以該研究可能會有一定的片面性。