我國鐵礦石期貨價格發現功能的實證研究

2019-02-02 03:54:00雷元安,刁節文

經濟研究導刊 2019年36期

雷元安,刁節文

摘 要:基于2013年10月21日至2019年9月30日鐵礦石期貨收盤價和中國鐵礦石價格指數(CIOPI)數據,采用時間序列檢驗法對我國鐵礦石價格發現功能進行實證分析。研究發現,我國鐵礦石期現貨價格存在長期均衡關系,期貨價格單方面正向引導現貨價格,而且期貨價格對現貨價格的影響貢獻度高達77.04%。

關鍵詞:鐵礦石期貨;價格發現;方差分解

中圖分類號:F830.91 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)36-0067-02

引言

20世紀80年代以來,我國各鋼鐵企業生產比較分散,且企業間的生產能力也不一樣,所以我國的鋼鐵企業并未進行強有力的聯合,以強大的需求端去影響國際鐵礦石的定價。此時,世界鐵礦石的交易定價采用的是“長協定價”方式,而我國在價格談判中一直處于被動地位,是國際鐵礦石價格的接受者,而非制定者。這種情況一直持續到2010年,之后采用了相對比較先進的“普氏定價法”,而且由于鐵礦石的供給主要被淡水河谷、力拓、必和必拓等三大礦山壟斷,形成了鐵礦石供給的寡頭企業。因此,我國仍然缺乏在國際鐵礦石定價中的話語權,而對于我國以鐵礦石作為原材料的鋼鐵企業產生了比較嚴重的影響,在一定程度上不利于我國經濟的健康和穩定。期貨市場具有價格發現和規避價格風險的兩大主要功能,其以服務實體經濟、維護金融穩定為主要目標,因此期貨市場的存在有其客觀必要性。在我國期貨市場不斷發展和完善的過程中,我國鐵礦石期貨于2013年10月18日在大商所上市交易。這一方面促進了期貨市場的發展,另一方面也為我國鐵礦石企業的避險需求提供了保證,同時也為增強我國在鐵礦石國際定價中的話語權提供了必要的路徑。而且,我國鐵礦石期貨在2018年5月4日成功引進了境外合格機構投資者,實現了鐵礦礦石期貨的國際化,鐵礦石期貨實現了進一步的發展。因此,自鐵礦石期貨上市交易以來,其于鐵礦石現貨價格之間在長期和短期是否存在相互影響的關系?其價格發現功能如何?這些問題將是本文主要討論的問題。

針對于期貨市場的價格發現功能,國內外學者均進行了相關的研究。Joseph等人(2015)研究了11種印度農產品(大豆油、鷹嘴豆、蓖麻籽、棉花油餅、芥菜籽、大豆、香菜、姜黃、胡椒和小麥)的現貨價格,與期貨價格之間潛在的非對稱因果關系[1];Jose等人(2016)分析了西班牙伊比利亞電力市場(MIBEL)期現貨價格之間的關系,發現僅存在期貨價格對現貨價格的單向影響[2];張潔嵐等人(2016)發現,我國黃金期現貨價格存在雙向的影響關系,且期貨對現貨的引導是主要方面[3];周暢等(2017)發現,我國棉花期貨對現貨具有較強的影響,且居于主導地位,而現貨價格對期貨價格的影響則非常小,使用的模型是VEC模型及方差分解技術[4]。

一、數據來源和說明

本文選取了2013年10月21日至2019年9月30日之間鐵礦石活躍期貨價格日收盤價和對應的中國鐵礦石價格指數(CIOPI)日報價,一共2 896組有效數據,對鐵礦石期現貨價格時間序列分別用Ft和St表示,并分別對其取對數LNFt和LNSt。本文所選取的數據均來自于Wind數據庫。

二、實證分析

平穩性檢驗的結果表明,我國鐵礦石期貨和現貨價格在1%、5%、10%的顯著性水平上均無法顯著拒絕原假設,當進行一階差分處理之后,二者均在1%的顯著性水平上拒絕有單位根的原假設,說明對數期現貨價格序列非平穩,而一階差分處理之后,二者實現了平穩過程。

Johansen協整檢驗的結果表明,跡檢驗和最大特征值檢驗的統計量均表明,在1%的水平上顯著拒絕不存在協整關系的原假設,無法拒絕存在一個協整關系的原假設,這也說明我國鐵礦石期現貨價格之間存在長期的均衡關系,即從長期來看,當鐵礦石期現貨價格發生偏離時,二者會向均衡處進行收斂。

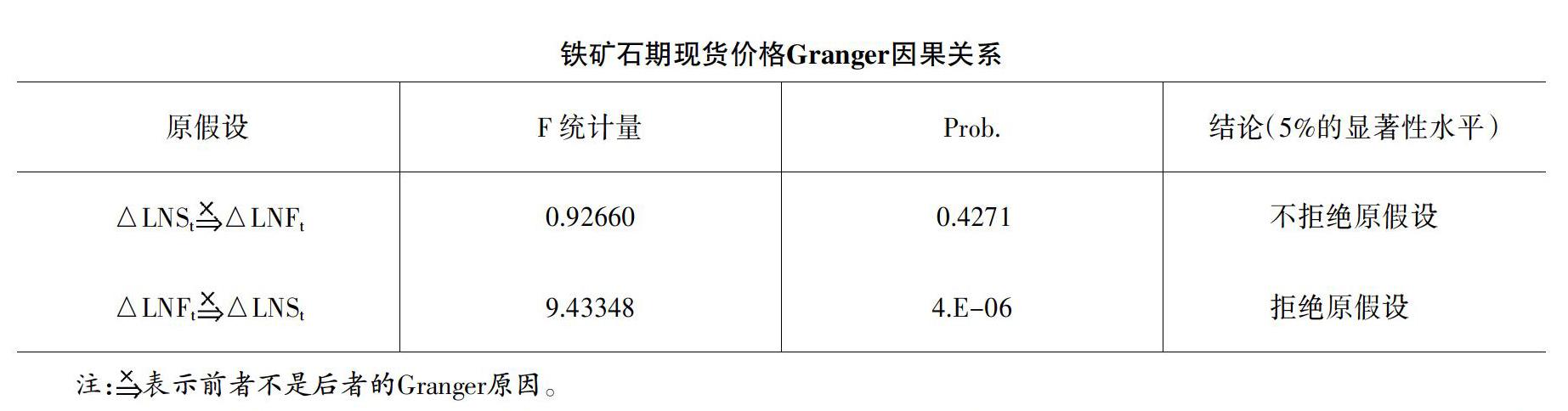

通過對比F統計量和P值發現,我國鐵礦石現貨價格的變化無法引起期貨價格的變化,相反期貨價格會對現貨價格形成影響。

鐵礦石期現貨價格的脈沖響應結果表明,鐵礦石期貨受自身影響的響應度在2%以上,而且反應較快,在第2期達到最大值1%左右,隨后逐漸趨近于0。當鐵礦石現貨價格受到沖擊時,其對于期貨價格的影響度幾乎趨近于0;當鐵礦石期貨價格受到沖擊時,現貨價格立刻進行了反應,而且這種影響度呈正向的上升趨勢,第1期到第二期上升較快,隨后呈緩慢上升趨勢。這說明,鐵礦石期貨價格顯著影響現貨價格。相反,現貨價對期貨價格影響則非常小。這也說明,鐵礦石期貨市場對信息更加敏感,是比較有效率的期貨市場。

方差分解的結果表明,我國鐵礦石期貨價格的變動幾乎完全是受自身影響的結果,總體貢獻度均在99%以上,而現貨價格幾乎不對期貨價格形成影響,鐵礦石現貨價格對自身變動影響的貢獻度由44.16%下降至23.84%,而期貨價格對現貨價格影響的貢獻度由55.84%上升至77.04%。這說明,鐵礦石期貨價格對現貨價格的影響是主要方面。究其原因,可能是由于我國鐵礦石資源大部分依賴進口,且主要來源于巴西的淡水河谷、澳大利亞的力拓、必和必拓以及FMG等地,以至于現貨市場信息無法迅速傳遞至期貨市場,因此其對現貨市場的影響更為顯著。

結語

以上檢驗結果表明,我國鐵礦石期現貨價格具有長期均衡關系,當價格偏離均衡水平時,二者在長期會向均衡處進行收斂。期現貨價格之間僅存在期貨價格影響現貨價格的單向引導關系,鐵礦石期貨市場對現貨市場的影響是主要方面,現貨價格幾乎不對期貨價格產生影響。這說明,我國鐵礦石期貨具有較強的價格發現功能,期貨價格對現貨價格具有較強的調節作用。

參考文獻:

[1] ?Joseph,Anto,K.G.Suresh,and Garima Sisodia.Is the causal nexus between agricultural commodity futures and spot prices asymmetric? Evidence from India.Theoretical Economics Letters,2015,(5):285-295.

[2] ?Jose M.B.,Francisco C.& Dolores F.Market efficiency and price discovery relationships between spot,futures and forward prices:the case of the Iberian Electricity Market(MIBEL)[J].Spanish Journal of Finance and Accounting,2016,(2):135-153.

[3] ?張潔嵐,羅曉鎧,李彩霞.中國黃金期貨價格發現功能動態演進實證研究[J].華南理工大學學報:社會科學版,2016,(3):28-36+62.

[4] ?周暢,鞠榮華,楊智玲,楊汭華.中國棉花期貨與現貨價格關系的實證研究[J].中國棉花,2017,(10):6-11+16.

An Empirical Study on the Discovery Function of China's Iron Ore Future Price

LEI Yuan-an,DIAO Jie-wen

(School of Management,University of Shanghai for Science and Technology,Shanghai 200093,China)

Abstract:Based on the iron ore futures closing price and the China Iron Ore Price Index(CIOPI) data from October 21,2013 to September 30,2013,this paper adopts the time series of tests to the empirical analysis of Chinas iron ore price discovery function to empirically analyze the iron ore price discovery function in China.It is the findings that there is a long-term equilibrium relationship,the futures price unilaterally positive guidance spot prices,and futures prices high impact on spot prices contributed to 77.04%.

Key words:iron ore futures;price discovery;variance decomposition