Logistic回歸分析的研究及應(yīng)用

2019-02-04 16:07:44李婧嫻

新教育時(shí)代·教師版 2019年42期

關(guān)鍵詞:模型

李婧嫻

摘 要:本文由傳統(tǒng)的線性回歸中因變量為分類變量的局限性出發(fā),引出廣義線性回歸模型。再由Logistic回歸模型與線性回歸模型的比對(duì),研究了Logistic模型的理論推導(dǎo)過程,介紹了模型中的連接函數(shù)和發(fā)生比概念。最后嘗試使用Logistic回歸模型在金融數(shù)據(jù)中進(jìn)行簡單應(yīng)用。

關(guān)鍵詞:Logistic回歸模型 廣義線性回歸 連接函數(shù)

引言

在傳統(tǒng)的線性回歸模型中,自變量的變量類型和值域是沒有限制的。但是線性回歸模型中對(duì)于因變量的假設(shè)是連續(xù)的、服從標(biāo)準(zhǔn)正態(tài)分布的。而在實(shí)際的應(yīng)用中往往會(huì)出現(xiàn)與線性回歸的因變量為連續(xù)變量的假設(shè)相違背的情形,特別的是當(dāng)因變量取為分類變量時(shí)會(huì)與傳統(tǒng)的線性回歸模型的假設(shè)相矛盾[1]。

在線性回歸模型的Gauss-Markov假設(shè)中,首先由于回歸方程中對(duì)自變量值域沒有限制,因此作為自變量,,......的函數(shù),因變量的值域也為。在由線性模型進(jìn)行估計(jì)或預(yù)測時(shí),當(dāng)取值很大時(shí)可能超出[0,1]區(qū)間,這與的值域矛盾。同時(shí)這里的自變量和因變量的關(guān)系也不再具有顯著的線性。可見當(dāng)因變量為分類型變量而不是數(shù)值型變量時(shí)就無法滿足傳統(tǒng)的線性回歸模型的Gauss-Markov假設(shè)。此時(shí)我們不再可以直接使用傳統(tǒng)的線性回歸模型的參數(shù)估計(jì)、檢驗(yàn)和模型的擬合優(yōu)度評(píng)價(jià)等[2]。

一、廣義線性模型

廣義線性模型是正是拓展上述經(jīng)典的線性回歸模型對(duì)于因變量假設(shè)的局限性——因變量可以在服從非正態(tài)分布的情形下,通過連接函數(shù)將非線性模型進(jìn)行了線性轉(zhuǎn)化。傳統(tǒng)線性模型中要求因變量服從正態(tài)分布,而此時(shí)廣義線性模型中對(duì)于因變量的要求擴(kuò)展至服從指數(shù)分布族。而常見的正態(tài)分布、伯努力分布(或稱為二項(xiàng)分布、兩點(diǎn)分布)等均屬于指數(shù)分布族[3]。

當(dāng)隨機(jī)變量的概率密度函數(shù)滿足如下形式時(shí):

就可以稱隨機(jī)變量服從指數(shù)分布族:上式當(dāng)中的被稱為標(biāo)準(zhǔn)參數(shù)或自然參數(shù),并表示為的平均數(shù)的一個(gè)函數(shù);為標(biāo)準(zhǔn)參數(shù)的函數(shù),因此也是的平均數(shù)的一個(gè)函數(shù);被稱為離散參數(shù),并起到衡量的方差的角色;為和離散參數(shù)的某一函數(shù),且僅由和確定。與則依據(jù)不同的分布而確定[4]。

假設(shè)此時(shí)模型中的自變量記為,,......,對(duì)應(yīng)的因變量記為,再令,其中為未知的參數(shù)。再假設(shè),并且滿足,那么我們根據(jù)上述定義得到的模型即為廣義線性模型,將上述的函數(shù)稱為連接函數(shù)。

特別需要注意的是,連接函數(shù)確定了廣義線性模型的均值結(jié)構(gòu)。對(duì)于服從不同分布的因變量對(duì)應(yīng)了不同的連接函數(shù),進(jìn)而確定了不同的廣義線性模型。連接函數(shù)顧名思義,起到了將因變量的數(shù)學(xué)期望值的函數(shù)和自變量的線性組合相“連接”起來的橋梁作用,將非線性模型——自變量與因變量呈非線性關(guān)系,完成向“線性”——自變量的線性組合的轉(zhuǎn)化過程。

二、Logistic回歸模型

在廣義線性模型的框架下,Logistic回歸屬于其中的一種:因變量選定為指數(shù)分布族中參數(shù)記為的伯努利分布,同時(shí)連接函數(shù)取為。

假設(shè)因變量服從參數(shù)為的伯努利分布,則其概率密度函數(shù)如下式所示:

這表示概率為;概率為,那么的期望也為,這里將連接函數(shù)取為:

再將模型中的個(gè)自變量記為,,......

則。最后由上述兩式聯(lián)立可得下式:

在Logistic回歸分析中,我們將發(fā)生比(odds)定義為事件發(fā)生的條件概率與不發(fā)生概率之比,即

由可知,并且決定了發(fā)生比odds的變化方向;當(dāng)時(shí),發(fā)生比odds不受自變量變化的影響。

我們將回歸方程兩邊指數(shù)化則可以得到:

如果將增加一個(gè)單位,則有:

再將上述第二個(gè)等式與第一個(gè)等式相除可以得到:

因此代表由于增加一個(gè)單位而導(dǎo)致的發(fā)生比產(chǎn)生的變化。如果大于等于0,表示因增加一個(gè)單位而導(dǎo)致的發(fā)生比的增加,反之為減少。因此,由上述推導(dǎo)可知,表示由對(duì)應(yīng)的增加一個(gè)單位而導(dǎo)致的發(fā)生比的變化。

三、Logistic回歸分析的應(yīng)用

1.指標(biāo)選取與數(shù)據(jù)預(yù)處理

本文選取了2016年11月30日及其之后第20日的2691支滬市和深市的股票交易數(shù)據(jù)。本文選擇了二元的自變量:其一是2016年11月30日當(dāng)日各只股票流通市值(記作CirculatingMarketValue),即當(dāng)日內(nèi)發(fā)生交易的流通股股數(shù)與當(dāng)時(shí)股價(jià)的乘積;其二是2016年11月30日當(dāng)日各只股票的漲跌幅(記作Return_20D),即當(dāng)日股票價(jià)格的漲跌值/昨日收盤價(jià)*100。本文的因變量選擇為2016年11月30日之后第20日各只股票的漲跌情況(記為Forward_Return),這里將根據(jù)2016年11月30日及之后第20日的漲跌幅,對(duì)各股票價(jià)格的漲跌情況進(jìn)行處理:若上漲則定義為1,若持平或下跌定義為0。

這里需要對(duì)各只股票流通市值(CirculatingMarketValue)進(jìn)行預(yù)處理。首先對(duì)各只股票的流通市值取為對(duì)數(shù),取對(duì)數(shù)的處理并不會(huì)改變數(shù)據(jù)的單調(diào)關(guān)系,但對(duì)于數(shù)據(jù)的尺度進(jìn)行了改變,這可以減少大市值股票對(duì)模型的影響。其次再對(duì)取對(duì)數(shù)后的股票流通市值進(jìn)行標(biāo)準(zhǔn)化處理(記作LN_CirculatingMarketValue),即取對(duì)數(shù)后的各股票流通市值數(shù)據(jù)減去其均值后再除以其標(biāo)準(zhǔn)差。這可以使得最終在模型中選入的自變量LN_CirculatingMarketValue和自變量Return_20D量級(jí)相當(dāng)。

本文中選取的指標(biāo)和經(jīng)過預(yù)處理后的部分?jǐn)?shù)據(jù)如表一所示:

2.模型的建立與實(shí)驗(yàn)結(jié)果

本文使用了matlab編程軟件提供的廣義線性模型函數(shù)工具箱進(jìn)行模型擬合:我們調(diào)用了其中的glmfit函數(shù),并將distr的參數(shù)選取為binomial,表示本文模型中的因變量選定為服從伯努利分布,再將link的參數(shù)選取為logit,表示本文模型中的連接函數(shù)選為,表示伯努利分布的參數(shù)。

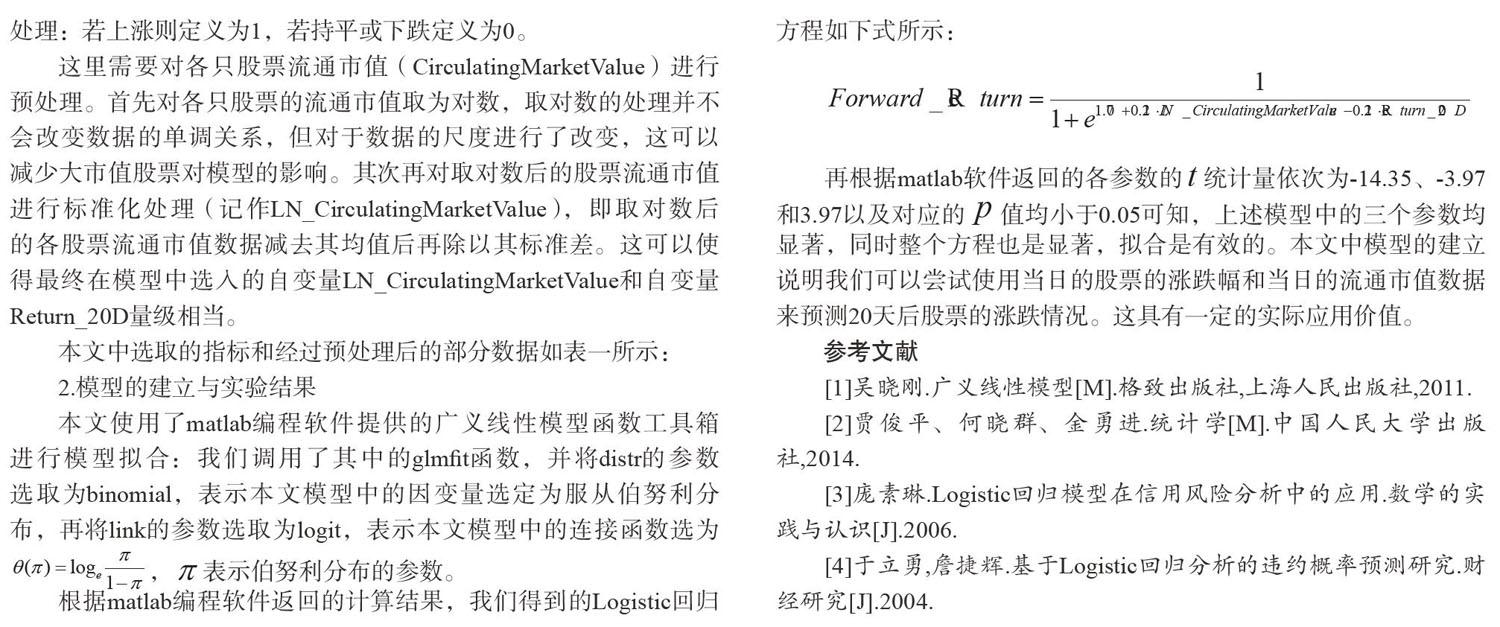

根據(jù)matlab編程軟件返回的計(jì)算結(jié)果,我們得到的Logistic回歸方程如下式所示:

再根據(jù)matlab軟件返回的各參數(shù)的統(tǒng)計(jì)量依次為-14.35、-3.97和3.97以及對(duì)應(yīng)的值均小于0.05可知,上述模型中的三個(gè)參數(shù)均顯著,同時(shí)整個(gè)方程也是顯著,擬合是有效的。本文中模型的建立說明我們可以嘗試使用當(dāng)日的股票的漲跌幅和當(dāng)日的流通市值數(shù)據(jù)來預(yù)測20天后股票的漲跌情況。這具有一定的實(shí)際應(yīng)用價(jià)值。

參考文獻(xiàn)

[1]吳曉剛.廣義線性模型[M].格致出版社,上海人民出版社,2011.

[2]賈俊平、何曉群、金勇進(jìn).統(tǒng)計(jì)學(xué)[M].中國人民大學(xué)出版社,2014.

[3]龐素琳.Logistic回歸模型在信用風(fēng)險(xiǎn)分析中的應(yīng)用.數(shù)學(xué)的實(shí)踐與認(rèn)識(shí)[J].2006.

[4]于立勇,詹捷輝.基于Logistic回歸分析的違約概率預(yù)測研究.財(cái)經(jīng)研究[J].2004.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19