AR-GARCH模型在證券套利中的運用

2019-02-10 10:58:43韓澤文

時代金融 2019年35期

關鍵詞:回歸

韓澤文

摘要:套利在金融領域尤其是在西方比較成熟的市場是一種主流的投資方式,在我國金融市場尤其是證券領域中,利用統計方法制定統計套利策略,相關的實證研究正逐步興起。本文嘗試使用一個比較適合的方法進行統計回歸,并將不同的股票篩選組合成由包含三支股票的證券組合和一支目標股票構成的資產組合,再采用AR-GARCH模型對中心化的價差序列進行擬合,并得到以2σ為交易信號的最優閾值,從而得出能較為穩定地獲得收益的結論。

關鍵詞:統計套利? 回歸? 協整? AR-GARCH

一、AR-GARCH模型的相關理論

GARCH模型是解決經濟問題中時間序列的干擾項方差不為常數時較為合理有效的擬合方法。用GARCH模型對收益序列的均值方程的殘差項進行擬合,已成為一種在金融工程中廣泛應用的工具。

AR-GARCH模型是對GARCH模型的進一步修正,其既有AR模型的特征,也兼具有GARCH模型的特性。對序列進行擬合,以AR(n)-GARCH(p,q)為例,可得到以下模型的結構:

二、套利策略的構建及檢驗

具有協整關系的套利組合,要求先在對股票進行單位根檢驗的預處理篩選后,再對數據進行逐步回歸,以嘗試找出合適的證券組合。這里我們將每支股票作為因變量,選取三個股票作為自變量來建立具有協整關系的套利組合。

(一)數據的預處理

平穩是指時間序列在處理后均值為零,沒有系統的趨勢變化和周期變化,這里我們用單位根檢驗法進行篩選。各個股價的單位根檢驗p值,股票的收盤價構成的時間序列均為非平穩的,可能存在趨勢項。為了消除趨勢,先對股價作一階差分的數據處理,再進行單位根檢驗,來判斷其平穩性。

(二)協整方程的確定

在確定組合后,我們的目標是建立協整方程。下面用從2018年7月1日到2019年6月30日處理過后的股價數據作為基礎建立模型。我們以利達光電作為y,億晶光電為x1,中通客車為x2,綠盟科技為x3,作有截距項的最小二乘回歸方程,通過使用eviews軟件得到方程:

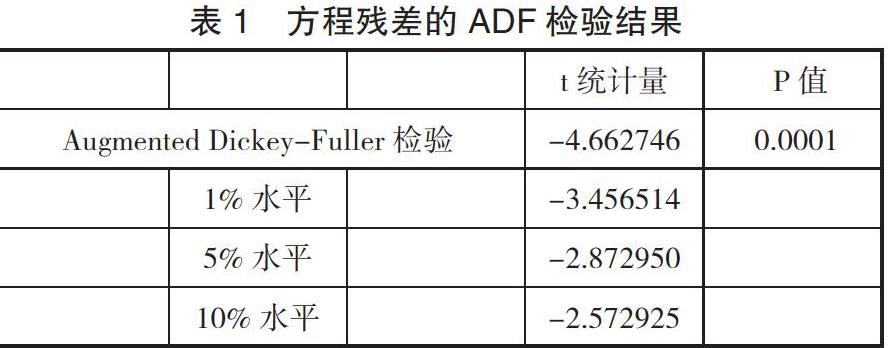

此方程調整R方0.92,Durbin-Watson值為0.311,其中殘差序列序列的ADF檢驗如下表:

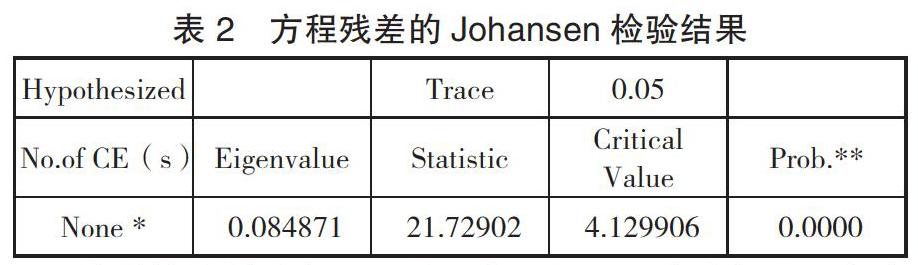

從表中易見,在0.1,0.05和0.01這三個顯著性水平下,對殘差進行ADF檢驗的結果均表示為拒絕原假設,即ε~I(0),也就是說殘差序列是平穩的。這一檢驗檢結果充分說明了我們所選取的目標股票和由另四只股票構成的資產組合之間存在協整關系,并且我們進一步對殘差序列作了Johansen協整檢驗,得到下表:

檢驗結果說明在0.95的置信區間下,檢驗拒絕不存在協整關系的假設,結合之前的ADF檢驗,我們認為可以對所選的股票進行進一步的分析和擬合。

(三)協整模型的修正

我們發現之前給出的方程DW值接近于0,說明殘差項有很強的自相關性。為了消除這種自相關性,我們采用EG兩步法修正方程,并在方程中加入一階滯后項再進行擬合,這樣可得到方程:

可以看見,Durbin-Watson的值為2.15,顯然大于1,說明該處理方法很好地消除了方程本身存在的自相關性。進行變換和化簡后得到模型(4.4):

其中,誤差修正項為:

(4.5)

由此可見,利達光電關于億晶光電、中通客車、綠盟科技的短期彈性分別是2.6593,0.5889,-0.0144,長期彈性分別是3.3283,0.2767,0.0284。我們通過對模型進行修正誤差可得到表示利達光電、億晶光電、中通客車、綠盟科技之間存在均衡關系的模型:

(4.6)

從此方程我們可以看出,以上四個股票間存在均衡的長期關系,且方程的系數即為目標套利組合所對應的每支股票的比例。構造向量(1,-3.3283,-0.2767,-0.0284)即買入1單位利達光電,賣出3.3283單位億晶光電、0.2767單位中通客車、0.0284單位綠盟科技即可實現套利。

(四)確定交易信號

在得到我們需要的目標序列后,交易信號的確定是接下來操作的重點。因為交易信號會指導我們進行套利操作,而操作的時間點會給套利結果帶來非常大的影響。

本文經過分析,歸納我們的套利策略如下:

當時,買進利達光電一單位股票,賣出以協整向量成比例的億晶光電、中通客車、綠盟科技的證券組合,即賣出3.3283單位億晶光電,0.2767單位中通客車,0.0284單位綠盟科技即可實現套利。此處操作在下文描述中稱為正向套利。

當時,賣出利達光電一單位股票,依照協整向量的比例買進上述證券組合,可實現套利,下文稱此操作為反向套利。

當yt 反向穿過 0,執行平倉操作。

三、結論

通過運用AR-GARCH套利模型,進一步支持了我們的結論:常數標準差下的套利策略平均收益率更高,邊界更加安全;而模型擬合標準差作為閾值則可帶來更多的機會進行套利行為,總收益率也往往更高。在2018年股市相對低迷和2019年初股市相對利好的情況下,仍取得了可以接受的收益,說明統計套利具有風險中性,較好地規避風險,在“牛市”和“熊市”都能取得一定的收益。

參考文獻:

[1]方曙紅.套利組合及其收益率的概念研究.復旦學報(自然科學版),2006,第 5期.

[2]吳亮.中國股票市場的統計套利策略研究.廈門大學.2010年.

[3]鐘志威.雷欽禮.Johansen和 Juselius 協整檢驗應注意的幾個問題 .統計與信息論壇,2015,第10期.

[4]宋曦.套利新思路——基于協整的成對交易.聯合證券研究報告.2017,第2期.

(作者單位:吉林大學數學學院)

猜你喜歡

新教育時代·教師版(2016年27期)2016-12-06 18:11:20

新教育時代·教師版(2016年26期)2016-12-06 13:49:32

經營者(2016年12期)2016-10-21 08:36:31