市凈率估值法的研究

2019-02-14 07:40:39譚曉峰

農村經濟與科技 2019年21期

譚曉峰

[摘要]采用市凈率估值法不能簡單的看公司的賬面資產,應從資產含金量的角度來分析公司資產的真實市場價值,將資產按其含金量的高低分為四類資產,對四類資產分別采用不同的折扣分析,做到既不低估又不高估公司資產。

[關鍵詞]市凈率;資產;含金量

[中圖分類號]F275[文獻標識碼]A

1 市凈率估值法的基本內容

企業的估值分析方法雖然林林種種,但粗分下來實際上就兩種:靜態估值法和動態估值法。靜態估值法是基于企業過去和當下的價值進行分析,典型的如市凈率估值法。動態估值法是基于企業未來創造的價值進行分析,典型的如未來現金流貼現法。兩種方法各有利弊、無所謂孰優孰劣,適用于的行業也略有不同,現金流貼現法更適合于未來盈利更加穩定、波動比較小的行業。價值投資法的鼻祖本杰明·格雷厄姆先生的投資分析就更偏重靜態分析,其遠低于公司凈資產的安全邊際投資策略(俗稱為“撿煙蒂”)本質上就是市凈率估值法的一種具體應用。

市凈率指的是公司每股股價與公司每股凈資產的比值。公司股價一般使用公司在股票交易市場上的市價,該價格隨市場的波動而不斷變化。每股凈資產是指公司凈資產除以公司發行流通的股票總數,它代表的是公司股東所有者權益,也即投資人每購買一股公司股票所擁有的公司資產。公司資產短期一般變化不大,所以公司凈資產短期相對比較穩定。公司資產在本質上代表一種獲取未來收益的資源,由于未來收益存在不確定性,無法準確的估算出未來收益的現值,因此在現實中企業資產的當期購買價值就往往表現為企業內在價值。俗稱為“買企業就是買資產”,這就是市凈率估值法的理論基石。既然企業內在價值可具體為企業資產價值,那就可通過比較公司交易市值和公司資產價值來判斷公司的股價是高估、低估或處于合理價位,可分別以大于1、小于1或等于1來表示。通常情況下某一公司市凈率越低其投資價值越大,市凈率越高投資價值越小。

2 以資產含金量的視角看企業資產

企業內在價值表現為企業資產價值,對企業資產價值分析就顯得尤為重要了。因此應用市凈率估值法的核心原則就是對公司資產價值的準確評估——即企業資產真實價值(或含金量)的高低。了解一家上市公司的資產狀況最直接有效的方式是查閱公司年報里資產負債表的資產目錄。但公司年報里所記錄資產更多的應稱為賬面資產,其反映的資產含金量有時與實際資產價值并不符,甚至某些公司資產負債表里的資產和實際資產價值相差巨大。當然也存在個別公司賬面資產的實際價值被嚴重低估,但這在上市公司里是極少數的,絕大多數公司賬面資產都存在高估情況。因此,一個理性的投資者要對上市公司年報中的資產負債表內的資產狀況進行認真分析,擠出公司資產“水分”,盡可能準確的估算出公司資產的實際價值,是使用市凈率估算法的核心原則。

3 公司資產負債表內的資產“含金量”分類法

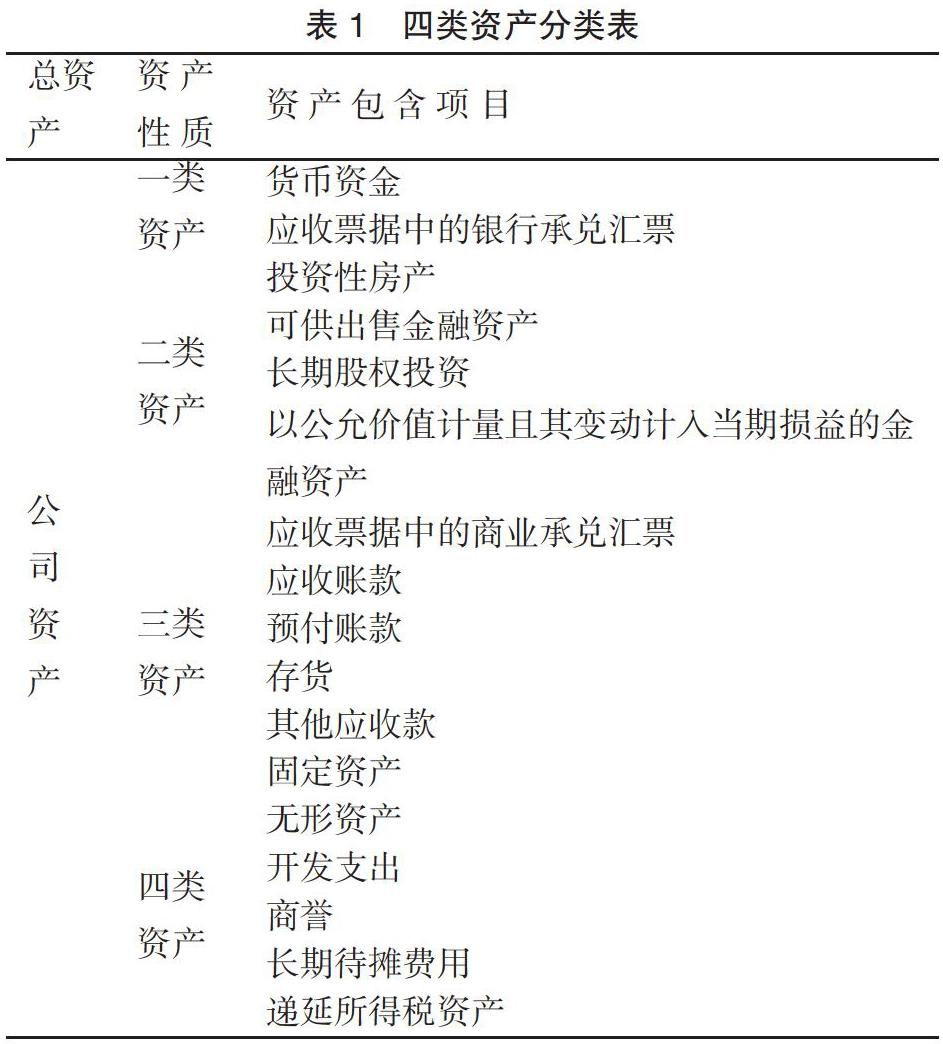

當下,公司資產負債表內的資產通常是按照資產流動性的高低劃分為流動資產和非流動資產,一年之內可以變現的資產劃為流動資產,一年以上可以變現的資產劃為非流動資產。這種劃分體現了資產變現的時效性,這種劃分有其實用性和一般性,但這種分類方法無法更直觀地準確反映出資產變現時資產價值的保值性也即含金量高低。例如像服裝類企業存貨在變現時價值遠遠低于其原始價值。按照資產變現時含金量的高低,通常可將公司資產做如下分類:一類資產(黃金資產)、二類資產(白銀資產)、三類資產(青銅資產)和四類資產(黑鐵資產)(見表1)。

當然,這種分類也并不是適合所有行業,各個行業的具體情況不同,如高端白酒行業的存貨就是一個含金量比較高的資產(想一想貴州茅臺的存貨)。但這種分類體現了企業實際經營過程中的一般性,具體分析時再考慮行業的特殊性。此表中的一類資產實際上就是公司的現金資產,銀行承兌匯票由于高信用度和易變現也等同于現金。二類資產是公司的投資性資產,之所以將公司投資資產放在二類資產是基于三個方面考慮:一是基于投資性資產容易變現,二是基于我國金融市場現狀得出的。我國金融市場上的各種金融工具保值性高,公司的投資性資產往往在二級市場變現時容易出現溢價。三是公司投資性資產里有大量收益性不錯的銀行理財產品。三類資產都是一些經營性資產,其中的應收票據、預付賬款和應收賬款都是公司債權,都是企業在經營過程形成的其他公司對本公司的欠款。俗話說:“生意好做,錢難要”,想當年企業之間的三角債問題都驚動了時任國務院總理朱镕基同志。可見公司欠款的收回一直就是一個老大難問題,尤其是拖欠時間較長的賬款回收的可能性幾乎為零。當然這些賬款也體現了企業在產業鏈上的地位,過多的預付賬款和應收賬款往往也反映了公司在原材料采購和產品銷售上的弱勢地位。四類資產是因為會計上的一些準則才記到資產端,其本質上是企業經營過程中已支付的各種費用和成本,一旦企業無法永續經營將無法收回。即使企業能夠保持正常經營,但某些項目如商譽也存在著減值風險從而給公司資產造成無法挽回的損失。將公司資產按照資產含金量的高低來區分,就是要將公司資產負債表上的資產的“水分”擠掉,對于非一類資產均不能簡單按照資產負債表上的數據來估算,應該打一個大大的折扣來估算,并且按照二類、三類和四類資產的順序,資產估算時的折扣要越大。當然具體折扣不能一概而論,可根據公司年度報告后的附注內容來大致估算。

4 結論

市凈率估值法也和其他公司估值法一樣有其長處與缺陷,在使用中要盡可能的揚其長而避其短。對企業資產真實價值評估就成為了市凈率估值法應用的核心所在,低估了公司資產頂多錯失了一個好的投資機會,而高估了公司資產給投資者帶來的損失有時會是致命的。要想做到既不低估公司資產,又不高估公司資產。從資產含金量的視角來分析是避免這種情況的有效方法之一。

[參考文獻]

[1] 本杰明·格雷厄姆,戴維·多德.證券分析[M].北京:中國人民大學出版社,2013.

[2] 唐朝.手把手教你讀財報 [M].北京:中國經濟出版社,2015.

[3] 郭永清.財務報表分析與股票估值[M].北京:機械工業出版社,2017.

[4] 張新民.從報表看企業[M].北京:中國人民大學出版社,2014.

[5] 李潤豐. 企業價值評估市場法應用新探索[J].財會學習,2019(6):49-51.