區塊鏈在會計領域的應用前景

2019-02-16 14:52:13蘇睿琦

時代金融 2019年36期

關鍵詞:物聯網

蘇睿琦

摘要:自從2009年中本聰挖出了比特幣第一個區塊創世區塊以來,比特幣和區塊鏈技術就未曾消失在公眾的視野中。從2017年以來,區塊鏈已經成為了互聯網、投資等行業最熱的名詞。最初,區塊鏈技術僅僅是作為支持比特幣這一數字貨幣的基礎技術,現在人們正在將它應用于各行各業,比如會計事務所、銀行、券商、公證系統和政府部門等等,但是未有一個具體的應用場景。這篇文章通過對于區塊鏈技術的介紹,和一些會計目前存在問題進行探討,找到區塊鏈與會計相契合的方面,通過具體的應用場景將區塊鏈技術融入會計體系,并對未來會計如何在區塊鏈等技術的支持下更好的發展提出建議。

關鍵詞:區塊鏈技術 會計發展 審計 分布式記賬 物聯網

一、引言

區塊鏈(Block chain)技術公認為是比特幣(Bitcoin)的底層技術,也就是說大多數人對于區塊鏈技術的認識停留在2009年中本聰創造了比特幣創始區塊以后。其實區塊鏈技術的發展和其他事物一樣,都是一個從簡單到復雜,從零星的想法到成熟的體系的一個過程。就像會計的最初職責僅僅是把所發生的事情記錄下來一樣,區塊鏈技術的源頭可以追溯到1991年斯圖爾特·哈伯(Stuart Haber)和斯科特·斯托內塔(W.Scott Stornetta)的論文。他們認為可建立一套基于時間戳證明的文件管理系統,并用于知識產權、軟件或者商標的管理。1992年,斯圖爾特·哈伯(Stuart Haber)、斯科特·斯托內塔(W.Scott Stornetta)和戴夫·拜耳(Dave Bayer)將可信樹(Merkle tree)納入之前的時間戳系統,通過允許多個文件證書收集到一個區塊鏈中來提高加密安全區塊鏈運行的效率。然而這些只是理論層面的討論,真正的實際應用出現于2008年,一個名叫中本聰的人(Satoshi Nakamoto也可能是一群人)在這一年發表了一篇文章,文章里首次單獨提出了區塊(Block)和鏈(Chain)這個兩個單詞,此后人們也就稱這類技術為區塊鏈(Block chain)。

二、區塊鏈背景

區塊鏈的技術原理:

(一)哈希函數

一是哈希函數與哈希值。哈希函數(Hush Function)又稱散列函數或散列算法,散列函數把消息或數據壓縮成摘要,使得數據量變小,將數據的格式固定下來。簡單來說,數據通過哈希函數變成一串隨機的散列值也被稱作哈希值。哈希函數的功能是將某一數據變成特定的哈希值,它通過哈希函數可以在原數據和哈希值之間建立起某種關系。但是這種關系是單項的,也就是說,當你知道數據可以利用哈希函數計算出其哈希值,但是如果利用哈希值是不可能反推出原數據的。所以哈希函數又稱作非對稱加密。二是哈希函數的意義。利用哈希函數我們所得到的不僅僅是一個哈希值,得到哈希值的意義在于我們得到了一個安全又“危險”的方法來處理數據。“危險“的是,我們的有關數據信息的確暴露在公開的場所,但是安全的是,哈希函數的非對稱性可以保證我們的原數據不被泄露,而哈希值作為一系列隨機散列單獨存在不具有任何意義。

(二)區塊

區塊是在區塊鏈中集合了交易信息的數據結構組成部分,它由一個包含元數據的區塊頭和構成區塊主體的交易信息組成。區塊頭與元數據,區塊頭相當于一個元數據的聚合體,區塊頭包括三部分。第一部分是引用前一區塊鏈哈希值的數據,該部分保證了區塊前后的有效連接,是時間戳特性的基礎;第二組元數據是Merkle樹根,一種利用哈希函數將所有數據交易有效總結成一個隨機三聯的數據結構。第三部分是其他與Merkle樹根類似的哈希值,常用的有時間戳(該部分將精確到秒的實踐隨機散列化)、難度目標(區塊利用工作量證明法的難度目標)、Nonce(用于工作量算法的計數器)。后兩者更多在比特幣的工作量證明機制中存在,這里不詳細展開。

三、應用

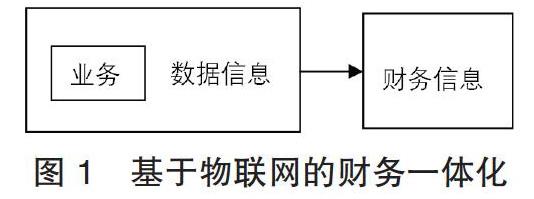

(一)區塊鏈和物聯網下的會計與審計

財務業務一體化與物聯網。對于財務一體化,目前未有一個準確的定義,財務業務一體化在大多數情況下屬于會計信息系統的財務業務一體化信息系統,即現今被大多數企業所使用的財務信息系統,如用友ERP、Oracle等。但是這些與真正財務業務一體化實質相差很遠,財務與業務連接部分依舊是相關財務人員進行手動錄入,過程也只不過從過去的手工單據轉變成了電子信息。

物聯網及其相關技術設備對于財務一體化中業務和財務的銜接是意義重大的。物聯網及其相關技術如何做到萬物互聯,物財互聯,需要做到嵌入式的計算。嵌入式的計算與現今通用式的計算最大的區別在于,前者是與數據產生較為同步的行為,即發生了什么會計算的到什么,但后者側重于我們需要去計算什么,然后我們需要建造一個可計算的物理設備,并實施計算產生數據。基于物聯網的財務一體化是業務信息的發生伴隨著電子數據的產生,然后傳導至財務信息系統的一個過程。

(二)中心化與去中心化記賬的結合

1.中心化記賬。中心化記賬是相對于分布式記賬的一個概念,中心化記賬即傳統財務部門的工作內容。財務部門同一、集中地對于會計主體進行從原始數據到記賬憑證、記賬憑證到賬簿以及出具財務報表的工作過程。為了便于核算,將各項活動分為采購、生產、銷售、應收應付等等子項目模塊,進行專門化的財務核算。

2.分布式記賬。分布式記賬的理念未有一個明確的定義,對于分布式記賬的產生方式與比特幣交易的記錄方式一致。在分布式記賬,也稱作去中心化記賬下,每一個參與者都是記賬員。但是如果每一個人都是記賬員,如何保證信息的集成與處理。這就是中心化向去中心化發展的主要原因之一,因為通信技術的發展,使得數據在時空上的傳輸成本大幅度降低,中心化的組織與集中式的核算在運行管理成本上都顯現出了劣勢。

四、挑戰與展望

上文通過介紹區塊鏈的背景、區塊鏈在會計可應用的兩個方面以及通過什么方法能夠更好地使得區塊鏈與會計相結合,為讀者提供一種知道、了解方向并且清楚通過什么方式方法去將會計與區塊鏈相互結合。

事實上,本文的目的并不是想要顛覆現有的會計制度。我們認為,以目前的環境條件以及社會運行個體對于區塊鏈技術的態度,區塊鏈技術在會計領域是一項突破性、有創意性的思想構架,但是如果說顛覆現有會計制度而達到一種理想化的層次,是不現實也是不合理的。任何一項新技術的出現對于我們現有社會的運行體系都是以逐步最優來進行改變的,所以我們認為,區塊鏈技術目前只能達到“畫龍點睛”的效果,而不太可能將全盤顛覆。

區塊鏈技術目前所面臨的挑戰是,學者、社會工作者以及相關研究者對于區塊鏈的有些欠缺。由前可知,區塊鏈技術可以追溯到上世紀90年代初期,即這是一項由各種算法、數據結構思想產生并想要解決一系列實際問題的思維模式。但是,目前國內外部分對于區塊鏈的認識僅僅停留在2008年中本聰區塊鏈白皮書這個時點之后。卡門·M·萊因哈特對于金融危機領域的研究曾說“你想研究一次百年不遇的洪水,如果你以25年為限,那么你只有四分之一的概率得到正確答案;如果你以八百年為周期,那么你成功的概率是原先的三十二倍”。

參考文獻:

[1]S.Haber,W.S.Stornetta,“How to time-stamp a digital document,” In Journal of Cryptology,vol 3,no 2,pages 99-111,1991.

[2]D.Bayer,S.Haber,W.S.Stornetta,“Improving the efficiency and reliability of digital time-stamping,”In Sequences II: Methods in Communication,Security and Computer Science,pages 329-334,1993.

[3]Degos J G.Les blocs chanés et la future fiabilité des missions d'expertise comptable[J].Dossier Blockchain,2017:13.

(作者就讀于中國礦業大學(北京)管理學院會計系)

猜你喜歡

軟件導刊(2016年9期)2016-11-07 21:56:29

軟件導刊(2016年9期)2016-11-07 21:32:45

中國科技博覽(2016年22期)2016-11-01 15:02:01

中國科技博覽(2016年22期)2016-11-01 13:21:09

中國科技博覽(2016年19期)2016-10-19 14:58:22

電腦知識與技術(2016年21期)2016-10-18 22:33:02

科技視界(2016年22期)2016-10-18 17:23:30

中國新通信(2016年16期)2016-10-18 11:01:39

中國新通信(2016年16期)2016-10-18 11:00:54

科學與財富(2016年28期)2016-10-14 01:24:06