國外氧化鋁產業研究

2019-02-20 08:27:12曲展鴻

中國有色金屬 2019年4期

關鍵詞:產量

曲展鴻|文

在2008~2017年,全球鋁行業經過兼并、重組和拆分形成了新的行業格局,進入了2008年金融危機后的相對穩定階段。但2018年美國對各國發動貿易戰,對進入美國的鋼鋁產品征收重稅,對市場供需產生重大沖擊,未來市場存在極大的變數。因此,需要對現有國外的行業格局進行深入分析,以更好的應對市場未來發展的不確定性。

距2008年金融危機已經10年,全球鋁行業經歷一輪繁榮-衰退-復蘇-衰退-復蘇的過山車行情。在2017年,隨著中國的環保治理和供給側改革的不斷深入,全球鋁行業明顯復蘇,但進入2018年,美國對各國發起貿易戰,全球鋁業行業受到重大沖擊,例如對俄羅斯鋁業的制裁導致短時期內的市場價格的暴起暴落。

氧化鋁是鋁產業鏈條中的重要一環,與電解鋁行業只需要重視電力成本不同,氧化鋁行業的發展受到的制約因素更多,例如鋁土礦礦山、能源成本、交通運輸條件和輔料成本等等。在2008~2017年,全球(不含中國)的氧化鋁行業發生了一系列變化,對未來國外氧化鋁市場的發展將產生重大影響,同時美國對各國貿易戰的不確定因素也將沖擊市場。因此為了更好地審視氧化鋁行業未來的發展,為中國氧化鋁企業在國外發展提供借鑒經驗,本文將根據收集的資料呈現分析國外氧化鋁行業的特點與現狀。

國外氧化鋁行業格局

在2008~2017年期間,在市場競爭的壓力下,國外鋁行業發生了一系列兼并重組分拆事件,導致原有市場格局發生重大變化,形成了新的市場格局。目前,國外氧化鋁行業的市場格局可總結如下:

1.主要的市場競爭者以西方大型鋁業公司為主。

國外氧化鋁行業的兼并重組可以分為三個階段:①2008年金融危機前,在行業高點力拓兼并加鋁;②2008年金融危機后至2012年,在金融危機的影響下,發生的事件有中鋁成為力拓第一大股東、俄鋁上市和淡水河谷與海德魯之間資產交易;③在度過金融危機后,市場經歷短暫復蘇后再次衰退,發生的事件有2016年必和必拓公司分拆鋁部門形成South 32 公司,同年美國鋁業公司拆分成上游資源公司和加工公司。

通過這一系列的兼并重組和拆分事件,在國外氧化鋁行業中形成了力拓加鋁、美國鋁業、俄羅斯鋁業、海德魯鋁業和South 32 五家巨頭,2017年這些企業的氧化鋁產量如圖1所示。

圖1 世界主要氧化鋁公司2017年產量圖(單位:萬噸)

目前,西方大型鋁業公司已經在全球(不含中國)氧化鋁行業處于主導地位,已經有能力控制市場供需的平衡。

2.區域型氧化鋁公司興起。

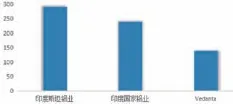

在一些鋁土礦資源豐富的發展中國家,在市場需求的刺激下也開始大力發展氧化鋁工業,例如印尼和越南,但這些國家的氧化鋁工業規模較小,對市場影響有限。此外,在發展中國家例如印度也存在不隸屬于西方大型鋁業公司的氧化鋁生產企業,并形成了一定的規模圖2所示。

圖2 印度主要氧化鋁生產企業2017年產量

在新興的市場經濟國家例如越南、印尼和印度,在2008~2017年期間經濟發展強勁,鋁消費明顯增加,同時本國具有豐富的鋁土礦和能源資源可以滿足發展氧化鋁工業的基礎。因此,這些國家紛紛建設氧化鋁產能,例如越南建設了林同、仁基兩家氧化鋁廠合計130 萬噸氧化鋁產能,印尼則由中國宏橋集團建設了肯達萬干氧化鋁廠產能100 萬噸。

這些新興經濟體的氧化鋁生產企業的氧化鋁產品有相當的部分進入到氧化鋁現貨市場,增加了地區市場的供給量,在相當大的程度上沖擊了西方大型鋁業公司對氧化鋁市場的掌控。

3.圍繞鋁土礦資源的競爭合作越發明顯,礦山國有化趨勢明顯。

鋁土礦作為氧化鋁生產的基礎性原料,一直受到各大鋁業公司的重視,國外鋁土礦礦山資源的競爭一直較為激烈,目前形成了如下局面:

①西方大型鋁業公司控制了資源儲量大的成熟礦山。西方大型鋁業公司例如美國鋁業、力拓加鋁和海德魯鋁業等都有幾十年到上百年的歷史,通過長期的市場競爭和兼并重組活動控制了全球大部分具有成熟開發條件的大型礦山。

②礦山國有化趨勢明顯,資源開發附加條件增多。近年來,發展中國家對礦山資源的重視程度不斷增加,紛紛出臺各類政策將礦山收歸國有化或設定較高的開發門檻,例如印尼實施了控制礦產資源出口的政策,并將建設冶煉廠作為外資開發印尼礦山資源的前提條件。

4.氧化鋁產品現貨比重不斷增加,定價機制面臨重大變化。

在過去幾十年中氧化鋁行業是通過與電解鋁價格掛鉤的長期協議供貨,來穩定氧化鋁市場的供求關系。通過這種方式,大型鋁業集團可以穩定企業內部氧化鋁和電解鋁生產企業之間的利益分配關系,形成共同發展的局面。

但近年來,全球鋁行業出現了巨大的波動,采取長期協議合同的供貨所占比例逐步降低,并且長期協議合同的時間逐步縮短,現貨市場有所增加。在2010年,一些重要的商品信息服務提供商開始提供氧化鋁 現貨指數。從那時起部分大型鋁業公司開始將氧化鋁現貨定價方式從與LME 掛鉤轉變為與氧化鋁指數掛鉤的方式,例如在2017年美鋁公司對外銷售給第三方的氧化鋁合同中的86% 采用指數定價模式。

目前,世界氧化鋁市場價格的定價模式已經體現出與鐵礦石市場的相似性,在中國氧化鋁生產對國外鋁土礦的依賴性不斷加深的情況下,未來世界氧化鋁市場如果轉變為以現貨定價為主將會更加符合國外大型氧化鋁生產企業的利益,因此我們可以預測在未來10年內世界氧化鋁產品的定價機制將會出現重大變化。

國外氧化鋁產能與產量概況

2008~2017年期間,中國以外國家和地區的氧化鋁產能從6513萬噸增長到 7792 萬噸,增長1279 萬噸,年均增長率不足2%。同期產量(冶金級和冶金級合計)從6129萬噸下降到6101 萬噸,減少 278 萬噸。

1.國外氧化鋁產能和產量的區域分布。

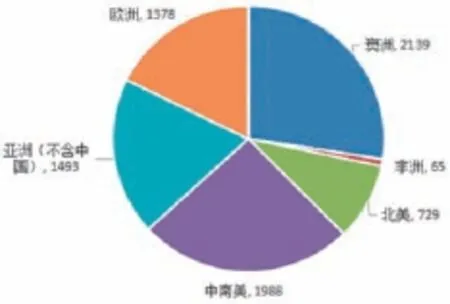

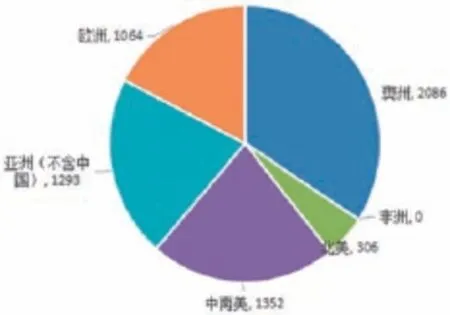

國外氧化鋁產能和產量主要集中在澳洲、中南美、亞洲(不含中國)和北美地區,其中澳大利亞是國外氧化產能和產量的集中區域。

在2017年,國外氧化鋁平均產能利用率為78%,根據圖3和圖4的相關數據計算可知,只有澳洲和亞洲(不含中國)兩個地區的產能利用高于平均值。

圖3 國外氧化鋁產能分布圖

圖4 國外氧化鋁產量分布圖

澳洲是全球氧化鋁產業最具備競爭力的地區,目前共有6 家氧化鋁生產企業處于生產狀態,豐富的鋁土礦資源、較低的能源成本、成熟的交通運輸設施和對投資者完善的法律保護是促進區域氧化鋁產業發展的重要原因。如圖5所示,在2008~2017年期間,澳洲氧化鋁產能從2006 萬噸增長到2139 萬噸,產量從1973 萬噸增長到2086 萬噸。

圖5 2017年國外各地區氧化鋁產能利用對比圖

非洲只有1 家氧化鋁生產企業,且處于停產狀態。盡管擁有豐富的鋁土礦資源和低廉的勞動力,但糟糕的其他外部條件成為制約了非洲氧化鋁產業的發展。目前非洲只能作為為鋁土礦出口地區。

北美只有4 家氧化鋁廠處于生產狀態,是2008~2017年期間氧化鋁產業衰退最嚴重的地區,盡管擁有729 萬噸的總產能,但2017年總產量只有306萬噸,產能利用率42%。北美地區本身沒有具有經濟開發價值的鋁土礦資源,只能依賴進口鋁土礦,但當地電解鋁行業的衰退是導致氧化鋁行業衰落的主因。

中南美洲有10 家氧化鋁廠處于生產狀態,在2008~2017年期間產能從1658 萬噸增長到1988 萬噸,增長近20%,但產量從1577 萬噸下降到1352萬噸。近年來,由于區域能源成本上漲,社會不穩定因素增加以及部分礦山進入到末期,導致區域氧化鋁市場競爭力不足,產量下降。但區域內巴西氧化鋁產業基礎牢固,大型氧化鋁生產企業仍然具備較強的市場競爭力。

亞洲(不含中國)擁有1 9家處于生產狀態的氧化鋁生產企業,在2008~2017年期間產能從718 萬噸增長到1493 萬噸增長107%,產量從652萬噸增長到1293 萬噸增長98%,從整體來看是國外氧化鋁增長最快地區。印度是區域內氧化鋁產業競爭力最強的國家,東南亞和中東氧化鋁產業處于起步期。

歐洲氧化鋁產業已經結束衰退,處于穩定期,在2008~2017年期間產能基本維持不變,產量從1253萬噸下降到1064 萬噸,主要產能和產量集中在俄羅斯。

2.主要生產企業。

從集團層面來看全球(不含中國)形成了美國鋁業公司、力拓加鋁、海德魯鋁業、俄羅斯鋁業和South 32 五家大型鋁業集團,這五家企業的氧化鋁生產廠主要分布在澳大利亞、俄羅斯、巴西和美國。此外,還有印度國家鋁業、印度斯坦鋁業、越煤集團等根植于本國的大型氧化鋁生產企業。

目前全球(不含中國)共有51 家氧化鋁生產企業(冶金級和非冶金級氧化鋁廠)處于生產狀態,其中澳大利亞6 家、非洲0 家、北美4 家、中南美10家、亞洲(不含中國)19 家和歐洲12 家。這些企業規模差異較大有的年產量可達300 萬噸,有的只有10 萬噸。

2017年全球(不含中國)共有10家氧化鋁生產企業產能超過200 萬噸,分布在澳大利亞、巴西和委內瑞拉3 個國家,合計產能3559 萬噸,約占全球(不含中國)產能的45.6%。

澳大利亞的6 家在產的氧化鋁生產企業,產能全部超過200 萬噸,充分體現了澳大利亞氧化鋁行業的市場競爭力。巴西的Alunorte 氧化鋁廠是全球最大的氧化鋁生產企業,產能達到630 萬噸,控股股東為海德魯鋁業。

3.氧化鋁產品概況。

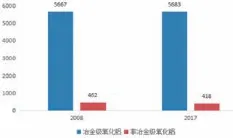

氧化鋁產品可以分為冶金級氧化鋁和非冶金級氧化鋁兩大類產品,這兩類產品產能和產量存在較大的差異如圖6。根據相關統計數據,冶金級氧化鋁約占市場95%,非冶金級氧化鋁約占5%。

圖6 2008年、2018年國外冶金級和非冶金級氧化鋁產量比較圖

國外氧化鋁消費

冶金級氧化鋁用于生產電解鋁,非冶金級氧化鋁用途較為廣泛可以用于例如隔熱材料和化工產品等方面。本文主要分析冶金級氧化鋁的市場概況,對非冶金級氧化鋁不作分析。

1.國外(冶金級)氧化鋁消費消費量現狀。

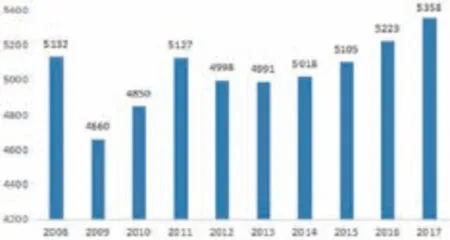

冶金級氧化鋁幾乎全部用于原鋁生產,國外電解鋁行業在2008 金融危機期間經歷了一輪衰退,導致冶金級氧化鋁消費膨脹較為疲軟,如圖7所示。

圖7 2008-2017年全球(不含中國)冶金級氧化鋁消費量變化

從圖7可見,在2008~2017年期間全球(不含中國)的冶金級氧化鋁從5132 萬噸增長到5358 萬噸。2008年金融危機對國外氧化鋁市場需求打擊極為嚴重,2009年下降了500 萬噸,2012~2014年全球大宗商品的熊市又再次打擊了市場。

2.國外(冶金級)氧化鋁消費分布。

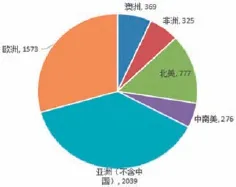

全球(不含中國)各地區的電解鋁產量有較大差異,這導致各地區冶金級氧化鋁的消費量存在較大差異,如圖8所示。亞洲(不含中國)在全球(不含中國)所占比例最高,約占38%,其次為歐洲,第三名為北美。

圖8 2017年全球(不含中國)(冶金級)氧化鋁消費分布

圖9所示,亞洲(不含中國)地區內的印度和中東國家的電解鋁行業在2008~2018年迅速發展,是提升本區域冶金級氧化鋁消費迅速增加的主要原因。

圖9 2008-2017年印度和中東冶金級氧化鋁消費變化圖

歐洲地區在2017年冶金級氧化鋁的消費量為1573萬噸,這一消費水平在2008~2017年期間維持了較長時間,這表明歐洲電解鋁工業的衰退基本結束。

澳洲、北美和中南美洲的電解鋁行業都處于衰退狀態,導致這些地區冶金級氧化鋁消費不斷下降,例如北美地區在2008~2017年冶金級氧化鋁的消費從1120萬噸下降到777萬噸,下降了30%。

非洲冶金級氧化鋁消費在2017年僅有325 萬噸,在2008~2017年期間區域內冶金級氧化鋁消費保持穩定在300 萬噸以上。

國外氧化鋁供需平衡分析

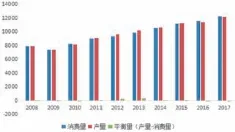

根據CRU 統計的2008~2017年全球(不含中國)冶金級氧化鋁的產量和消費量數據如圖10所示。從整體來看,在全球(不含中國)冶金級氧化鋁市場處于過剩狀態,但中包括中國在內的全球市場來看,冶金級氧化鋁的市場供需基本平衡如圖11所示。

圖10 2008-2017年全球(不含中國)冶金級氧化鋁市場平衡圖

圖11 2008-2017年全球(含中國)冶金級氧化鋁市場平衡圖

圖12 2008-2017年全球(不含中國)冶金級氧化鋁市場平衡概況

由于中國氧化鋁產量小于消費量,每年都需要進口數百萬噸冶金級氧化鋁來滿足市場需要,這解決了全球(不含中國)氧化鋁市場過剩的問題。

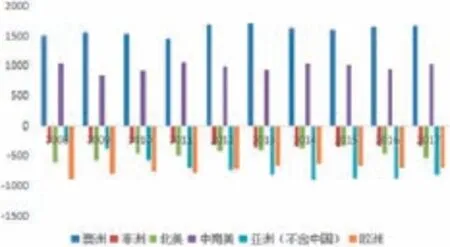

從地區角度來看,如圖12所示。澳洲和南美洲是全球(不含中國)冶金級氧化鋁產量大于需求量的地區,是全球冶金級氧化鋁的主要輸出地區。非洲、北美、亞洲(不含中國)和歐洲是冶金級氧化鋁的輸入地區,由于產量的不足只能依靠區域外的供給來滿足需要。

結論

經過長期的市場競爭、多次危機的洗禮和行業特性的影響,國外氧化鋁市場形成了現在的狀態,即西方大型鋁業公司占領市場供給和消費的主體,擁有豐富鋁土礦資源的新興國家開始誕生一批有競爭力的新興企業。激烈的市場競爭導致國外大型鋁業公司之間的兼并、重組和拆分,使得國外大型鋁業公司擁有了調整市場供需的能力,維持了市場平衡。

全球(不含中國)各地區的冶金級氧化鋁市場供需并不平衡,澳洲和中南美洲處于供給大于需求狀態,非洲、北美、亞洲(不含中國)和歐洲處于需求大于供給的狀態。這種各地區的不平衡促進了氧化鋁貿易的發展,澳洲冶金級氧化鋁主要供給亞洲(不含中國)、非洲、俄羅斯和北美市場,中南美洲冶金級氧化鋁主向歐洲和北美供貨。

中國的大型鋁業公司已經開始在海外投資建設氧化鋁廠和鋁土礦礦山,例如中國宏橋的印尼肯達萬干和幾內亞的“贏聯盟”項目,這必將會對市場現狀產生沖擊,同時在美國與世界其他國家開始爆發貿易戰,未來的不確定性進一步增強。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06