基于中美貿易戰視角分析人民幣對美元匯率走勢

2019-02-27 09:07:26趙芳玲

時代人物 2019年1期

趙芳玲

一、中美貿易戰及匯率走勢回顧

(一)中美貿易戰回顧

2018年3月22日,美國政府單邊宣布“因知識產權侵權問題對中國商品征收500億美元關稅,并實施投資限制”的消息,2018年8月23日,正式對160億美元商品自2018年7月6日起實施加征25%的關稅,涉及商品共計8大類1102項。除此,美國政府公布會進一步對華加征關稅清單,擬對約2000億美元中國產品加征10%的關稅,其中包括海產品、農產品、水果、日用品等項目。中國在同一時間宣布對美國進口商品加征同等比例的關稅,以此作為反制措施。至此,中美貿易戰正式打響。

(二)人民幣對美元匯率大幅貶值

隨著中美貿易爭端的加劇,人民幣對美元匯率連續9個月狂跌,自從2018年3月22日以來,截至11月21日,人民幣兌美元匯率中間價下跌6282基點。

二、內外部經濟環境分析

2018年前三季度我國經濟環境從內部來看:GDP增速6.7%,居民消費價格前三季度上漲2.1%,全國居民人均可支配收入實際增長6.6%,失業率4.9%,比上年同期有所下降,投資增速同比放緩,緩中趨穩,經濟結構持續優化,經濟形勢總體平穩,穩中有進。

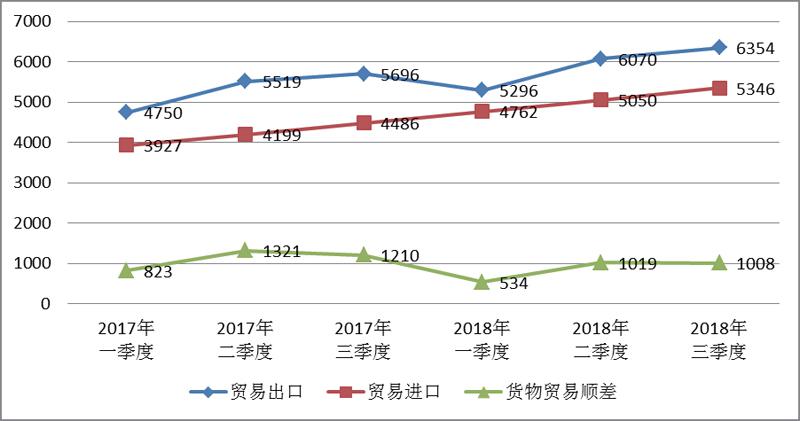

從外部來看,2018年我國對外貿易順差減少,國際收支方向逆轉,經常賬戶逆差128億美元,較2017年前三季度減少1191億美元,資本和金融賬戶前三季度順差625億美元,較2017年前三季增加了607億元。得益于“一帶一路”政策影響,我國2018年前三季度貨物貿易進出口持續增長,進出口總值同比增長9.9%,其中,出口整體增長1753億美元,增幅6.5%,進口整體增,2546億美元,增幅14.1%,但增速方面,三季度出口明顯較上半年下降。在中美貿易強互補性下(見圖1).2018年中美貿易前9月并未受到貿易爭端強烈影響,反而逆勢上漲,對美出口3488億美元,增長7.4%,自美進口1230億美元,增長3.8%,我國出口美國的商品連續9月遞增,這也充分體現了美國商品經濟對與我國經濟有較強的依賴性(見圖2)。

圖1 2017 及2018 年前三季度國際貿易收支對比 (單位:億美元)

圖2 2018 年1-9 月中美貿易近出口統計 (單位:億美元)

外部環境方面,2018年以來,美國經濟基本面依舊穩固,截止到今年9月底聯邦政府財政收入增長0.3%,受特朗普政府經濟政策利好因素驅動,美消費者信心持續提升,消費處于高位,投資增長強勁,失業率創歷史新低,經濟連續3年復蘇。受特朗普強勢單邊主義貿易政策“加持”,外貿規模繼續擴大,近期美工業用品材料等出口量攀升至歷史高位,美相關出口企業再次迎來“黃金增長期”,但貿易逆差額持續擴大,中美貿易逆差攀升至402.4億美元。美聯儲連續3次加息,通脹壓力提升后回落至調控范圍,同時財政赤字擴大,財政狀況不容樂觀。

三、匯率變動的決定因素

外匯是一種特殊的商品,匯率是這種特殊商品的特殊價格,微觀經濟學揭示了商品價格變動的決定因素是供求關系,外匯也是如此。

19世紀至20世紀初金本位制度下,各國貨幣以金幣為主,黃金貨幣可在各國之間進行自由交換,其他輔幣以及銀行券則可按其票面價值兌換成金幣,不同國家金幣含金量比值,稱為鑄幣平價,就是各國貨幣匯率的基礎。以鑄幣平價為中心的外匯市場上,供求關系和黃金輸送是影響匯率波動的主要因素。20世紀中期金本位制度崩潰后,取得代之的是紙幣時代,紙幣時代主要經歷了以美元為中心的布雷頓森林體系固定匯率制度和浮動匯率制度兩個階段,IMF于1976年召開會議達成的“牙買加協議”,開啟了國際貨幣體系新紀元,主張國際儲備多元化,浮動匯率與固定匯率并存,這一體系進一步促進金融全球化,全球資本流通加快,同時也使得外匯市場波動頻繁,不穩定性增強,凡是能夠影響匯率供求關系變化的因素,均可能導致匯率變動。

國際收支。國際收支中貿易順差及逆差直接影響了外匯的供求關系變化,當某國存在出現較大國際貿易逆差時,外匯需求量增加,需求大過供給,造成外匯供不應求,從而導致外幣升值,本幣貶值,匯率上升,貿易順差時則反之。

利率。利率的影響主要是通過資本的逐利性產生國際間流動而作用于匯率變化。當一國利率提升或本國利率高于外國利率時,會引起資本流入,本國貨幣需求增加,本幣升值,外幣貶值。當一國利率下調或本國利率低于外國利率時,會引起資本流出,外匯需求增加,外幣升值,本幣貶值。

通貨膨脹。“購買力平價”理論提出同一貨幣在世界不同的國家應該具有相同的價值,但由于各國通貨膨脹水平不一致,導致結果出現不一致,剔除掉通貨膨脹的影響,才能體現貨幣的實際購買力。一國通貨膨脹升高,導致物價攀升,貨幣購買力下降,本幣貶值,外幣升值。反之亦然。

心理預期。受各種因素影響,人們對貨幣在未來升貶值的預期很大程度地影響了人們對貨幣的投機行為及持有數量,預期該貨幣升水,則會買入,預期貼水,則做空,這種情況下人們的心理因素直接影響了貨幣的供需關系,近而影響匯率變化。

國家經濟實力。國家經濟實力是外匯匯率的物質基礎,離開國家經濟的外匯是空談,改革開放以來,我國生產總值逐年提升,國際收支規模日益擴大、凈出口增加、外匯儲備增強,國際市場對人民幣的需求與依賴日漸加深,人民幣的國際地位不斷提升,因此一個國家的經濟實力是影響外匯匯率的長遠因素。

財政貨幣政策。國家通過財政政策和貨幣政策對通貨膨脹水平、外匯市場、國家經濟進行宏觀調控,直接或間接影響匯率變化。

其他因素。在國際金融市場一體化,資本流通自由化的背景下,影響匯率價格的因素復雜多樣,如政府市場干預、投機資本、國家政局、戰爭、大宗商品價格等等都可能引起外匯市場價格傳導與變化。

四、人民幣對美元匯率波動因子分析

綜觀上訴,2018年人民幣對美元匯率大幅下降的影響因子主要為美國經濟復蘇、美元走強、中美貿易逆差收窄、資本外流以及市場心理預期下滑幾方面。中美貿易貿易逆趨勢增長體現國際收支對本波匯率走勢影響有限。

美國經濟強勢復蘇下的美元走強;受特朗普政府經濟政策利好因素驅動,美國經濟在消費、投資、出口、就業等方面顯著提升,連續35個月復蘇,創下歷史最高紀錄,伴隨美國經濟增強,美元持續堅挺,對其他貨幣貶值造成強大壓力。

中美貿易利差持續收窄,資本外流壓力加大。自特朗普上臺以后,美聯儲總共加息12次,2018年連續加息3次,中美利差持續性收窄,美率上升不斷刺激投資增長,對外部資本呈現巨大吸引力,中國資本外流壓力增大。

中美貿易爭端引發市場信心減弱,心理預期下滑。自開啟“301”調查后,美國陸續宣布對中國經濟制裁消息,使得經濟環境,不穩定性因素加劇,市場信心減弱,恐慌加劇,資本外流,心理預期下滑與資本跨境流動形成惡性循環,進一步加大人民幣貶值壓力。

五、應對措施與建議

人民幣匯率的大幅波動造成經濟環境的不穩定因素增加,金融市場的秩序紊亂,進出口貿易阻礙加大,企業經營風險提高等不利影響,面對外部環境發生明顯變化,我們應做好應對措施。

國家層面;國家層面積極開發國內經濟,擴大內需,增強國民經濟的原生動力;營造良好的對外經濟環境,吸引投資,加強與各國經貿合作;合理利用財政貨幣等宏觀政策,增加匯率彈性,抑制資本外流風險;理性面對中美貿易爭端,尋求對外開放政策新突破。

企業層面;企業層面應該做好對外業務規劃,及時了解內外政策,科學評估風險,增加外匯風險防范融資手段,制定風險防范措施,削弱金融市場系統性風險影響。

個人層面:個人層面應該以平常心態對人民幣匯率波動,了解國家金融政策,保持信心,合理配置個人資產,理性投資。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

華人時刊(2018年23期)2018-03-21 06:26:00

中國塑料(2016年3期)2016-06-15 20:30:00