追問房地產市場的“三重背離”

2019-03-04 02:17:20丁安華

新財富 2019年2期

丁安華

2018年中國的房地產市場除銷售景氣度進一步回落外,還發生了“三重背離”,2019年,這“三重背離”將無可避免趨于收斂。從經濟增長的角度而言,今年房地產投資對經濟增長的拉動作用將上升。

本輪房地產周期始于2015年。彼時中國經濟面臨較大下行壓力,工業品價格持續通縮,股市大幅波動,房地產庫存高企,在此背景下,宏觀調控政策逆周期放松,去庫存成為房地產行業政策的主線,引燃了商品住宅銷售的火爆行情。房地產業對經濟增長的直接拉動從2014年的0.12個百分點上升至2016年的0.5個百分點。房地產量價普漲,行業政策被迫逐漸收緊。2017年房地產銷售增速在高位掉頭,房地產業對經濟增長的直接拉動仍然維持在0.5個百分點的水平。2018年房地產銷售增速持續回落但韌性仍存,銷售面積和金額均保持正增長,房地產業對經濟增長的直接拉動滑落至0.3個百分點。

2018年中國的房地產市場除銷售景氣度進一步回落外,還發生了顯著的結構性變化,我將之概括為“三重背離”:一是銷售增速與投資增速的背離,即商品房銷售增速下滑,而房地產投資增速居于高位;二是土地購置費增速與建安投資增速的背離,即土地購置費增速高企,而建安設備費竟然出現負增長;三是新開工增速與竣工增速的背離,即新開工面積增速上升,但施工面積增速平穩、竣工面積增速下滑。這“三重背離”折射出我國宏觀經濟政策、行業調控政策與房地產企業行為的深刻變化,值得深入探究。

第一重背離:銷售增速與投資增速

銷售增速向下,投資增速向上。房地產銷售是房地產投資的先行指標。本世紀以來的六輪房地產小周期中,我國房地產銷售增速與投資增速高度相關,且具備約3個月左右的領先性。這主要是因為房企的資金周轉高度依賴銷售回款。房企獲得銷售回款后才能夠繼續拿地,再進行建筑施工,在數據上就體現為銷售增速領先于投資增速。

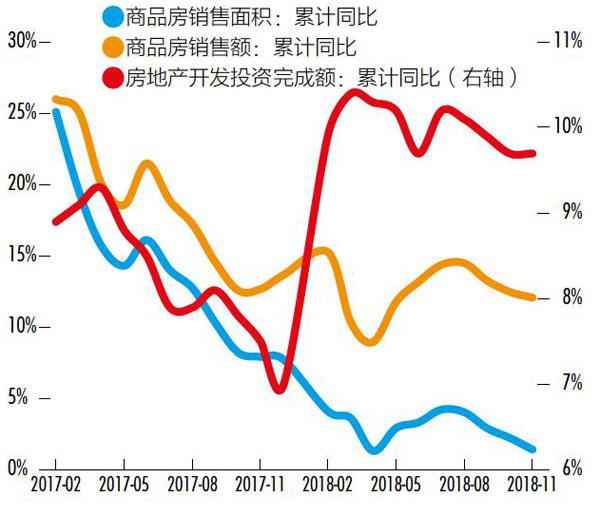

2018年房地產銷售增速下滑,而房地產投資增速仍居于高位,明顯與歷史趨勢不符(圖1)。截至2018年11月銷售面積累計同比由2017年的7.7%下滑至14%,銷售金額累計同比由13.7%下滑至12.1%。而房地產投資增速于2月出現反彈,累計同比由2017年的7%升至9.8%,之后一直保持近兩位數的增長。而在此前數輪房地產周期中,房地產投資增速均伴隨著銷售增速的回落而下行。

房地產銷售增速的“右側厚尾”更“厚”。房地產銷售增速為何持續回落?從歷史上看,我國房地產周期的上行期短于下行期,即存在“右側厚尾”(upper fat-tail)現象。2009-2015年的兩輪完整房地產周期中,銷售增速上行期平均歷時約1年(分別為11個月和12個月),下行期平均歷時約2年(分別為27個月和24個月)。而2015年至今的不完整周期中,銷售增速上行期歷時14個月,與此前相若;但下行期則顯著拉長,至今已有31個月仍未見拐點。

房地產銷售增速的“厚尾”現象與房地產行業調控政策“松短緊長”的特征相關(圖2)。出現這一特征的原因在于,商品房兼具投資和消費屬性,隨著城鎮化進程和人口遷徙變化,供給有限而需求剛性,價格易漲難跌,調控政策因而“松短緊長”。

然而,影響房地產周期的因素是復雜的,行業調控政策只是其中一個因素。城鎮化、人口遷徙和結構變化決定房地產長周期;而貨幣政策和調控政策影響小周期。與前兩輪小周期相比,本輪房地產周期銷售增速的“右側厚尾”現象更為顯著:銷售增長下行歷時拉長,與此同時銷售增長具有韌性導致跌幅相對較小。究其原因,主要有兩方面。

一是本輪房地產周期下行期政策組合的推進節奏和力度較前兩輪不同。首先,貨幣政策相對寬松。次貸危機后的三輪房地產周期中,第一輪下行期5次提準、8次加息(收緊),第二輪下行期1次降準(中性),而本輪下行期貨幣政策雖然表述為“中性”,但實際上降準已達5次,明顯更為寬松。其次,房地產調控“因城施策”使得調控政策的節奏和力度出現結構分化。2016年以來,一二線城市在“五限”和“兩競”的政策下,樓市迅速降溫,商品房銷售面積和價格同比增速顯著下滑。由于三四線城市房地產調控政策出臺較晚且尺度寬松,商品房銷售面積和價格同比增速因此下滑較慢。考慮到三四線城市銷售面積占全國銷售面積比重超過七成,更具彈性的調控政策使得全國房地產銷售具有韌性,下行較前兩輪更為平緩。

二是棚改貨幣化安置的推動。2015-2017年棚改貨幣化安置比例顯著提高,從30%上升至60%。根據住建部披露的信息測算,2015-2017年棚改貨幣化對全國住宅銷售的貢獻率逐年上升,分別為14%、18%、21%。2017年,棚改貨幣化安置對一二線、三四線城市住宅銷售貢獻率分別為15.2%,23.9%。2018年下半年棚改貨幣化政策雖有所調整,但全年安置比率仍然處于高位,對商品房銷售形成支撐。

圖1:2018年房地產銷售下行而投資反彈

資料來源:Wind、招商銀行研究院

圖2:房地產周期存在“右側厚尾”現象

資料來源:Wind、招商銀行研究院

房地產投資增速先于銷售增速反彈。去年房地產投資增速先行出現反彈,原因主要是受到土地購置費高增長的驅動。土地購置費累計同比增速由2017年的23.4%快速攀升至2018年11月的605%。此外,棚改也直接或間接對房地產投資構成支撐,實物化安置直接拉動建安投資,貨幣化安置則通過商品房銷售和庫存去化間接拉動土地成交和房地產投資。

總結房地產銷售增速與房地產投資增速背離的原因,銷售端是在逐漸趨嚴的調控政策之下呈放緩之勢,而在貨幣政策較松和棚改貨幣化安置的支撐下,房地產銷售又表現出一定的韌性,厚尾現象明顯;投資端則主要是由于土地購置費的高增長而率先反彈,房地產銷售增速與投資增速因此出現背離。

第二重背離:土地購置費增速與建安設備費增速

土地購置費高增長,建安設備費負增長。從歷史上看,土地購置費增速與建安設備費增速具有較強的相關性。2009年以前,兩者走勢高度一致。2009年土地“招拍掛”制度迅速推廣后,土地購置費增速的波動性顯著上升,但兩者的走向仍大體保持一致。這主要因為房企要先拿地再施工,且拿地與施工均受商品房銷售影響。

2018年房地產投資大體保持了10%的增長,但從構成看卻是“冰火兩重天”:截至11月份的累計同比,土地購置費增速達61%,拉動房地產投資同比增速12.7個百分點;建安設備費-3.8%,拖累房地產投資同比增速2.8個百分點。兩者背離,值得深究。

土地購置費高增速:房企補繳前期拍地余款推升增長。土地購置費源于前期拍地,而拍地首先受到土地供給政策變化的驅動。與歷次房地產調控減少土地供應不同,本輪房地產調控期間土地供給顯著增加。2017年4月,住房和城鄉建設部與國土資源部聯合下發《關于加強近期住房及用地供應管理和調控有關工作的通知》,將庫存周期與供地節奏聯系起來。在低庫存和銷售韌性支撐下,2017年土地供給增加推動土地成交顯著放量。房地產企業對2017年拍地款進行補繳(期繳比例約50%),推動2018年土地購置費持續高增長。

值得關注的是,土地成交增長主要由三四線城市驅動。原因在于,三四線城市的房地產銷售從棚改貨幣化安置和“因城施策”的調控政策中獲益更多,商品房庫存去化明顯,提振房企拿地信心,土地成交顯著放量。《通知》下發后12個月(2017年5月至2018年4月),全國土地成交面積12.3億m2,較出臺前12個月(2016年5月至2017年4月)增長1.9億m2,增幅18.6%;其中三四線城市土地成交增長1.6億m2,占全國土地成交變化的83%。

建安設備費負增長:融資約束疊加價格因素。土地購置費高增長不難理解。問題的關鍵是,為什么去年房地產建安設備費出現負增長?這需要細心分析。我們發現其原因在于“緊信用”背景下,房企資金緊絀約束了建安設備費開支。

首先,“去杠桿”“緊信用”下房企融資來源受限。房地產行業近年的高速發展很大程度上得益于表外融資,資管新規出臺后非標規模持續收縮,房企資金來源受限。經濟下行疊加“緊信用”環境使得房企融資成本大幅上升,金融機構風險偏好降低,加劇了房企資金鏈的緊張程度,也使得信用供給向頭部房企集中,中小房企融資陷入困境。

而且,去年還是房企償債高峰,令資金周轉“雪上加霜”。資金壓力下,土地購置費高增長“擠出”建安設備費開支。相較而言,土地購置費開支是一項硬預算約束,補繳上年拍地的分期款是房企的剛性支出,資金緊絀之下,對建安設備投資形成明顯“擠出”。

此外,價格可能也是一個因素。PPI增速下行使得單位面積施工成本增速下滑。由于建筑施工需要投入大量水泥、鋼材等工業品,單位面積施工成本與工業品價格高度相關(建安設備費≈施工面積*單位面積施工成本*施工速度)。去年全球經濟增長開始放緩,總需求下滑,同時環保限產政策有所松動,使得PPI增速持續下行,價格因素在一定程度上拖累了建安設備費的增速。

總結土地購置費高增速與建安設備費負增長的原因,前者是由于補繳拍地尾款導致土地購置費高增長;后者是在資金壓力之下土地購置費對建安設備開支的擠出。這造成了房地產市場的“第二重背離”。

第三重背離:高開工與低竣工

新開工、施工與竣工面積數據背離。不論邏輯上還是歷史數據上,房地產新開工、施工與竣工面積增速均有較強的相關性。但2018年以來,房地產新開工面積增速一路向上,累計同比由年初的2.9%提升至11月的16.8%;同期施工面積變化平穩有升,累計同比由1.5%小幅提升至4.7%;而竣工面積增速則持續為負,11月累計同比增速為-12.3%。高開工與低竣工的背離,究其原因是資金捉襟見肘之下房地產開發行為“扭曲”的結果。

高開工:搶開工“高周轉”快速獲取銷售回款。房企紛紛搶開工實行“高周轉”模式,其背后的邏輯是,開工后即可申請開發貸,同時加快施工直至取得預售證,通過預售獲取銷售回款來應對資金壓力。—個證據是去年期房銷售占比快速上升至86%。高開工在很大程度上與房企對未來的市場預期改變相關,為了爭奪貨幣化棚改“最后的蛋糕”,房企“搶種搶收”的行為在三四線城市體現得尤為明顯。

低竣工:放緩施工、縮減支出。資金壓力下房企被迫縮減可控支出。房企“搶開工”快速獲取預售證獲取銷售回款之后,顯著放緩后續施工直至竣工的節奏,實乃資金壓力之下理智之舉。此外,小型房企退出及項目爛尾也對施工和竣工的增速造成向下的擾動。這一現象,可與去年建安設備費負增長互相印證。

總結房企高開工、低竣工現象的原因,可以發現在“去杠桿”“緊信用”“嚴監管”造成的資金壓力下,企業在拿地、開工、施工和竣工整個開發鏈條上的行為扭曲。

2019年房地產市場展望:“三重背離”的收斂

事悖常理,必有蹊蹺。“三重背離”的分析框架,為房地產市場的變化路徑提供了重要線索。據此,我們對今年的房地產市場做如下判斷。

房地產銷售將延續“長尾回落”趨勢。首先,近年支撐房地產銷售的棚改貨幣化可能逐步淡出。棚改貨幣化安置推動了地方特別是三四線城市此輪房地產市場行情(圖3),但隨之也產生了一系列問題:一方面,居民通常會將補償款作為購房首付款,推升居民部門杠桿率,刺激房地產銷售和價格;另一方面,棚改貨幣化安置增加了地方政府的隱性債務水平。有鑒于此,住建部于去年年中表示,對于商品房庫存不足、房價上漲壓力較大的地方,應有針對性地及時調整棚改安置政策。棚改貨幣化的退潮,將對三四線城市的房地產銷售增速形成拖累。量在價先,銷售持續“右側厚尾”下行趨勢,房價“只漲不跌”預期松動,其中三四線城市房價下行的壓力尤大。

圖3:一線房價指數先行回落,二三線緩慢下行

資料來源:Wlnd、招商銀行研究院

圖4:2019年房地產庫存或將反彈

資料來源:Wind、招商銀行研究院

土地購置費增速將顯著回落。去年融資條件急劇收緊使得十地成交價款增速顯著下滑,預示今年期繳拍地款的增速將會顯著回落。而去年全國十地流拍1353宗,大幅趟出歷史水平。土地供應和成交回落,將影響今年十地購置費支出增速。而新增隱性庫存(已開工未銷售的商品房面積)上行(圖4),抑制房企拿地的沖動,將拖累后續的十地購置費增速。

建安投資增速將回升。搶開工加速銷售回款的“高周轉”模式不可持續。隨著交房期的臨近,施工、竣工增速將回升。由于住宅期房的交房時間一般為兩年左右,前期銷售的期房今年將逐漸進入交房期,施工、竣工增速大概率因此回升。

今年,融資環境邊際改善,資金壓力有所緩釋。房企大概率恢復開工、施工、竣工的正常開發節奏。事實上,2018年三季度以來,房企資金來源已有所回暖。多地住房按揭貸款利率下調,房地產開發資金來源中的按揭貸款同比增速由6月的4.6%回升至11月的7.6%。頭部房企融資受益相對更多。雖然長期去杠桿的政策方向不變,但隨著短期重點由“去杠桿”向“穩杠桿”轉變,房企資金壓力將會得到一定緩解,從而提振施工、竣工增速。

結論:“三重背離”無可避免趨于收斂

第一重背離“向下收斂”,即房地產銷售增速延續“長尾下行”趨勢,而房地產投資增速因十地購置費增長失速而下滑,使得銷售增速與投資增速大概率“向下收斂”。

第二重背離“向中間收斂”,即十地購置費顯著下行,而建安投資增速上行,兩者向中間收斂。

第三重背離“向中間收斂”,即開工面積增速回落,而竣工面積增速上升,兩者亦向中間收斂。

從經濟增長的角度而言,今年房地產投資對經濟增長的拉動作用將上升。結構上表現為十地購置費增速下行,導致房地產投資總量增長放緩,但是考慮到十地購置費不計入生產總值,在建安設備費支出增速回升的支撐下,房地產投資對于經濟增長的拉動反而有所上升。

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:36

建材發展導向(2021年18期)2021-11-05 09:19:50

建材發展導向(2021年9期)2021-07-16 07:11:36

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00