電網企業逾齡資產管理存在的問題

2019-03-06 12:17:16孔騁濤

中國農業會計 2019年11期

關鍵詞:財務

孔騁濤

2019年1月29日,國家發改委下發了《關于開展第二監管周期電網輸配電定價成本監審的通知(發改價格〔2019〕165號)》,第二輪成本監審正式拉開了序幕。根據《輸配電定價成本監審辦法(試行)》(發改價格〔2015〕1347號)等相關文件的要求,電網企業準許收入的核定原則是“準許成本加合理收益”,有效資產是準許收入核定的重要基礎。然而,逾齡資產無法獲得準許收入的足額回報,且具有規模大、增速快等特點,對電網企業爭取合理輸配電價將產生不利影響,公司亟需研究如何挖掘逾齡資產價值,以期為下一輪定價核定奠定基礎。基于此,本文對電網企業逾齡資產現狀進行了分析,并針對目前逾齡資產管理中存在的問題,提出了些許策略建議。

一、逾齡資產現狀分析

(一)逾齡資產含義及分類

1.逾齡資產含義。按照會計學上的定義,逾齡資產是指已提足折舊的并且按照現行會計準則、會計制度規定已超過折舊年限的固定資產。

2.逾齡資產分類。根據逾齡資產使用年限與財務折舊年限、定價折舊年限及技術壽命年限之間的關系,按逾齡方式將其分為三種類型:①財務折舊逾齡,即使用年限超過財務折舊年限但未超過技術壽命年限的設備資產,其在后續年度仍可正常發揮作用,為最主要的逾齡資產類別;②技術壽命逾齡,指的是使用年限超過財務折舊年限同時超過技術壽命年限,實物設備已拆除而未履行報廢手續的資產;③定價折舊逾齡,即設備資產的使用年限超過財務折舊年限同時超過定價折舊年限。由于現行財務折舊年限普遍低于定價折舊年限,進而導致財務折舊逾齡資產規模顯著高于定價折舊逾齡資產。

(二)逾齡資產近況分析

以浙江省電力公司逾齡資產數據進行分析,具體情況如下:

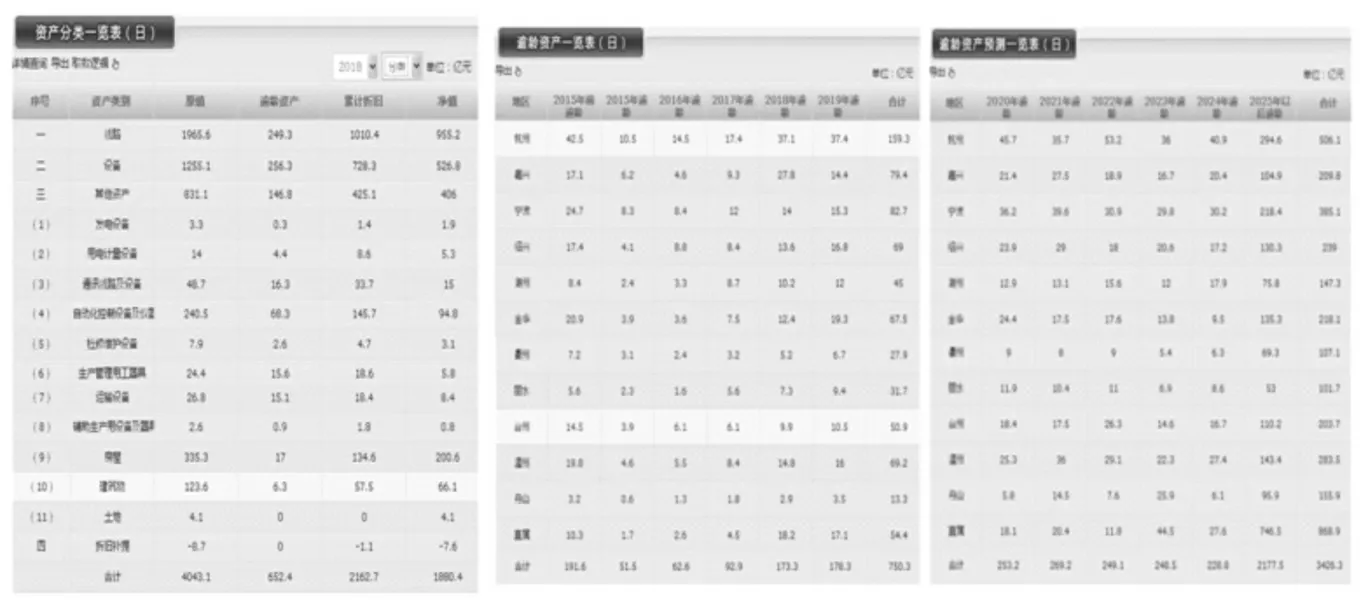

1.從規模看,截至2018年底,浙江省電力公司固定資產原值4043.10億元,逾齡資產652.40億元,占比16.12%,相比2015年逾齡資產243.10億元,增幅168.37%,2015-2018年近三年年均增速為38.97%。

2.從成新率看,大部分逾齡資產逾齡年數較短,距離退役尚有較長年限,綜合成新率較高,約45-50%左右。

3.從資產結構看,截至2018年末,配電線路及設備逾齡資產占比最高,逾齡資產金額為232.91億元,占比35.70%,變電設備逾齡資產153.90億元,占比23.59%,輸電線路逾齡資產118.79億元,占比18.21%,自動化控制設備及儀器儀表占比10.47%,其他資產占比12.03%。

4.從趨勢看,2019-2024年逾齡資產規模將逐年擴大。預計6年時間內,新增逾齡資產1427.10億元,年均增速為19.43%,至2020年,逾齡資產將進入高峰增長期。

二、逾齡資產管理存在的問題

(一)逾齡資產外部迎審措施尚需探討

根據成本監審文件的相關規定,在準許成本中,逾齡資產不列入可計提折舊的固定資產范圍,在準許收益中,逾齡資產在核定的有效資產凈值中被剔除,在成本監審期內,逾齡資產無法獲得準許收入的足額回報;王冬法等(2019)認為,由于財務折舊年限與定價折舊年限的差異,進而帶來資產逾齡使用的問題,如果逾齡資產規模偏大,將直接影響企業準許收入的獲取。因此,公司亟需探究逾齡資產迎審應對策略,盡可能將其納入至有效資產范圍,以增加公司準許收入。

(二)逾齡資產內部管理鏈路有待完善

資產經技術改造后,由于未合理延長折舊年限,導致仍處于良好生產運行狀態的電網資產被“人為”逾齡,資產新增價值與財務折舊年限缺乏有效銜接;另外,存在部分實物已拆除但未履行報廢程序的逾齡資產,不利于賬卡物一致性的資產管理要求;再者,部分網省公司尚未建立統一的信息管理平臺對逾齡資產進行動態展示、預測分析。面對上述問題,公司需要進一步規范內部管理流程,強化信息技術手段,以建立常態化管控機制,提升逾齡資產管理效率。

三、逾齡資產管理的策略及建議

面對逾齡資產呈現出規模大、增速快、成新率高、影響大的特點,本文通過逾齡資產外部迎審策略、內部管理策略兩個維度,嘗試建立有效應對措施,以優化經營管理策略,重塑逾齡資產價值,擴大有效資產范圍。

(一)逾齡資產外部迎審策略

賬面折舊認定逾齡資產,基本未考慮已提完折舊的資產是否繼續參與生產經營活動;再者,在成本監審期內,資產折舊按定價折舊核定,逾齡年限也應按此年限確定。基于上述理由,關于逾齡資產不納入有效資產核定范圍的問題,可對監審期內新增逾齡資產中定價折舊未逾齡部分,爭取按定價折舊還原凈值并納入有效資產范圍。

3.優化調整折舊年限,逐步趨同定價年限。由于財務折舊年限與定價折舊年限的差異,導致電網資產綜合折舊率較高,大量折舊費被核減,逾齡資產進一步增速。因此,電網企業可結合投資規模、負債水平等情況,在下一輪成本監審前,穩步推進折舊年限調整策略,以緩解逾齡資產增速,降低折舊成本核減風險。具體策略如下:

(1)適度延長主要資產類別的折舊年限,盡可能縮小財務折舊與定價折舊的差距。優先考慮延長監審年限較短且逾齡占比較大的資產類別,如110千伏及以下配電設備等;可逐步趨同財務折舊與監審折舊差異較小的通信線路及設備、自動化控制設備。

(2)分經濟發展水平確定折舊調整策略。對于經濟發展較快地區,電網投資需求旺盛,現階段可繼續維持現有較短折舊年限或小幅延長;對于經濟發展平穩地區,電網投資需求相對穩定,可逐步延長財務折舊年限,逐漸向定價年限靠攏。

(二)逾齡資產內部管理策略

1.構建資產組,組合逾齡與非逾齡資產。盧碧等(2016)認為,電網企業根據固定資產劃分標準研究建立資產組,滿足不同維度劃分固定資產需求。因此,可將逾齡資產與仍在計提折舊的非逾齡資產進行組合,組成一個資產組共同計提折舊,爭取將逾齡資產納入到有效資產范圍內。在構建資產組時,需符合監審組對固定資產目錄及折舊費核定的要求,僅歸集同類別、同電壓等級資產,不影響單體設備的價值管理,不涉及折舊年限的變更。針對主網變電站資產,按變電站間隔維度,分別對一次設備、二次設備進行價值歸集;針對配網資產,通過統一的城市管理及數字化平臺,按照市政規劃劃分,以網格維度構建線路資產組和設備資產組。

2.爭取以定價折舊為基礎,還原財務逾齡資產凈值。謝學平等(2013)認為,若逾齡資產仍繼續參與正常的生產經營活動,會產生預期的經濟效益,則政府核定定價成本時,應先重新核定該資產的使用壽命、預計凈殘值和折舊方法等,修正原賬面反映的逾齡資產為生產經營中正常使用的固定資產,將其發生的合理折舊計入定價成本。然而,目前大部分監審組按

1.開展融資租賃售后回租,實現逾齡資產價值再造。藍飛等(2019)認為,結合首輪成本監審中尚未認定融資租賃資產為非有效資產,可對逾齡資產采取融資租賃售后回租方式,將符合條件的逾齡資產納入有效資產。目前,融資租賃已成為電網企業常態化開展的工作,公司每年會根據融資租賃計劃安排專項資金,分配當年融資租賃項目。因此,可結合逾齡資產情況和融資租賃需求,優先選擇技術成新率較高的財務折舊逾齡資產,與系統內金融單位簽訂售后回租協議,由中介機構進行價值評估,再按照“先清理減少、再賦值新增”的做法,將逾齡資產與非逾齡資產打包出售給金融單位,并將售后回租資產與普通融資租賃資產打包租回,每年年末,根據年度融資租賃計劃,進行售后回租滾動操作。

2.優化技改策略,規范折舊年限調整。根據《企業會計準則第4號——固定資產》第十九條規定:企業至少應當于每年年度終了,對固定資產的使用壽命、預計凈殘值和折舊方法進行復核。使用壽命預計數與原先估計數有差異的,應當調整固定資產使用壽命。基于上述規定,資產改造后折舊年限延長有其政策必要性,但在實際業務中,該規定未得到有效執行,缺少定量的評估手段計算改造后可延長的折舊年限,也缺乏較完善的常態化管控機制,導致部分資產被提前逾齡。因此,為進一步加強逾齡資產內部管理,建立長效管控機制,可采取以下措施:

圖1浙江省電力公司逾齡資產情況圖(按資產分類、按地區)

(1)在系統中引入加權平均年限法1自動延長折舊年限。通過固化至自動竣工決算系統轉資模塊中,自動完成轉資并修改資產卡片折舊年限。通過規范化推動折舊年限延長工作,能解決業務部門難以準確評估改造后年限延長的問題,以有效控制逾齡資產增速。目前浙江省電力公司已在ERP系統中部署該功能并在全省范圍內推廣使用。

(2)增加技改投資規模,優先落實逾齡資產專項改造資金。每年有計劃地選取部分逾齡資產安排專項技術改造,明確各部門職責,加強投資導向性及精準度。

3.開展專項報廢清理,閉環逾齡資產管理鏈條。對已達到可報廢狀態,應報廢但未報廢的技術壽命逾齡資產,進行專項清理,開展盤點清查,及時報廢,減少逾齡資產占比。另外,可建立逾齡資產報廢動態管理機制,制定報廢計劃,根據生產實際需求,確定報廢預算,合理控制報廢規模。

4.完善逾齡資產信息系統功能,提升資產管理效率效益。利用信息化手段對逾齡資產屬性、類型、逾齡年數等重要信息進行預測和分析,滿足即時查詢統計功能,以精準刻畫內外部信息資源和要素,增加數據錄入環節關鍵字段稽核,提升信息處理敏感度和管理質效。目前,浙江省電力公司已經開發了“項目資產大數據管控平臺”,可實時反映項目資產管理方面的各類信息,在逾齡資產方面,已實現按資產類別、按地區展示存量逾齡資產歷史數據及增量逾齡資產預計情況等功能。具體如下圖1所示:

四、總結

隨著輸配電價監管要求日趨嚴格,成本監審對有效資產、特殊資產的關注度越來越高。在逾齡資產管理方面,需不斷結合電網企業各階段經營實際去思考,去探究,去疏導,這是一項長期管理工作。因此,為更好地支撐企業內部決策及外部監審需要,需進一步完善管理制度、優化業務流程、統一信息標準、強化業財融合,提升逾齡資產標準化、自動化、精益化水平,以爭取更合理的輸配電價。

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27