慈善捐贈(zèng)與企業(yè)技術(shù)創(chuàng)新:錦上添花抑或雪上加霜?

2019-03-06 14:49:18郭桂華崔業(yè)成

會(huì)計(jì)之友 2019年4期

郭桂華 崔業(yè)成

【摘 要】 以2011—2016年中國(guó)A股民營(yíng)上市公司為樣本,系統(tǒng)分析了慈善捐贈(zèng)對(duì)企業(yè)技術(shù)創(chuàng)新的影響及其內(nèi)在作用機(jī)制。實(shí)證研究發(fā)現(xiàn),慈善捐贈(zèng)與企業(yè)技術(shù)創(chuàng)新顯著正相關(guān),進(jìn)行慈善捐贈(zèng)的企業(yè),技術(shù)創(chuàng)新能力往往也更強(qiáng);進(jìn)一步研究發(fā)現(xiàn),政府補(bǔ)貼在慈善捐贈(zèng)對(duì)技術(shù)創(chuàng)新的影響中發(fā)揮了部分中介作用,民營(yíng)企業(yè)通過慈善捐贈(zèng),與政府建立聯(lián)系并獲取更多的政府補(bǔ)貼,進(jìn)而促進(jìn)了技術(shù)創(chuàng)新;最后,基于自由現(xiàn)金流觀點(diǎn),融資約束低的企業(yè)相對(duì)于融資約束高的企業(yè),慈善捐贈(zèng)對(duì)企業(yè)技術(shù)創(chuàng)新的促進(jìn)作用更顯著。結(jié)論表明,企業(yè)基于戰(zhàn)略性慈善觀,通過慈善捐贈(zèng)促進(jìn)企業(yè)技術(shù)創(chuàng)新,既有利于其自身企業(yè)價(jià)值的實(shí)現(xiàn),又促進(jìn)了社會(huì)效益的增加。

【關(guān)鍵詞】 慈善捐贈(zèng); 技術(shù)創(chuàng)新; 政府補(bǔ)貼; 融資約束

【中圖分類號(hào)】 F273.1? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2019)04-0072-07

一、引言

技術(shù)創(chuàng)新是企業(yè)獲得競(jìng)爭(zhēng)優(yōu)勢(shì)和創(chuàng)造自身價(jià)值的重要來源,在國(guó)家實(shí)施“創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略”的大背景下,企業(yè)如何持續(xù)開發(fā)創(chuàng)新項(xiàng)目并提高技術(shù)創(chuàng)新能力,在技術(shù)上形成競(jìng)爭(zhēng)優(yōu)勢(shì),逐漸受到專家學(xué)者的關(guān)注與研究。近年來,學(xué)者們?cè)噲D從多方面角度對(duì)企業(yè)技術(shù)創(chuàng)新展開研究,討論影響技術(shù)創(chuàng)新的內(nèi)外部因素。企業(yè)技術(shù)創(chuàng)新通常面臨較大風(fēng)險(xiǎn),且需要充足的資源支持,從企業(yè)內(nèi)部微觀層面來看,治理結(jié)構(gòu)[1]、高管激勵(lì)[2]、研發(fā)技術(shù)人員[3]、企業(yè)文化[4]等是影響企業(yè)技術(shù)創(chuàng)新的重要因素;從外部宏觀環(huán)境來看,影響企業(yè)技術(shù)創(chuàng)新的因素主要包括金融發(fā)展水平[5]、銀行間的競(jìng)爭(zhēng)程度[6]、政府補(bǔ)助[7]、政治關(guān)聯(lián)[8]等方面。

企業(yè)通過技術(shù)創(chuàng)新構(gòu)建自身能力,以謀求企業(yè)的可持續(xù)發(fā)展,符合制度和市場(chǎng)環(huán)境的變遷,同時(shí),企業(yè)社會(huì)責(zé)任逐步進(jìn)入公眾視野,受到廣泛關(guān)注。在我國(guó),企業(yè)如何履行社會(huì)責(zé)任仍處于探索階段,相關(guān)企業(yè)社會(huì)責(zé)任披露并不完善且不易被公眾所了解,相比于其他社會(huì)責(zé)任形式,慈善捐贈(zèng)更容易為外界所知悉。在2017年發(fā)布的《中國(guó)慈善企業(yè)排行榜》中可以發(fā)現(xiàn),騰訊公司2016年以26.7880億元的捐贈(zèng)總額位列榜首,細(xì)看榜單,以創(chuàng)新領(lǐng)先戰(zhàn)略為導(dǎo)向的企業(yè)占據(jù)榜單多半席位,由此可初步推斷,企業(yè)慈善捐贈(zèng)與技術(shù)創(chuàng)新之間存在一定的聯(lián)系。

慈善捐贈(zèng)和技術(shù)創(chuàng)新作為企業(yè)差異化戰(zhàn)略的重要組成部分[9],幫助企業(yè)提高競(jìng)爭(zhēng)優(yōu)勢(shì),實(shí)現(xiàn)企業(yè)價(jià)值,近年來逐漸成為企業(yè)研究領(lǐng)域的熱點(diǎn)話題。然而,企業(yè)資源是一定的,慈善捐贈(zèng)和技術(shù)創(chuàng)新都需要企業(yè)資源的投入,從資源的限制上看,二者是此消彼長(zhǎng)的關(guān)系。但是,企業(yè)的發(fā)展運(yùn)營(yíng)并不是孤注一擲的,企業(yè)需要承擔(dān)一定的社會(huì)責(zé)任,履行慈善義務(wù),同時(shí)也少不了技術(shù)創(chuàng)新來推動(dòng)產(chǎn)業(yè)發(fā)展。慈善捐贈(zèng)與企業(yè)技術(shù)創(chuàng)新,對(duì)于企業(yè)發(fā)展來說,是錦上添花抑或雪上加霜?慈善捐贈(zèng)是否提高了技術(shù)創(chuàng)新能力?已有學(xué)者分別對(duì)企業(yè)慈善捐贈(zèng)和技術(shù)創(chuàng)新進(jìn)行了深入研究,但對(duì)二者之間的關(guān)系尚缺乏充分的認(rèn)識(shí)。由于國(guó)有企業(yè)承擔(dān)了一定政策性負(fù)擔(dān),可能異化慈善捐贈(zèng)對(duì)技術(shù)創(chuàng)新的影響,鑒于此,本文以2011—2016年中國(guó)A股民營(yíng)上市公司為樣本,實(shí)證檢驗(yàn)了慈善捐贈(zèng)之于企業(yè)技術(shù)創(chuàng)新的經(jīng)濟(jì)后果及其作用機(jī)制。本文研究表明,慈善捐贈(zèng)能夠促進(jìn)企業(yè)的技術(shù)創(chuàng)新;上述作用是通過政府補(bǔ)貼的部分中介效應(yīng)實(shí)現(xiàn)的;進(jìn)一步細(xì)分企業(yè)發(fā)現(xiàn),融資約束低的企業(yè)相對(duì)于融資約束高的企業(yè),慈善捐贈(zèng)能夠更大程度地促進(jìn)企業(yè)技術(shù)創(chuàng)新。

本文可能的貢獻(xiàn)及創(chuàng)新在于:第一,關(guān)于企業(yè)慈善捐贈(zèng)的研究,學(xué)術(shù)界主要探討慈善捐贈(zèng)的動(dòng)機(jī)、作用及其影響因素,其經(jīng)濟(jì)后果的研究較少。通過考察慈善捐贈(zèng)對(duì)企業(yè)技術(shù)創(chuàng)新的影響,豐富了企業(yè)慈善捐贈(zèng)的微觀經(jīng)濟(jì)后果研究。第二,本文從慈善捐贈(zèng)的內(nèi)部財(cái)務(wù)視角切入,以政府補(bǔ)貼這一外部因素為中介變量,綜合技術(shù)創(chuàng)新的內(nèi)外部影響因素,豐富了技術(shù)創(chuàng)新理論。第三,探索慈善捐贈(zèng)與企業(yè)技術(shù)創(chuàng)新的關(guān)系,促進(jìn)了企業(yè)社會(huì)責(zé)任和企業(yè)發(fā)展的良性互動(dòng),有助于企業(yè)實(shí)現(xiàn)自身價(jià)值和社會(huì)績(jī)效綜合收益的最大化。

二、理論分析與研究假設(shè)

“回報(bào)社會(huì)”并不是企業(yè)進(jìn)行慈善捐贈(zèng)的唯一目的,企業(yè)的慈善捐贈(zèng)行為,通常融合了多種動(dòng)機(jī)。通過對(duì)以往企業(yè)慈善捐贈(zèng)相關(guān)文獻(xiàn)的回顧,本文將企業(yè)慈善捐贈(zèng)的動(dòng)機(jī)概括為三種:利他動(dòng)機(jī)、利己動(dòng)機(jī)和戰(zhàn)略性動(dòng)機(jī)。(1)利他動(dòng)機(jī)是對(duì)企業(yè)慈善捐贈(zèng)的非戰(zhàn)略性解釋。捐贈(zèng)最直接的效果就是企業(yè)承擔(dān)了一定的社會(huì)責(zé)任,塑造其良好社會(huì)責(zé)任感的社會(huì)公民形象[10]。(2)利己動(dòng)機(jī)基于理性經(jīng)濟(jì)人的假設(shè),是利他動(dòng)機(jī)的對(duì)立面。其中,聲譽(yù)論是支撐利己動(dòng)機(jī)的重要理論,企業(yè)通過慈善捐贈(zèng),樹立企業(yè)形象,幫助企業(yè)獲得良好聲譽(yù),為企業(yè)帶來潛在收益[11]。政治動(dòng)機(jī)是利己動(dòng)機(jī)的另一重要觀點(diǎn),慈善捐贈(zèng)是一種“政治獻(xiàn)金”[12]。在我國(guó),企業(yè)為了迎合政府,傾向于通過慈善捐贈(zèng)這條途徑,建立并維持良好的政企關(guān)系。(3)戰(zhàn)略性動(dòng)機(jī)綜合了利他和利己動(dòng)機(jī)。當(dāng)企業(yè)慈善捐贈(zèng)與企業(yè)發(fā)展的經(jīng)濟(jì)目標(biāo)協(xié)調(diào)一致時(shí),既能服務(wù)社會(huì),又獲得了競(jìng)爭(zhēng)優(yōu)勢(shì),可以達(dá)到企業(yè)社會(huì)效益和經(jīng)濟(jì)效益的雙贏[13]。

在我國(guó),國(guó)有企業(yè)是實(shí)現(xiàn)創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略的主力軍,但是隨著我國(guó)社會(huì)主義市場(chǎng)經(jīng)濟(jì)的建立與完善,民營(yíng)企業(yè)繁榮發(fā)展,已成為自主創(chuàng)新的中堅(jiān)力量。企業(yè)創(chuàng)新需要大量資源的投入,包括內(nèi)部投入和外部資源的獲取,一般認(rèn)為,企業(yè)慈善捐贈(zèng)行為對(duì)技術(shù)創(chuàng)新活動(dòng)的影響可歸結(jié)為兩個(gè)方面:“擠占效應(yīng)”和“促進(jìn)效應(yīng)”。

一方面的影響體現(xiàn)在“擠占效應(yīng)”。當(dāng)資本市場(chǎng)完美時(shí),企業(yè)不存在信息不對(duì)稱,內(nèi)部資金和外部資金可以無差別替代,企業(yè)技術(shù)創(chuàng)新所需要的研發(fā)投入資金與企業(yè)留存的自由現(xiàn)金流無關(guān)。然而現(xiàn)實(shí)中并沒有完美的資本市場(chǎng),信息的不對(duì)稱使得企業(yè)技術(shù)創(chuàng)新更依賴于內(nèi)部自由現(xiàn)金流[14]。企業(yè)資源是有限的,根據(jù)代理成本理論,慈善捐贈(zèng)很可能被管理者作為謀求個(gè)人聲譽(yù)的一種手段,企業(yè)慈善捐贈(zèng)活動(dòng)轉(zhuǎn)移了企業(yè)的寶貴資源,導(dǎo)致代理成本上升,從而擠占企業(yè)技術(shù)創(chuàng)新所需資金,致使企業(yè)運(yùn)營(yíng)和創(chuàng)新資源投入不足,繼而抑制企業(yè)技術(shù)創(chuàng)新。

另一方面的影響體現(xiàn)在“促進(jìn)效應(yīng)”。企業(yè)研發(fā)需要較好的物質(zhì)條件作為前提和基礎(chǔ),單單依靠企業(yè)自身的資源條件不足以支撐企業(yè)持續(xù)創(chuàng)新,外部資源的獲取是企業(yè)進(jìn)行技術(shù)創(chuàng)新的重要途徑[15]。企業(yè)進(jìn)行慈善捐贈(zèng)是對(duì)社會(huì)契約的積極履行,由于信號(hào)的傳遞效應(yīng),樹立良好公眾形象,與各利益相關(guān)者構(gòu)建信任關(guān)系。一方面,企業(yè)通過慈善捐贈(zèng)形成良好的商譽(yù),向社會(huì)傳遞有利信息,降低投資者與企業(yè)之間的信息不對(duì)稱[16]。另一方面,與政府建立并維持政治關(guān)聯(lián),提高信用評(píng)級(jí)、降低資本成本,更好地獲取政府資源[17]。外部利益相關(guān)者為技術(shù)創(chuàng)新提供資金或其他資源,提高企業(yè)對(duì)關(guān)鍵資源的控制能力,進(jìn)而提升企業(yè)的技術(shù)創(chuàng)新能力。

綜上所述,慈善捐贈(zèng)對(duì)企業(yè)技術(shù)創(chuàng)新可能存在“擠占效應(yīng)”,也可能存在“促進(jìn)效應(yīng)”,尚無法判別何種效應(yīng)“更占上風(fēng)”,因此,本文提出待檢驗(yàn)假設(shè)。

Ha:慈善捐贈(zèng)與企業(yè)技術(shù)創(chuàng)新顯著正相關(guān),企業(yè)進(jìn)行慈善捐贈(zèng)是“錦上添花”,促進(jìn)了技術(shù)創(chuàng)新。

Hb:慈善捐贈(zèng)與企業(yè)技術(shù)創(chuàng)新顯著負(fù)相關(guān),企業(yè)進(jìn)行慈善捐贈(zèng)是“雪上加霜”,阻礙了技術(shù)創(chuàng)新。

三、研究設(shè)計(jì)

(一)樣本選擇

本文選取2011—2016年A股民營(yíng)上市公司數(shù)據(jù)作為樣本,并對(duì)樣本進(jìn)行如下處理,(1)剔除了ST、*ST、PT公司;(2)由于金融保險(xiǎn)類上市公司所遵循準(zhǔn)則與其他類上市公司不同,所以剔除;(3)為消除極端值影響,對(duì)主要連續(xù)變量進(jìn)行1%的Winsorize處理;(4)控制年份和行業(yè)變量。本文主要數(shù)據(jù)來自于CSMAR數(shù)據(jù)庫(kù),分析處理工作通過Stata 12.0完成。

(二)變量定義

1.被解釋變量:技術(shù)創(chuàng)新程度(Rdspendsumratio)。參考國(guó)內(nèi)已有文獻(xiàn),選取研發(fā)投入的自然對(duì)數(shù)值衡量。

2.解釋變量:企業(yè)慈善捐贈(zèng)(Ln Dona)。參考許年行等[10]的文章,采用實(shí)際慈善捐贈(zèng)數(shù)額的對(duì)數(shù)來衡量,當(dāng)捐贈(zèng)數(shù)額為0時(shí),本文將其定義為0。

3.控制變量

借鑒沈弋等[18]的研究成果,本文設(shè)置公司規(guī)模(Size)、財(cái)務(wù)杠桿(Lev)、總資產(chǎn)回報(bào)率(Roa)、管理費(fèi)用率(Manratio)資產(chǎn)周轉(zhuǎn)率(Asturatio)成長(zhǎng)性(Growth)、公司上市年限(Ln Age)控制變量。

各變量定義見表1。

(三)模型設(shè)定

Rdspendsumratio=α0+α1Ln Dona+α2■Controls+■Industry+■year+ε? ? (1)

被解釋變量(技術(shù)創(chuàng)新程度)含有0值,后文檢驗(yàn)慈善捐贈(zèng)與技術(shù)創(chuàng)新的關(guān)系時(shí)將研發(fā)投入為0的樣本定義為0,且模型可能由于內(nèi)生性而異化慈善捐贈(zèng)與技術(shù)創(chuàng)新的關(guān)系,本文運(yùn)用二階段最小二乘法以及GMM模型來降低內(nèi)生性影響。

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)分析

表2列示了變量的描述性統(tǒng)計(jì)結(jié)果,技術(shù)創(chuàng)新程度的均值為17.54,最大值為20.5,最小值為13.9,各公司技術(shù)創(chuàng)新水平離差較大,這一差異與各公司自身特性及公司的所處環(huán)境密切相關(guān),由于創(chuàng)新是一些公司做出的戰(zhàn)略選擇,本文致力于厘清其戰(zhàn)略背后的機(jī)理;慈善捐贈(zèng)的描述性結(jié)果顯示企業(yè)平均慈善捐贈(zèng)數(shù)額較大,均值為11.98,最大值為18.49,表明企業(yè)已經(jīng)充分重視捐贈(zèng)這一戰(zhàn)略選擇對(duì)企業(yè)的影響。

(二)相關(guān)性分析

表3列示了變量的相關(guān)性分析結(jié)果,下三角表示變量間的Pearson相關(guān)系數(shù)結(jié)果,上三角表示變量間的Spearman相關(guān)系數(shù)。從中可以看到,Pearson相關(guān)系數(shù)各控制變量與被解釋變量的相關(guān)性主要為正,慈善捐贈(zèng)與技術(shù)創(chuàng)新的相關(guān)系數(shù)也為正數(shù);在Spearman相關(guān)系數(shù)中慈善捐贈(zèng)及其他變量(除管理費(fèi)用率外)與技術(shù)創(chuàng)新的相關(guān)系數(shù)也都為正,初步驗(yàn)證慈善捐贈(zèng)與企業(yè)技術(shù)創(chuàng)新的正相關(guān)關(guān)系,但具體的關(guān)系還需要進(jìn)一步進(jìn)行回歸檢驗(yàn)。另外,變量間存在廣泛的聯(lián)系,但各變量相關(guān)系數(shù)未超過0.6,結(jié)合回歸后的VIF檢驗(yàn),發(fā)現(xiàn)VIF值皆未超過10,表明各變量間不存在嚴(yán)重的共線性問題,各個(gè)變量間具有一定線性關(guān)系但變量間具體的因果關(guān)系研究仍然需要進(jìn)一步研究檢驗(yàn)。

(三)回歸分析

表4為模型1的回歸結(jié)果,前兩列為以技術(shù)創(chuàng)新程度(對(duì)研發(fā)投入取對(duì)數(shù)后剔除0值)為被解釋變量的回歸結(jié)果,第一列未控制行業(yè)和年份效應(yīng),第二列控制了行業(yè)和年份效應(yīng),發(fā)現(xiàn)第一列系數(shù)為0.0198且在5%水平顯著,第二列系數(shù)為0.0469,在1%水平顯著,說明慈善捐贈(zèng)的“促進(jìn)效應(yīng)”更明顯,企業(yè)進(jìn)行慈善捐贈(zèng)是“錦上添花”,顯著促進(jìn)了企業(yè)技術(shù)創(chuàng)新,Ha通過驗(yàn)證。

為了使結(jié)果更加穩(wěn)健,更換被解釋變量進(jìn)行驗(yàn)證。考慮到研發(fā)投入的對(duì)數(shù)可能不能很好代表企業(yè)的技術(shù)創(chuàng)新水平,而無形資產(chǎn)包括了專利權(quán)、商標(biāo)權(quán)、著作權(quán)以及非專利技術(shù),還包括人力資本的開發(fā)、新技術(shù)的引進(jìn)、消化和吸收,能夠很好地代表企業(yè)創(chuàng)新活動(dòng),因此本文更換了被解釋變量,用無形資產(chǎn)期末余額的自然對(duì)數(shù)(Rdspenra2)來代表企業(yè)創(chuàng)新作為被解釋變量[19],對(duì)模型1重新進(jìn)行回歸,回歸結(jié)果列示在表4的后兩列。第三列未控制行業(yè)和年份效應(yīng),第四列控制了行業(yè)和年份效應(yīng),發(fā)現(xiàn)第三列系數(shù)為0.0354,且在1%水平顯著,第四列系數(shù)為0.0376,也在1%水平顯著,說明企業(yè)慈善捐贈(zèng)顯著提高企業(yè)的技術(shù)創(chuàng)新水平,Ha同樣得到驗(yàn)證。

(四)內(nèi)生性檢驗(yàn)

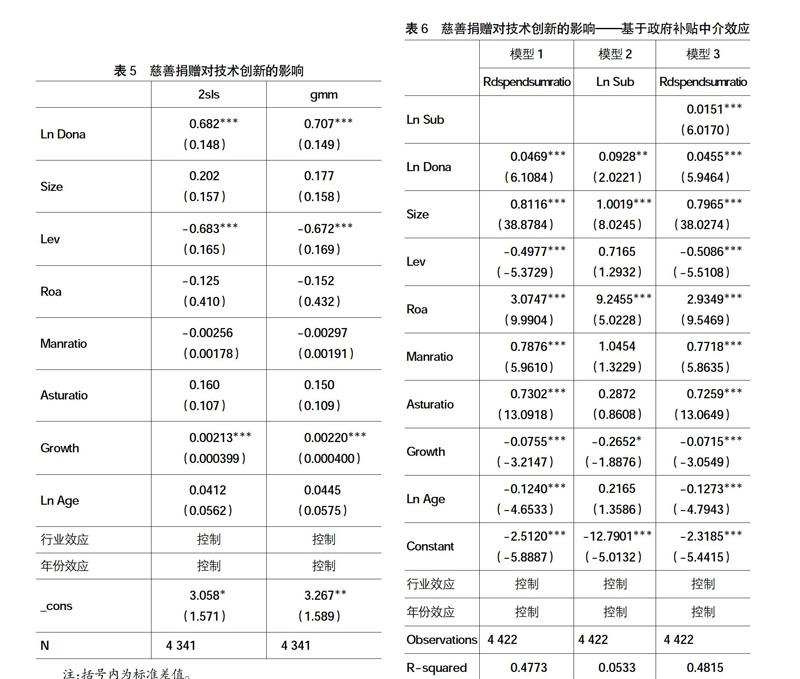

本文所研究的慈善捐贈(zèng)對(duì)企業(yè)技術(shù)創(chuàng)新的影響可能包含內(nèi)生性的影響,技術(shù)創(chuàng)新與慈善捐贈(zèng)戰(zhàn)略選擇中可能存在替代問題,模型1設(shè)定中可能包含一些未發(fā)現(xiàn)的影響因素造成內(nèi)生性問題。參考沈弋等[18]的研究,本文選擇銷售費(fèi)用與營(yíng)業(yè)收入的比值以及所得稅費(fèi)用與營(yíng)業(yè)收入的比值作為慈善捐贈(zèng)的工具變量,以技術(shù)創(chuàng)新程度作為被解釋變量。2sls的第二步以及gmm估計(jì)列示在表5中,檢驗(yàn)發(fā)現(xiàn)不存在過度識(shí)別及弱工具變量問題,實(shí)證結(jié)果表明慈善捐贈(zèng)對(duì)研發(fā)創(chuàng)新具有顯著正向作用,2sls的結(jié)果顯示系數(shù)為0.682,并在1%水平顯著;gmm結(jié)果系數(shù)為0.707,同時(shí)也在1%水平顯著,說明之前的實(shí)證結(jié)果較為穩(wěn)健,研究結(jié)論并未受到內(nèi)生性問題的影響。

五、進(jìn)一步機(jī)制檢驗(yàn)

(一)基于政府補(bǔ)貼的中介效應(yīng)

前文已經(jīng)提到,慈善捐贈(zèng)這一企業(yè)行為,具有社會(huì)交換的性質(zhì)。已有研究表明,企業(yè)慈善捐贈(zèng)可以增加社會(huì)無形資產(chǎn)和資源,促進(jìn)社會(huì)和諧發(fā)展,企業(yè)對(duì)社會(huì)責(zé)任的承擔(dān),有利于其從政府部門獲取更多的資源。

在我國(guó)的制度背景下,政府部門掌握著關(guān)鍵資源的分配,這些資源對(duì)企業(yè)技術(shù)創(chuàng)新至關(guān)重要,其中,資金的支持更容易獲取且效果顯著。資金的投入是企業(yè)進(jìn)行技術(shù)創(chuàng)新的關(guān)鍵因素,企業(yè)在進(jìn)行技術(shù)創(chuàng)新時(shí)更容易受到融資約束的影響,政府補(bǔ)貼可以增加企業(yè)對(duì)技術(shù)創(chuàng)新的資金投入[20],給予企業(yè)創(chuàng)新活動(dòng)的資金支持。從信號(hào)傳遞理論看,政府補(bǔ)貼也作為一種利好投資的信號(hào)傳遞給相關(guān)投資者,幫助企業(yè)貼上被政府認(rèn)可的標(biāo)簽,進(jìn)而幫助企業(yè)獲得所需創(chuàng)新資源以提高技術(shù)創(chuàng)新能力,尤其是在民營(yíng)企業(yè)中,政府補(bǔ)貼對(duì)技術(shù)創(chuàng)新顯著正相關(guān)[21]。

企業(yè)慈善捐贈(zèng)可以建立與政府的紐帶效應(yīng),并獲得更多的政府補(bǔ)貼,而政府補(bǔ)貼是影響企業(yè)技術(shù)創(chuàng)新的一個(gè)重要的外部影響因素,將政府補(bǔ)貼作為中介變量研究企業(yè)慈善捐贈(zèng)與企業(yè)技術(shù)創(chuàng)新之間的關(guān)系,理論上具有可行性,且有連貫的邏輯性。綜上合理推斷,企業(yè)會(huì)通過慈善捐贈(zèng),與政府建立聯(lián)系,獲取更多的政府補(bǔ)貼,進(jìn)而促進(jìn)企業(yè)的技術(shù)創(chuàng)新。慈善捐贈(zèng)對(duì)企業(yè)技術(shù)創(chuàng)新的影響可能是通過政府補(bǔ)貼這一中介變量進(jìn)行傳導(dǎo)的。

檢驗(yàn)政府補(bǔ)貼是否在慈善捐贈(zèng)與技術(shù)創(chuàng)新中發(fā)揮中介效應(yīng),本文利用三步檢驗(yàn)方法:首先檢驗(yàn)慈善捐贈(zèng)對(duì)技術(shù)創(chuàng)新的影響(模型1),觀察α1是否顯著為正,若顯著則進(jìn)行下一步,否則停止中介效應(yīng)檢驗(yàn),從前文的研究已知模型1得到驗(yàn)證;其次以政府補(bǔ)貼這一中介變量作為因變量,檢驗(yàn)慈善捐贈(zèng)對(duì)其影響(模型2),觀察β1是否顯著為正;最后將政府補(bǔ)貼、慈善捐贈(zèng)納入同一模型(模型3),研究他們共同對(duì)技術(shù)創(chuàng)新的作用。觀察回歸系數(shù)γ1和γ2是否顯著為正,若γ1不顯著γ2顯著,說明政府補(bǔ)貼存在完全中介效應(yīng);如果γ1和γ2都顯著,但γ1小于α1,說明政府補(bǔ)貼發(fā)揮部分中介效應(yīng)。

表6列示了慈善捐贈(zèng)、技術(shù)創(chuàng)新和政府補(bǔ)貼中介效應(yīng)檢驗(yàn)的ols回歸結(jié)果,模型1為沒有引入中介變量(政府補(bǔ)貼)的回歸結(jié)果,前文已得到驗(yàn)證,慈善捐贈(zèng)與技術(shù)創(chuàng)新表現(xiàn)為顯著的正相關(guān)關(guān)系,說明慈善捐贈(zèng)戰(zhàn)略的確促進(jìn)了企業(yè)的技術(shù)創(chuàng)新,企業(yè)慈善捐贈(zèng)的“促進(jìn)效應(yīng)”更為顯著,擠占效應(yīng)不足以抵消促進(jìn)效應(yīng)的影響,企業(yè)捐贈(zèng)的越多,技術(shù)創(chuàng)新越好。模型以中介變量(政府補(bǔ)貼)作為因變量,以慈善捐贈(zèng)作為自變量的回歸結(jié)果,其系數(shù)為0.0928,并且在5%水平顯著,說明慈善捐贈(zèng)與政府補(bǔ)貼顯著正相關(guān),即隨著企業(yè)進(jìn)行慈善捐贈(zèng),企業(yè)也獲得了更多的政府補(bǔ)貼。模型3在模型1基礎(chǔ)上引入了政府補(bǔ)貼中介變量重新回歸,結(jié)果表明政府補(bǔ)貼、慈善捐贈(zèng)與技術(shù)創(chuàng)新都表現(xiàn)為顯著的正效應(yīng),政府補(bǔ)貼(Ln Sub)的系數(shù)為0.0151,并仍然在1%水平上顯著,慈善捐贈(zèng)(Ln Dona)的系數(shù)為0.0455,在1%水平顯著,且模型3的系數(shù)0.0455較之模型1的系數(shù)0.0469有所下降,表明政府補(bǔ)貼發(fā)揮了部分中介效應(yīng),即企業(yè)慈善捐贈(zèng)對(duì)企業(yè)技術(shù)創(chuàng)新的正向影響部分是通過政府補(bǔ)貼這一傳導(dǎo)路徑實(shí)現(xiàn)的。

同前文一致,采用無形資產(chǎn)期末余額的自然對(duì)數(shù)(Rdspenra2)作為企業(yè)技術(shù)創(chuàng)新的被解釋變量,更換被解釋變量重新對(duì)模型1—模型3進(jìn)行回歸,前文分析仍然得到驗(yàn)證,企業(yè)在進(jìn)行慈善捐贈(zèng)的同時(shí)獲得了更多的政府補(bǔ)貼,并促進(jìn)了企業(yè)創(chuàng)新,表明政府補(bǔ)貼發(fā)揮了部分中介效應(yīng),進(jìn)一步證明前文的研究結(jié)論,限于篇幅表格未列出。

(二)基于融資約束的討論

由于慈善捐贈(zèng)與技術(shù)創(chuàng)新都需要企業(yè)投入大量自由現(xiàn)金流,因此本文進(jìn)一步檢驗(yàn)當(dāng)企業(yè)資金充足(融資約束較少)時(shí)促進(jìn)作用是否更明顯。本文依據(jù)李科等[22]的計(jì)算方法,構(gòu)建KZ指數(shù)衡量融資約束,KZ指數(shù)越大,融資約束程度越高,由于研究數(shù)據(jù)涉及多個(gè)行業(yè),因此,本文在計(jì)算KZ指數(shù)時(shí),考慮不同行業(yè)的影響,區(qū)分不同行業(yè)確定其中值,同時(shí),借鑒Baker et al.[23]的方法,構(gòu)建四因子的KZ指數(shù),其計(jì)算方法如下:

KZ_Index=-3.014×現(xiàn)金/總資產(chǎn)-4.444×經(jīng)營(yíng)現(xiàn)金流/總資產(chǎn)-62.626×股利+0.153×資產(chǎn)負(fù)債率

本文引入了KZ指數(shù)與慈善捐贈(zèng)的交乘項(xiàng),同時(shí)進(jìn)行分組回歸,計(jì)算出KZ指數(shù)后,按年將上市公司的KZ指數(shù)從小到大進(jìn)行排序,選取中位數(shù),當(dāng)公司KZ指數(shù)大于中位數(shù)時(shí)為高融資約束公司(KZ=1),當(dāng)公司KZ指數(shù)小于中位數(shù)時(shí)為低融資約束公司(KZ=0)。

表7的回歸結(jié)果顯示,慈善捐贈(zèng)能夠促進(jìn)企業(yè)的技術(shù)創(chuàng)新(第一列系數(shù)為0.0376,在1%水平顯著),引入慈善捐贈(zèng)與融資約束的交乘項(xiàng)后發(fā)現(xiàn),系數(shù)變?yōu)樨?fù)數(shù)且依舊在1%水平顯著,說明隨著融資約束的提高,慈善捐贈(zèng)對(duì)技術(shù)創(chuàng)新的影響被異化,即在企業(yè)存在較高融資約束時(shí),慈善捐贈(zèng)對(duì)企業(yè)技術(shù)創(chuàng)新的正效應(yīng)減弱;進(jìn)一步分組后的結(jié)果也支持了這一分析,雖然在融資約束高與低的兩組中慈善捐贈(zèng)均能顯著促進(jìn)企業(yè)的技術(shù)創(chuàng)新,但在融資約束低的一組中慈善捐贈(zèng)對(duì)技術(shù)創(chuàng)新的系數(shù)(0.0477)明顯大于高融資約束組(0.0244),說明了企業(yè)在有充足資金情況下,慈善捐贈(zèng)更能顯著促進(jìn)企業(yè)的技術(shù)創(chuàng)新。

六、結(jié)論與建議

本文系統(tǒng)分析了企業(yè)慈善捐贈(zèng)與企業(yè)技術(shù)創(chuàng)新之間的內(nèi)在關(guān)系和傳導(dǎo)機(jī)制。研究結(jié)果表明:(1)企業(yè)慈善捐贈(zèng)與技術(shù)創(chuàng)新呈顯著的正相關(guān)關(guān)系,雖然企業(yè)慈善捐贈(zèng)對(duì)技術(shù)創(chuàng)新存在一定的“擠占效應(yīng)”,但作為企業(yè)重要發(fā)展戰(zhàn)略的慈善捐贈(zèng),通過信號(hào)傳遞,與利益相關(guān)者建立聯(lián)系,獲得更多資源的保障,“擠占效應(yīng)”不足以抵消“促進(jìn)效應(yīng)”的影響,從而促進(jìn)企業(yè)的技術(shù)創(chuàng)新。(2)中介效應(yīng)檢驗(yàn)結(jié)果表明,政府補(bǔ)貼在企業(yè)慈善捐贈(zèng)與技術(shù)創(chuàng)新之間的關(guān)系中發(fā)揮了部分的中介作用,企業(yè)的慈善捐贈(zèng)行為獲得了政府更多的政府補(bǔ)貼,為企業(yè)技術(shù)創(chuàng)新提供了足夠資金保障,促進(jìn)了企業(yè)的技術(shù)創(chuàng)新。(3)融資約束低的企業(yè)相對(duì)于融資約束高的企業(yè),在有充足資金的情況下慈善捐贈(zèng)更能顯著促進(jìn)企業(yè)技術(shù)創(chuàng)新。

根據(jù)本文的實(shí)證研究結(jié)論,提出如下的政策建議:(1)企業(yè)要真正落實(shí)對(duì)社會(huì)責(zé)任的承擔(dān),通過慈善捐贈(zèng)履行企業(yè)作為社會(huì)人的義務(wù)。戰(zhàn)略性慈善促進(jìn)了企業(yè)的可持續(xù)發(fā)展,不僅可以改善企業(yè)的發(fā)展環(huán)境,還能同時(shí)實(shí)現(xiàn)企業(yè)的社會(huì)效益和經(jīng)濟(jì)效益。(2)與政府維持良好的政企關(guān)系,為技術(shù)創(chuàng)新提供保障。企業(yè)技術(shù)創(chuàng)新動(dòng)力不足,究其原因,更多的是由于資源的約束。技術(shù)創(chuàng)新需要大量的資金投入,僅僅依靠?jī)?nèi)部資金是無法滿足需求的,企業(yè)應(yīng)該尋求廣泛的外部資金支持,而政府補(bǔ)貼恰好為技術(shù)創(chuàng)新提供了資金支持。(3)政府應(yīng)該與企業(yè)加強(qiáng)交流與合作,建立互惠平臺(tái)。政府應(yīng)該鼓勵(lì)企業(yè)積極參與社會(huì)事務(wù),承擔(dān)一定的社會(huì)責(zé)任,同時(shí)加大對(duì)這些企業(yè)的政策和資金支持,保證企業(yè)技術(shù)創(chuàng)新所需的資源,從而推動(dòng)我國(guó)技術(shù)創(chuàng)新的發(fā)展。●

【參考文獻(xiàn)】

[1] 鐘凱,楊鳴京,程小可.制度環(huán)境、公司治理與企業(yè)創(chuàng)新投資:回顧與展望[J].金融評(píng)論,2017(6):60-71,124.

[2] 許瑜,馮均科.內(nèi)部控制、高管激勵(lì)與創(chuàng)新績(jī)效——基于內(nèi)部控制有效性的實(shí)證研究[J].軟科學(xué),2017(2):79-82.

[3] 裴云龍,郭菊娥,向希堯.企業(yè)研發(fā)人員合作網(wǎng)絡(luò)、科學(xué)研究和技術(shù)創(chuàng)新[J].科學(xué)學(xué)研究,2016(7):1054-1064.

[4] 張玉明,李榮,閔亦杰.企業(yè)創(chuàng)新文化真實(shí)地驅(qū)動(dòng)了研發(fā)投資嗎?[J]科學(xué)學(xué)研究,2016(9):1417-1425.

[5] P.H.HSU,X.TIAN,Y.XU.Financial development and innovation:cross-country evidence[J].Journal of Financial Economics ,2013,112(1):116-135.

[6] CORNAGGIA J,MAO Y,TIAN X,et al.Does banking competition affect innovation?[J].Journal of Financial Economics,2015,115(1):189-209.

[7] 任海云,聶景春.企業(yè)異質(zhì)性、政府補(bǔ)助與R&D投資[J].科研管理,2018(6):37-47.

[8] 袁建國(guó),后青松,程晨.企業(yè)政治資源的詛咒效應(yīng)——基于政治關(guān)聯(lián)與企業(yè)技術(shù)創(chuàng)新的考察[J].管理世界,2015(1):139-155.

[9] 張振剛,李云健,李莉.企業(yè)慈善捐贈(zèng)、科技資源獲取與創(chuàng)新效率關(guān)系研究——基于企業(yè)與政府的資源互換視角[J].南開管理評(píng)論,2016(3):123-135.

[10] 許年行,李哲.高管貧困經(jīng)歷與企業(yè)慈善捐贈(zèng)[J].經(jīng)濟(jì)研究,2016(12):133-146.

[11] 潘越,翁若宇,劉思義.私心的善意:基于臺(tái)風(fēng)中企業(yè)慈善捐贈(zèng)行為的新證據(jù)[J].中國(guó)工業(yè)經(jīng)濟(jì),2017(5):133-151.

[12] 戴亦一,潘越,馮舒.中國(guó)企業(yè)的慈善捐贈(zèng)是一種“政治獻(xiàn)金”嗎?——來自市委書記更替的證據(jù)[J].經(jīng)濟(jì)研究,2014(2):74-86.

[13] 李四海,陳旋,宋獻(xiàn)中.窮人的慷慨:一個(gè)戰(zhàn)略性動(dòng)機(jī)的研究[J].管理世界,2016(5):116-127,140.

[14] 劉勝?gòu)?qiáng),林志軍,孫芳城,等.融資約束、代理成本對(duì)企業(yè)R&D投資的影響——基于我國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2015(11):62-68,97.