外部利益相關者對環境信息披露的影響研究

2019-03-06 12:54:06范群鵬程松松

會計之友 2019年1期

范群鵬 程松松

【摘 要】 從雙元合法性視角出發,構建了包含政府、消費者、競爭者、供應商等在內的多重利益相關者框架,分別探討政治利益相關者和經濟利益相關者在獨立和交互效應下對環境信息披露的影響。基于2009—2014年滬深兩市重污染行業的732個A股樣本企業數據,通過回歸分析發現:政府聯結水平與環境信息披露正相關;經濟利益相關者的環境認知水平正向促進企業環境信息披露;政府聯結與市場環境認知交互對環境信息披露產生積極的協同促進作用。

【關鍵詞】 政治利益相關者; 經濟利益相關者; 環境信息披露

【中圖分類號】 F272.3 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2019)01-0132-06

一、引言

自“綠水青山就是金山銀山”的綠色發展理念提出以來,環境信息披露一直是環境會計學者和重污染行業企業管理者關注的熱點,環保稅的正式落地又進一步提升環境信息披露關注的重要性。早期環境信息披露的研究主要聚焦在企業內部特征,如規模、盈利能力等,而隨著研究的推進,視角逐漸從內部轉移到外部,即企業的外部因素是如何影響環境信息披露的。其中,經濟壓力和政治壓力是主要的研究對象。然而,很少有研究從政治和經濟的雙元協同視角探究其對環境信息披露的影響。

為了說明經濟和政治壓力如何驅動企業環境信息披露這一問題,本研究從雙元合法性視角出發,開發構建多重利益相關者框架,分別從政治利益相關者和經濟利益相關者獨立和聯合的角度分析對環境信息披露的影響。其中,政治利益相關者是指企業隸屬的政府機構,如國務院國資委管理的企業A,即國資委為A企業的政治利益相關者;市管企業B,即B企業的政治利益相關者為市級地方政府。經濟利益相關者是指與企業存在關系的供應商、購買者和競爭者等。

本研究選取了2009—2014年上海證券交易所和深圳證券交易所重污染行業A股上市公司的數據,實證探究了政府聯結水平(政治利益相關者的替代變量)和市場環境認知水平(經濟利益相關者的替代變量)對環境信息披露的影響,在此基礎上做了進一步的討論分析,并提出了相應的建議。本研究的貢獻主要體現在以下兩個方面:第一,打破了單一的利益相關者研究視角,構建了多重利益相關者交互框架;第二,豐富了雙元合法性視角下的環境信息披露整合框架,并基于數據檢驗了框架的適用性。

二、文獻回顧與假設提出

(一)政治利益相關者與環境信息披露

作為官方的權威,政治利益相關者即政府有足夠的力量影響企業的環境戰略,但不同層次的政府由于實施不同的戰略發展目標,可能對企業的環境事宜要求不同,例如,政府迫于經濟發展的壓力,會放松對企業環境的管控[1],但政府如果推行綠色發展,則會要求企業實施清潔生產。由于國家政府層次發展目標和權力不同,本研究認為,企業聯結的政府層次越高,環境信息披露水平越高,相應的,企業聯結的政府層次越低,環境信息披露水平也會降低。具體原因如下:

第一,為提高生態環境質量,與高層政府聯結的企業面對更高的環境要求。近年來,我國經濟發展由純經濟導向逐漸轉變為“綠水青山就是金山銀山”的生態經濟導向。因此,高層政府會設置諸如稅收優惠或政府環境補貼等項目推動企業提高環境表現,以響應國家建設生態經濟的號召。相比之下,處于較低層次的政府,如縣級政府,會更多地關注當地經濟發展情況[2],而非國家層面的宏大目標。政府目標的不同會導致與不同層次政府聯結的企業關注點不同,即與較高層次聯結的企業更加注重環境的改善及高質量環境信息的披露。

第二,作為轉型經濟體中的國家,我國政府依然掌握大量資源。與更高層次政府聯結的企業有機會獲取大量資源以推動清潔生產。通過政府聯結,企業可以獲取財務資源支持環境設備的購買和更換等,且與政府的聯結關系本身就是一項稀有的非市場資源[3]。利益相關者理論認為,企業與其利益相關者間關系本質上是互惠的[4]。換言之,政府等利益相關者在為企業提供信息、財務等資源的同時也會對企業提出要求。相關研究指出,與高層政府聯結的企業其工作聚焦于政府主導的戰略發展目標并在工作實施中獲取大量的資金和優惠政策支持[5],即與高層政府聯結的企業需要聚焦于政府發起的環境質量改善項目才能獲取相應的資源支持。因此,與高層政府聯結的企業會更專注于內部環境治理問題,并及時向聯結政府披露環境信息。

第三,與高層政府聯結的企業有機會提前獲知有關企業環境治理的相關制度和政策信息[6]。例如,2008年上海證券交易所要求披露環境信息,2018年1月1日起征收環境稅,若企業提前得知此規章和政策信息,便可以做出相應的預防準備,進行技術改善,減少排污,提高環境信息披露質量,以減少由于低質的環境信息而為企業帶來不良經濟后果。此外,相比于較低層次政府的朝令夕改,與高層政府聯結的企業面臨的不確定將大大減少,因此可以在政府生態經濟建設目標指引下聚焦于內部環境治理工程。

綜上所述,本研究認為,與政府聯結的水平越高,企業環境信息披露水平也越高。據此,提出假設1。

(二)經濟利益相關者與環境信息披露

供應商、消費者及競爭者等經濟利益相關者可以通過市場交易或競爭對公司內部決策產生影響。例如,就企業環境治理問題來講,掌握貨幣“投票權”的消費者通過向企業提出良好生態環境的需求將有效推動企業清潔生產及環境信息公開建設。基于市場經濟壓力視角,本研究認為,外部經濟利益相關者的環境壓力和環境訴求也會對企業的環境信息披露產生影響。具體原因如下:

第一,外部環境壓力是刺激企業提高環境表現、公開高質量環境信息的重要力量。因為企業試圖滿足經濟利益相關者提出的要求或響應其產生的壓力。因此,當競爭者在著力建設清潔生產及環境信息公開項目時,為了緊跟甚至是趕超競爭者,企業很可能也會加大環境治理力度及披露高質量環境信息。同樣,供應商、消費者等市場交易伙伴也會對企業環境建設產生壓力。具體來說,在當前強烈的環保政策風向下,環境問題可能會使企業面臨關停整頓的風險。如果企業無法改善生產技術,提高環境表現進而披露高質量環境信息,其交易伙伴有可能轉向與他人合作,致使企業未來發展出現不確定事件,如現金流發生斷裂。

第二,通過有效的技術和知識溢出機制,具有環保意識或環境建設能力的供應商、消費者和競爭者等經濟利益相關者會驅動企業提高環境質量及信息披露水平。首先,通過員工流動或競爭,競爭者會推動企業環境績效的提升。將競爭者環境績效作為標桿[7],通過聘用相關人才,減少污染物排放并完善環境信息披露機制以達到甚至超越標桿環境績效。與競爭者頻繁合作會出現知識溢出現象,從而為企業打開學習的機會窗口,有利于企業環境績效提升。其次,通過提供集約型原料或環境友好型生產設備,供應商也會促進企業環境質量的提升,進而披露高質量的環境信息。為了增加環保型產品的銷售額,供應商會主動幫助他們的購買者(即企業),開發包含其環保技術的產品[8]。最后,購買者也會提升環境績效。與供應商作用相似,為確保供應商提供的產品符合其環境標準和生態認知,購買者會為其供應商提供相關的環境需求信息等。

綜上所述,本研究認為,競爭者、供應商和消費者等經濟利益相關者會通過施加壓力、知識溢出等方式推動企業改善環境表現,披露高質量環境信息。據此,提出假設2。

(三)政治與經濟利益相關者的交互效應與環境信息披露

基于政府合法性和市場合法性的環境信息披露整合框架指出,在雙高型(高政府合法性+高市場合法性)環境信息披露情境下,企業會實現最佳績效[9]。但政府聯結水平與市場環境認知水平聯合情境下,即政治利益相關者與經濟利益相關者交互會如何影響企業環境信息披露這一議題仍未得到有效的闡釋。因此,本研究從兩者聯合視角出發,探究政府聯結水平與市場環境認知水平交互效應對企業環境信息披露的影響。

競爭者等經濟利益相關者通過溢出機制將知識和技術轉移到企業中,然而,Zhang et al.[10]指出,外部知識和技術的識別、吸收、同化和利用水平依賴企業內部可支持的資源數量和質量。然而,在轉型經濟市場上,企業無法迅速獲取大量資源。換言之,企業在吸收和利用競爭者溢出的外部知識和技術時需要政府資源的支持,政府可以幫助企業克服資源障礙。通過提供財務等資源,政府有效彌補了企業知識技術向應用轉換的差距。基于這一觀點,結合企業環境治理問題,本研究認為,與政府有聯結的企業可以更好地將經濟利益相關者溢出的知識技術等嵌入在生產流程中,減少污染物的產生和排放,推動清潔生產,提高環境質量,進而提高環境信息披露水平。

綜上所述,本研究認為,政府聯結有效補充了經濟利益相關者環境認知對環境信息披露的不足,即兩者協同推進提高企業環境信息披露水平。據此,提出假設3。

三、研究設計

(一)研究樣本與數據來源

在《上市公司環境信息披露指引》及《企業環境行業評價技術指南》中,環境信息披露主體更具指向性,即生態環境敏感性企業,因此本研究選取2009—2014年滬深兩市重污染行業的A股上市公司作為研究樣本。在剔除ST企業及關鍵數據缺失企業后,最終有效樣本量為732個。

環境信息披露數據由筆者在公司年報及社會責任報告中手工收集,政府聯結水平數據來自銳思數據庫(RESSET),并由筆者根據省、市、縣級政府官方網站相關信息將數據細化,市場化指數來自王小魯等編制的《中國市場化指數報告(2016)》,其他財務數據均從CSMAR數據庫收集。

(二)變量定義

1.環境信息披露。根據《上市公司環境信息披露指南》的具體內容,沈洪濤等[11]開發顯著性、量化性及時間性三個維度的量表測度環境信息披露,這一測量方式經多位學者使用和檢驗,信度和效度均較高。因此,借鑒沈洪濤等[11]的研究,從顯著性、量化性及時間性三個維度量化環境信息披露。

2.政府聯結水平。本研究借鑒Wang et al.[12]研究,使用1—5的分類變量測度與企業聯結的政府層級,具體來說,5=與中央政府有聯結,4=與省級政府有聯結,3=與市級政府有聯結,2=與縣級政府有聯結,1=無政府聯結。

3.經濟利益相關者的環境認知水平,即市場環境認知。通過上文分析,經濟利益相關者主要包括競爭者、消費者及供應商三方面。借鑒徐華等[13]和王曉巍等[14]的研究,本文從企業與經濟利益相關者交易視角分別測度競爭者、消費者和供應商的環境認知水平,并通過因子分析法將三組數據加權平均為表征經濟利益相關者環境認知水平的一組新數據。

4.控制變量。本研究選取企業規模、盈利能力、財務杠桿及市場化進程作為控制變量。

研究變量的具體測算方法列示在表1中。

四、實證分析

本研究的統計分析采用SPSS 19.0軟件進行。

(一)描述性統計分析

由表2可知,企業環境信息披露最大值為6,均值為3.137,說明我國重污染行業的上市公司在環境信息工作上還有較大的進步空間;市場環境認知水平均值為0.226,而最大值為0.91,說明競爭市場及消費市場上的利益相關者仍然以利益為導向,對企業環境認知存在普遍性的不足。

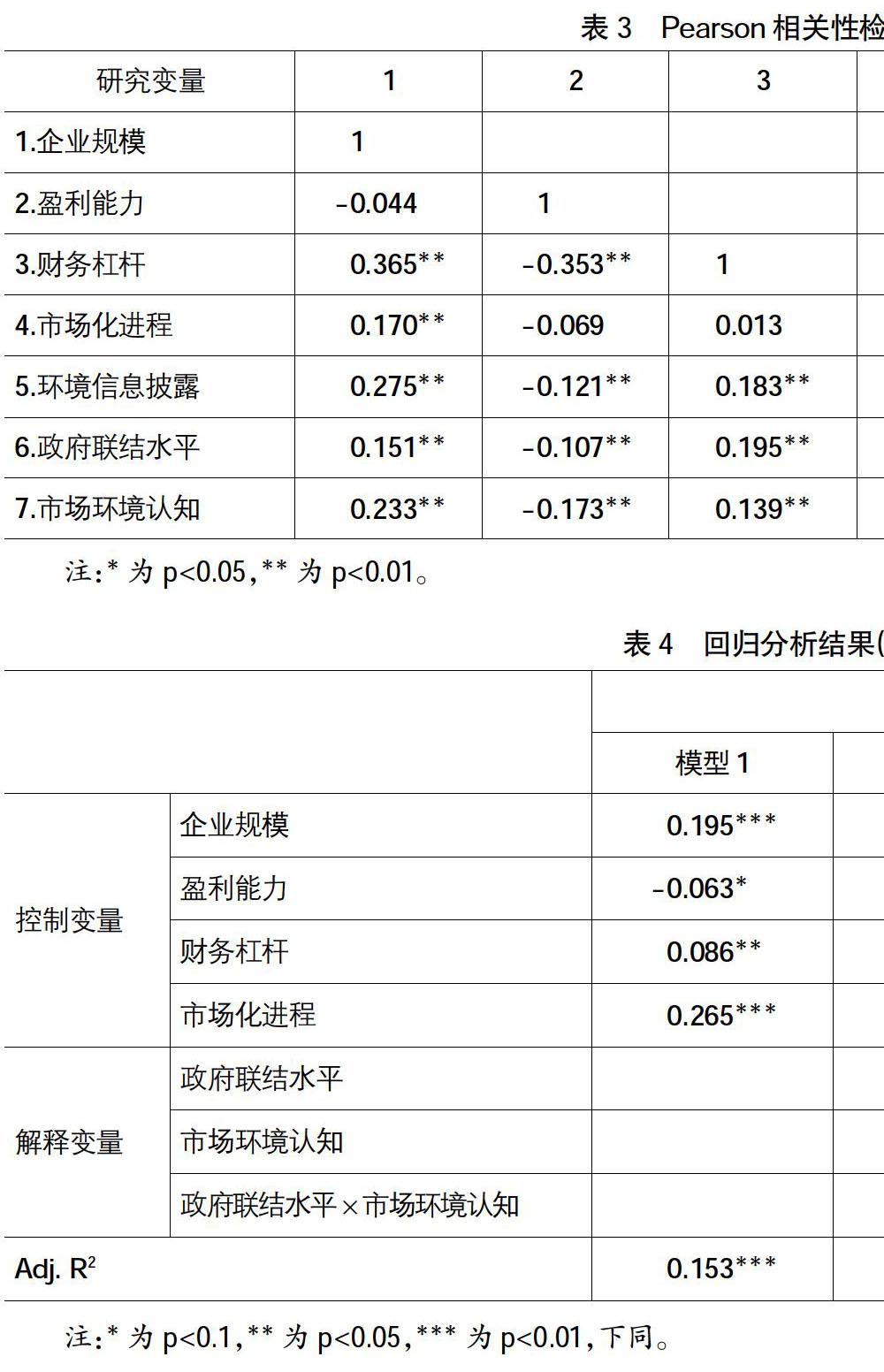

由表3可知,環境信息披露與企業規模、財務杠桿及市場化進程均顯著正相關,說明本研究選取的控制變量合理。此外,政府聯結水平和市場環境認知水平均與環境信息披露具有顯著的正相關關系,這為后續的假設驗證和關系分析奠定了基礎。

(二)實證檢驗

(三)穩健性檢驗

為了進一步檢驗政治利益相關者、經濟利益相關者及二者交互對企業環境信息披露的影響,根據市場化進程均值,本研究將樣本分成兩組,即高市場化指數子樣本和低市場化指數子樣本。表5列示了高市場化進程和低市場化進程兩組的結果。由表5可知,無論是市場化進程快的地區還是市場化進程緩慢的地區,政府聯結水平、市場環境認知及二者的交互均與環境信息披露正相關,與上述結論一致,進一步支持了H1—H3。

五、結論與討論

(一)結果討論

本研究從雙元合法性視角出發,探究了政治利益相關者和經濟相關者如何獨立的及聯合的影響企業環境信息披露。聚焦于來自政治和市場的資源和需求,構建了多重利益相關者框架(政府+消費者+供應商+競爭者)以解決研究問題。基于2009—2014年上海證券交易所和深圳證券交易所重污染行業A股上市公司的732個有效觀測值,本研究證實了環境信息披露與政府聯結水平、經濟利益相關者的環境認知水平正相關。而且政治和經濟兩類利益相關者的協同交互視角也對環境信息披露產生積極影響。本研究具有明顯的理論意義和實踐啟示。

通過雙元合法性路徑引入多重利益相關者視角,本研究主要在以下兩個方面對環境信息披露相關文獻做出了貢獻。第一,超越了傳統的利益相關者對環境信息披露的單一研究視角,豐富了利益相關者理論和環境信息披露研究機制。值得指出的是,企業并非生存在單一的資本市場環境中,尤其是在中國轉型經濟背景下,政府的作用舉足輕重。作為影響企業生存和發展的關鍵外部利益相關者,政治和市場的聯合效應對企業環境信息披露是協同還是對抗值得探究,其結果對政府的環境治理、企業的環境戰略部署非常重要。

第二,首次通過實證研究檢驗了政府和市場對環境信息披露的雙元影響,豐富了雙元合法性視角下的環境信息披露整合框架。整合框架涉及政府合法性高低和市場合法性高低的四種不同結合,本研究的政府聯結水平、市場環境認知水平及二者的交互可以分別與高政府合法性+低市場合法性、高市場合法性+低政府合法性及雙高型和雙低型相匹配,因此,從一定意義上說,本研究在豐富現有雙元合法性及環境信息披露文獻的基礎上,檢驗和驗證了現有理論的正確性。

當然,本文的研究結論也具有一定的實踐啟示。

對于管理者來說,企業生存在一個多元的利益相關者環境中,企業可以從政府、市場等相關者處受益促進自身的發展。根據本文的分析和研究結論,政府在企業中具有政策引導作用和資源分配作用,它既會促進企業的環境生態改善和環境信息披露,又會在其間向企業傳遞資源和信息,因此管理者應當與政府保持良好的關系,重視與政府的聯結。市場不同于政府,它會通過知識溢出等路徑促進企業技術創新和清潔生產,因此,在與消費者、競爭者、供應商等交互時,管理者應重視人才的引進和市場的需求,以期符合政策導向和需求導向。對政策制定者來說,企業的政府聯結水平與市場環境認知水平對環境信息披露產生協同效應,因此,政府可以戰略性地減少對此類企業的監管程度,從而極大地節約政府的人力和物力。

(二)研究局限與未來展望

本研究也存在一定的局限性,主要體現在以下兩個方面。第一,從雙元合法性視角出發,探究了政府和市場對環境信息披露的作用,而企業的非政府和非市場利益相關者眾多,他們可能也會對企業環境信息披露產生影響。因此,未來研究可以在本研究框架基礎上繼續探索其他潛在利益相關者的獨立效應或聯合效應。第二,僅探究了政府和市場利益相關者對環境信息披露的直接影響,忽略了影響作用發揮的邊界條件。因此,未來研究可以在本研究基礎上探索其邊界條件,如CEO或高管團隊的情緒智力、企業的技術創新能力等。

【參考文獻】

[1] 沈洪濤,黃珍,郭肪汝.告白還是辯白——企業環境表現與環境信息披露關系研究[J].南開管理評論,2014,17(2):56-63.

[2] LI J,XIA J,ZAJAC E J.On the duality of political and economic stakeholder influence on firm innovation performance:theory and evidence from Chinese firms[J].Strategic Management Journal,2018,39(1):193-216.

[3] HENISZ W J,ZELNER B A.Strategy and competition in the market and nonmarket arenas[J].Academy of Management Executive,2012,26(3):40-51.

[4] Friedman A L,Miles S.Developing stakeholder theory[J].Journal of Management Studies,2002,39(1):1-21.

[5] GUAN J C,YAM R C M.Effects of government financial incentives on firms innovation performance in China:evidences from Beijing in the 1990s[J].Research Policy,2015,44(1):273-282.

[6] SCHULER D A,REHBEIN K,CRAMER R D.Pursuing strategic advantage through political means:a multivariate approach[J]. Academy of Management Journal,2002,45(4):659-672.

[7] ?M,FREDRIK S.Technology transfer and spillovers? Does local participation with multinationals matter?[J].European Economic Review,1999,43(4-6):915-923.

[8] OKE A,PRAJOGO D I,JAYARAM J.Strengthening the innovation chain:the role of internal innovation climate and strategic relationships with supply chain partners[J].Journal of Supply Chain Management,2013,49(4):43-58.

[9] 范群鵬,程松松.雙元合法性視角下環境信息披露研究評述[J].財會月刊,2018(5):127-131.

[10] ZHANG Y,ZHOU L A.FDI spillovers in an emerging market:the role of foreign firms' country origin diversity and domestic firms' absorptive capacity[J].Strategic Management Journal,2010,31(9):969-989.

[11] 沈洪濤,馬正彪.地區經濟發展壓力、企業環境表現與債務融資[J].金融研究,2014(2):153-166.

[12] WANG C,HONG J,KAFOUROS M,et al.Exploring the role of government involvement in outward FDI from emerging economies[J].Journal of International Business Studies,2012,43(7):655-676.

[13] 徐華,趙曉康,JIE Shen.利益相關者環境利益要求與企業環境響應[J].軟科學,2015,29(12):18-21.

[14] 王曉巍,陳慧.基于利益相關者的企業社會責任與企業價值關系研究[J].管理科學,2011,24(6):29-37.

【基金項目】 教育部人文社科基金青年項目“‘多重網絡嵌入觀下集群企業升級機制研究”(15YJCZH133)

【作者簡介】 范群鵬(1983— ),男,吉林吉林人,吉林師范大學管理學院講師,研究方向:公司治理;程松松(1994— ),女,山東德州人,吉林大學管理學院博士研究生,研究方向:企業創新管理