基于文本挖掘技術的財務報表附注披露研究

2019-03-06 12:54:06宋英慧黃麒

會計之友 2019年1期

宋英慧 黃麒

【摘 要】 近年來,財務報告附注的篇幅越來越長、信息越來越龐雜,這無疑增加了財務報告使用者的閱讀難度。文本挖掘技術可以視為提煉文本中有用信息的工具,對提取財務報表附注中披露的關鍵信息具有很大的幫助。以文本挖掘為工具研究財務報表附注信息披露的特征,使用ROST CM軟件對財務報表附注文本內容進行分詞處理,經過詞頻統計、關鍵詞共現分析、文本內容語義網絡分析等過程發現財務報表附注披露內容的特征,探究了文本挖掘在附注研究中可以使用的技術。基于文本挖掘技術的相關研究在國內剛剛起步,財務報表附注方面更是鮮有研究,文章嘗試使用文本挖掘技術來研究財務報表附注,對未來此方向的研究提供了一個可供借鑒的方法。

【關鍵詞】 財務報表附注; 文本挖掘; 信息披露

【中圖分類號】 F231.5 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2019)01-0142-06

一、引言

財務報表以表格形式列報和披露企業信息為主要特征,財務報告的主體部分是幾大報表,報表只以項目和金額的方式列報和披露信息,而財務報表附注是對前述項目和金額進行詳細的解釋,具體形式包括文字描述和表格明細。對于報表使用者來說,表格無疑是財務報表通用的列報和披露形式,在財務報表附注篇幅不斷增加的今天,報表附注中大幅的文字描述已超過表格形式,成為財務報表附注披露內容的重要部分并包含著很多重要信息,但是,文字較表格而言,具有非結構化的特征,難以直觀地得到文字信息所要披露的重要內容,也無法直接了解披露信息中相關事項的聯系。此外,除了關注某一公司財務報告外,金融機構等報告使用者會閱讀大量的財務報告,如何在財務報告附注中提取關鍵信息,進行公司之間的對比以及行業之間的對比,對于報告使用者來說是一個焦點問題。

在信息時代,如何快速獲取信息并從海量而復雜的信息中抽取關鍵的知識成為信息井噴時代的一個重要問題。據此,數據挖掘技術應運而生,它是一個在海量數據庫中提取有用信息的過程。數據挖掘的對象不是狹義的數字數據,而是廣義的數據,不僅包括數字數據,也包括文本與多媒體數據等,文本挖掘的目的是針對文檔集合抽取知識信息。隨著企業數量增多、披露信息不斷增長,應用文本挖掘技術研究這些文本數據成為提高信息交換過程的一個重要手段。

文本挖掘技術是專門提取知識密集型文本數據信息的一種方法,是數據挖掘的一個分類,它可以通過使用者設置的識別模式,在非結構化的龐大數據集中抽取結構化、數據化、可視化的信息,便于快速識別文本特征,提取文本中的關鍵詞,構建文本知識地圖,從而更有效地閱讀文本信息。目前,國內的文本挖掘研究,主要是從事計算機科學方面研究的學者,研究對象主要集中在從網絡直接獲得的文本數據。在年度報告、董事會決議、企業社會責任報告等方面的報告型文檔研究較少,有些方面甚至為空白。近年來,這些報告數量呈現大幅增長的趨勢,內容也在不斷增加,通過文本挖掘技術,合理解構報告中非結構化文本,快速提取有效信息,將有利于市場交易的主體獲取市場信息,降低交易成本。

二、財務報表附注的相關理論

(一)財務報表附注的內容

財務報表附注在《企業會計準則》中被定義為“對在資產負債表、利潤表、現金流量表和所有者權益變動表等報表中列示項目的文字描述或明細資料,以及對未能在這些報表中列示項目的說明等[1]。”

《企業會計準則》中規定財務報表附注應包括:財務報表的編制基礎,遵循企業會計準則的聲明,重要會計政策的說明,重要會計估計的說明,會計政策和會計估計變更以及差錯更正的說明,對已在資產負債表、利潤表、現金流量表和所有者權益變動表中列示的重要項目的進一步說明,或有事項和承諾事項、資產負債表日后非調整事項、關聯方關系及其交易等需要說明的事項,其他未在與財務報表一起公布的其他信息中披露的信息[1]。證監會規定公開發行證券的公司的財務報表附注披露的內容包括公司的基本情況、財務報表的編制基礎、重要會計政策及會計估計、稅項、合并財務報表項目附注、合并范圍的變動、在其他主體中的權益、與金融工具相關的風險、公允價值的披露、關聯方及關聯交易、股份支付、或有事項、資產負債表日后事項、其他重要事項、母公司財務報表的重要項目附注的披露[2]。

(二)財務報表附注的作用

為了制定更優的投資決策,報告使用者對會計信息的需求越來越高,傳統的財務報表已無法滿足財務報表使用者的需求,將財務報表中無法列報和披露的信息通過財務報表附注提供,以括弧注釋、腳注的形式表現出來,進行單獨列報,成為會計實務中一個較好的選擇。財務報表附注的作用是為了報表使用者更方便地閱讀財務報表,即對報表中未列報和披露項目進行補充,以及對報表中列報的金額進行解釋,或者對綜合性項目的明細內容進行披露。財務報表的編制有相關性、可比性、實質重于形式、重要性等原則。

(三)財務報表附注的局限

市場經濟迅速發展,企業的規模不斷擴大,業務也不斷增多并涵蓋不同的行業,這使得會計主體的交易和事項日趨復雜,作為會計信息主體的財務報表沒有得到使用者的重視,而附注作為財務報表的補充部分,其作用和篇幅甚至超過了財務報表的基本部分,這些使得財務報表附注容易出現以下問題:第一,財務報表附注內容的增多使得表外信息過載。財務報表附注出現的目的就是為了幫助報告使用者更好地解讀財務報表,如果附注內容過多、信息過于復雜,就可能本末倒置,使得使用者更加難以解讀財務報表。第二,由于財務報表附注可以對報表中未列示項目進行補充與列示項目進一步解釋,企業可能會把一些重要信息與非重要信息混雜于附注之中,混淆使用者的耳目,或者一些對企業不利的信息隱藏在附注大段的文字之中,而使報告使用者忽略這些信息。第三,財務報表作為財務報告的主體,是披露企業財務信息的主體的部分,但隨著財務報表附注披露篇幅的不斷增加以及使用者對附注的不斷關注,有可能使得報表和附注的主次位置顛倒[3]。

三、文本挖掘的相關理論

(一)相關概念

文本挖掘的對象是文本,它是一個分析文本數據、抽取有用信息、發掘知識的過程,文本挖掘的目的是指為了發現知識、提取信息,它從非結構化的文本數據中提取的信息是隱含在文本中的,具有以前未知、對未來有用的特點[4]。

文本挖掘的對象是文本數據,其具有非結構化的特點。非結構化數據,簡單來說就是無法用真假二維邏輯表現的數據,其數據格式、存儲方式、業務流程、數據結構等不盡相同,具有難以標準化的特點。通過文本挖掘,可以把非結構化的文本數據集合,用高度組織的方式表示,以向量、矩陣或表格的形式來呈現知識信息。

(二)文本挖掘的開發

文本挖掘技術作為數據挖掘的一種子技術,在國外有著較為深入的研究,不僅在學術上做出了豐富的理論研究,在實際應用上也有著豐碩的成果。目前,文本挖掘的應用多集中在網絡文本數據的開發上,其文本數據可以直接從網絡上獲取,通過爬蟲技術可以搜集海量的文本數據,建立數據庫,使用不同的文本挖掘技術以實現不同的目標。目前的文本挖掘在商業文檔的分類、知識提取與總結、可視化分析上有著較為全面的功能,圍繞著挖掘文本信息的主題、提取關鍵信息來實現。

數據挖掘技術在國內起步較遲,而文本挖掘的對象也發生了變化,由于中文的特點,中文文本挖掘技術具有更復雜的過程和特點,目前中文文本的挖掘技術在國內并不是很完善,在學術和實際應用中也不是很廣泛,主要集中在在線文本信息的挖掘,對于報告型的文檔研究較少。目前,類似的研究在企業社會責任報告上有一定體現,段釗等[5]把PDF格式的報告進行文本化處理,然后進行文本挖掘,研究其報告披露的信息;此外,林鐘高等[6]提取企業年度報告中的董事會報告文本信息進行相關研究;田程濤[7]在大數據審計理念下,導出被審計單位的非結構化數據,采用統計學的方法研究審計工作。目前尚未發現國內有相關學者以財務報表附注為研究對象,使用文本挖掘技術進行相關研究。

四、以文本挖掘為工具的財務報表附注分析

(一)資料來源

本文選取A股上市公司財務報告的財務報表附注作為樣本,通過手工處理對財務報表附注進行文本化并錄入財務報表附注數據庫中。本文的樣本行業為航空公司,單個報告樣本來源為東方航空2017年度財務報告,行業分析為航空業中晨曦航空、上海航空等共計10家公司的2017年度財務報表附注。

(二)研究工具

ROST CM,全稱為ROST Content Mining,是本文主要使用的文本內容挖掘工具,它由武漢大學的沈陽教授開發完成,可以實現分詞、微博信息分析、網站分析以及分詞、詞性標注、社會網絡分析等功能,在社會科學研究中具有廣泛的應用。

NetDraw是本文主要使用的文本挖掘可視化軟件,是一款社會網絡與語義網絡分析軟件,由Steve Borgatti開發完成,可以分析網絡中具有聯系的節點、節點之間聯系的緊密程度以及節點在網絡中的地位。NetDraw可以通過共現矩陣繪制出反映網絡中各節點聯系的知識地圖。

(三)單個財務報表附注分析

1.分詞后形成高頻詞

分詞是進行文本挖掘分析的第一步,也是將非結構化的文本數據分解為可供統計與分析的詞匯的關鍵一步。在進行分詞之前,首先要設定詞表,即被分析內容要按照一定的標準進行分詞處理,財務報表附注不同于一般文本,具有非常多的會計術語,而且根據不同的報告主體,里面的一些專有名詞也要進行專門的定義。設定會計術語自定義詞表,一方面要包括會計術語“會計分期”“金融工具”等,另一方面包括公司的專有名詞即公司全稱、公司簡稱等,還要包括“2017年度”等作為一個整體具有特殊含義的詞匯。

以“遵循企業會計準則的聲明”這樣一句話為例,分詞處理后就會得出“遵循 企業會計準則 的 聲明”這樣的結果。被分析文本會以單個詞匯、單字的形式呈現出來。對分詞進行統計,可以得到財務報表附注詞頻表,即對不同的詞匯出現的次數的統計。由于篇幅所限,本文摘取了詞頻表中出現次數最多的前30個詞匯,編制出財務報表附注披露文本高頻詞匯表(見表1)。觀察發現,出現頻率最高的關鍵詞的“本集團”;其次是“資產”“東航”“確認”“公允價值”“金額”“計量”等。

會計四大假設是核算的前提,這在詞頻統計中得到了很好的體現,會計主體“本集團”是出現最多的詞,其次是公司簡稱“東航”,而“金額”與貨幣計量相關的關鍵詞出現頻率也居前列,會計“確認”和“計量”則是財務信息記錄的方法。詞頻統計與分析是文本挖掘最簡單的一步,它可以直接反映被挖掘文本內容的關鍵信息以及關鍵信息出現的頻率,其缺點是只能觀察出獨立的關鍵信息,而無法觀察出它們之間的聯系。

2.共現分析

共現是指被挖掘文本中分詞得到的不同的關鍵詞共同出現的現象,共現分析可以實現比較一組關鍵詞直接的聯系,即兩個關鍵詞之間是否有聯系,哪兩個關鍵詞之間有聯系。是否具有關聯可以通過是否具有共現頻數進行測量,關聯程度的大小則可以通過共現頻數的大小來測量。將分詞后的文本導入ROST CM軟件,可以構建出所有關聯詞匯的共現矩陣詞表,本文只摘取了部分關鍵詞,呈現了財務報表附注披露信息關鍵詞的11×11的共現矩陣(見表2)。觀察發現,“資產”與“確認”這一組關鍵詞一起出現了43次,而“金融資產”與“確認”這一組關鍵詞共同出現了24次,表明附注中著重披露了資產的確認這一方面的信息;“子公司”關鍵詞只與“東航”共同出現,表明在附注中披露的子公司信息是圍繞著公司主體出現的。在11個關鍵詞中,“確認”與“計入”兩個關鍵詞是與其他關鍵詞共同出現最多的詞,分別與7個詞共同出現,表明在附注中披露的項目及其金額是圍繞著金額如何確認、計入何種項目中去的。

共現分析與高頻詞分析相比是二維的,即高頻詞分析只能觀察出財務報表附注披露關鍵事項的出現次數,而共現分析可以看出披露內容的兩個關鍵詞之間的聯系。共現分析的一大缺點是只能分析一組關鍵詞的直接聯系,即只能比較兩個關鍵詞之間的直接聯系,不能看出多個關鍵詞之間的聯系以及關鍵詞之間的間接聯系。

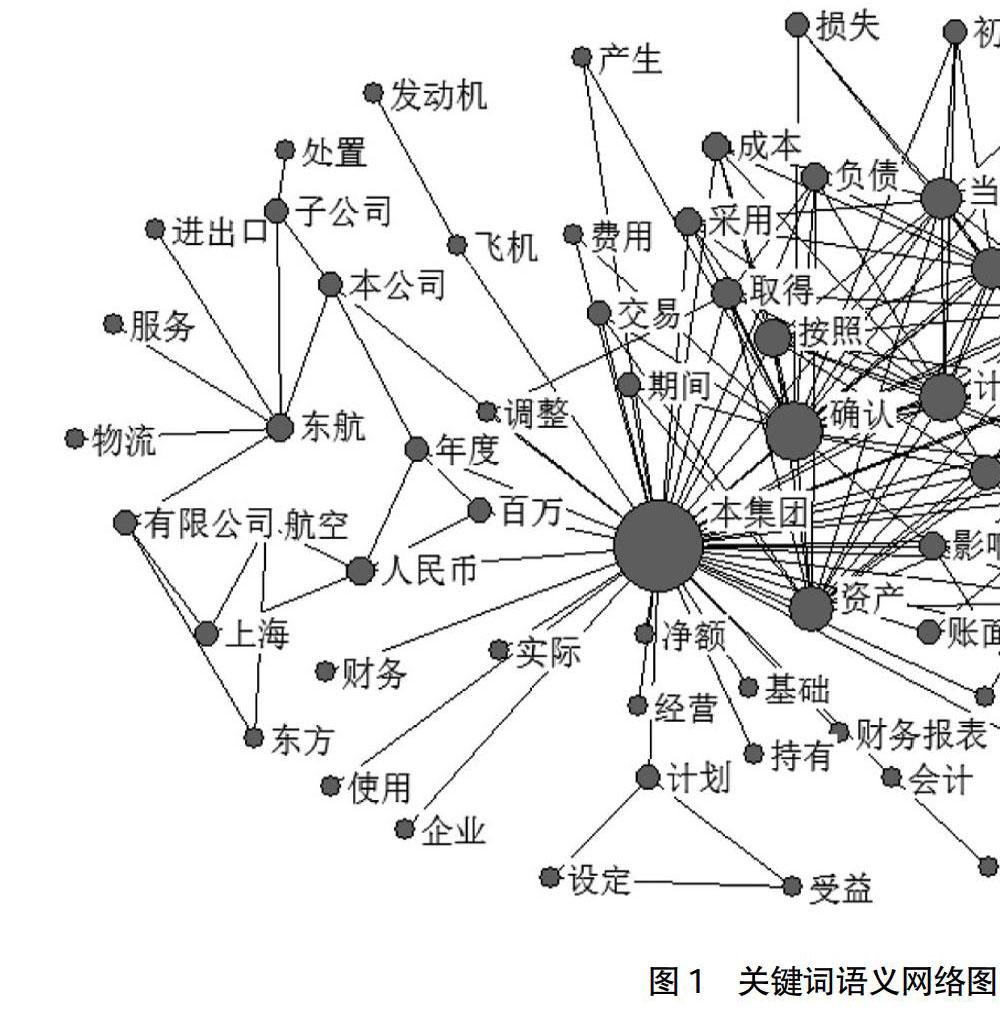

3.語義網絡分析

對文本挖掘可視化程度最高的是語義網絡分析,它可以構建出財務報表附注披露信息的知識地圖,語義網絡圖可以觀察出不同關鍵詞之間的直接聯系和間接聯系,把整個財務報表附注披露內容的信息在一張圖中構建信息知識地圖。通過NetDraw制作的語義網絡圖,可以自定義設置圖形來展示不同關鍵詞的特征,關鍵詞節點的大小表現了關鍵詞的中心程度,不同節點之間的連線表明了不同關鍵詞之間具有聯系,關鍵詞連線的長度體現了不同關鍵詞直接聯系程度的大小。

通過財務報表附注信息披露關鍵詞語義網絡圖可以觀察出:第一,會計主體“本集團”節點圖形最大,表明其中心程度最高,會計主體處于財務報表附注信息披露內容的關鍵詞語義網絡中心。第二,“資產”“收入”“當期損益”“現金流量”等一系列體現的經營成果和財務狀況的關鍵詞與“確認”“計量”等會計活動關鍵詞節點的大小為第二大,也是中心節點的外圍節點,這些關鍵詞節點一方面以“本集團”會計主體為會計活動或事項的主體,另一方面與“金融工具”“壞賬準備”等其他報表項目和“物流”“發動機”等公司業務層面活動相聯系,第二外圍的節點是構建會計主體中心節點和外圍項目及業務活動的紐帶。第三,最外圍的“金融工具”“壞賬準備”“余額”等關鍵詞則是財務報表附注披露的其他會計事項以及“發動機”“物流”“進出口”等與公司業務相關的關鍵詞,這些外圍的關鍵詞出現的次數較少,表明這些財務報表附注中的關鍵詞中心程度較低,與其他信息披露內容的關鍵詞節點聯系較少,在附注中并非屬于重要信息。詳見圖1。

(四)行業報表附注分析

首先進行分詞后提取關鍵詞,得到關鍵詞詞頻表,表3列示了頻數前30的行業財務報表附注關鍵詞高頻詞匯表。財務報表主要以列報數字為主,“金額”作為各項目實際金額的關鍵詞成為出現頻數最高的關鍵詞,其次是會計主體“本公司”,“資產”類項目作為財務報表中的重要項目在財務報表附注中披露頻率也很高,在后面出現的關鍵詞中,“單位”“余額”“計量”等出現較多的關鍵詞反映了披露貨幣計量相關的內容,“航空”“機場”“飛機”“服務”等關鍵詞反映了企業業務。

構建12×12共現矩陣表(見表4),可以發現反映財務報表列報數字的“金額”依舊是與各關鍵詞共現頻率較高的詞,表明在整個航空業財務報表附注對報表中各項目所列示金額的合理確認是附注披露的重點內容;“資產”作為財務報表中列報的重點項目類別,在附注中與“確認”“計入”等表面資產記錄于財務報表中的方式。

進行關鍵詞語義網絡分析,可以構建出航空業財務報表附注關鍵詞知識地圖(見圖2),可以看出“確認”成為網絡中心關鍵詞,其次是“資產”“金額”“計入”。與個體報表附注披露內容知識地圖相比,行業報告披露的內容所構建的語義網絡表達了更豐富、更全面的航空業的報表附注所披露信息關鍵詞之間的邏輯關系。可以看出,資產、負債、當期損益、收入、成本等實質性內容在財務報表附注披露中,與確認、計量、計入等會計記錄手段相比較少,表面附注披露的內容更關注把報表中的項目正式記錄和計入財務報表內的全過程。

五、結論與展望

(一)研究結論

第一,財務報表附注具有對報表各項目及其金額進行解釋和補充的重要作用,其信息披露的篇幅越來越長,信息披露內容成為報告使用者重點關注的內容。但是財務報表附注也存在著一些問題,比如表外信息過量讓報告使用者閱讀難度增加,重要信息與非重要信息混雜從而誤導使用者等。

第二,文本挖掘技術具有把文本中非結構化數據抽取為可視化、規則化、結構化信息的特征,其對于直接獲取的網絡文本信息應用較多,對于傳統的報告型文檔應用較少。

第三,使用文本挖掘作為研究工具分析財務報表附注,可以發現有分詞、詞頻統計、共現分析、語義網絡分析等途徑來實現,分詞是對財務報表附注進行文本挖掘的前提,即把文本集合進行信息拆分;詞頻統計是對財務報表附注披露關鍵詞的簡單統計,可以最直觀地看出披露內容重點集中在哪些信息上;共現分析可以實現具有直接聯系關鍵詞的呈現,即通過共現矩陣發現哪些關鍵詞直接具有聯系并聯系較多;語義網絡分析是可以繪制出關鍵詞節點的中心程度以及信息披露內容關鍵詞之間的直接聯系和間接聯系,它構建了一幅財務報表附注披露信息的知識地圖。

第四,財務報表附注的信息披露,通過文本挖掘可以發現一些顯著的特征,一是重點關注會計事項的確認和計量,對報表所列報金額的完整性、連續性等方面的驗證。二是財務報表附注重點披露了資產類科目的項目內容和明細資料。三是附注圍繞著會計主體而展開,重點披露了報表中報告主體各項目的內容,作為報表的補充,對子公司、關聯方交易等重大事項也做出了說明。四是附注說明了報表中金額的來源是根據一定的規則得出的,即按照準則、按照公司的會計政策或者其他有供選擇的標準,金額的來源具有合理性的保證。

(二)研究不足

本文在使用文本挖掘作為工具研究財務報表附注披露的過程中發現了研究中存在著很多不足:第一,樣本規模較小,行業綜合分析上,選擇了航空業,由于航空上市公司較少,只選擇了主板上市的10家航空公司,樣本量較個體分析而言差異不是很大;第二,文本挖掘尚不夠深入,本文只是使用了文本挖掘技術中分詞、詞頻統計、共現分析、語義網絡分析等功能研究財務報表附注信息披露的特點,功能并沒有涵蓋文本挖掘技術的全部,技術尚不夠深入,而且是通過相同的分析技術分析了不同的研究對象,沒有多元化分析。

(三)建議

通過對研究的總結和不足的反思,對使用文本挖掘技術作為研究財務報表附注的工具,可以對未來的研究提出建議:第一,使用文本挖掘技術中的聚類分析,對財務報表附注信息披露的關鍵詞進行聚類,與企業會計準則中規定的應當披露的內容進行對比分析。第二,由于會計師事務所出具財務報告都具有各所的模板,可以通過相似性對比,比較由同一家事務所出具的不同年份的同一家企業的報告的相似性,以及相同行業企業財務報表附注的相似性。

【參考文獻】

[1] 財政部會計司.企業會計準則第30號——財務報表列報[M].北京:中國財政經濟出版社,2014.

[2] 中國證券監督管理委員會.公開發行證券的公司信息披露編報規則第15號——財務報告的一般規定(2014年修訂)[EB/OL].http://www.csrc.gov.cn/pub/zjhpublic/G00306201/201412/t20141226_265704.htm,

2014-12-15.

[3] 葛家澍,杜興強,等.會計理論[M].上海:復旦大學出版社,2015.

[4] TAN A H.Text mining:the state of the art and challenges[Z]. Proceedings of the Pakdd Workshop on Knowledge Discovery from Advanced Databases,1999:65-70.

[5] 段釗,何雅娟,鐘原.企業社會責任信息披露是否客觀——基于文本挖掘的我國上市公司實證研究[J].南開管理評論,2017,20(4):62-72.

[6] 林鐘高,楊雨馨.風險提示信息與銀行信貸決策——基于A股上市公司年報文本信息的研究[J].安徽師范大學學報(人文社會科學版),2017,45(2):245-255.

[7] 田程濤.大數據審計下統計分析方法研究[J].會計之友,2018(1):140-145.

【作者簡介】 宋英慧(1968— ),女,吉林長春人,博士,東北師范大學人文學院教授、東北師范大學商學院教授,研究方向:財務會計理論與實務;黃麒(1996— ),男,江蘇泗陽人,東北師范大學商學院,研究方向:文本挖掘、財務會計

猜你喜歡

軟件導刊(2016年12期)2017-01-21 15:55:21

電子技術與軟件工程(2016年22期)2016-12-26 20:29:58

商(2016年34期)2016-11-24 16:28:51

中國遠程教育(2016年9期)2016-11-19 12:26:00

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10