企業審計本質:一個理論框架

2019-03-06 12:54:06鄭石橋周敏李

會計之友 2019年1期

關鍵詞:國有企業

鄭石橋 周敏李

【摘 要】 基于經典審計理論,提出一個企業審計本質的理論框架。從內涵上來說,企業審計是以系統方法從行為、信息和制度三個維度獨立鑒證企業類經管責任履行中的代理問題和次優問題并將結果傳達給利益相關者的治理制度安排;從外延上來說,企業審計是一個體系,可以按審計主體角度分類,也可以按審計客體角度分類。由于企業審計是一個體系,企業審計本質也就形成一個體系,不同類型的企業審計有其個性本質,各類企業審計有其共性本質。從權能屬性來說,企業審計是所有權監督。

【關鍵詞】 國有企業; 非國有企業; 資源委托代理關系; 企業類經管責任; 所有權監督

【中圖分類號】 F239.44 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2019)01-0155-05

一、引言

企業審計的審計客體是企業及其相關單位,這些單位能否良好地履行其經管責任,對任何一個國家的經濟社會生活都非常重要,為此,政府審計機關、民間審計機構都會開展企業審計,企業及其相關單位內部也會建立內部審計機構,這些審計機構的基本職責就是促進企業更好地履行其經管責任。因此,企業審計是任何一個國家的審計體系都不可或缺的重要組成部分。企業審計本質回答的是“什么是企業審計”。現實生活中,國有企業審計與國有資產監管未協同,不同審計主體從事的企業審計未協同,很大程度上是源于對企業審計本質的認知偏差。所以,要建構科學適宜的企業審計制度,其前提是正確地認知企業審計之本質。

現有文獻關于企業審計本質主要有所有權監督論、契約信息論、經濟監督論、財務收支及有關經濟活動論,但是,總體來說,企業審計本質的研究還缺乏系統和深入,有些文獻并未貫通經典審計理論,關于企業審計本質還是缺乏一個能包容各類審計主體的理論框架。本文擬致力于此。

二、文獻綜述

關于企業審計本質有少量的專門研究文獻,不少研究企業審計的文獻也涉及到企業審計本質,歸結起來,主要有四種觀點,一是所有權監督論,這種觀點認為,企業審計是企業所有權與經營權分離的情形下,所有者通過一定的審計主體對企業管理層受托職責履行情況的監督[1-6];二是契約信息論,這種觀點認為,企業審計是旨在減少企業各個締約方之間的信息不對稱,從而降低交易費用,以維護企業契約網絡正常運行的一種特殊契約行為[7-10];三是經濟監督論,這種觀點認為,企業審計就是一定的審計主體對企業經濟活動真實性、合法性和效益性的監督[11-14];四是財務收支及有關經濟活動論,這種觀點認為,企業審計就是一定的審計主體對企業財務收支及有關經濟活動的監督[15-17]。

上述四種觀點中,所有權監督論是以委托代理理論為基礎,契約信息論是以契約理論為基礎,經濟監督論、財務收支及有關經濟活動論明顯帶有政府企業審計的痕跡。這些觀點為我們進一步探究企業審計本質奠定了基礎,然而,企業出資人、企業投資營運公司、企業監管部門等機構并未納入企業審計的視野,企業審計本質的研究還缺乏系統和深入,有些文獻還缺乏經典審計理論的貫通,總體來說,關于企業審計本質還是缺乏一個能包容各類審計主體的理論框架。

三、理論框架

本文的目的是基于經典審計理論,提出一個關于企業審計本質的理論框架,為此,首先分析企業審計的定義,主要是探究其內涵;然后分析企業審計體系,主要是探究其外延;最后討論企業審計的權能屬性。

(一)企業審計的內涵

很顯然,企業審計本質的討論要以審計一般之本質為基礎,是在審計一般之本質的基礎上,增加企業審計的特有內涵,進而顯現其個性特征。然而,關于審計一般之本質,也有多種觀點,本文采用的審計一般本質可以表述如下:“審計是以系統方法從行為、信息和制度三個維度獨立鑒證經管責任履行中的代理問題和次優問題并將結果傳達給利益相關者的治理制度安排”[18]。根據審計一般本質的上述表述,本文提出企業審計本質的如下表述:企業審計是以系統方法從行為、信息和制度三個維度獨立鑒證企業類經管責任履行中的代理問題和次優問題并將結果傳達給利益相關者的治理制度安排。

相對于審計一般本質,企業審計本質的表述中,限定了經管責任的范圍,將審計一般本質中的經管責任限定為企業類經管責任,很顯然,企業類經管責任是經管責任的一個局部,所以,這種限定,縮小了其審計范圍,當然,企業類經管責任有其獨特的內涵,從而也就增加了所要審計的經管責任的內涵。具體來說,關于企業審計本質的上述表述,有四個方面的核心內容。

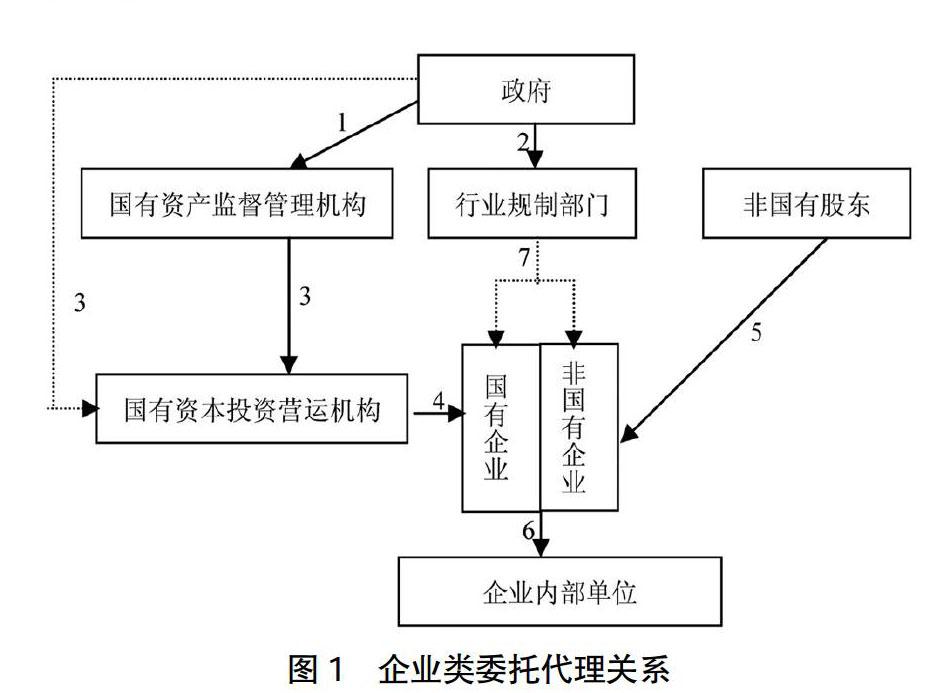

第一,企業審計是對企業類經管責任的審計。根據經典審計理論,經管責任是資源委托代理關系中,代理人對委托人承擔的資源管理和職責履行的責任(一般將資源管理方面的責任稱為財務責任,將職責履行方面的責任稱為業務責任),而企業類經管責任則是企業類資源委托代理關系中,代理人對委托人承擔的經管責任,同樣包括財務責任和業務責任。企業類資源委托代理關系是與企業相關的資源委托代理關系,就我國而言,其基本情況如圖1所示。

存在七種情形的委托代理關系,情形1是政府作為國有資源的代表,將國有企業的國有資源交付國有資產監督管理機構,這個機構充當國有資本營運公司的出資人,政府成為委托人,而國有資產監督管理機構成為代理人,本文將這種情形下代理人對委托人承擔的責任稱為出資人經管責任;情形2是政府設置行業規制部門,對不同行業的企業從業務方面進行監督,行業規制部門所需要的資源由政府提供,本文將行業規制部門對政府承擔的責任簡稱為行業規制經管責任;情形3是國有資產監督管理機構作為出資人,將國有資源投入到國有資本投資營運機構,成為這些公司的股東,本文將國有資本投資營運機構對國有資產監督管理機構承擔的責任簡稱為國有資本營運經管責任(特殊情形下,政府也可能越過國有資產監督管理機構,直接對一些特殊的國有資本投資營運機構授權,此時,政府取代國有資產監督管理機構,直接作為出資人,本文將其歸入出資人,與國有資本投資營運機構之間關系,用虛線表示);情形4是國有資本投資營運機構將國有資源投入到國有企業或非國有企業,成為企業的股東,本文將國有企業或非國有企業對國有資本投資營運機構承擔的責任簡稱為企業營運經管責任;情形5是非政府股東將資本投入到非國有企業或國有企業,成為這些企業的股東,本文將非國有企業或國有企業對非政府股東承擔的責任簡稱為企業營運經管責任;情形6是國有企業或非國有企業內部實行分級管理,設立內部單位,企業總部與內部單位形成委托代理關系,本文將這種情形下內部單位對上級單位承擔的責任簡稱為內部單位經管責任;情形7是行業規制部門根據政府的授權,對企業(包括國有企業和非國有企業)實行行業規制,通常不會為企業提供通常意義上的物資資源,所以,行業規制部門與企業之間并不存在資源委托代理關系,企業對行業規制部門也不承擔經管責任,本文用虛線表示。

歸納起來,其有五類資源類委托代理關系,代理人承擔的經管責任分別是出資人經管責任、行業規制經管責任、國有資本營運經管責任、企業營運經管責任、內部單位經管責任,這些經管責任綜合起來簡稱為企業類經管責任,委托人為了保障代理人更好地履行上述經管責任,需要審計來對代理人各類經管責任履行情況進行鑒證、評價和監督,所以,企業審計就是對企業類經管責任履行情況進行鑒證、評價和監督。由于企業審計的客體是企業及其相關單位,所以,本文的企業審計事實上是企業類審計,簡稱企業審計。

第二,企業審計需要以系統方法履行鑒證、評價和監督三大審計職能。這里的鑒證是用系統方法搞清楚企業類經管責任的履行情況,其結果是發現企業類經管責任履行中存在的問題,包括信息虛假、行為違規、制度缺陷等;這里的評價是在鑒證的基礎上,將真實的企業類經管責任履行情況與一定的標桿進行比較,以判斷企業類經管責任的履行水平,其結果是發現低績效或者是績效不好的原因;這里的監督是在鑒證、評價的基礎上,對企業類經管責任履行中存在問題的責任者、低績效的責任者所進行的責任追究。上述三種審計功能并不一定在任何時候都需要全面履行,不同類型的企業審計業務對審計功能的需求程度不同,審計委托人對審計主體的授權不同,都會影響企業審計功能的履行,但是,無論如何,鑒證功能是基礎,是所有的企業審計都必須履行的審計功能。這里的系統方法,也就是科學方法,通常是權威機構頒布的企業審計準則所規定的方法。

第三,企業審計從行為、信息和制度三個維度來發現企業類經管責任履行中的代理問題和次優問題。這里的代理問題是由于代理人與委托人之間合約不完備、激勵不相容、信息不對稱,在環境不確定的條件下,代理人可能偏離委托人利益的行為;這里的次優問題是在委托代理關系中,代理人由于有限理性,其在履行企業類經管責任時可能出現的錯誤。代理問題和次優問題都會損害委托人的利益,但是,代理問題是代理人的有意而為,而次優問題是代理人的非故意行為。出資人經管責任、行業規制經管責任、國有資本營運經管責任、企業經管責任、內部單位經管責任都是企業類經管責任,不同的企業類經管責任其具體內容不同,但是,根據經典審計理論,各類經管責任的內容都可以分為財務責任和業務責任,并且,從審計的角度來說,財務責任和業務責任都可以從行為、信息和制度三個維度來發現代理問題和次優問題。從行為維度發現代理問題和次優問題,主要是關注履行企業類經管責任的財務行為和業務行為是否符合相關的法律法規,審計結果是發現違規財務行為和違規業務行為;從信息維度發現代理問題和次優問題,主要是關注履行企業類經管責任的財務信息和業務信息是否存在錯弊,審計結果是發現財務信息和業務信息的虛假;從制度維度發現代理問題和次優問題,主要是關注履行企業類經管責任的相關制度是否存在缺陷,包括制度設計缺陷和制度執行缺陷,其審計結果是發現制度缺陷。從上述三個維度對企業類經管責任履行情況進行鑒證、評價和監督,能較全面地關注代理人的經管責任履行情況,從而為促進代理人更好地履行其經管責任奠定了較好的基礎。

第四,企業審計屬于企業治理體系。圖1告訴我們,有多種機構通過不同的路徑對企業進行控制和管理,本文將其簡稱為企業治理體系。通常可以將企業治理體系區分為內部治理體系和外部治理體系,企業審計只是企業治理體系的成員之一,既可以存在于外部治理體系中,此時通常稱為企業外部審計,政府審計機關和民間審計機構主要屬于這種情形;也可以存在于內部治理體系中,企業內部審計就是這種情形,民間審計機構接受內部審計業務外包也屬于內部治理體系。企業審計既然是企業治理體系的成員,就必須正確地在這個治理體系中定位,與這個治理體系中的其他成員做好協調,避免重復和缺位。一般來說,企業審計在企業治理體系中的定位是鑒證、評價和監督企業類經管責任的履行情況,以促使代理人更好地履行其企業類經管責任。

(二)企業審計的外延

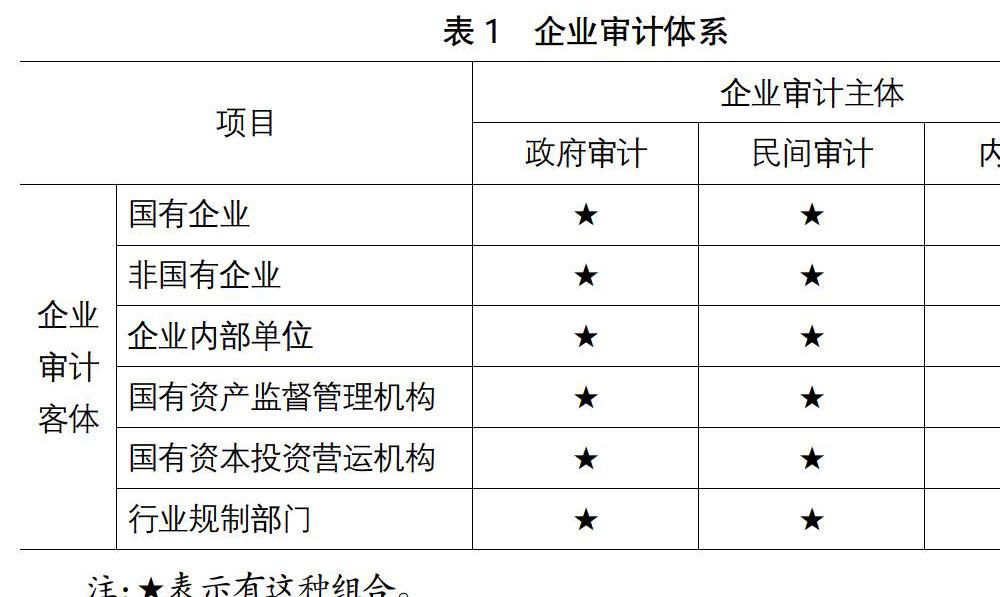

以上剖析了企業審計的概念,從內涵上分析了企業審計。下面,再勾畫企業審計體系,以從外延上來分析企業審計本質。企業審計體系可以從不同的角度來分類,其基本情況如表1所示。

正是因為企業審計是一個體系,企業審計本質也就形成一個體系,一方面,不同類型的企業審計,因為其具體的委托代理關系不同,經管責任的具體內容也不同,從而其顯現在個性特征,例如,不同審計主體實施的企業審計,因為授權不同,會體現不同的個性特征或個性本質,不同的審計客體,因其經管責任的具體內容不同、審計主體也存在差異,所以,針對不同審計客體的企業審計也會體現不同的個性特征或個性本質;另一方面,各類企業審計具有一些共性,這些共性就是企業審計的共性特征或共性本質,本文前面對企業審計本質的表述就是這種共性本質的表述,事實上,針對不同類型的企業審計,還可以在共性表述的基礎上,再提出每種企業審計本質的個性表述,由于其具體內容很多,這里不展開討論。

(三)企業審計的權能屬性

關于企業審計的權能屬性,主要涉及政府審計機關實施的企業審計的權能屬性,究竟是所有權監督,還是政府行政權監督。

一些文獻將政府審計機關實施的企業審計視同政府行政權監督。曹慧明等[19]指出,有的文獻主張將政府審計機關的審計范圍從“國有的”企業,擴展到“國家的”企業;孫偉龍[20]主張“政府審計監督范圍應擴大到凡是經我國工商行政管理機關登記注冊的所有各類企業”;王羚[21]主張“各級審計機關可根據本級政府的授權對沒有國有資產的股份制企業開展審計”。上述這些文獻雖然表述方式不同,但是,其共同特點是,任何一個企業,無論是否有國有資源,法律都可以授權政府審計機關對其進行審計,政府審計是政府組織的一種公權力,一種可以由法律來規定的行政權力,其實質是,政府審計是行政權監督。

如果政府審計真的是行政權監督,那就是以社會事務管理者的身份出現,行使的是公權力,作為一種公權力[22-23],當然要對所有的企業都進行監督。但是,根據經典審計理論,審計是在資源委托代理關系的基礎上產生的,是資源的委托人為了治理資源代理人的代理問題和次優問題而建立的一種治理機制,沒有資源的托付,就沒有審計的產生,所以,審計是資源的所有者或代表基于資源的所有權而建立的針對代理人的治理機制,是一種所有權監督[4,18]。就政府審計來說,賴以產生的資源委托代理關系是公共資源委托代理關系,政府審計是政府作為公共資源的代表,以公共資源管理者的身份出現,對使用公共資源的各類組織所建立的治理機制,其性質仍然是所有權監督,沒有公共資源的托付,也就沒有政府審計[24-26,6]。

就政府審計機關實施的企業審計來說,如果定性為所有權監督,則凡是沒有國有資本的企業,則不能實施審計;即使有國有資本的混合所有制企業,政府作為國有資本的股東與其他股東在審計權方面要根據股份來確定審計權;如果定性為行政權監督,則企業是否有國有股份不是能否審計的條件,所以,政府審計機關的審計范圍從“國有的”企業擴展到“國家的”企業、“政府審計監督范圍應擴大到凡是經我國工商行政管理機關登記注冊的所有各類企業”、“各級審計機關可根據本級政府的授權對沒有國有資產的股份制企業開展審計”這些主張都是基于政府審計機關的這種定性。

現實生活中,有不少的事項與企業審計權能屬性相關,這里僅討論其中的兩個事項。一是國有企業審計與國有資產監管未協同,國有資產監管是國有資產的代表,當然也是國有企業資本的代表,其行使權力的基礎就是國有資產,對國有企業行使權能,其基礎是國有資本,所以,這個機構履行的所有行為都是所有權管理,而政府審計機關對國有企業的審計也是所有權監督,很顯然,所有權監督屬于所有權管理的組成部分,所以,國有企業審計應該作為國有企業管理的組成部分,國有企業管理應該使用國有企業審計的結果。另外一個事項是不同審計主體從事的企業審計未協同。審計是所有權監督,國有企業都應該納入政府審計客體范圍,這并不意味著國有企業都必須由政府審計機關來親自審計,而是可以通過業務外包引入民間審計機構,此時的實施主體是民間審計機構,但是,它是根據政府審計的要求來實施企業審計的,所以,并未改變此種情形下企業審計的所有權監督屬性。有一種觀點認為,內部審計是管理職能,所以,內部審計是管理權監督[27]。本文認為,就企業審計來說,總部設立的內部審計部門對內部單位進行監督,其基本的依據還是總部為內部單位提供了資源,并確定了內部單位需要履行的職責,所以,內部審計也是依賴于資源委托代理關系,也是一種派生的所有權監督。既然政府審計、民間審計和內部審計從事的企業審計都是所有權監督,所以,這三種不同主體的企業審計應該協同。

本文在文獻綜述中提出,關于企業審計本質的主要觀點有所有權監督論、契約信息論、經濟監督論、財務收支及有關經濟活動論,本文的觀點屬于所有權監督論,本文為這種觀點提出一個理論框架。契約信息論[28]強調企業審計是“減少企業各個締約方之間的信息不對稱,從而降低交易費用,以維護企業契約網絡正常運行的一種特殊契約行為”,這種觀點淡化了所有權,只是注意到契約行為的信息維度,而未注意到行為、制度等維度,所以,這種觀點有些狹隘。經濟監督論、財務收支及有關經濟活動論都強調監督,但是,未能體現所有權監督的性質,這容易使得審計監督與其他經濟監督相混同。

四、結論和啟示

企業審計是任何一個國家的審計體系都不可或缺的重要組成部分,要建構科學適宜的企業審計制度,其前提是正確地認知企業審計之本質。本文基于經典審計理論,提出一個企業審計本質的理論框架。

從內涵上來說,企業審計是以系統方法從行為、信息和制度三個維度獨立鑒證企業類經管責任履行中的代理問題和次優問題并將結果傳達給利益相關者的治理制度安排。從外延上來說,企業審計是一個體系,按審計主體,可以分為政府審計機關實施的企業審計、民間審計組織實施的企業審計、內部審計機構實施的企業審計;按審計客體,可以分為國有企業審計、非國有企業審計、企業內部單位審計、國有資產監督管理機構審計、國有資本投資營運機構和政府行業規制部門審計。由于企業審計是一個體系,企業審計本質也就形成一個體系,不同類型的企業審計有其個性本質,各類企業審計有其共性本質。從權能屬性來說,企業審計是所有權監督,政府審計機關對國有企業的審計是所有權監督,不是行政權監督。

本文的討論看似理論探究,然而有豐富的實踐意義,從企業審計制度建構來說,要堅持企業審計的所有權監督屬性,政府審計機關對國有企業的審計也是如此,不能對所有權監督缺位,當然也不能越位成為行政權監督。只有這樣,才能準確地在企業治理體系中找準自己的定位,在與其他治理機制協同中發揮自己的獨特作用。

【參考文獻】

[1] 錢世昌.論企業承包經營責任審計[J].審計研究,1989(6):32-35.

[2] 許義生.所有權對經營權的監控與審計的本質[J].廣東商學院學報,1997(3):10-14.

[3] 郭勝利.受托責任與內部審計的本質[J].中國審計,2003(15):55-57.

[4] 馮均科.審計關系契約論[M].北京:中國財政經濟出版社,2004:75-81.

[5] 鄒慧妮,徐愛莉.公司治理結構與內部審計的本質——兼論內部審計組織的形式[J].湖北經濟學院學報(人文社會科學版),2005(4):84-85.

[6] 本刊編輯部.完善國有企業審計監督制度專題研討會觀點摘要[J].審計研究,2016(3):9-16.

[7] 蘇永強.產權、契約與審計——對審計本質的再認識[J].財會通訊,2004(12):64-65.

[8] 李海燕.審計本質之我見——契約觀的分析[J].中國注冊會計師,2004(11):63-66.

[9] 易玄,謝志明.獨立審計的本質:基于契約理論視角[J].山東社會科學,2010(8):107-109.

[10] 劉開崧.審計的本質——推動企業契約安排的機制[J].財會通訊,2010(6):47-50.

[11] 楊紀琬.關于審計理論的若干問題[J].審計通訊,1983(12):17-23.

[12] 張以寬.論社會主義審計的特征[J].審計通訊,1983(12):24-29.

[13] 管錦康.試論社會主義審計的性質和對象[J].審計通訊,1984(1):14-17.

[14] 閻金鍔.審計定義探討——兼論審計的性質、職能、對象、任務和作用[J].審計研究,1989(2):7-14.

[15] 廖洪.社會主義市場經濟體制下企業審計模式探討[J].審計研究,1994(1):14-17.

[16] 張以寬.新時期審計環境的變化和國家審計對企業審計監督的定位[J].審計研究,2000(6):11-16.

[17] 中華人民共和國審計署.中華人民共和國國家審計準則[A].2010.

[18] 鄭石橋.審計理論研究:基礎理論視角[M].北京:中國人民大學出版社,2016:1-25.

[19] 曹慧明,王祥君.談國家審計機關企業審計的范圍[J].審計理論與實踐,1999(3):21-22.

[20] 孫偉龍.混合所有制企業審計監督研究[J].中國農業會計,2005(6):44-46.

[21] 王羚.開展股份制企業審計的方式選擇[J].審計研究,2001(3):53-54.

[22] 楊思基.關于公權力和私權力及其條件的分析——兼談中國的政治體制改革[J].中國礦業大學學報(社會科學版),2013(2):14-19.

[23] 李天昊.公權力與私權力界限析[J].重慶社會科學,2017(4):33-39.

[24] 羅進新.關于改進國有企業審計監督工作的一些設想[J].廣東審計,2000(12):3-7.

[25] 胡國金.論傳統審計與現代企業審計的變化[J].企業經濟,2001(8):24-25.

[26] 劉力云.論強化審計機關的國有企業審計職責[J].審計研究,2005(4):55-58.

[27] 李明輝.試論內部審計的性質[J].中國國土資源經濟,2003(1):35-37.

[28] 審計署科研所二處.現代企業審計的國際慣例[J].審計研究,1994(5):31-37.

【基金項目】 審計署2017—2018年度重點科研課題“完善國家審計制度研究”(17SJ03002)

【作者簡介】 鄭石橋(1964— ),男,湖南耒陽人,南京審計大學審計科學研究院教授、博士生導師,研究方向:審計理論與方法;周敏李(1985— ),男,江蘇沭陽人,博士,南京審計大學審計科學研究院講師,研究方向:審計理論與方法

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

科學與財富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經濟技術協作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2018年8期)2018-05-25 13:20:17

現代商貿工業(2016年35期)2016-04-09 06:59:34