城鎮(zhèn)化水平、城投債信用利差和地方經(jīng)濟(jì)的關(guān)系研究

——基于2008—2016年各省債務(wù)發(fā)行數(shù)據(jù)的實(shí)證

2019-03-27 08:27:10

江西社會科學(xué) 2019年2期

城投債為地方政府籌措了大量的建設(shè)資本,但其自身信用風(fēng)險(xiǎn)問題也日益突出。城鎮(zhèn)化建設(shè)進(jìn)程的加速推進(jìn),刺激了城投債的擴(kuò)張,進(jìn)而加劇了我國地方政府債務(wù)風(fēng)險(xiǎn),同時(shí)也對地方經(jīng)濟(jì)增長造成了一定的影響。選取2008—2016年城投債發(fā)行數(shù)據(jù),針對城鎮(zhèn)化水平、城投債信用利差及地方經(jīng)濟(jì)關(guān)系的實(shí)證分析結(jié)果表明:(1)城鎮(zhèn)化率與城投債信用利差在1%顯著性水平下呈現(xiàn)顯著正相關(guān)關(guān)系,城鎮(zhèn)化水平越高,城投債信用利差相對越大。(2)城鎮(zhèn)化水平和地方經(jīng)濟(jì)呈顯著正相關(guān),城鎮(zhèn)化水平的提升會顯著帶動地方經(jīng)濟(jì)增長。(3)地方城投債信用利差越大、信用風(fēng)險(xiǎn)越高,越制約當(dāng)?shù)亟?jīng)濟(jì)的發(fā)展。

一、引 言

自2011年開始,我國經(jīng)濟(jì)增長速度開始放緩,經(jīng)濟(jì)下行壓力增大,地方政府債務(wù)規(guī)模急劇增長。2017年末地方政府債務(wù)余額達(dá)29.95萬億元,政府負(fù)債率達(dá)到36.2%,我國地方政府債務(wù)風(fēng)險(xiǎn)問題引起了社會各界的重視,而城投債作為地方政府融資的手段得到了更多的關(guān)注。城投債為地方政府籌措了巨量建設(shè)資本的同時(shí)也累積了龐大的政府債務(wù),對城投債風(fēng)險(xiǎn)進(jìn)行防范和管理具有非常重要的現(xiàn)實(shí)意義,分析城鎮(zhèn)化、城投債及地方經(jīng)濟(jì)的關(guān)系也變得尤為重要。

其一,城鎮(zhèn)化與城投債。城鎮(zhèn)化的建設(shè)需要大量的資金。地方政府財(cái)政的缺口以及融資渠道的受限,使得作為一種新型融資手段的城投債,在一定程度上緩解了地方政府資金短缺的困境,成為債券市場關(guān)注的重點(diǎn)。2009年后,我國城鎮(zhèn)化建設(shè)的加速進(jìn)一步要求地方政府投入巨額的資金進(jìn)行配合,地方政府通過融資平臺發(fā)行城投債募集資金,城投債發(fā)展態(tài)勢顯著提升。城鎮(zhèn)化建設(shè)進(jìn)程的推進(jìn),刺激了城投債的擴(kuò)張,進(jìn)而加劇了我國地方政府債務(wù)風(fēng)險(xiǎn)。[1]目前城投債的發(fā)行主體多為省及省會、地級市等城鎮(zhèn)化建設(shè)較高的地區(qū),而縣及縣級市等城鎮(zhèn)化建設(shè)較低的地區(qū)城投債發(fā)行較少,在債券市場上獲取資金較少,鑒于此,城鎮(zhèn)化進(jìn)程與城投債之間有著千絲萬縷的聯(lián)系。

其二,城鎮(zhèn)化和地方經(jīng)濟(jì)。城鎮(zhèn)化是我國邁向現(xiàn)代化戰(zhàn)略的重要一步,預(yù)計(jì)到2020年我國城鎮(zhèn)化率將達(dá)60%[2],城鎮(zhèn)化推進(jìn),城鎮(zhèn)人口增加,農(nóng)村勞動力向城鎮(zhèn)遷移,帶來的是消費(fèi)升級以及各項(xiàng)需求的增長,而隨著市政基礎(chǔ)設(shè)施服務(wù)的進(jìn)一步發(fā)展及改善,勢必會對當(dāng)?shù)亟?jīng)濟(jì)帶來一定程度的促進(jìn)作用。

其三,城投債和地方經(jīng)濟(jì)。城投債的發(fā)行主要是用于地方基礎(chǔ)設(shè)施服務(wù)的建設(shè),但是因其投資建設(shè)周期一般較長,所以當(dāng)城投債無力償還進(jìn)而引發(fā)信用風(fēng)險(xiǎn)時(shí),地方政府債務(wù)負(fù)擔(dān)加劇,勢必會對地方經(jīng)濟(jì)產(chǎn)生不利的影響,阻滯地方經(jīng)濟(jì)的擴(kuò)張。衡量城投債風(fēng)險(xiǎn)一般考慮城投債的信用利差,利差越大,風(fēng)險(xiǎn)越大,城投債信用利差的提升可能抑制地方經(jīng)濟(jì)的進(jìn)一步增長。城投債債務(wù)體量的累積,城鎮(zhèn)化進(jìn)程的加速是否會帶來城投債可能面臨的違約風(fēng)險(xiǎn)加劇,哪些因素會影響城投債風(fēng)險(xiǎn)?隨著城投債規(guī)模增長迅猛,地方政府債務(wù)不斷擴(kuò)張,危機(jī)四伏,城投債風(fēng)險(xiǎn)的加劇勢必會影響地方經(jīng)濟(jì)的增長。城投債作為地方經(jīng)濟(jì)中具有中國特色的“準(zhǔn)市政債”[3],其數(shù)據(jù)可得性較強(qiáng),通過研究城投債信用利差相關(guān)數(shù)據(jù)進(jìn)而分析城投債風(fēng)險(xiǎn)問題,通過分析城鎮(zhèn)化水平與城投債信用利差的關(guān)系,進(jìn)一步探究城投債風(fēng)險(xiǎn)及地方政府債務(wù)風(fēng)險(xiǎn)問題,再從城鎮(zhèn)化和城投債的視角,探尋其對地方經(jīng)濟(jì)的影響,厘清三者之間的關(guān)聯(lián)。

二、文獻(xiàn)回顧和理論假設(shè)

近年來,越來越多的學(xué)者側(cè)重于通過從城投債的角度進(jìn)行研究來分析我國地方政府債務(wù)風(fēng)險(xiǎn)問題和地方經(jīng)濟(jì)增長問題。研究我國城鎮(zhèn)化水平與城投債信用利差之間的關(guān)系,剖析城鎮(zhèn)化水平、城投債和地方經(jīng)濟(jì)的關(guān)聯(lián)性,對基于城鎮(zhèn)化視角的城投債風(fēng)險(xiǎn)問題的探索具有重要的意義。

目前針對城投債風(fēng)險(xiǎn)的研究,大部分學(xué)者集中于宏觀經(jīng)濟(jì)、地方政府財(cái)政因素及城投債自身特征、城投公司財(cái)務(wù)因素等方面。一般情況下,宏觀經(jīng)濟(jì)大環(huán)境越好的時(shí)候,城投債的違約風(fēng)險(xiǎn)越低,信用利差也越低,馮莉[4]、齊天翔和葛鶴軍[5]、徐春騏和趙凌[6]分析了GDP增長率、CPI增長率等宏觀經(jīng)濟(jì)因素對城投債信用利差的影響,認(rèn)為城投債信用利差與GDP增長率呈反向變化,與CPI增長率呈同向變化。作為地方政府投融資平臺的城投公司與地方政府關(guān)系密切,地方政府的財(cái)政收入及支出也將對城投債信用利差及其風(fēng)險(xiǎn)產(chǎn)生影響,韓立巖和鄭承利[7]、同生輝和黃張凱[8]通過研究宏觀經(jīng)濟(jì)因素、地方政府財(cái)政因素等幾方面對城投債信用利差的影響,認(rèn)為諸如地方政府財(cái)政收入及支出等因素對城投債信用利差具有顯著影響,地方政府財(cái)政收入越高,相對而言城投債風(fēng)險(xiǎn)越小。部分學(xué)者從城投債自身特征及城投企業(yè)財(cái)務(wù)狀況角度也對城投債風(fēng)險(xiǎn)進(jìn)行了研究,馬金華和楊曉飛[9]、鐘輝勇、鐘寧樺和朱小能[10]、羅榮華和劉勁勁[11]從城投債自身特征因素進(jìn)行實(shí)證研究,發(fā)現(xiàn)城投債發(fā)行主體的信用等級越高,城投債信用利差越小,城投債的發(fā)債規(guī)模、擔(dān)保狀況等對城投債信用風(fēng)險(xiǎn)均存在顯著負(fù)相關(guān)關(guān)系。湯潔[12]、牛霖琳和洪智武等[13]從城投發(fā)行企業(yè)的財(cái)務(wù)因素對城投債進(jìn)行風(fēng)險(xiǎn)分析,研究結(jié)果表明城投企業(yè)的財(cái)務(wù)狀況很大程度上決定了城投債的風(fēng)險(xiǎn)大小。

在推進(jìn)城鎮(zhèn)化建設(shè)的同時(shí),有效防范地方政府債務(wù)風(fēng)險(xiǎn),是學(xué)界關(guān)注的一個(gè)重點(diǎn)。郭新雙[14]、劉志彪和周學(xué)東[15]認(rèn)為發(fā)行城投債可以解決城鎮(zhèn)化發(fā)展進(jìn)程中的融資難問題。朱孔來和李靜[16]、方創(chuàng)琳和馬海濤[17]認(rèn)為城鎮(zhèn)化發(fā)展帶來的地方政府融資負(fù)債的加劇,導(dǎo)致地方政府債務(wù)風(fēng)險(xiǎn)顯現(xiàn)。關(guān)于城鎮(zhèn)化水平和地方政府債務(wù)關(guān)系方面,巴曙松和王勁松[18]、蘆亮[19]、成濤林和孫文基[20]等從新型城鎮(zhèn)化的視角,研究了城鎮(zhèn)化率和地方政府債務(wù)的關(guān)系,城鎮(zhèn)化率的增加將帶來地方政府債務(wù)率的升高。

城鎮(zhèn)化的建設(shè)需要地方政府投入大規(guī)模的資金進(jìn)行基建,進(jìn)而使得地方政府財(cái)政收支失衡。通過發(fā)行城投債等融資方式進(jìn)行債務(wù)的舉借來助推城鎮(zhèn)化進(jìn)程,長期來看可能會帶來地方政府債務(wù)量的大幅度增長,而償債能力的不足極易帶來地方政府債務(wù)的風(fēng)險(xiǎn)。

假設(shè)一:城鎮(zhèn)化水平和城投債信用利差正相關(guān)。

經(jīng)濟(jì)的增長會帶來城鎮(zhèn)化水平的提升,城鎮(zhèn)化也可能帶來經(jīng)濟(jì)的增長,相當(dāng)多的學(xué)者也針對城鎮(zhèn)化建設(shè)和經(jīng)濟(jì)之間的聯(lián)系進(jìn)行了深入的研究。郭松[21]、曾國平和袁孝科[22]認(rèn)為城鎮(zhèn)化和經(jīng)濟(jì)增長是相互均衡發(fā)展,存在互相促進(jìn)的關(guān)系。徐傳諶和王鵬[23]、王立新[24]分析了城鎮(zhèn)化和經(jīng)濟(jì)增長的動態(tài)關(guān)系,認(rèn)為城鎮(zhèn)化助推經(jīng)濟(jì)的可持續(xù)發(fā)展,而經(jīng)濟(jì)增長也會推進(jìn)城鎮(zhèn)化進(jìn)程。

城鎮(zhèn)化水平的提升意味著進(jìn)入城鎮(zhèn)的人口增多,勞動力進(jìn)行轉(zhuǎn)移,消費(fèi)水平和需求都將增加,而公共基礎(chǔ)服務(wù)設(shè)施等的完善,會進(jìn)一步促進(jìn)當(dāng)?shù)亟?jīng)濟(jì)的增長。

假設(shè)二:城鎮(zhèn)化水平和地方經(jīng)濟(jì)正相關(guān)。

城投債是為了解決地方政府融資難問題而發(fā)行的,其主要用途是地方的基礎(chǔ)設(shè)施建設(shè)和服務(wù),是為了推動地區(qū)經(jīng)濟(jì)的發(fā)展,然而當(dāng)城投債債務(wù)規(guī)模增加出現(xiàn)無力償還債務(wù)時(shí),會對地方政府帶來嚴(yán)重的償債負(fù)擔(dān),從而影響當(dāng)?shù)亟?jīng)濟(jì)的增長水平。衡量城投債風(fēng)險(xiǎn)一般考慮城投債的信用利差,利差越大,風(fēng)險(xiǎn)越大,城投債信用利差的提升可能抑制地方經(jīng)濟(jì)的進(jìn)一步增長。

假設(shè)三:城投債信用利差和地方經(jīng)濟(jì)負(fù)相關(guān)。

三、城鎮(zhèn)化水平和城投債信用利差實(shí)證分析

(一)計(jì)量模型構(gòu)建

構(gòu)建線性回歸計(jì)量模型,分析城鎮(zhèn)化水平與城投債信用利差的關(guān)系。城投債信用利差實(shí)則是對于城投債風(fēng)險(xiǎn)的一個(gè)代理,利差越大,代表城投債的信用風(fēng)險(xiǎn)越高。

模型(1)中,城投債信用利差crspread為被解釋變量,為城投債發(fā)行利率減去城投債發(fā)行日國債當(dāng)天同期利率(credit spread=rate-freerate)。城鎮(zhèn)化率urb作為核心解釋變量,指該城投債發(fā)行地區(qū)城鎮(zhèn)總?cè)丝谂c該地區(qū)總?cè)丝谥取?/p>

表1 被解釋變量和解釋變量的選取與涵義

針對城鎮(zhèn)化水平和城投債信用利差的實(shí)證計(jì)量分析,控制變量選擇主要考慮以下四類指標(biāo)因素:

1.反映宏觀經(jīng)濟(jì)的因素:城投債發(fā)行地當(dāng)年GDP的自然對數(shù)(lngdp);城投債發(fā)行地當(dāng)年CPI指數(shù)的自然對數(shù)(lncpi)。通常情況下,當(dāng)?shù)谿DP水平較高時(shí),地方的宏觀經(jīng)濟(jì)大環(huán)境較好,相對而言,企業(yè)的經(jīng)營狀況也更佳,其違約的幾率更低,風(fēng)險(xiǎn)越小。CPI增長的情況下,名義利率可能會提升,通脹率可能會提高,國債利率將會增加,相對的信用風(fēng)險(xiǎn)變小。

表2 宏觀經(jīng)濟(jì)因素變量設(shè)計(jì)和涵義

2.反映地方政府經(jīng)濟(jì)運(yùn)行狀況的財(cái)政因素:城投債發(fā)行地地方政府財(cái)政收入的自然對數(shù)(govre);城投債發(fā)行地地方政府財(cái)政支出的自然對數(shù)(govex)。地方財(cái)政一定程度上決定了地方政府的償債實(shí)力,財(cái)政狀況越好其償還債務(wù)的能力會越強(qiáng)。

表3 地方政府財(cái)政因素變量設(shè)計(jì)和涵義

3.反映城投債自身特征的因素:城投債發(fā)行時(shí)的主體評級(irate)選取A、A+、AA-、AA、AA+、AAA六個(gè)級別,將其中評級為AA級別以下的低評級城投債取值1,評級為AA級別的中評級城投債取值2,評級為AA級別以上的高評級城投債取值3。城投債發(fā)行時(shí)的債項(xiàng)評級(crate)選取A、A+、AA-、AA、AA+、AAA六個(gè)級別,將其中評級為AA級別以下的低評級城投債取值1,評級為AA級別的中評級城投債取值2,評級為AA級別以上的高評級城投債取值3。一般情況下,無論是主體評級還是債項(xiàng)評級等級越高,投資者對其信心越足,風(fēng)險(xiǎn)越小。單只城投債發(fā)行總額的自然對數(shù)(scale),城投債規(guī)模越大意味著到期要償還的債務(wù)也就越多,償債壓力劇增,但同時(shí),城投債規(guī)模越大也即城投公司所能籌措到的資本更多,從另一方面也說明城投公司的實(shí)力較強(qiáng),相反風(fēng)險(xiǎn)可能會更小。城投債債券期限(term),城投債發(fā)行期限是投資者的資金被占據(jù)的期限,一般情況下,被占據(jù)時(shí)間越長其所要求的風(fēng)險(xiǎn)溢價(jià)也會越高,但同時(shí)期限越長也會帶來國債利率的增加,而信用利差會受到兩方面的共同作用。城投債票面利率類型(interesttype),將其中浮動利率取值1,固定利率取值2,累進(jìn)利率取值3。城投債擔(dān)保狀況(collate),將其中無擔(dān)保的城投債取值0,有擔(dān)保的城投債取值1。擔(dān)保在某種程度上是為之后的償債意愿提供了一定的保障,有擔(dān)保的城投債,比起無擔(dān)保的,相同情況下風(fēng)險(xiǎn)會更小。城投行政級別(issuelevel),將其中縣及縣級市取值1,地級市取值2,省及省會(單列市)取值3。鑒于行政級別更高的地方政府一旦違約可能帶來的后果更加嚴(yán)重,所以通常情況下其償還債務(wù)的意愿相對更為強(qiáng)烈。

表4 城投債自身特征因素變量設(shè)計(jì)和涵義

表5 城投公司財(cái)務(wù)因素變量設(shè)計(jì)和涵義

4.反映城投公司的財(cái)務(wù)因素包括總資產(chǎn)的自然對數(shù)(lasset)、資產(chǎn)負(fù)債率(alratio)、總營業(yè)收入的自然對數(shù)(lincome)和現(xiàn)金比率(cashratio)、凈利潤的自然對數(shù)(lprofit)。城投公司的運(yùn)營、盈利及償債能力都是衡量其財(cái)務(wù)狀況的指標(biāo)。一般情況下,城投公司的財(cái)務(wù)狀況實(shí)力越雄厚,違約概率越小,信用風(fēng)險(xiǎn)也會越小。

(二)樣本選取和來源

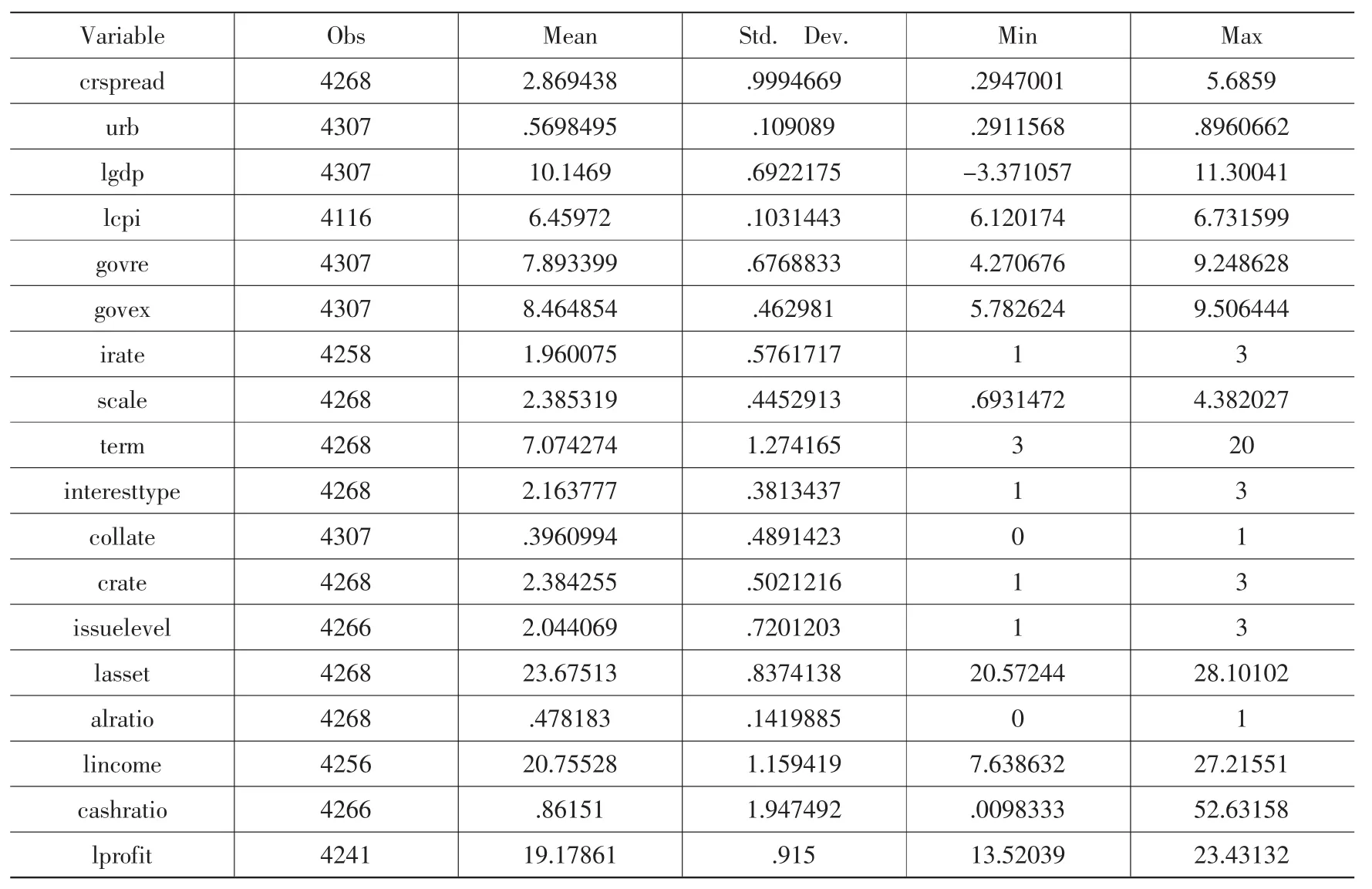

本文樣本選取2008年至2016年底這九年間城投債發(fā)行數(shù)據(jù),選擇地區(qū)為除港澳臺及西藏(西藏?cái)?shù)據(jù)不全)外的30個(gè)省市自治區(qū),剔除部分變量數(shù)據(jù)缺失的城投債。最終本文選取的城投債數(shù)據(jù)樣本數(shù)量共4035只,數(shù)據(jù)來源:Wind。城鎮(zhèn)化率數(shù)據(jù)來源于《各省統(tǒng)計(jì)年鑒》。GDP、CPI等宏觀經(jīng)濟(jì)變量數(shù)據(jù)均來自于2008—2017年《中國統(tǒng)計(jì)年鑒》、國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)庫以及《各省統(tǒng)計(jì)年鑒》。地方政府財(cái)政收入、地方政府財(cái)政支出數(shù)據(jù)來源于《中國財(cái)政年鑒》及《各省統(tǒng)計(jì)年鑒》。如表6所示,對解釋變量、被解釋變量及控制變量進(jìn)行描述性統(tǒng)計(jì)分析,被解釋變量城投債信用利差存在波動性,均值為2.869438,標(biāo)準(zhǔn)差為0.9994669,其數(shù)據(jù)的偏離度較小;解釋變量城鎮(zhèn)化率均值為0.5698495,標(biāo)準(zhǔn)差為0.109089,偏離度也較小。

表6 變量的描述性統(tǒng)計(jì)

(三)實(shí)證結(jié)果分析

表7 城鎮(zhèn)化水平與城投債信用利差實(shí)證計(jì)量結(jié)果

從表7結(jié)果可以看出,crspread=7.105615+0.7311224urb,城鎮(zhèn)化率每增加1%將帶來城投債信用利差增長0.731%,而其中R2=0.6421,整體擬合度較高,在1%顯著性水平上顯著,城鎮(zhèn)化水平和城投債信用利差呈正相關(guān)關(guān)系。城鎮(zhèn)化水平提升后,城投債發(fā)行利率更大的情況下會吸引更多的投資資金,城投債信用利差也就越大,而地方政府建設(shè)資金將會增加,由此產(chǎn)生的債務(wù)也會相應(yīng)增長,可能引發(fā)更大的信用風(fēng)險(xiǎn)問題。

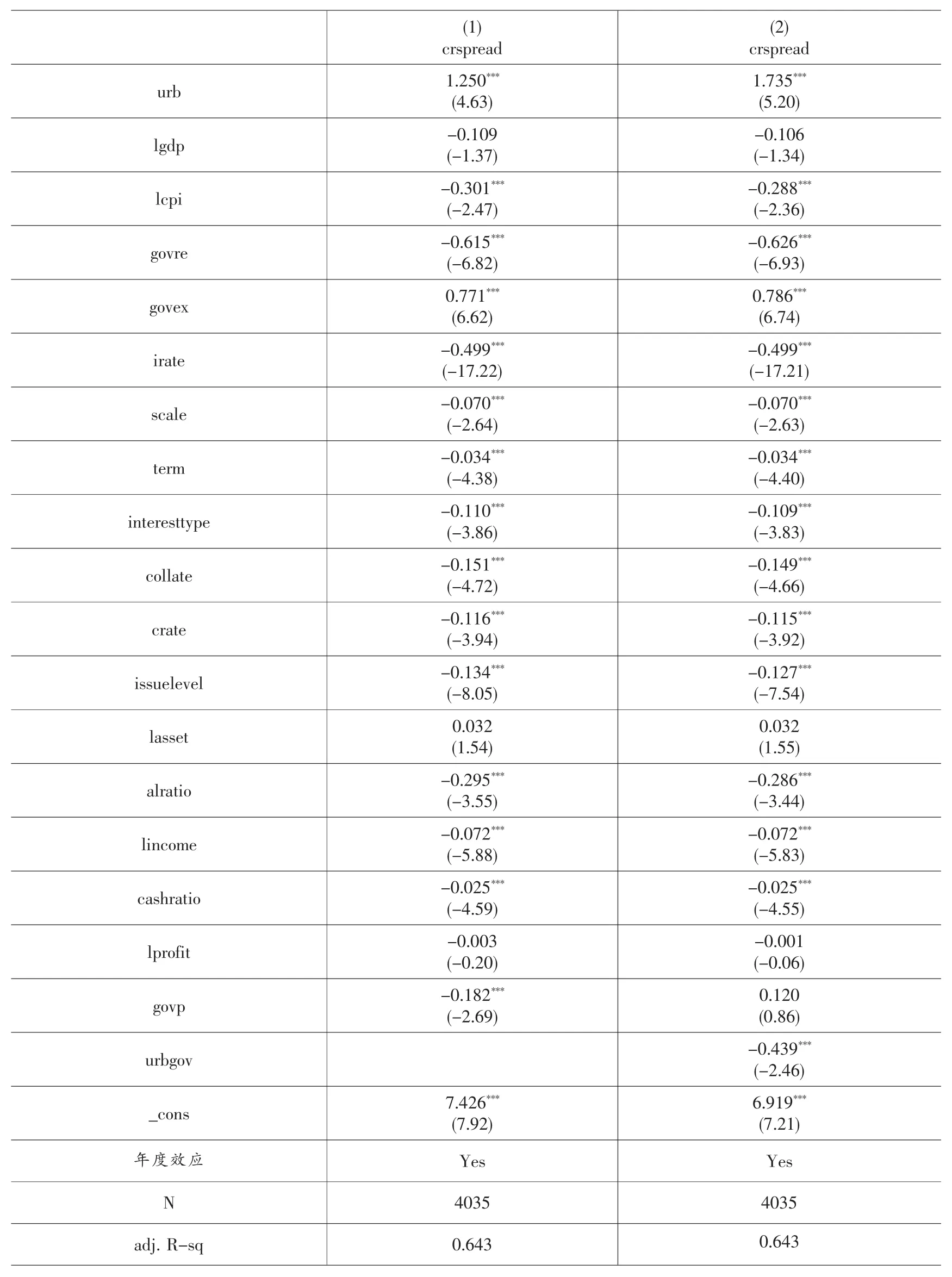

城投債信用利差作為被解釋變量,城鎮(zhèn)化率作為核心解釋變量,表8中(1)列,控制變量引入宏觀經(jīng)濟(jì)因素、地方政府經(jīng)濟(jì)運(yùn)行狀況的財(cái)政因素變量和城投債自身特征因素變量(參考模型2),由回歸結(jié)果可以看出,城鎮(zhèn)化率與城投債信用利差在1%顯著性水平下呈現(xiàn)顯著正相關(guān)關(guān)系。

表8中(2)列在(1)列的基礎(chǔ)上再加入城投公司財(cái)務(wù)數(shù)據(jù)因素變量(參考模型1),城鎮(zhèn)化率與城投債信用利差在1%顯著性水平下依然顯著為正,正負(fù)性未發(fā)生改變,說明城鎮(zhèn)化提升了城投債的信用利差,導(dǎo)致了更大的信用風(fēng)險(xiǎn)。

(2)列中考慮控制變量影響,城投債發(fā)行地地方政府財(cái)政收入每增加1%,城投債信用利差將減少0.639%,地方政府財(cái)政收入越多,用于建設(shè)的資金相對越寬裕,地方投融資平臺的補(bǔ)貼可能覆蓋率越高,相對而言城投公司發(fā)行的城投債信用利差也會越小。城投債發(fā)行地地方政府財(cái)政支出每增加1%,城投債信用利差將增加0.645%,地方政府財(cái)政支出增大的情況下,地方政府對投融資平臺補(bǔ)貼的可能性越低,從而使得信用利差會進(jìn)一步增大,風(fēng)險(xiǎn)劇增。地方政府財(cái)政收入和支出兩者在1%顯著性水平下和信用利差相關(guān)系數(shù)均顯著。

表8 引入不同控制變量的城鎮(zhèn)化水平與城投債信用利差實(shí)證結(jié)果分析表

模型引入城投債自身特征因素和城投公司財(cái)務(wù)數(shù)據(jù)因素變量后,R2為0.642,擬合度較高。回歸結(jié)果顯示,無論是城投債發(fā)行時(shí)主體評級抑或是城投債發(fā)行時(shí)債項(xiàng)評級其相對評級越高的,其違約概率越低,城投債的風(fēng)險(xiǎn)將越小,信用利差越小。隨著城投債發(fā)行總額的增加,城投公司財(cái)政實(shí)力和資產(chǎn)能力越強(qiáng)大,對于債務(wù)的承擔(dān)能力也越高,從而帶來城投債信用利差的減少,風(fēng)險(xiǎn)相對也會越小。而城投債債券期限越長,城投債發(fā)行利率和國債之間的差越小,城投債信用利差則越小。具有不可撤銷連帶責(zé)任擔(dān)保、抵押擔(dān)保、連帶責(zé)任擔(dān)保、質(zhì)押擔(dān)保等的城投債相對沒有擔(dān)保的城投債風(fēng)險(xiǎn)更小,信用利差也就越小。城投行政級別為省及省會(單列市)風(fēng)險(xiǎn)相對較小,地級市風(fēng)險(xiǎn)次之,縣及縣級市風(fēng)險(xiǎn)相對較大。而城投公司資產(chǎn)負(fù)債率、現(xiàn)金比率、凈利潤等財(cái)務(wù)狀況相對越好的發(fā)行機(jī)構(gòu),代表城投公司的盈利能力較強(qiáng),其發(fā)行的城投債風(fēng)險(xiǎn)越低,信用利差也越小。

表9 引入交互項(xiàng)的城鎮(zhèn)化水平與城投債信用利差實(shí)證結(jié)果分析表

地方政府將部分財(cái)政支出用于城鎮(zhèn)化的建設(shè),基礎(chǔ)設(shè)施和公共服務(wù)的建設(shè)進(jìn)一步推動城鎮(zhèn)化的進(jìn)程,定義地方政府財(cái)政支出/地方總?cè)丝跀?shù)為地方政府作用,地方政府作用將有利于城鎮(zhèn)化水平的提升。模型(1)中加入地方政府作用govp作為新的控制變量,并將城鎮(zhèn)化率與地方政府作用相乘形成交互性urbgov,驗(yàn)證城鎮(zhèn)化水平與城投債信用利差的關(guān)系,參見模型(3)。

表9中(2)列考慮城鎮(zhèn)化率和地方政府作用的交互項(xiàng),可以發(fā)現(xiàn)在1%顯著性水平下,引入了地方政府作用和城鎮(zhèn)化的影響,其異質(zhì)性對結(jié)果沒有改變,城鎮(zhèn)化率和城投債信用利差依然顯著正相關(guān),回歸結(jié)論依然穩(wěn)健。

表10 城鎮(zhèn)化水平、城投債信用利差和地方經(jīng)濟(jì)實(shí)證結(jié)果分析表

四、城鎮(zhèn)化水平、城投債信用利差和地方經(jīng)濟(jì)關(guān)系的實(shí)證分析

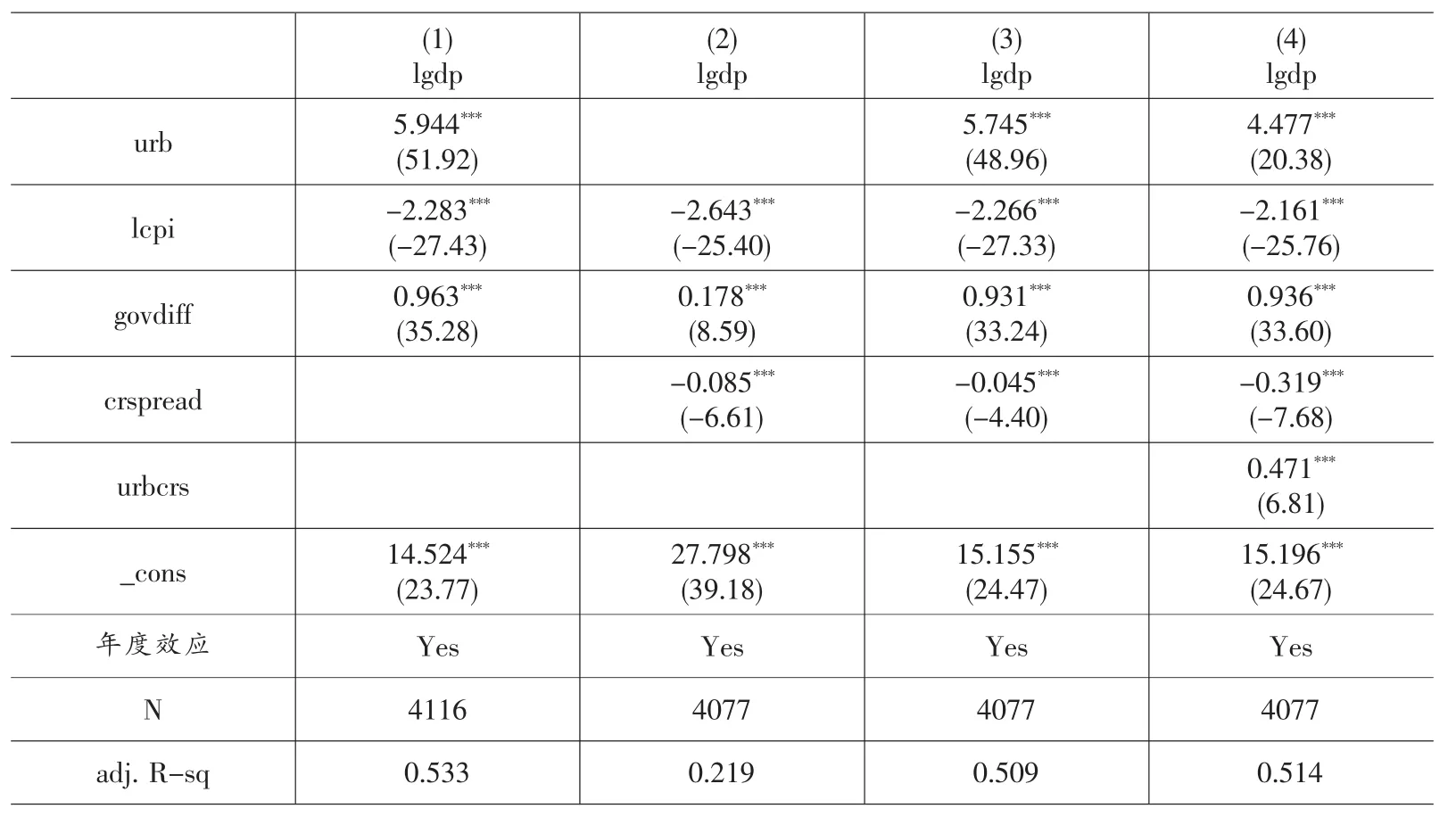

為了厘清城鎮(zhèn)化水平、城投債信用利差和地方經(jīng)濟(jì)三者的關(guān)系,構(gòu)建城鎮(zhèn)化水平、城投債信用利差和地方經(jīng)濟(jì)的計(jì)量模型進(jìn)行實(shí)證分析探討。模型(4)以城鎮(zhèn)化水平為解釋變量,地方GDP為被解釋變量,控制變量選取CPI指數(shù)及地方政府財(cái)政收支的差額,取自然對數(shù),govdiff=ln(govexpense-govrevenue)。從表10(1)列可以看出城鎮(zhèn)化水平的提升將顯著提升地方經(jīng)濟(jì)水平。

模型(5)以城投債信用利差為解釋變量,地方GDP為被解釋變量,從表10(2)列可以看出隨著城投債信用利差的增加,城投債信用風(fēng)險(xiǎn)將提升,地方政府債務(wù)危機(jī)增大,地方政府無力償債極其不利于地方經(jīng)濟(jì)的發(fā)展。

模型(6)將城投債信用利差及城鎮(zhèn)化水平進(jìn)行綜合考慮,表10(3)列顯示在1%顯著性水平下城投債信用利差和GDP顯著負(fù)相關(guān),而城鎮(zhèn)化水平和GDP顯著正相關(guān),和之前的分析結(jié)果一致。

根據(jù)上文對于城鎮(zhèn)化水平和城投債信用利差的分析可以發(fā)現(xiàn),兩者之間本身也存在顯著正相關(guān)的關(guān)系,城鎮(zhèn)化水平的提升會帶來城投債信用利差的增大,所以在模型(7)中新增控制變量城鎮(zhèn)化水平和城投債信用利差的乘積交互項(xiàng)(urbcrs)以排除異質(zhì)性的影響,表10(4)列結(jié)果顯示交互項(xiàng)的引入并沒有改變這三者之間的顯著相關(guān)性,結(jié)果穩(wěn)健。

五、結(jié)論和建議

本文首先選取城投債信用利差作為被解釋變量,城鎮(zhèn)化水平作為解釋變量,宏觀經(jīng)濟(jì)指標(biāo)、地方財(cái)政指標(biāo)、城投債自身特征因素、城投企業(yè)財(cái)務(wù)狀況作為控制變量,基于2008—2016年九年間發(fā)行的4035只城投債數(shù)據(jù)進(jìn)行實(shí)證分析,發(fā)現(xiàn)城鎮(zhèn)化率與城投債信用利差在1%顯著性水平下呈現(xiàn)顯著正相關(guān)關(guān)系,城鎮(zhèn)化率每增加1%,城投債信用利差將增長0.731%,城鎮(zhèn)化水平越高,城投債信用利差相對越大,城投債信用風(fēng)險(xiǎn)越大。城投債發(fā)行主體評級及債項(xiàng)評級相對越高、發(fā)行總額越大、債券期限越長、有擔(dān)保的城投債的風(fēng)險(xiǎn)相對越小。城投公司財(cái)務(wù)狀況相對越好的發(fā)行機(jī)構(gòu),其發(fā)行的城投債風(fēng)險(xiǎn)越低。城鎮(zhèn)化水平和地方政府作用的交互作用與城投債信用利差也顯著相關(guān),異質(zhì)性對結(jié)果沒有影響。進(jìn)一步構(gòu)建計(jì)量模型分析城鎮(zhèn)化水平、城投債信用利差及地方經(jīng)濟(jì)三者之間的關(guān)系,可以發(fā)現(xiàn)城鎮(zhèn)化水平和地方經(jīng)濟(jì)呈顯著正相關(guān),城鎮(zhèn)化水平的提升會顯著帶動地方經(jīng)濟(jì)增長。而地方城投債信用風(fēng)險(xiǎn)越高,越抑制當(dāng)?shù)亟?jīng)濟(jì)的發(fā)展。

分稅制改革和城鎮(zhèn)化進(jìn)程帶來了城投債的出現(xiàn),而城鎮(zhèn)化進(jìn)程的推進(jìn),地方政府基礎(chǔ)設(shè)施投資規(guī)模的加大,導(dǎo)致了地方政府債務(wù)負(fù)擔(dān)的增加,地方政府投融資平臺的債務(wù)風(fēng)險(xiǎn)升高。基于以上實(shí)證分析和研究結(jié)論,針對城鎮(zhèn)化水平、城投債信用利差和地方經(jīng)濟(jì)的發(fā)展提出幾點(diǎn)建議:第一,在推進(jìn)城鎮(zhèn)化建設(shè)的進(jìn)程中,厘清城投公司和地方政府投融資平臺同地方政府的關(guān)系,有效防范城投債信用風(fēng)險(xiǎn),進(jìn)而管理地方政府債務(wù)風(fēng)險(xiǎn),推動地方經(jīng)濟(jì)和諧穩(wěn)定發(fā)展。第二,根據(jù)城鎮(zhèn)化水平,合理判斷城投債信用風(fēng)險(xiǎn),在不影響地方政府建設(shè)所需資金的前提下,發(fā)行城投債的同時(shí)提高我國的城鎮(zhèn)化水平,避免因?yàn)槌峭秱庞蔑L(fēng)險(xiǎn)的發(fā)生而阻滯城鎮(zhèn)化建設(shè)的步伐和地方經(jīng)濟(jì)的增長。第三,多渠道提升地方政府財(cái)政收入,合理規(guī)劃財(cái)政支出的用度,建立合理的信用擔(dān)保機(jī)制,完善城投債評級制度,有利于更好的調(diào)節(jié)城投債信用風(fēng)險(xiǎn),穩(wěn)定地方經(jīng)濟(jì)。第四,有效控制城投公司債務(wù)水平,加強(qiáng)城投公司信息披露的管理,可以緩解由信息不對稱帶來的信用風(fēng)險(xiǎn),有助于規(guī)范城投債市場,推動地方經(jīng)濟(jì)發(fā)展。

猜你喜歡

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(shè)(2019年12期)2019-05-21 02:55:32

中國老區(qū)建設(shè)(2016年10期)2016-02-28 09:34:28

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27

學(xué)習(xí)月刊(2015年14期)2015-07-09 03:37:50

全球化(2015年2期)2015-02-28 12:38:55

江蘇年鑒(2014年0期)2014-03-11 17:09:40

中國工程咨詢(2014年6期)2014-02-16 06:28:08

中國工程咨詢(2014年12期)2014-02-16 06:18:28