我國(guó)制造業(yè)上市公司成本粘性研究

2019-04-10 12:43:02吳帆曾月明

時(shí)代金融 2019年5期

吳帆?曾月明

摘要:本文基于契約理論、交易成本理論和委托代理理論分別從調(diào)整成本、管理者預(yù)期、代理問題分析了成本隨業(yè)務(wù)量變動(dòng)的邊際變動(dòng)幅度存在不一致的原因,即成本粘性產(chǎn)生的動(dòng)因。并選取2012-2016年滬、深兩市A股制造業(yè)上市公司作為研究樣本,從銷售管理費(fèi)用、營(yíng)業(yè)成本、營(yíng)業(yè)總成本三個(gè)維度出發(fā),驗(yàn)證我國(guó)制造業(yè)上市公司是否存在成本粘性或反粘性,實(shí)證結(jié)果顯示,我國(guó)制造業(yè)上市公司銷售管理費(fèi)用和營(yíng)業(yè)總成本存在成本粘性,營(yíng)業(yè)成本存在反粘性。對(duì)成本粘性的研究在準(zhǔn)確地把握成本習(xí)性及其變動(dòng)規(guī)律,促進(jìn)管理者有效地進(jìn)行成本管理、預(yù)算和決策,提升企業(yè)競(jìng)爭(zhēng)力等方面具有積極的意義。

關(guān)鍵詞:成本粘性 反粘性 契約觀 調(diào)整成本 代理問題

一、引言

傳統(tǒng)成本理論將成本總額與業(yè)務(wù)量之間的內(nèi)在關(guān)系表示為這一模型,成本總額可分解為固定成本和變動(dòng)成本兩部分,在特定的業(yè)務(wù)量范圍內(nèi)固定成本不變,而變動(dòng)成本總額隨業(yè)務(wù)量的增加成正比例增加,即與業(yè)務(wù)量之間呈完全線性函數(shù)關(guān)Noreen(1991)。然而Cooper & Kaplan(1998)最早對(duì)這一傳統(tǒng)模型提出了質(zhì)疑,他們認(rèn)為傳統(tǒng)成本習(xí)性模型不符合現(xiàn)實(shí)中的成本管理實(shí)踐。直到Anderson & Banker(2003)首次通過實(shí)證研究發(fā)現(xiàn),當(dāng)業(yè)務(wù)量增加時(shí),SG&A上升的幅度大于業(yè)務(wù)量減少相同比例時(shí)成本下降的幅度,即成本隨業(yè)務(wù)量上升和下降的邊際變化率是不對(duì)稱的,借用經(jīng)濟(jì)學(xué)中價(jià)格粘性的概念將這一現(xiàn)象稱為成本粘性(Cost Stickiness)。那么我國(guó)企業(yè)是否存在成本粘性呢?由于同一行業(yè)的成本粘性研究會(huì)使公司之間的成本利潤(rùn)模式更具可比性,而且制造業(yè)的競(jìng)爭(zhēng)較為激烈,壟斷因素的影響程度較小,所以本文將圍繞中國(guó)制造業(yè)上市公司是否存在“成本粘性”展開逐步研究。

本文的貢獻(xiàn)在于拓展并深化了對(duì)成本粘性的認(rèn)識(shí)。從企業(yè)為生產(chǎn)產(chǎn)品發(fā)生的營(yíng)業(yè)成本、企業(yè)經(jīng)營(yíng)活動(dòng)發(fā)生的銷售管理費(fèi)用及營(yíng)業(yè)總成本三個(gè)維度研究成本粘性,拓展了成本粘性研究被解釋變量的維度,不僅驗(yàn)證了銷管費(fèi)用和營(yíng)業(yè)總成本存在成本粘性,還發(fā)現(xiàn)營(yíng)業(yè)成本存在反粘性,深化了成本粘性的研究;有助于企業(yè)更加準(zhǔn)確地了解成本習(xí)性,把握企業(yè)成本變動(dòng)的規(guī)律,進(jìn)而使管理者更好的進(jìn)行成本的管理、預(yù)算和決策,有效地控制公司成本,提升核心競(jìng)爭(zhēng)力。

二、文獻(xiàn)回顧

Anderson和Banker(2003)通過對(duì)美國(guó)7629個(gè)公司進(jìn)行大樣本數(shù)據(jù)的實(shí)證研究發(fā)現(xiàn),銷售收入增長(zhǎng)1%,銷售管理費(fèi)用SG&A增長(zhǎng)0.55%,而當(dāng)銷售收入下降1%,銷售管理費(fèi)用SG&A卻只下降了0.35%,即成本隨業(yè)務(wù)量等額增減變動(dòng)時(shí),成本下降的幅度小于成本上升的幅度,借用價(jià)格粘性的概念將這一現(xiàn)象定義為成本粘性,這是最早研究成本粘性的文獻(xiàn)。孫錚、劉浩(2004)在總結(jié)大量文獻(xiàn)之后,認(rèn)為成本粘性的成因主要有“契約觀”、“效率觀”、“機(jī)會(huì)主義觀”三種學(xué)說,借鑒Anderson的方法首次對(duì)我國(guó)上市公司進(jìn)行實(shí)證研究,結(jié)果發(fā)現(xiàn)我國(guó)上市公司也存在成本粘性,并認(rèn)為機(jī)會(huì)主義觀是最好的解釋。其中效率觀所隱含的“宏觀經(jīng)濟(jì)增長(zhǎng)”和契約觀所隱含的“資本密集型”兩個(gè)變量對(duì)費(fèi)用“粘性”具有增強(qiáng)效果,企業(yè)中長(zhǎng)期契約的簽訂將使企業(yè)缺乏足夠的向下彈性,而這一現(xiàn)象在資本密集情況下特別容易出現(xiàn)。隨后孔玉生(2007),劉彥文(2009),也通過實(shí)證研究證明我國(guó)上市公司確實(shí)存在成本粘性現(xiàn)象,認(rèn)為成本粘性的程度在不同的行業(yè)存在差異。曹曉雪(2009)、萬壽義(2012)研究發(fā)現(xiàn)國(guó)有上市公司的費(fèi)用粘性比非國(guó)有公司高。Banker(2010)通過總結(jié)大量相關(guān)文獻(xiàn)將成本粘性的產(chǎn)生歸因于以下三個(gè)方面:調(diào)整成本、管理者樂觀預(yù)期及代理問題。

從已有研究看,國(guó)內(nèi)外學(xué)者對(duì)成本粘性的存在性已有一定的研究,而銷售管理費(fèi)用、營(yíng)業(yè)成本、營(yíng)業(yè)總成本這三者均與業(yè)務(wù)量存在一定的關(guān)系,因此本文認(rèn)為尚存在以下需完善之處:已有文獻(xiàn)將成本粘性的研究從最初的銷管費(fèi)用拓展到營(yíng)業(yè)成本和營(yíng)業(yè)總成本,但僅選擇三者之一作為被解釋變量,但三者均與業(yè)務(wù)量具有相關(guān)關(guān)系,本文分別從這三個(gè)維度研究成本粘性和反粘性的存在性。

三、理論分析與研究假設(shè)

成本粘性的存在性。傳統(tǒng)成本理論中成本僅受業(yè)務(wù)量水平單一因素的驅(qū)動(dòng),這意味著成本與業(yè)務(wù)量呈完全線性關(guān)系。而在現(xiàn)實(shí)的成本管理實(shí)踐中,當(dāng)企業(yè)的業(yè)務(wù)量發(fā)生變動(dòng)時(shí),無法及時(shí)地對(duì)內(nèi)部成本費(fèi)用做出完全匹配的調(diào)整以呈現(xiàn)出與業(yè)務(wù)量之間完全線性的函數(shù)關(guān)系。

首先,根據(jù)契約理論,為維持企業(yè)的持續(xù)經(jīng)營(yíng),企業(yè)根據(jù)自身特性和戰(zhàn)略規(guī)劃可能會(huì)簽訂短期或長(zhǎng)期契約投入一定的承諾性資源,并在后續(xù)經(jīng)營(yíng)過程中予以調(diào)整。管理者調(diào)整承諾資源時(shí)將會(huì)產(chǎn)生一定的調(diào)整成本,調(diào)整成本的高低維系著契約的穩(wěn)定性,而Weiss,D(2010)發(fā)現(xiàn)向下的調(diào)整成本比向上的調(diào)整成本更高昂,因此,當(dāng)業(yè)務(wù)量下降時(shí)管理者對(duì)企業(yè)各種承諾性資源向下的控制力度與調(diào)節(jié)幅度更加慎重。就機(jī)器設(shè)備和勞動(dòng)力資源而言,處置機(jī)器設(shè)備需要承擔(dān)清理費(fèi)用,解雇員工時(shí)企業(yè)要依據(jù)勞動(dòng)合同法支付員工遣散費(fèi),而未來業(yè)務(wù)量上升時(shí)企業(yè)擴(kuò)大生產(chǎn)規(guī)模和增加勞動(dòng)力時(shí),則還需承擔(dān)機(jī)器設(shè)備的購(gòu)買、運(yùn)輸和安裝費(fèi)等重置費(fèi)用以及招聘和培訓(xùn)新入職員工的費(fèi)用。所以當(dāng)業(yè)務(wù)量下降時(shí),管理者不會(huì)迅速處置閑置的機(jī)器設(shè)備或解雇多余的勞動(dòng)力,引起業(yè)務(wù)量變動(dòng)時(shí)的邊際變動(dòng)成本具有不對(duì)稱性。

其次,管理者對(duì)未來的預(yù)期對(duì)企業(yè)內(nèi)部的經(jīng)營(yíng)管理產(chǎn)生重要的影響,如果企業(yè)的業(yè)務(wù)量在當(dāng)前期間處于下降趨勢(shì),但管理者對(duì)將來發(fā)展形勢(shì)仍然保持樂觀積極的態(tài)度,預(yù)期未來銷售額會(huì)反彈,那么管理者仍會(huì)保留部分松弛成本,不會(huì)將產(chǎn)能迅速削減至與當(dāng)前業(yè)務(wù)量相當(dāng)?shù)乃健拈L(zhǎng)期來看發(fā)展良好,僅僅滿足于短期收益目標(biāo)而大幅削減資源并不是明智的選擇,因此管理者會(huì)選擇保留部分未充分利用的資源以應(yīng)對(duì)預(yù)期向好的經(jīng)濟(jì)態(tài)勢(shì)。相反,當(dāng)管理者預(yù)期未來經(jīng)濟(jì)不景氣,業(yè)務(wù)量可能會(huì)持續(xù)下降時(shí),管理者持悲觀預(yù)期并考慮現(xiàn)有庫(kù)存則更愿意削減現(xiàn)有資源規(guī)模,此時(shí)也會(huì)導(dǎo)致成本隨業(yè)務(wù)量上升和下降時(shí)變動(dòng)幅度的不對(duì)稱性引起成本粘性或反粘性的產(chǎn)生。

最后,基于代理理論和公司治理理論,由于經(jīng)理人與股東之間存在信息不對(duì)稱、利益目標(biāo)不一致從而導(dǎo)致了一系列代理問題。管理者在企業(yè)經(jīng)營(yíng)過程中可能會(huì)存在自利行為,當(dāng)管理者存在帝國(guó)建設(shè)動(dòng)機(jī)時(shí),希望控制最大限度的資源規(guī)模而導(dǎo)致浪費(fèi)性的超支。當(dāng)業(yè)務(wù)量增加時(shí),帝國(guó)建設(shè)管理者會(huì)大幅擴(kuò)張資源規(guī)模,而當(dāng)業(yè)務(wù)量下降時(shí),他們并不會(huì)縮減至與現(xiàn)有業(yè)務(wù)量相應(yīng)的規(guī)模而導(dǎo)致成本粘性的產(chǎn)生。而當(dāng)管理者需要達(dá)到預(yù)定的利潤(rùn)目標(biāo)或業(yè)績(jī)考核時(shí),管理者可能會(huì)在業(yè)務(wù)量下降時(shí)積極地削減資源,并在業(yè)務(wù)量上升時(shí)限制資源擴(kuò)張而導(dǎo)致反粘性的產(chǎn)生。

基于上述分析提出本文的假設(shè),H1:我國(guó)制造業(yè)上市公司存在成本粘性或反粘性。

四、研究設(shè)計(jì)

(一)樣本的選擇

本文選擇2012-2016年滬、深兩市A股制造業(yè)上市公司作為研究樣本(按2012年CSRC行業(yè)分類標(biāo)準(zhǔn))。并按照以下標(biāo)準(zhǔn)對(duì)樣本進(jìn)一步篩選:一是選取2012年之前上市的公司;二是剔除ST類樣本;三是剔除缺少營(yíng)業(yè)收入、銷管費(fèi)用及營(yíng)業(yè)成本的樣本;四是剔除總資產(chǎn)或銷售收入的數(shù)值為零或者為負(fù)的樣本;五是剔除當(dāng)年銷售和管理費(fèi)用之和大于銷售收入的樣本;六是剔除不能滿足至少連續(xù)兩年有銷售管理費(fèi)用或銷售收入數(shù)據(jù)的樣本;七是剔除極端值和異常值。最終獲得1320個(gè)樣本,6600個(gè)觀測(cè)值作為本文的研究對(duì)象,數(shù)據(jù)主要來源于銳思數(shù)據(jù)庫(kù)、國(guó)泰安數(shù)據(jù)庫(kù),部分缺失數(shù)據(jù)由手工查閱金融界網(wǎng)站得到。

(二)模型設(shè)計(jì)

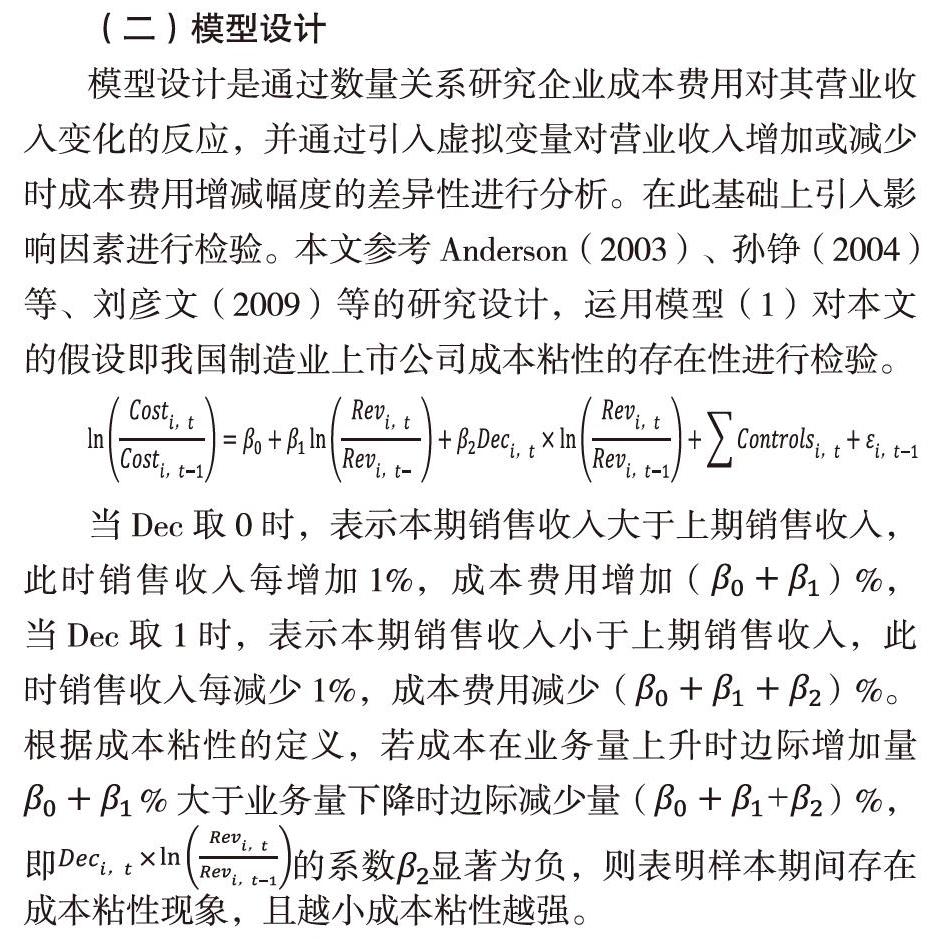

模型設(shè)計(jì)是通過數(shù)量關(guān)系研究企業(yè)成本費(fèi)用對(duì)其營(yíng)業(yè)收入變化的反應(yīng),并通過引入虛擬變量對(duì)營(yíng)業(yè)收入增加或減少時(shí)成本費(fèi)用增減幅度的差異性進(jìn)行分析。在此基礎(chǔ)上引入影響因素進(jìn)行檢驗(yàn)。本文參考Anderson(2003)、孫錚(2004)等、劉彥文(2009)等的研究設(shè)計(jì),運(yùn)用模型(1)對(duì)本文的假設(shè)即我國(guó)制造業(yè)上市公司成本粘性的存在性進(jìn)行檢驗(yàn)。

當(dāng)Dec取0時(shí),表示本期銷售收入大于上期銷售收入,此時(shí)銷售收入每增加1%,成本費(fèi)用增加()%,當(dāng)Dec取1時(shí),表示本期銷售收入小于上期銷售收入,此時(shí)銷售收入每減少1%,成本費(fèi)用減少()%。根據(jù)成本粘性的定義,若成本在業(yè)務(wù)量上升時(shí)邊際增加量%大于業(yè)務(wù)量下降時(shí)邊際減少量()%,即的系數(shù)顯著為負(fù),則表明樣本期間存在成本粘性現(xiàn)象,且越小成本粘性越強(qiáng)。

(三)研究變量的定義

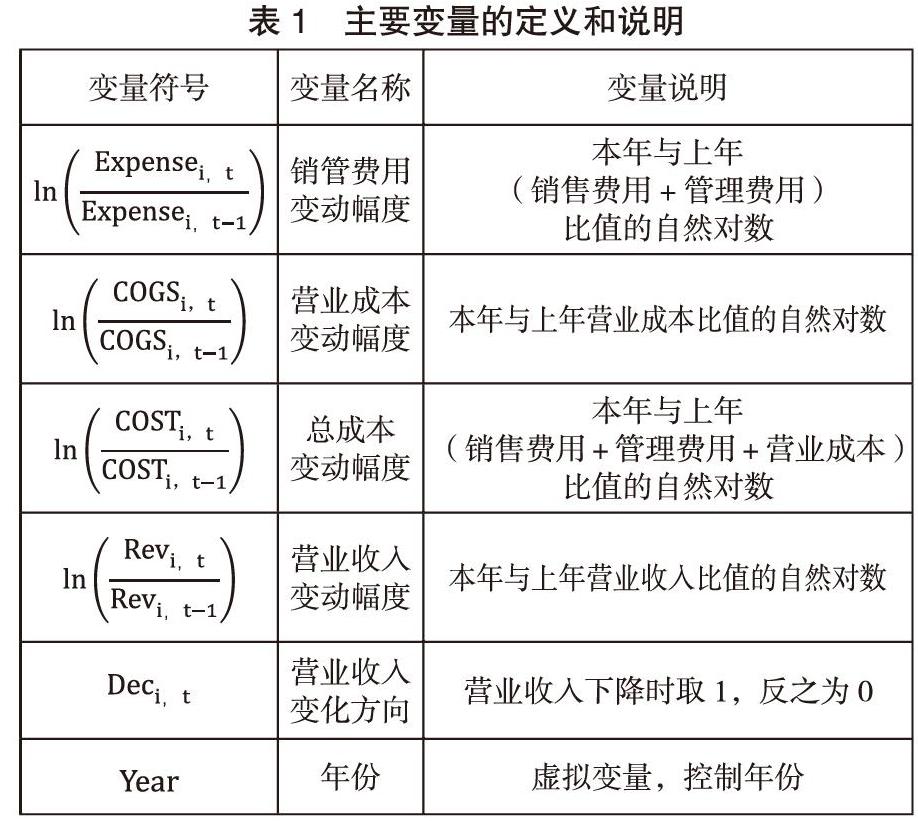

成本粘性研究的本意是關(guān)注企業(yè)的成本隨業(yè)務(wù)量增減的變動(dòng)情況,本文的被解釋變量為銷售費(fèi)用和管理費(fèi)用之和的變動(dòng)幅度、營(yíng)業(yè)成本的變動(dòng)幅度以及總成本的變動(dòng)幅度,解釋變量是企業(yè)的主營(yíng)業(yè)務(wù)收入變動(dòng)幅度,由于企業(yè)業(yè)務(wù)量的數(shù)據(jù)難以獲取,且不同產(chǎn)品的產(chǎn)量又不能簡(jiǎn)單累加,因此以企業(yè)的主營(yíng)業(yè)務(wù)收入作為業(yè)務(wù)量的代理指標(biāo),為使數(shù)據(jù)更具有可比性,本年度與上年度銷管費(fèi)用比值和收入比值均取對(duì)數(shù)。收入下降虛擬變量DEC,當(dāng)本年度營(yíng)業(yè)收入小于上年度營(yíng)業(yè)收入時(shí)取1,反之取0。變量定義及說明如表1所示:

五、實(shí)證研究及分析

(一)描述性統(tǒng)計(jì)

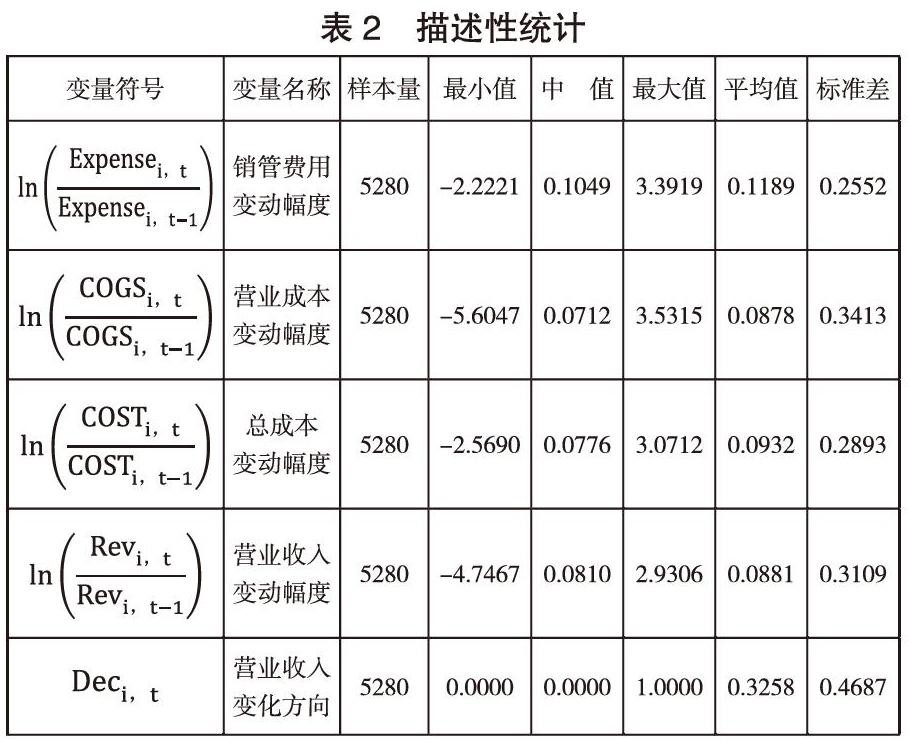

由表2的全樣本描述性統(tǒng)計(jì)結(jié)果可以看到,銷管費(fèi)用變動(dòng)幅度的均值為0.1171,標(biāo)準(zhǔn)差為0.2484,營(yíng)業(yè)成本變動(dòng)幅度的均值為0.0878,標(biāo)準(zhǔn)差為0.3413,總成本變動(dòng)幅度的均值為0.0932,標(biāo)準(zhǔn)差為0.2893,而營(yíng)業(yè)收入變動(dòng)幅度均值在0.0881,標(biāo)準(zhǔn)差為0.3109,說明我國(guó)制造業(yè)上市公司整體的成本變動(dòng)幅度大于收入變動(dòng)幅度,在2012-2016年的觀測(cè)期間大約32.58%的觀測(cè)值與上年的營(yíng)業(yè)收入相比出現(xiàn)了下降。

(二)實(shí)證結(jié)果分析

基于模型(1)對(duì)全樣本進(jìn)行回歸以檢驗(yàn)本文的研究假設(shè)1,回歸結(jié)果如表3所示。從表中可以看到,系數(shù)均顯著不為0,說明我國(guó)制造業(yè)上市公司的成本費(fèi)用與銷售收入之間并不是簡(jiǎn)單的線性對(duì)稱變動(dòng)的關(guān)系。第(1)列與第(3)列的回歸結(jié)果表示,當(dāng)被解釋變量分別為銷管費(fèi)用和總成本時(shí),系數(shù)的符號(hào)在1%的水平下顯著為負(fù),當(dāng)收入上升1%時(shí),銷管費(fèi)用增加0.7582%,總成本增加0.9695%,當(dāng)收入下降1%,銷管費(fèi)用下降0.5727%,總成本下降0.9352%,表示當(dāng)收入等比例上升或下降時(shí),成本的變動(dòng)幅度存在不對(duì)稱性且成本的下降幅度小于成本的上升幅度,證明我國(guó)制造業(yè)上市公司銷管費(fèi)用和總成本存在成本粘性。

第二列的回歸結(jié)果表示,當(dāng)被解釋變量為營(yíng)業(yè)成本時(shí),系數(shù)的符號(hào)在1%的水平下顯著為正,即當(dāng)收入上升1%時(shí),營(yíng)業(yè)成本增加0.9068%,當(dāng)收入下降1%,營(yíng)業(yè)成本下降0.9808%,表明我國(guó)制造業(yè)上市公司營(yíng)業(yè)成本存在反粘性,可能是由于直接歸屬于營(yíng)業(yè)成本的直接材料等不存在調(diào)整成本,銷量下降時(shí)考慮公司現(xiàn)有產(chǎn)品庫(kù)存會(huì)及時(shí)調(diào)整現(xiàn)有產(chǎn)能。本文的研究假設(shè)得到了證明,即成本粘性的存在性反映了前瞻性管理者在存在調(diào)整成本的情況下有意識(shí)地進(jìn)行資源承諾決策,而不是傳統(tǒng)的成本行為教科書模型。

六、研究結(jié)論及局限

傳統(tǒng)成本理論認(rèn)為成本與業(yè)務(wù)量之間的簡(jiǎn)單線性關(guān)系與現(xiàn)實(shí)中企業(yè)成本管理實(shí)踐并不相符,本文以2012-2016年滬、深兩市A股制造業(yè)上市公司為研究樣本,通過實(shí)證研究發(fā)現(xiàn)我國(guó)制造業(yè)上市公司的成本變動(dòng)與業(yè)務(wù)量變動(dòng)之間并不是完全的線性關(guān)系,其中銷售管理費(fèi)用和營(yíng)業(yè)總成本存在成本粘性,營(yíng)業(yè)成本存在反粘性。

本文的研究局限主要有:不同行業(yè)、不同發(fā)展規(guī)劃和戰(zhàn)略選擇都會(huì)使企業(yè)的成本粘性水平不一致,成本在業(yè)務(wù)量下降時(shí)適度的“遲滯”可能會(huì)使企業(yè)保存一定程度的能力應(yīng)對(duì)未來預(yù)期向好的經(jīng)濟(jì)態(tài)勢(shì),此時(shí)適度的成本粘性可能會(huì)促進(jìn)企業(yè)績(jī)效的提升,但過高的成本粘性水平則可能會(huì)降低企業(yè)績(jī)效,那么企業(yè)的成本粘性水平在何種程度最為適宜呢?以上是本文存在的研究局限,同時(shí)也是未來進(jìn)一步探索的方向。

參考文獻(xiàn):

[1]孔玉生,朱乃平,孔慶根.成本粘性研究來自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2007,(11):58-65.

[2]劉彥文,王玉剛.中國(guó)上市公司費(fèi)用粘性行為實(shí)證分析[J].管理評(píng)論,2009,(3):98-106.

[3]劉武.企業(yè)費(fèi)用“粘性”行為:基于行業(yè)差異的實(shí)證研究[J].中國(guó)工業(yè)經(jīng)濟(jì),2006,(12):105-112.

[4]孫錚,劉浩.中國(guó)上市公司費(fèi)用“粘性”行為研究[J].經(jīng)濟(jì)研究,2004,(12):26-34.

[5]萬壽義,徐圣男.中國(guó)上市公司費(fèi)用粘性行為的經(jīng)驗(yàn)證據(jù)——基于上市公司實(shí)質(zhì)控制人性質(zhì)不同的視角[J].審計(jì)與經(jīng)濟(jì)研究,2012,27(4):79-8.

[6]Dan Weiss.Implications of Cost Behavior for Analyst's Earnings Forecasts[J]. Accounting Review,2010,85(4):1441-1471.

[7]E Noreen,N Soderstrom. Are overhead costs strictly proportional to activity? Evidence from hospital service departments[J].Journal of Accounting & Economics,1994,17(1-2):255-278.