我國居民財產性收入比重的合理性測度研究

2019-04-17 00:55:24蘇浩然

當代經濟科學 2019年2期

蘇浩然

摘要:本文選取中國1992—2015年小口徑的財產性收入數據和社會經濟指標,建立財產性收入分配體系,界定財產性收入比重合理性的內涵和外延,依據外延對財產性收入比重合理性進行測度。結果顯示:從財產性收入分配起點和分配過程視角,現階段中國居民財產性收入比重是基本合理和合理的。但從財產性收入分配結果視角分析,中國居民財產性收入比重合理性變動幅度較大,財產性收入比重大幅波動是造成合理性變動的主要原因。基于測度模型和數值模擬對居民財產性收入比重的合理性區間進行測算,結果顯示中國居民財產性收入比重在合理性區間內并未呈現大幅度增加或減少。為此,應穩步提高居民財產性收入,并采取監督和預警措施來保障居民財產性收入合理發展。

關鍵詞:財產性收入;收入分配;合理性區間;分配系統協調

文獻標識碼:A

文章編號:1002-2848-2019(02)-0066-11

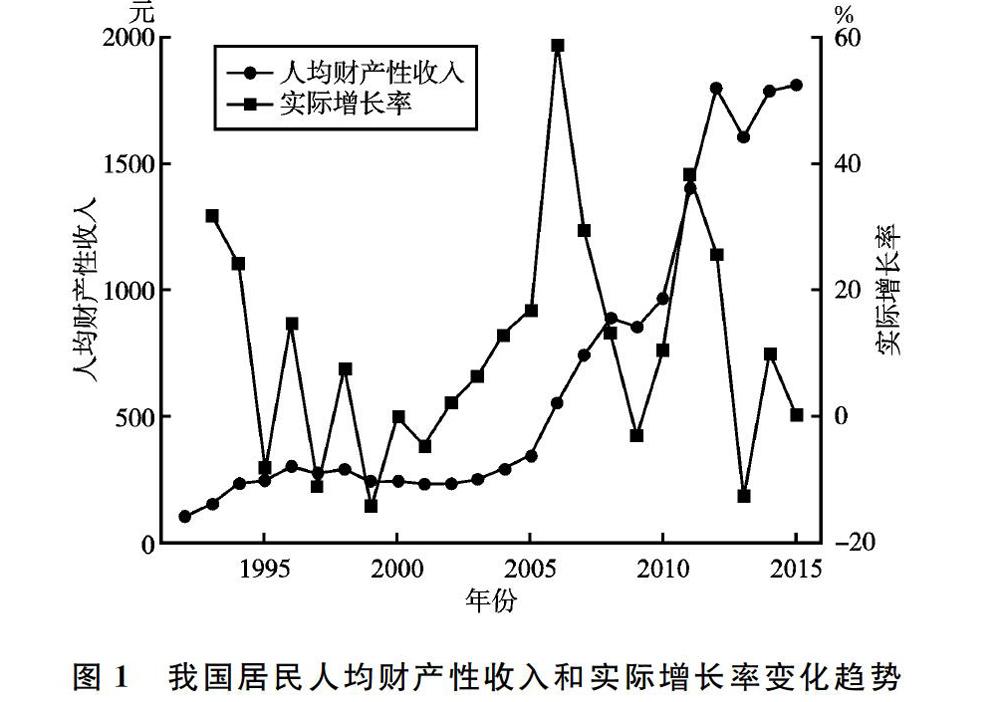

改革開放四十年,受益于市場經濟的興起和發展,我國居民收入和財富積累量都得到空前提高。在產權制度逐漸明晰的背景下,經濟活動者讓財產這種非勞動性生產要素參與市場經濟,不僅實現社會閑散資金的融合,促進擴大再生產,而且成為增加收入的重要渠道。近二十幾年,我國居民財產性收入發展迅速,如圖1所示,1992—2016年,人均財產性收入由101.7元上升至1970.9元,名義年均增長率達到13.3%,實際增長率也達到10.79%,2001—2012年期間甚至呈現近似指數的增長。然而實際增長卻不夠穩定,增速最高可達60%左右,但也存在零增長甚至負增長的情況:2008年金融危機是導致2009年我國人均財產性收入負增長的主要原因;2013年以保險等為主的其他財產性收入減少近22.1%①,造成人均財產性收入的零增長。總體上,我國居民財產性收入比重仍然很低,2015年居民財產性收入占GDP比重甚至不足3%②。即便我國居民財產性收入經歷了快速的增長,并且在分配中的地位逐漸提升,但是居民財產性收入基數小、比重偏低的狀況仍未轉變。

種種跡象表明,我國仍處于財產性收入的積累期。黨的十八大和十九大報告中對財產性收入發展做出明確指示:拓寬居民財產性收入渠道,以期實現讓更多群體獲得財產性收入。我國居民獲取財產性收入的財產源在不斷擴張。2018年4月,國家統計局公布的我國居民恩格爾系數為0.29,首次低于0.3,表明居民將有更多閑散資金轉化為生產性財產。2018年6月,我國個稅起征點提高至5000元,這將有利于中低收入群體積累財富,使他們的流動資金增多。這些都表明我國居民獲取財產性收入的機會在不斷增加,然而近些年我國居民財產性收入比重并未顯著提高,這不禁令人對我國居民財產性收入比重合理性產生懷疑。我國現階段財產性收入比重是否合理?在政策利好的背景下,對居民財產性收入比重的研究顯得非常重要。

一、相關文獻回顧

財產性收入在收入分配問題的研究中占據越來越重要的地位,引起了廣大學者的關注。學者對財產性收入比重的研究,在描述其高低的基礎上,重點探究它對我國經濟效率和社會發展產生何種程度的影響。

財產性收入比重持續偏低對經濟和社會發展會產生不良后果。一方面,它將不利于居民收入快速增加。由于居民財富存量在不斷增加,如果社會群體閑散資金固化,社會資本流動性約束,將不利于社會擴大再生產,長期將影響經濟增長,進而制約居民收入提高。另一方面,它將擴大社會財富差距,固化社會階層,制約我國實現共同富裕。財產分布相較于收入分布更加不平等,其更傾向于富人群體[1],而我國10%收入最高的群體,占有超過40%的社會財富參見World Inequality Report,2018年第106-108頁。[ZW)]。高財富群體的收入中工薪部分所占比重遠低于資本所得,那么社會中更多財產性收入源于高財富群體,意味著廣大群眾的財產性收入水平非常低,甚至“零”財產性收入。研究表明,我國居民整體財產性收入不平等程度逐漸擴大[2-3],這將加劇社會財富的分配不均[4-5]。即使是瑞典這種收入分配比較公平的國家,也未能改善財富分配不均狀況[6]。財產性收入不僅反映投資者智慧,體現物盡所用,使持有財富的價值最大化,而且會增加居民的社會幸福感。財產性收入在一定程度上被認為是社會福利,它帶給居民的幸福感是勞動報酬無法比擬的。然而若政府提供創造福利的平臺不能使廣大群體受益,那么勢必會導致居民失去對政策的認同感。

現行政策有利于增加居民財產性收入,然而在居民財產性收入擴大的同時,也需要謹防其過度膨脹給社會帶來負面效應。一方面,由于金融市場受價格機制主導,財產性收入相對于勞動報酬而言,更易受價格波動影響,可以在短時間內迅速升值或貶值。社會財產的波動會引起經濟波動幅度增加,不利于經濟穩定[7]。與此同時,財產性收入過高也是誘發金融危機的因素之一。本文測算了1997年韓國和2008年美國的總財產性收入比重,兩個國家社會創造總財產性收入占GDP比重分別為53.1%和55.5%

根據美國經濟分析局數據和韓國統計局數據測算。[ZW)],這組數據顯著高于其余年份。雖然金融危機產生的原因是多方面的,但是財產性收入占比過高,有可能造成金融資產泡沫,引發金融危機,進而損害經濟健康發展,也將持續影響居民財產性收入獲取[8]。另一方面,財產性收入屬于資本衍生的收入,如果過高會滋生勞動者的惰性。財產性收入這種非勞動性收入對勞動供給的影響既有激勵效應也有收入效應,相關曲線并非單調遞減,而是一個先正向后負向的變化過程[9]。雖然現階段我國財產性收入水平有助于激勵勞動者積累財富進而獲取財產性收入,從而提高的勞動力供給[10],但是對于理性經濟體而言,如果財產性收入較高,達到了其預期水平,足以抵消不勞動抑或減少勞動時間造成的損失,那么其將傾向于減少勞動供給時間,尤其對于年輕群體,財產性收入無節制增加將使他們減少勞動力供給[11-12]。