市場環境對城鎮居民地區消費差距的影響

2019-04-17 00:55:24葛晶李翠妮張龍

當代經濟科學 2019年2期

關鍵詞:互聯網金融

葛晶 李翠妮 張龍

摘要:本文利用2014年中國家庭追蹤調查數據(CFPS),采用多層次線性模型考察了市場環境如何通過“心理賬戶”對城鎮家庭地區消費差距產生影響。研究表明:我國城鎮家庭工資性收入和經營性收入的消費彈性具有明顯的“心理賬戶”特征,個體主要通過建立負債賬戶作為預防過度消費的參照點,使得工資性收入和經營性收入等“血汗錢”的變動對消費支出的影響較小;各“心理賬戶”之間存在著有限的替代性,市場潛能和互聯網金融的發展有利于削弱工資性收入和經營性收入的過度消費預防機制,但房價上漲仍會促使居民為了購房而縮減生產性消費支出;地區勞動力市場和房地產市場發展的非均衡性分別是導致一般性消費彈性和生產性消費彈性出現地區差距的主要原因,其解釋力度分別達到20.25%和16.07%。因而,地區消費差距主要由家庭金融財富和住房財富上的分布差異以及地區勞動力市場和房地產市場的發展差異產生。

關鍵詞:心理賬戶;市場環境;消費差距;消費彈性;市場潛能;互聯網金融;房地產市場

文獻標識碼:A

文章編號:1002-2848-2019(02)-0077-11

改革開放以來的近30年里,我國保持了年均10%以上的經濟增長速度,創造了人類經濟增長史上的“中國奇跡”,這與我國市場化改革大方向和地方政府競爭的制度設計緊密相關。但2008年以后我國經濟陷入“增長減速”的困境,對此,政府于2009年向市場投入了4萬億元投資(兩年)和10萬億元貸款,2012年以后又多次采取了類似的刺激性政策,但均未達到預期的效果。這種依賴高儲蓄、高投資和高外部需求的短期增長策略逐漸遭到社會各界的詬病,為此,黨的十九大報告中指出“完善促進消費的體制機制,增強消費對經濟發展的基礎性作用”。可見,促消費保增長已經成為中國經濟發展的長期戰略。

事實上,消費不足一直是制約我國經濟持續健康發展的重要因素。從1980年到2010年,我國最終消費占GDP比重由65.5%下降到47.4%,此后有所回升,2017年達到53.6%,但仍遠低于同期世界平均水平,其中,一個重要原因便是地區間較大的消費差距。我國居民的消費總量和消費結構在地域上呈現出明顯的梯度特征,2016年城鎮居民人均消費水平最高的上海市(5.3萬元/年)是最低的吉林省(1.8萬元/年)的將近3倍,2015年北京市城鎮居民家庭恩格爾系數為22.10%,湖南(31.20%)、貴州(34%)、四川(35.19%)等中西部省市則相對較高。因此,如何縮小地區消費差距,刺激總體消費水平是我國經濟能否突破“增長減速”的關鍵問題之一。

一、文獻綜述

在完全理性假定下,傳統的消費支出理論對現實消費者的思維模式和行為決策解釋力度有限,Thaler[1]首次將心理學引入經濟學分析框架,用“心理賬戶”來描述有限理性消費者通過內部控制系統來評估和控制預算支出,從而對消費、儲蓄和其他家庭決策行為產生影響的零散化決策行為。“心理賬戶”解釋了不同消費與收入的結構效應,但越來越多的人注意到,即便是收入和財富結構相同的家庭,也可能存在著巨大的消費差距,鄒紅等[2]利用1989—2009年CHNS數據的研究就發現我國居民消費不平等一直大于收入不平等。Thaler[3]認為由個體對一定數量的貨幣的認知所決定的“心理賬戶”會受到自身框架、內容以及所處環境的影響。事實上,正如Granovetter[4]所言,經濟人的決策行為“嵌入”在當下具體的社會環境中,是一種處于社會化不足和過度社會化之間的“中度”狀態。“嵌入性”概念最早由Polanyi[5]提出,其用來描述一種與“脫嵌性”相反的狀態。Granovetter[4]發展了這一概念,又經過學者們的不斷補充,嵌入性理論日臻完善,成為經濟行為的重要分析工具,使組織行為理論、消費行為理論等向著更加精細化的方向發展。嵌入性作為一個研究綱領,很快被學者們所接受并應用于經驗研究當中。Dolfsman[6]利用唱片排行榜對流行音樂唱片消費的影響,說明了消費者消費行為中嵌入性的存在。Feagan等[7]基于對加拿大農場主市場中消費者的消費行為調查,發現消費者從農場市場購買農產品的行為同樣具有“嵌入性”特征。王寧[8]則系統地闡釋了消費“嵌入性”研究范式的重要性,認為消費“嵌入性”是揭示現代社會中由系統所引發的消費脆弱性的關鍵工具。因此,地區消費差距可視為消費者“心理賬戶”和市場環境共同作用的結果。

盡管缺少可供借鑒的利用“心理賬戶”和“嵌入性”解釋地區消費差距的模型,但地區消費差距本質上是地區消費增長進而形成差距的過程。已有文獻不乏關于市場環境對我國居民消費增長影響的探討,主要可以分為三類:一是勞動力市場[9],主要基于我國勞動力收入份額和消費率同步下降的事實,認為勞動力市場的不確定性抑制了居民消費增長。二是金融市場。汪偉等[10]認為不完善的金融市場導致中小企業融資約束收緊,被迫減少員工的利潤分配,導致居民家庭勞動收入份額和消費水平降低。張漾濱[11]的研究發現,股票市場對居民消費的影響僅在長期具有財富效應。三是房地產市場。關于房價波動對我國居民消費的影響作用在學術界尚未達成一致結論,部分研究認為可持續的房價上漲通過財富效應有利于居民消費增長[12],另一部分研究則認為“房產投資”和“剛需”抑制了居民消費[13],而段忠東[14]認為房價對居民消費的影響存在非線性特征,房價增長率較低時,有助于居民消費,反之則具有擠出效應。

綜上所述,在完全理性假定下將消費者視為自主決策的“原子人”實質是一種社會化不足的觀點,而將居民消費水平完全歸因為外界因素又是一種過度社會化的觀點。兩類研究都簡化了消費者消費行為決策的過程,從而在一定程度上降低了模型的解釋力度。目前缺少基于“嵌入性”理論,從“心理賬戶”和市場環境兩方面系統解釋我國地區消費差距成因的研究,針對此,本文通過對接2014年中國家庭追蹤調查數據城鎮部分和同一時期宏觀數據,實證研究了市場環境通過“嵌入性”對我國城鎮居民消費“心理賬戶”的影響特征。

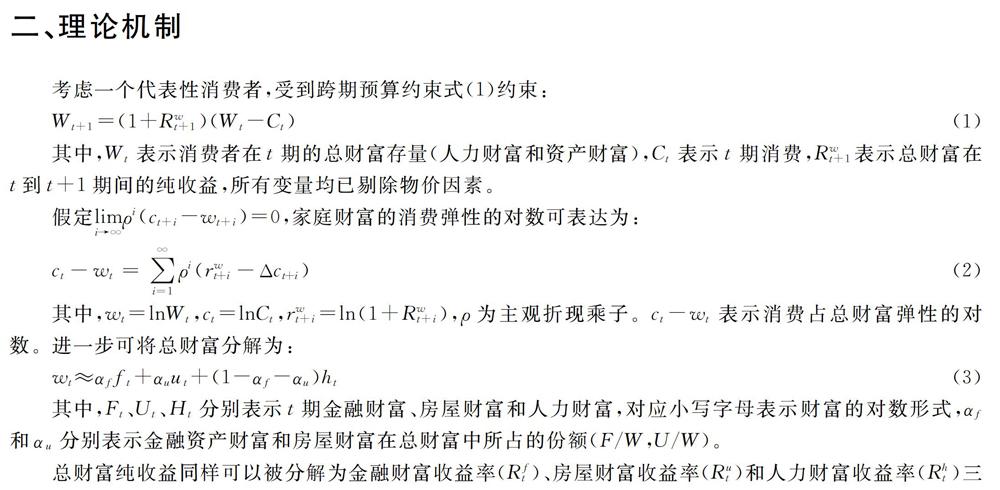

從式(5)中可以看出,若要在t期使得消費者達到更高的消費彈性,存在三種路徑:

一是減少未來消費的可能性(ct+i)。今天更多的消費意味著明天更少的消費,個體需要對不同時期的消費效用進行權衡,而未來消費(ct+i)能對今天的自己產生多少效用,取決于主觀貼現因子ρ的大小,新古典經濟學利用指數貼現模型分析未來消費對消費者當前效用的貢獻,其中一個隱含的假定條件是不遠將來的貼現率與未來兩點之間的貼現率一致。但隨著實驗經濟學的發展,Strotz[15]發現與指數貼現模型相矛盾的是,主觀貼現率存在一個時變問題:“現在的自己”更偏好于減少消費增加儲蓄,而“未來”的自己則不愿意完成該計劃。這使得貼現率隨著時間遞減的雙曲折現模型逐步被學者們廣泛接受,他們認為,個體由于普遍缺乏耐心,尤其是短期內的個體行為具有更高的主觀貼現率,而且幾乎超過了利率水平[16]。那么,這是否意味著消費者更傾向于透支未來進行當期消費呢?Loewenstein和Thaler[17]認為人的大腦中存在著兩種決策機制,一是短期的、沖動的,二是長遠的、克制的。消費者會采取一些無法反悔的措施和內部強制策略來對自己當下的非理性消費(尤其是對非必需品:文化、娛樂消費等)進行控制——自我控制。這解釋了為什么個體會同時擁有儲蓄和負債兩種賬戶考慮到負債的高額利息遠遠大于儲蓄,這種做法在新古典經濟學中被認為是不理性的。對于一個沒有自我控制能力的消費者(短期內ρ非常大),在償還債務之后又會迅速累積欠款,這類消費者實際上是將負債賬戶視為消費支出的一個參照點,而將儲蓄置于一個有著獨立參照點的“心理賬戶”中該參照點通常與當前儲蓄賬戶中的金額相關,個體往往不愿意看到儲蓄賬戶中的金額減少。以防止動用儲蓄賬戶發生過度消費。以上分析表明,消費者主要以負債賬戶作為消費支出的參照點,而個人收入或財富的變動,尤其是工資性收入或經營性收入等通常被家庭居民視為“血汗錢”的變動,對消費習慣的影響較小。因此本文提出研究假設:

H1:在控制負債水平后,工資性收入和經營性收入的消費彈性顯著下降。

二是減少另外兩種財富的消費彈性。心理賬戶強調個體有限理性對于消費、儲蓄等經濟決策的影響,在有限理性下,個體的經濟決策是零散的而不是綜合的,這有利于簡化消費者的決策過程。除了利用負債賬戶防止過度消費,消費者利用心理賬戶進行自我控制的另一個表現是將消費劃分為不同類型(衣服、娛樂、教育等),各類型消費均具有其獨自的參照點,這使得各類財富對某一消費品的消費彈性僅存在有限的替代關系。例如,對于一個個體經營戶來說,經營收入的上漲并不會使其改變原有的文化、娛樂等非生活必需品的消費習慣,但若獲得一筆來自于賭博、中獎等意外性的收入,這種消費支出規模可能會迅速擴大。這同樣表明,當這種意外性的收入被消耗殆盡時,消費者并不愿意動用其他收入或財富以維持當前消費習慣。因此本文提出研究假設:

H2:各類消費彈性之間存在著有限的替代關系。

三是獲取更高的財富收益率(rf,ru,rh)。由上述分析可知,消費者對一定數量貨幣的認知決定了該貨幣所對應的心理賬戶類型,但貨幣在消費環境所發揮的效用仍會受到自身框架、內容以及所處環境的影響[3]。“嵌入性”理論解釋了外部環境對個體經濟決策的影響過程,認為個體決策行為“嵌入”在當下具體的社會環境中,是一種處于社會化不足和過度社會化之間的“中度”狀態[4]。一方面,結合式(5)可知,消費者對一定數量貨幣的認知及其所決定的心理賬戶嵌入在勞動力市場、金融市場和房地產市場之中,由于未來財富收益率本身不可觀測,消費彈性實際上是受到未來財富預期收益折現的影響,在適應性預期下,各類財富所對應的市場波動成為影響消費者未來預期收益的主要因素。另一方面,個體進行儲蓄行為是為了應對未來的不確定性,這使得個體對待儲蓄賬戶的變動十分謹慎。因此,市場環境波動會對消費者這種通過建立儲蓄和負債賬戶的自我控制方式和零散化決策行為產生影響。例如,在勞動力市場前景較差的情況下,消費者隨時面臨著工資性收入降低的可能,此時消費者會強化自我控制過程,通過縮減消費擴大儲蓄賬戶,進而降低了工資性收入對消費支出的參照作用。因此本文提出研究假設:

H3:市場環境的前景越差,各類財富的消費彈性越小(個體通過設定“心理賬戶”預防過度消費的特征越明顯)。

表3報告了協方差模型的回歸結果,從離異數(-2LL)來看,第(2)(4)(6)列與表2第(2)(4)(6)列具有相同的固定效應,因此可以進行比較。離異數差值服從χ2分布,自由度為44(即46-2),均在1%水平下達到統計意義上顯著,表明協方差模型的擬合優度要更好。

從固定效應來看,各類財富對各類消費的彈性具有明顯的差異,表明我國城鎮居民消費行為具有顯著的“心理賬戶”特征。在未引入負債變量時,對一般性消費影響最大的是工資性收入,而對生產性消費影響最大的是其他金融財富。在引入負債變量后,經營性收入的回歸系數由顯著變為不顯著,工資性收入的回歸系數顯著變小,其他負債對城鎮居民消費都具有顯著的促進作用,對生產性消費的影響要大于一般性消費。這驗證了本文的假設H1。消費者同時建立儲蓄和負債賬戶,期望在本期付清債務后下期繼續利用債務積累進行消費,此時,消費者將債務積累設置成為一個參照物,防止過度消費行為[27]。由于融資約束和工作搜尋成本,使得個體經營者資本積累更為困難并且機會成本更高,導致這種過度消費行為預防機制更為明顯,進而使得經營性收入對消費支出影響不顯著。

從隨機效應來看,工資性收入和儲蓄、現金對各消費類型的影響作用在各地區存在著顯著差異,經營性收入雖然對各類消費不存在顯著影響,但隨機效應達到統計意義上顯著,個體經營戶的過度消費預防機制的有效程度可能與地區金融可得性和市場潛能等相關。其他金融財富(包括股票、期貨、國債等)的隨機效應未達到統計意義上顯著,隨著互聯網的普及,這類金融產品和金融衍生品嵌入的市場環境的差異逐漸縮小,因此對城鎮家庭消費的影響在地區間也不存在顯著差異。最后,自有住房對城鎮家庭生產性消費的影響在地區間具有顯著差異,其他房產對一般性消費的影響則不具有顯著差異。整體來看,地區間工資性收入對一般性消費影響的差異性最大,經營性收入對生產性消費影響的差異性最大。下文將通過引入層二變量檢驗市場環境嵌入對城鎮居民消費心理賬戶的影響作用。

表4報告了完整模型的回歸結果。相同的市場環境對于各類財富消費彈性的影響差異較大,我國城鎮居民對各類財富效用的個人認知存在著較大差別,且受到自身所處的直接市場和關聯市場環境的影響。具體來看,各類市場環境的改善都有利于工資性收入的消費彈性增大。市場潛能對經營性收入的各類消費彈性沒有產生有效影響,但互聯網金融的發展對其具有顯著的促進作用,互聯網金融有助于增加地區金融可得性,弱化了個體經營戶的過度消費預防機制。上述回歸結果在一定程度上驗證了本文的假設H3。但市場潛能和互聯網金融的發展幾乎都顯著抑制了住房財富的消費彈性,表明在市場前景良好的時候,本身擁有較高住房財富的個體更希望通過買房積累個人財富,從而對消費支出產生“擠出效應”。除此之外,房地產市場價格上漲除了顯著提高了工資性收入的消費彈性,對其他財富的消費彈性幾乎都具有抑制作用。這與李雪松和黃彥彥[12]的研究結論一致,在房價上行階段,居民家庭為購房而儲蓄,降低了消費彈性。房地產價格上漲具有抑制儲蓄和現金消費彈性的作用,尤其是對于生產性消費彈性。這反映了當前房地產投資已經在我國城鎮居民家庭消費和投資決策中產生了極為深遠的影響。

整體來看,對于一般性消費品,在面對市場環境惡化時,居民家庭為應對不確定性,會通過縮減工資性收入的消費彈性提高儲蓄水平,但購房意愿也會隨之下降,使得購房意愿對消費的“擠出效應”減小,有利于維持當前消費習慣;對于生產性消費品,在面對金融環境惡化時,消費者會縮減工資性收入的消費彈性,但也會通過增加自由住房和儲蓄、現金的消費彈性盡力維持當前消費。各“心理賬戶”之間具有一定的替代性,但這種替代性是有限的,假定家庭財富不變,通過加總各財富的消費彈性可以看出,市場環境的改善會增加家庭一般性和生產性消費,僅有房價上漲會抑制生產性消費。這驗證了本文的假設H2。

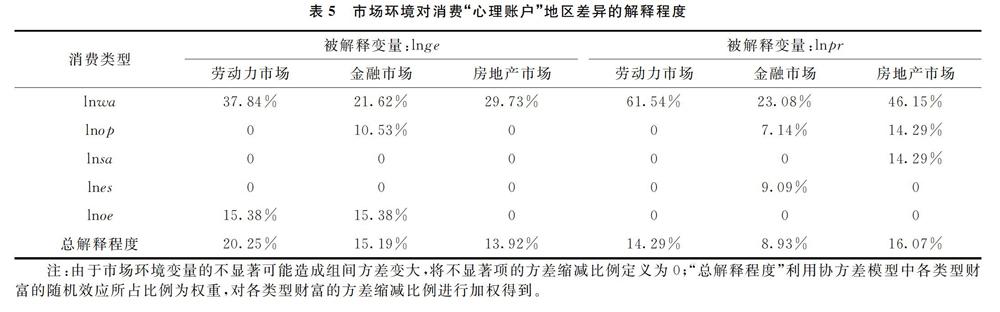

從擬合優度來看,引入房地產市場環境變量時,模型的離異數最小,表明房地產市場環境對我國城鎮居民消費“心理賬戶”地區差距的解釋力度最強,但由于各市場環境度量的量綱不同,我們仍需要通過組間方差縮減比例進行進一步考察。

在表5中,各類型市場環境均是對工資性收入的消費彈性在地區間差異的解釋程度最高,且均為正相關,當前我國政府在改善市場環境的同時,應注重提高勞動收入份額,進而縮小地區收入差距。總體來看,勞動力市場對各類財富的一般性消費品彈性在地區間的差距的解釋程度最大,達到20.25%,房地產市場對各類財富的生產性消費品彈性在地區間的差距的解釋程度最大,達到16.07%。在新時代下,隨著物質生活需求逐步得到滿足,人們更注重精神生活,文化等生產性消費在居民家庭消費決策中愈發重要,需警惕房地產市場泡沫以及房價上漲造成的內需緊張,以加速我國經濟結構和增長動力的轉型。

五、結論

本文使用2014年中國家庭追蹤調查(CFPS)數據,采用多層次線性模型,考察了市場環境、心理賬戶對中國城鎮居民消費地區差距的影響。研究結論表明:第一,我國城鎮居民家庭偏向于以負債賬戶作為預防過度消費的參照點,這在工資性收入和經營性收入等被居民視為“血汗錢”的消費彈性中尤為明顯,因而工資性收入和經營性收入的消費彈性相對較小。金融財富和住房財富的消費彈性相對較大,它們的地區分布差異產生了較高的地區消費差距。第二,各“心理賬戶”之間存在有限的替代性,市場潛能和互聯網金融的發展削弱了工資性收入和經營性收入的過度消費預防機制,有利于增加一般性和生產性消費,但房價上漲會抑制生產性消費。第三,在三類市場環境中,地區勞動力市場和房地產市場發展不均衡分別是導致一般性消費彈性和生產性消費彈性出現地區差距的主要原因,其解釋程度分別達到了20.25%和16.07%。綜上所述,地區消費差距主要來源于家庭金融財富和住房財富上的分布差異以及地區勞動力市場和房地產市場的發展差異。本文揭示了我國城鎮居民消費與財富水平的結構性關系問題,可為政府制定有關提升城鎮居民消費水平提供一定的決策依據。在思考和處理城鎮地區消費差距時,應具有全局意識,針對性掌握和利用資源,因地制宜,切勿“一刀切”。

參考文獻:

[1] Thaler R.Toward a positive theory of consumer choice[J].Journal of Economic Behavior & Organization, 1980, 1(1): 39-60.

[2] 鄒紅, 李奧蕾, 喻開志.消費不平等的度量、出生組分解和形成機制——兼與收入不平等比較[J].經濟學(季刊), 2013(4): 1231-1254.

[3] Thaler R H.Mental accounting matters[J].Journal of Behavioral Decision Making, 1999, 12(3): 183-206.

[4] Granovetter M.Economic action and social structure: The problem of embeddedness[J].American Journal of Sociology, 1985, 91(3): 481-510.

[5] Polanyi K.The great transformation[M].Boston: Beacon Press, 1957.

[6] Dolfsma W.Mediated preferences: How institutions affect consumption[J].Journal of Economic Issues, 2002, 36(2): 449-457.

[7] Feagan R B, Morris D.Consumer quest for embeddedness: A case study of the Brantford farmers market[J].International Journal of Consumer Studies, 2009, 33: 235-243.

[8] 王寧.從“消費自主性”到“消費嵌入性”——消費社會學研究范式的轉型[J].學術研究, 2013(10): 38-44.

[9] 李稻葵, 徐翔.二元經濟中宏觀經濟結構與勞動收入份額研究[J].經濟理論與經濟管理, 2015(6): 21-28.

[10]汪偉, 郭新強, 艾春榮.融資約束、勞動收入份額下降與中國低消費[J].經濟研究, 2013(11): 100-113.

[11]張漾濱.中國股價與房價波動對居民消費的影響研究[J].管理世界, 2012(1): 178-179.

[12]顏色, 朱國鐘.“房奴效應”還是“財富效應”?——房價上漲對國民消費影響的一個理論分析[J].管理世界, 2013(3): 34-47.

[13]李雪松, 黃彥彥.房價上漲、多套房決策與中國城鎮居民儲蓄率[J].經濟研究, 2015(9): 100-113.

[14]段忠東.房價變動對居民消費影響的門限測度——基于中國35個大中城市的實證研究[J].經濟科學, 2014(4): 27-38.

[15]Strotz R H.Myopia and inconsistency in dynamic utility maximization[J].Review of Economic Studies, 1956, 23(3): 165-180.

[16]Shefrin H M, Thaler R H.The behavioral life-cycle hypothesis[J].Economic Inquiry, 1988, 26(4): 609-643.

[17]Loewenstein G, Thaler R H.Anomalies: Intertemporal choice[J].Journal of Economic Perspectives, 1989, 3(4): 181-193.

[18]Tate R L.Reviewed work: Multilevel models in educational and social research by Harvey Goldstein[J].Journal of Educational Statistics, 1988, 13(2): 187-191.

[19]Steger T M.Economic growth with subsistence consumption[J].Journal of Development Economics, 2000, 62(2): 343-361.

[20]閆新華, 杭斌.內、外部習慣形成及居民消費結構——基于中國農村居民的實證研究[J].統計研究, 2010(5): 32-40.

[21]Lettau M, Ludvigson S C.Understanding trend and cycle in asset values: Reevaluating the wealth effect on consumption[J].American Economic Review, 2004, 94: 276-299.

[22]鄒薇, 袁飛蘭.勞動收入份額、總需求與勞動生產率[J].中國工業經濟, 2018(2): 5-23.

[23]Krugman P.Increasing returns and economic geography[J].Journal of Political Economy, 1991(3): 483-499.

[24]Kamal F, Lovely M E, Ouyang P.Does deeper integration enhance spatial advantages? Market access and wage growth in China[J].International Review of Economics & Finance, 2012, 23: 59-74.

[25]李春琦, 李立.家庭勞動力供給對消費平滑的影響效應: 基于CFPS數據的微觀實證[J].當代經濟科學, 2018(5): 70-78.

[26]Cohen J.Statistical power analysis for the behavioral sciences[M].Elsevier Inc., 1977.

[27]Thaler R H.Psychology and savings policies[J].American Economic Review, 1994, 84(2): 186-192.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21