產融結合對傳統工業轉型升級的影響研究

2019-04-17 00:55:24莊仲喬

當代經濟科學 2019年2期

關鍵詞:創新能力

莊仲喬

摘要:近年來,傳統工業正從粗放型發展模式向創新驅動型發展模式轉變。產融結合成為傳統工業轉型升級不可或缺的助推力。本文通過建立銀企之間的信號傳導博弈模型,選取2000—2017年紡織業A股上市公司數據進行實證分析。研究結果表明,產融結合對企業創新能力的提升具有正面影響,能緩解企業的融資約束,從而獲得金融機構資金支持,增加企業的研發投入,提高企業的創新能力,助推傳統工業的整體轉型升級。因此,應進一步開放對金融市場的限制,提高市場運行效率,激發企業的創新活力;同時注重以高質量發展為導向,統籌優化資源配置,促進傳統工業向高新技術產業轉型發展。

關鍵詞:產融結合;融資約束;研發投入;創新能力;傳統工業轉型升級

文獻標識碼:A

文章編號:1002-2848-2019(02)-0122-07

改革開放以來,國家經濟蓬勃發展,其中傳統工業發展起到了至關重要的作用,為經濟繁榮和擴大就業做出了巨大貢獻。但快速發展的經濟背后隱藏著巨大的成本代價。面對日益加大的資源環境約束,傳統工業正在從要素驅動型發展模式向創新驅動轉型,由資源消耗型向綠色發展轉型。在傳統工業轉型的關鍵時期,從眾多學者研究成果來看,傳統工業實現轉型升級的關鍵在于創新能力的提升。近年來,隨著金融行業的快速發展,資本市場逐漸成熟,產融結合逐漸成為經濟發展的重要路徑之一。產融結合是指非金融類企業與金融類企業通過互相持股等方式進行結合,常用的方式是銀行等金融機構參股非金融企業或非金融企業參股金融類企業。因此,本文將通過分析非金融類企業持股金融類企業的產融結合方式,建立銀企之間的信號傳導博弈模型解釋產融結合如何緩解企業的融資約束,即在信息不對稱的金融市場上,優質企業通過進行產融結合向銀行等金融機構發出信號,使自己區別于經營前景差的企業,從而解決信息不對稱的問題,以此來獲得銀行貸款。產融結合對解決傳統工業轉型問題具有重要意義,是傳統工業轉型升級不可或缺的助推力。因此,有必要進一步探討產融結合促進傳統工業轉型升級的內在機制。

一、文獻述評

在微觀層面,企業參股或控股金融機構這一行為有效提高了企業的融資便利度,因此本文主要從企業融資便利性角度來梳理產融結合對傳統產業轉型升級的影響。李維安等[1]以2006—2010年滬深A股非金融類上市公司作為研究樣本,研究了“實業+金融”的產融結合模式對企業投資效率的影響,發現企業控股金融機構減少投資不足的作用較強,并闡述了如何通過控股金融機構,進而對產業轉型升級的影響。萬良勇等[2]的實證研究發現,產融結合可以解決企業的融資效率,從而在微觀視角上促進產業轉型升級。

在宏觀層面,現有文獻主要研究了產融結合促進產業升級的思路。陳創波[3]從產業融合效率的角度研究制造業的轉型升級,選取2003—2013年42家參股金融企業的工業企業作為樣本,采用DEA方法測算企業的產融結合效率,發現要想通過提高產融結合效率來促進制造業轉型升級,首先需要提升企業運營效率。馬永斌[4]認為金融支持是制造業轉型升級的必要條件,基于產融結合的模式、機制與效果,認為增進協同效應才是產融結合促進制造業企業轉型升級的關鍵。邢天添[5]主張深化產融結合實踐、創新金融服務模式、彌補金融服務短板,將貨幣資金的活水引入實體經濟,實現產業金融與傳統金融的協調發展。涂文勝[6]認為產融結合可以通過產業與參股金融機構共同組成協作關系網,使金融資本與產業資本實現融合,提高資本實力和企業資金效率,推動制造業的產業升級。何德旭[7]認為隨著市場經濟的發展,產業和金融的融合成為一種新的經濟發展范式,但是新常態下產業融合需要規范化,應該以產業發展為基礎,通過產融結合促進要素的集聚和配置來促進產業轉型升級。也有學者根據已有研究發現,企業創新能力的提高會促進產業轉型升級,特別是傳統工業轉型升級[8]。企業創新能力的提升顯然會使傳統工業由勞動密集型向技術密集型發展,從而逐漸由傳統工業向高新技術產業過渡[9]。

在產業轉型方面,有學者研究了金融要素對產業轉型的影響。陳峰[10]通過政治經濟學的理論分析得出,經濟金融化會促進儲蓄和投資流量的擴大,同時有利于投資效益的提高與產業結構調整。易信等[11]發現金融業發展可以加快產業結構轉型的速度,其中機制是技術創新的“水平效應”與“結構效應”。饒萍等[12]發現信貸融資與研發投入都對產業結構升級有影響,并通過實證檢驗表明其作用均為正向影響。

綜上所述,已有學者分別研究了產融結合與企業融資約束、融資約束與研發投入、研發投入與創新能力、創新能力與產業轉型升級之間的關系。當前,有必要將產融結合與傳統工業轉型升級聯系在一起,并深入探討它們之間的影響路徑。

二、理論分析

(一)產融結合與企業融資約束

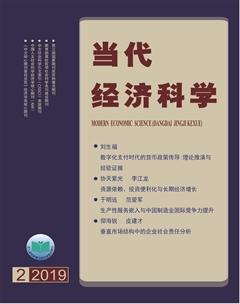

金融機構與企業之間信息不對稱的問題比較普遍,導致企業獲取信貸資金的難度較高。經營前景較差的企業有可能偽裝成經營前景較好的優質企業,銀行等金融機構則只能根據兩類公司的平均水平給予信貸資金。如此一來,經營前景較差的公司得到的信貸資金會高于其期望值,而經營前景較好的優質公司得到的信貸資金卻低于其期望值。市場存在逆向選擇,優質公司的信貸需求無法被滿足,融資約束問題更為嚴重,金融市場投資效率降低。為降低其信息不對稱程度以提高市場運行效率,建立合理的信號傳導機制無疑是縮小信息差距的有效方法[13]。本文為此建立一種“信號博弈”模型,將企業作為信號發送者,將銀行等金融機構作為信號接受者。根據模型要求,設立以下假定:

假定1:企業是有信貸需求的被選擇方,而銀行等金融機構是擁有相對優勢的主動方,可以自主選擇貸款對象。

假定2:為簡化模型,金融市場上的企業只有兩種類型,即經營前景好的優質企業與經營前景不佳的企業,并默認該信息作為企業的私人信息,而銀行等金融機構區分這二者的成本較高。在第一階段,銀行等金融機構只能收到企業發出的信號,而無法看到企業的私人信息。

假定3:基于簡化分析的需要,假定企業參股銀行僅僅是為了獲取傳遞信息的需要,并不能提高企業的盈利水平。將金融機構認可企業產融結合的程度作為區分公司質量的信號,原因主要在于企業通過參股金融機構進入其關系圈,進而獲得圈內成員的信任[14],而金融機構會對其信任的企業優先發放信貸資金,提供優惠的信貸政策[15]。

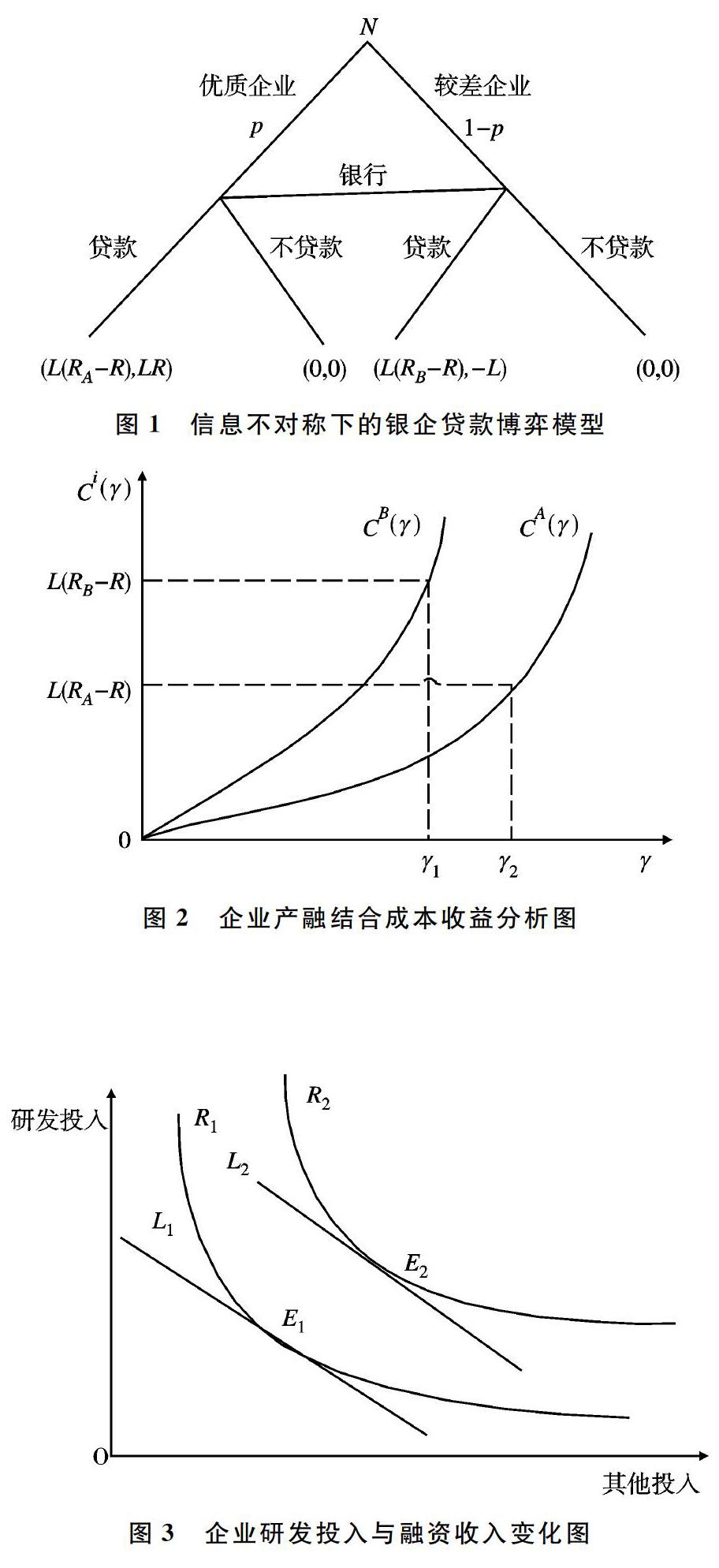

假定4:產融結合成本隨著產融結合程度的提高而上升,并且經營前景較差的企業進行產融結合的成本高于經營前景較好的企業。

對于假定4而言,如果產融結合對兩種企業的成本相同,那么經營前景較差的企業可以選擇同樣的產融結合程度進行偽裝,使區分類型不可行,無法達到分離均衡,故可以假設由于經營前景較差的企業自身的財務狀況導致其進行產融結合的成本較優質企業高。

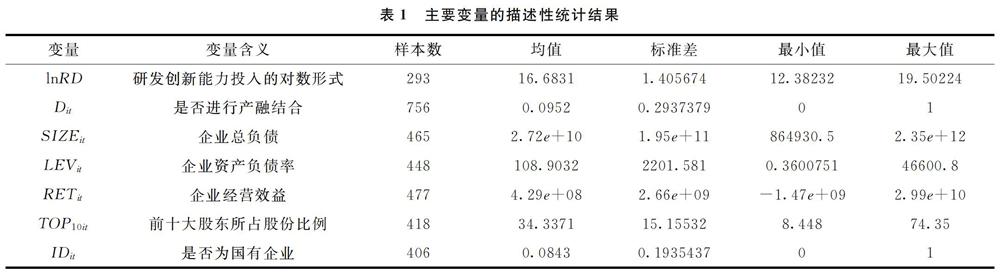

將企業分為兩種類型,發展前景較好的優質企業A與發展前景較差的企業B,兩種企業的收益率分別為RA與RB,且RB 在不完全信息條件下,銀行只能對優質與較差兩種企業選擇同樣的貸款政策,無論是給予二者同樣的投資還是都不投資,都無法使市場效率最大化。建立信息傳導機制的情況下,將企業進行產融結合的成本函數記為Ci(γ),其中,γ是企業進行產融結合的程度,可以具體化為企業對銀行的持股數;i=A或B,表示企業類型。對于優質企業而言,由于其財務狀況較為良好,進行產融結合的成本較低,即CA(γ) 圖2成本曲線中,產融結合的規模、實現成本等具有遞增性質。較差企業為使預期收益高于產融結合成本,會選擇使L(RB-R)≥CB(γ)的產融結合程度,如圖2所示,應選擇小于等于γ1的產融結合程度,即γB≤γ1;優質企業為使其預期收益為正,會選擇使L(RA-R)≥CA(γ)的產融結合程度,如圖2所示,應選擇小于等于γ2的產融結合程度,即γA≤γ2;同時為了與較差企業相區分,優質企業會選擇γA∈(γ1,γ2)的產融結合區間。因此,當銀行等金融機構觀察到γA時,會認為企業是優質企業的概率為1,選擇貸款;當銀行等金融機構觀察到γB時,會認為企業是較差企業的概率為1,將傾向于不進行貸款。較差企業為使預期收益最大,會選擇γB=0,即選擇不進行產融結合,企業與銀行等金融機構均沒有動力偏離這一假定的最優戰略,此時信貸市場就實現產融結合信號博弈的分離均衡,提升了市場運行效率。 根據上述信號博弈模型可得出推論:優質企業會選擇進行產融結合作為傳導信號,使自己區別于經營前景差的企業,從而可以得到銀行等金融機構的資金支持,緩解融資約束,導致企業總投資增加。而根據廠商利潤最大化的企業最優決策理論,將單個企業的研發投入和其他投入作為兩類投入要素。在企業投資偏好不變的情況下,當生產者總投入增加時,對每種投入要素的需求一定也會增加。代入本文模型,如圖3所示,研發投入數量與企業預期收益的變動方向一致,故企業的最優決策點由E1轉移至E2,企業的研發投入增加,預期收益增加,傾向于對傳統工業進行轉型升級。 根據干中學模型中的知識生產函數[16],技術進步水平取決于投入研發的資本水平,且導數為正,因此企業創新能力與企業研發投入成正比。企業創新能力的提升能夠促進傳統產業轉型升級。 三、模型設定 (一)數據來源 本文選擇紡織業作為傳統工業的代表行業進行實證檢驗,并選取了2000—2017年紡織業A股上市公司的數據作為研究樣本,剔除ST和數據缺失嚴重的樣本,得到了68家上市公司的非平衡面板數據。對于產融結合數據,由于國家明確規定商業銀行等金融機構不得直接向非金融企業投資,所以本文采用上市的紡織企業參股上市金融機構和非上市金融機構的數據來衡量對應企業是否進行了產融結合。當企業擁有被持股金融機構股份5%以上時,認為該企業進行了產融結合,才將其作為產權融合的樣本。本文數據均來自于CSMAR數據庫、WIND數據庫及RESSET數據庫。 五、結論與政策建議 本文通過構建產融結合影響傳統工業轉型升級的內在機制框架分析,用以解釋產融結合對于傳統工業轉型升級的影響方向及影響路徑。首先,建立銀企之間的信號傳導博弈模型,[JP2]解釋了產融結合如何緩解企業的融資約束,[JP]即在信息不對稱的金融市場上,優質企業通過進行產融結合向銀行等金融機構發出信號,使自己區別于經營前景差的企業,從而獲得金融機構貸款。企業總預算的提高增加了企業的研發投入,促進企業創新能力的提高,從而導致了傳統工業的轉型升級。其次,通過選擇紡織業作為傳統工業的代表行業進行實證檢驗,選取2000—2017年紡織業A股上市公司的數據作為研究樣本,并借助統計分析軟件進行了實證檢驗,結果表明,產融結合對傳統工業轉型升級具有正向影響。 依據上述結論,本文提出如下政策建議: (1)國家應進一步開放對金融市場的限制,既促使產業資本與金融資本更加多元化的結合,又可以減輕市場的信息不對稱程度,使銀行等金融機構能夠以較低成本獲取企業信息,并區分不同性質企業,更好地選擇合適的貸款對象,進而提高市場運行效率,助推傳統工業轉型升級。 (2)政府應加大科技投入力度,充分利用創新補貼等多樣化的政策手段支持傳統工業企業的研發活動,使企業可以持續投入研發資金,保障研發活動順利進行,同時有充足資金使研發成果轉化為現實生產力,真正提高勞動生產率。 (3)政府應轉變和健全職能,優化營商環境,更好地利用微觀手段,與宏觀政策相配合解決傳統工業發展中的問題。 (4)國家應完善對于地方政府的評價機制。不僅考慮GDP等經濟指標,更應兼顧有關產業結構調整和轉型升級的評價性經濟指標,避免地方政府盲目追求經濟增長,忽略資源要素的合理配置與產業轉型升級。 參考文獻: [1] 李維安, 馬超.“實業+金融”的產融結合模式與企業投資效率——基于中國上市公司控股金融機構的研究[J].金融研究, 2014(11): 109-126. [2] 萬良勇, 廖明情, 胡璟.產融結合與企業融資約束[J].南開管理評論, 2015(2): 64-72. [3] 陳創波.我國制造業產融結合效率與投資效率研究[J].探求, 2016(4): 90-98. [4] 馬永斌.產融結合與制造業企業轉型升級[J].技術經濟與管理, 2017(3): 110-114. [5] 邢天添.深化產融結合助力實體經濟[J].宏觀經濟管理, 2017(7): 33-37. [6] 涂文勝.產融結合對促進制造業資金效率提高的影響研究[J].中國國際財經, 2017(5): 40-47. [7] 何德旭.新常態下產融結合的規范與發展[J].中國發展觀察, 2017(9): 24-26. [8] 鄭英隆.技術創新: 化危為機與產業升級的動力源泉——中國工業經濟學會2009年年會暨“產業轉型與產業發展”研討會綜述[J].產經評論, 2010(1): 152-159. [9] 龔軼, 顧高翔, 劉昌新, 等.技術創新推動下的中國產業結構進化[J].科學學研究, 2013(8): 1252-1259. [10]陳峰.論產業結構調整中金融的作用[J].金融研究, 1996(11): 23-27. [11]易信, 劉鳳良.金融發展、技術創新與產業結構轉型——多部門內生增長理論分析框架[J].管理世界, 2015(10): 24-39. [12]饒萍, 吳青.融資結構、研發投入對產業結構升級的影響——基于社會融資規模視角[J].管理現代化, 2017(6): 25-27. [13]Spence M.Job market signaling[J].Quarterly Journal of Economics, 1973, 87(3): 355-374. [14]Putnam R D.The prosperous community-social and public life[J].American Prospect, 1993(4): 27-40. [15]Petersen M A, Rajan R G.The effect of credit market competition on lending relationships[J].Quarterly Journal of Economics, 1995, 110(2): 407-443. [16]Romer P M.Increasing returns and long-run growth[J].Journal of Political Economy, 1986, 94(5): 1002-1037.

猜你喜歡

中學生學習報(2022年13期)2022-04-16 21:07:51中學生學習報(2022年14期)2022-04-15 22:07:51化工管理(2021年7期)2021-05-13 00:44:44甘肅教育(2020年12期)2020-04-13 06:25:30北方工業大學學報(2019年5期)2019-03-30 06:31:54信息化建設(2019年2期)2019-03-27 06:23:58活力(2019年22期)2019-03-16 12:48:34活力(2019年22期)2019-03-16 12:48:24北方音樂(2017年4期)2017-05-04 03:40:28學周刊(2016年26期)2016-09-08 09:02:54