江蘇省環(huán)保制造業(yè)上市企業(yè)經(jīng)營(yíng)績(jī)效分析

2019-04-17 10:25:56徐梁

經(jīng)濟(jì)研究導(dǎo)刊 2019年26期

徐梁

摘 要:運(yùn)用因子分析法,以2016—2018年我國(guó)47個(gè)環(huán)保制造業(yè)上市公司為研究樣本,以償債能力、盈利能力、營(yíng)運(yùn)能力、發(fā)展能力、現(xiàn)金流量能力等進(jìn)行環(huán)保制造業(yè)上市企業(yè)的綜合績(jī)效排序和評(píng)價(jià)。研究發(fā)現(xiàn),江蘇省環(huán)保制造業(yè)上市企業(yè)綜合績(jī)效、償債能力、盈利能力逐年改善,但營(yíng)運(yùn)能力普遍表現(xiàn)較差。江蘇省環(huán)保制造業(yè)上市企業(yè)應(yīng)改善營(yíng)運(yùn)效率,關(guān)注提升現(xiàn)金流量能力,積極推進(jìn)技術(shù)創(chuàng)新,最終提高企業(yè)績(jī)效。

關(guān)鍵詞:環(huán)保企業(yè);上市公司;經(jīng)營(yíng)績(jī)效

中圖分類號(hào):F275.5? ? ? ? 文獻(xiàn)標(biāo)志碼:A? ? ? 文章編號(hào):1673-291X(2019)26-0016-06

國(guó)家對(duì)環(huán)境保護(hù)日益重視,投入不斷增大,環(huán)保產(chǎn)業(yè)處于快速發(fā)展階段,未來(lái)前景廣闊,因此越來(lái)越多企業(yè)涉足這一產(chǎn)業(yè),產(chǎn)業(yè)內(nèi)競(jìng)爭(zhēng)也日趨加劇。上市公司是行業(yè)中的翹楚,其經(jīng)營(yíng)績(jī)效代表產(chǎn)業(yè)發(fā)展情況。由于因子分析方法在行業(yè)評(píng)價(jià)中運(yùn)用廣泛,馬述忠等對(duì)中國(guó)跨境電商上市企業(yè)綜合績(jī)效進(jìn)行因子分析評(píng)價(jià)[1],白云飛等用因子分析評(píng)價(jià)新聞出版業(yè)上市公司經(jīng)營(yíng)績(jī)效,王珂等用因子分析評(píng)價(jià)環(huán)保產(chǎn)業(yè)上市公司的綜合績(jī)效。因此,本文同樣采用因子分析法來(lái)評(píng)價(jià)江蘇省環(huán)保制造業(yè)上市企業(yè)的綜合績(jī)效。已有文獻(xiàn)評(píng)價(jià)環(huán)保產(chǎn)業(yè)上市公司績(jī)效時(shí),更多的是基于環(huán)保產(chǎn)業(yè)具體業(yè)務(wù)領(lǐng)域?qū)ζ髽I(yè)進(jìn)行行業(yè)細(xì)分,即水污染治理領(lǐng)域、大氣污染治理領(lǐng)域、固廢處理與資源化領(lǐng)域、環(huán)境監(jiān)測(cè)領(lǐng)域等。這種劃分與國(guó)民經(jīng)濟(jì)行業(yè)分類的劃分并不一致。這些業(yè)務(wù)涉及采礦業(yè)、林業(yè)、制造業(yè)、電力、熱力、燃?xì)狻⑺a(chǎn)和供應(yīng)業(yè)以及水利、環(huán)境和公共設(shè)施管理業(yè)等多個(gè)行業(yè)。國(guó)民經(jīng)濟(jì)行業(yè)劃分標(biāo)準(zhǔn),更能突出體現(xiàn)企業(yè)的同質(zhì)性,具有更強(qiáng)的可比性。另外,制造業(yè)的發(fā)展始終是我國(guó)關(guān)注的重點(diǎn),中國(guó)制定了“中國(guó)制造2025”戰(zhàn)略,提出“加快發(fā)展先進(jìn)制造業(yè)”。因此,本文依據(jù)2012年《國(guó)民經(jīng)濟(jì)行業(yè)分類》,選擇環(huán)保制造業(yè)企業(yè)作為分析對(duì)象。另外,我國(guó)環(huán)保產(chǎn)業(yè)主要集中在東部沿海、沿江等經(jīng)濟(jì)發(fā)達(dá)地區(qū),江蘇是環(huán)保產(chǎn)業(yè)發(fā)展較快的代表省份之一。因此,本文側(cè)重于分析江蘇環(huán)保制造業(yè)上市企業(yè)的經(jīng)營(yíng)績(jī)效情況及績(jī)效排名,有助于江蘇制造業(yè)環(huán)保企業(yè)了解自身在行業(yè)中發(fā)展地位。

一、樣本選擇和指標(biāo)選取

依據(jù)中國(guó)環(huán)保產(chǎn)業(yè)協(xié)會(huì)公布的環(huán)保產(chǎn)業(yè)景氣報(bào)告中的A股環(huán)保上市企業(yè)情況,并根據(jù)國(guó)泰安數(shù)據(jù)庫(kù)中的行業(yè)信息,剔除了不同數(shù)據(jù)庫(kù)中行業(yè)不一致的公司,最終選取47家屬于制造業(yè)行業(yè)的環(huán)保公司作為研究樣本(見(jiàn)表1)。時(shí)間跨度選擇2016—2018年。原因有二:一是2016年是我國(guó)進(jìn)入“十三五”規(guī)劃的第一年;二是國(guó)泰安數(shù)據(jù)庫(kù)中2016—2018年環(huán)保制造業(yè)上市企業(yè)的數(shù)據(jù)較為齊全,之前年份的環(huán)保制造業(yè)上市企業(yè)不足47家。其中,蘇威孚A、海陸重工、天瑞儀器、雪浪環(huán)境、久吾高科、華光股份是江蘇省環(huán)保制造業(yè)上市企業(yè),成立時(shí)間最早的是蘇威孚A(1992年),其后依次是久吾高科(1997年)、華光股份(2000年)、雪浪環(huán)境(2001年)、天瑞儀器(2006年)、海陸重工(2007年)。就其在A股上市時(shí)間而言,成立最早的蘇威孚A也是最早上市的企業(yè)(1998年),成立較早的久吾高科上市時(shí)間卻不長(zhǎng)(2017年),同樣是在公司成立多年以后上市的有雪浪環(huán)境(成立于2001年,上市于2014年)。海陸重工是上市最快的(成立于2007年,上市于2008年),其次是華光股份(成立于2001年,上市于2003年)、天瑞儀器(成立于2006年,上市于2011年)。

企業(yè)經(jīng)營(yíng)績(jī)效是企業(yè)核心價(jià)值和競(jìng)爭(zhēng)力的體現(xiàn),是對(duì)企業(yè)一段時(shí)間內(nèi)業(yè)績(jī)的評(píng)估,包括對(duì)其盈利能力、償債能力、現(xiàn)金流量能力、經(jīng)營(yíng)能力、發(fā)展能力等綜合評(píng)價(jià)。因此,本文根據(jù)已有文獻(xiàn)的研究成果,同時(shí)考慮數(shù)據(jù)的完整性和可得性,為更客觀地反映企業(yè)經(jīng)營(yíng)績(jī)效狀況,最終選取了14個(gè)指標(biāo)構(gòu)建指標(biāo)體系:總資產(chǎn)凈利潤(rùn)率x1、凈資產(chǎn)收益率x2、營(yíng)業(yè)凈利率x3、流動(dòng)比率x4、速動(dòng)比率x5、現(xiàn)金比率x6、資產(chǎn)負(fù)債率x7、全部現(xiàn)金回收率x8、營(yíng)運(yùn)指數(shù)x9、應(yīng)收賬款周轉(zhuǎn)率x10、流動(dòng)資產(chǎn)周轉(zhuǎn)率x11、總資產(chǎn)周轉(zhuǎn)率x12、總資產(chǎn)增長(zhǎng)率x13、營(yíng)業(yè)總收入增長(zhǎng)率x14。本文所用數(shù)據(jù)來(lái)自國(guó)泰安數(shù)據(jù)庫(kù),個(gè)別公司缺失指標(biāo)根據(jù)該公司年報(bào)數(shù)據(jù)計(jì)算而得。計(jì)算方法以國(guó)泰安數(shù)據(jù)庫(kù)的指標(biāo)計(jì)算方法為準(zhǔn)。

二、因子分析評(píng)價(jià)環(huán)保制造業(yè)上市企業(yè)綜合績(jī)效

經(jīng)營(yíng)績(jī)效是一個(gè)綜合性的指標(biāo)評(píng)價(jià)結(jié)果,根據(jù)因子分析方法對(duì)2018年47家制造業(yè)環(huán)保企業(yè)上市公司的相關(guān)指標(biāo)進(jìn)行綜合績(jī)效指標(biāo)的評(píng)價(jià)和排序。各指標(biāo)的描述性統(tǒng)計(jì)見(jiàn)表2。

(一)因子分析可行性檢驗(yàn)

由于指標(biāo)體系中資產(chǎn)負(fù)債率為逆向指標(biāo),所以借鑒有關(guān)文獻(xiàn)方法,利用倒數(shù)進(jìn)行正向化處理。首先對(duì)數(shù)據(jù)進(jìn)行消除量綱的標(biāo)準(zhǔn)化處理,之后處理后的數(shù)據(jù)進(jìn)行KMO和Bartlett球形度檢驗(yàn)(見(jiàn)表3)。

表3結(jié)果顯示,KMO的檢驗(yàn)值是0.629,大于0.5;Bartlett球形統(tǒng)計(jì)量為628.293,Bartlett球度檢驗(yàn)卡方數(shù)值的P值為0,小于0.05,說(shuō)明可以拒絕Bartlett球度檢驗(yàn)的原假設(shè),適合因子分析。

(二)公因子的提取及解釋

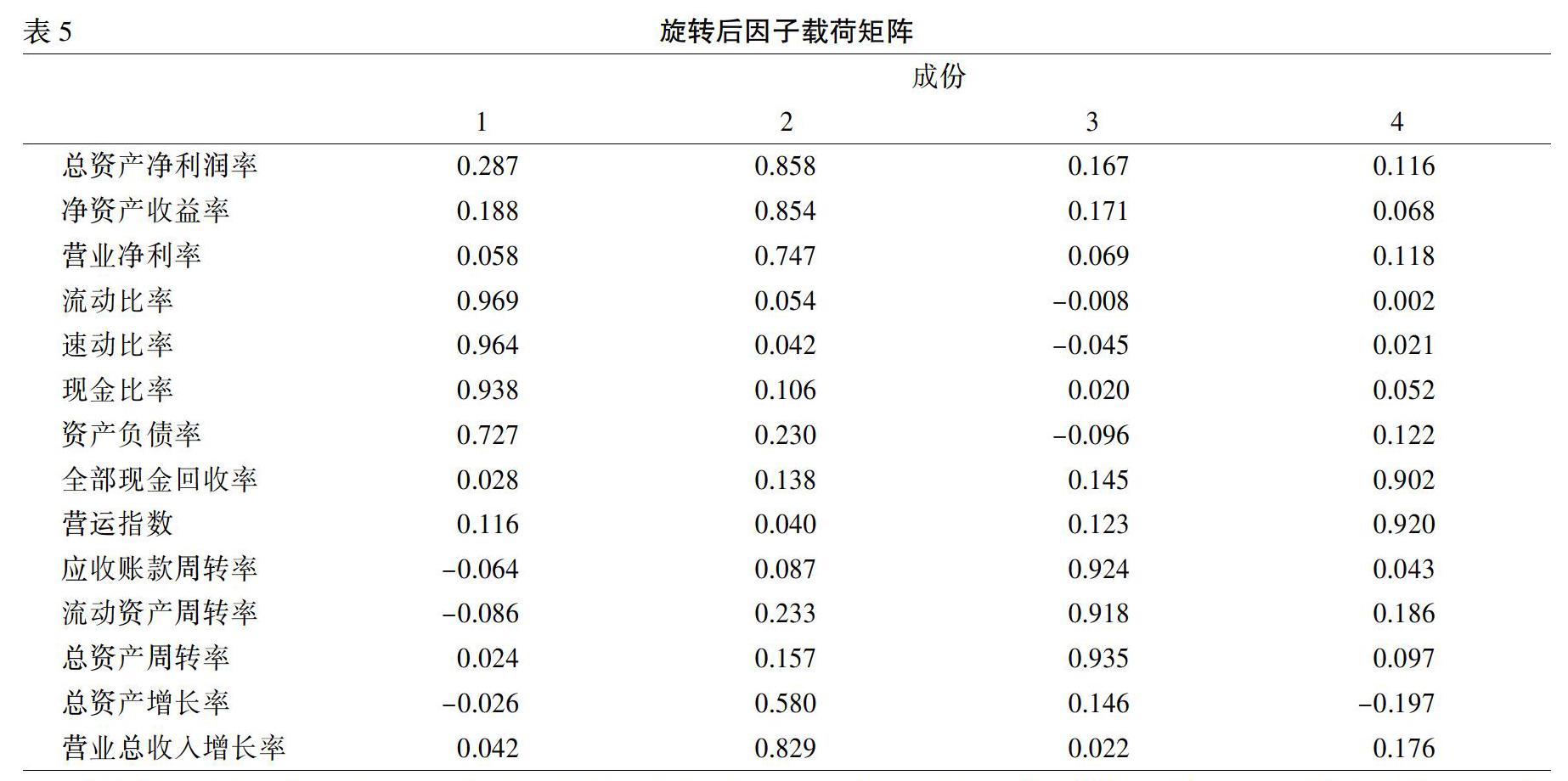

本文采用因子分析法分析環(huán)保制造業(yè)企業(yè)經(jīng)營(yíng)績(jī)效情況。用SPSS軟件輸入數(shù)據(jù),并對(duì)四個(gè)指標(biāo)進(jìn)行標(biāo)準(zhǔn)化處理,并把標(biāo)準(zhǔn)化后的數(shù)據(jù)保存,得到相關(guān)系數(shù)矩陣的特征根及方差貢獻(xiàn)率(見(jiàn)表4)。表4顯示了解釋的總方差,按照特征值大于1的標(biāo)準(zhǔn)提取了四個(gè)公因子,其累積方差貢獻(xiàn)率為79.858%,即四個(gè)公因子反映了79.858%的原始變量信息。其中,第一個(gè)提取的公因子解釋方差貢獻(xiàn)率最大(32.595%),是第三、四公因子的3倍左右;第二個(gè)公因子次之,為23.205%。由于前4個(gè)主成分貢獻(xiàn)率接近80%,結(jié)合表5中變量不出現(xiàn)丟失,所以提取的主成分個(gè)數(shù)m=4。

為了更好地反映變量的變異可以主要由哪些因子解釋,采用最大方差法對(duì)初始因子載荷矩陣進(jìn)行旋轉(zhuǎn),旋轉(zhuǎn)后的載荷系數(shù)絕對(duì)值盡可能向1靠近,結(jié)果見(jiàn)表5。從表5中可以看出,第一公因子中,流動(dòng)比率、速動(dòng)比率、現(xiàn)金比率、資產(chǎn)負(fù)債率的載荷系數(shù)較大,這4個(gè)指標(biāo)體現(xiàn)了企業(yè)的償債能力,因此第一個(gè)公因子命名為償債能力評(píng)價(jià)指標(biāo);第二個(gè)公因子中,總資產(chǎn)凈利潤(rùn)率、凈資產(chǎn)收益率、營(yíng)業(yè)總收入增長(zhǎng)率、營(yíng)業(yè)凈利率的載荷系數(shù)較大,這些指標(biāo)大多反映了企業(yè)的盈利能力,因此第二個(gè)公因子命名為盈利能力評(píng)價(jià)指標(biāo);第三個(gè)公因子中,總資產(chǎn)周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率、流動(dòng)資產(chǎn)周轉(zhuǎn)率的載荷系數(shù)較大,這些指標(biāo)反映了資產(chǎn)周轉(zhuǎn)速度和利用效率,因此第三個(gè)公因子命名為營(yíng)運(yùn)能力;第四個(gè)公因子中,全部現(xiàn)金回收率、營(yíng)運(yùn)指數(shù)的載荷系數(shù)較大,這些指標(biāo)反映了企業(yè)一定時(shí)期現(xiàn)金變動(dòng)情況,因此第四個(gè)公因子命名為現(xiàn)金流量能力。

(三)因子得分計(jì)算

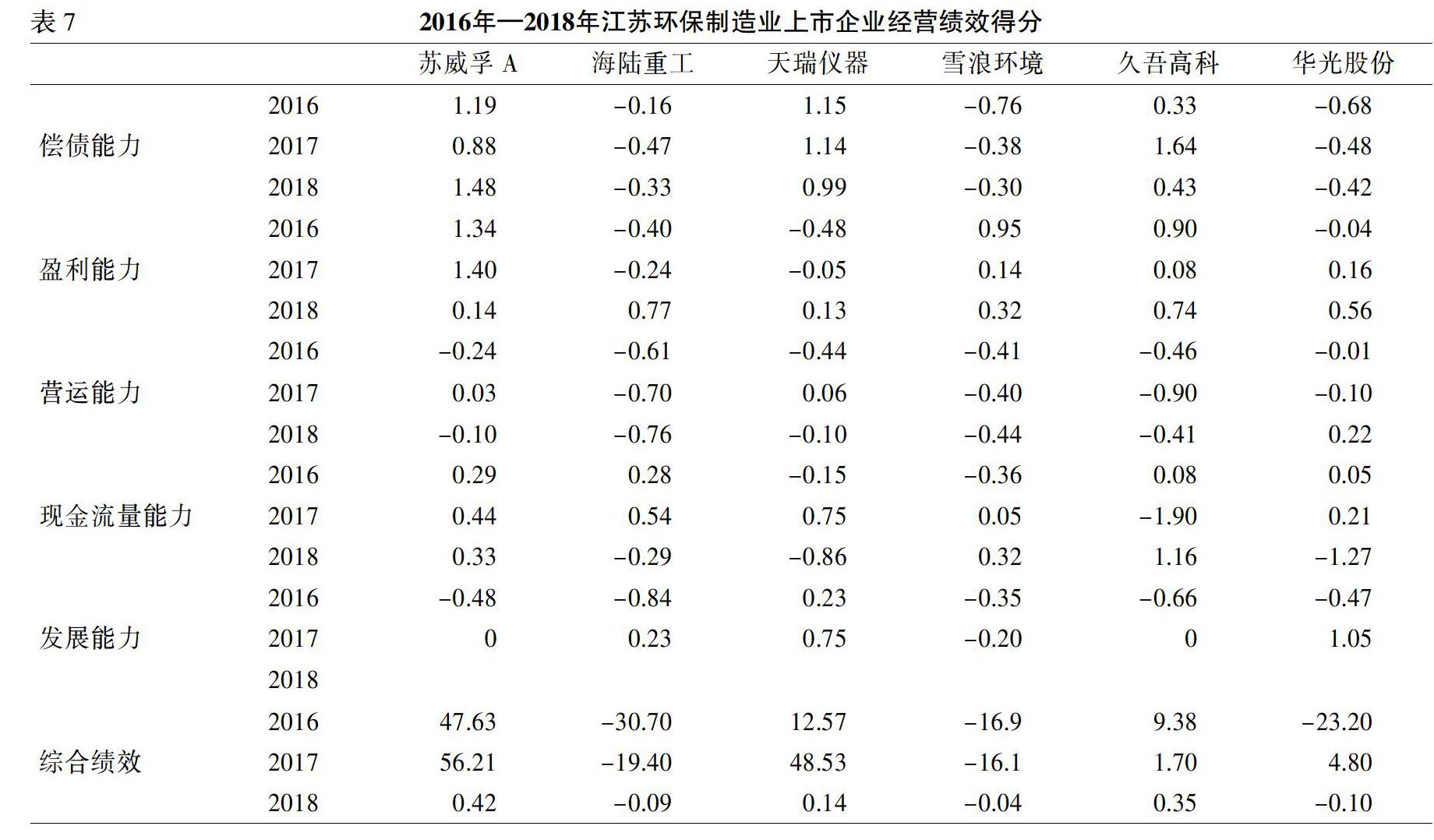

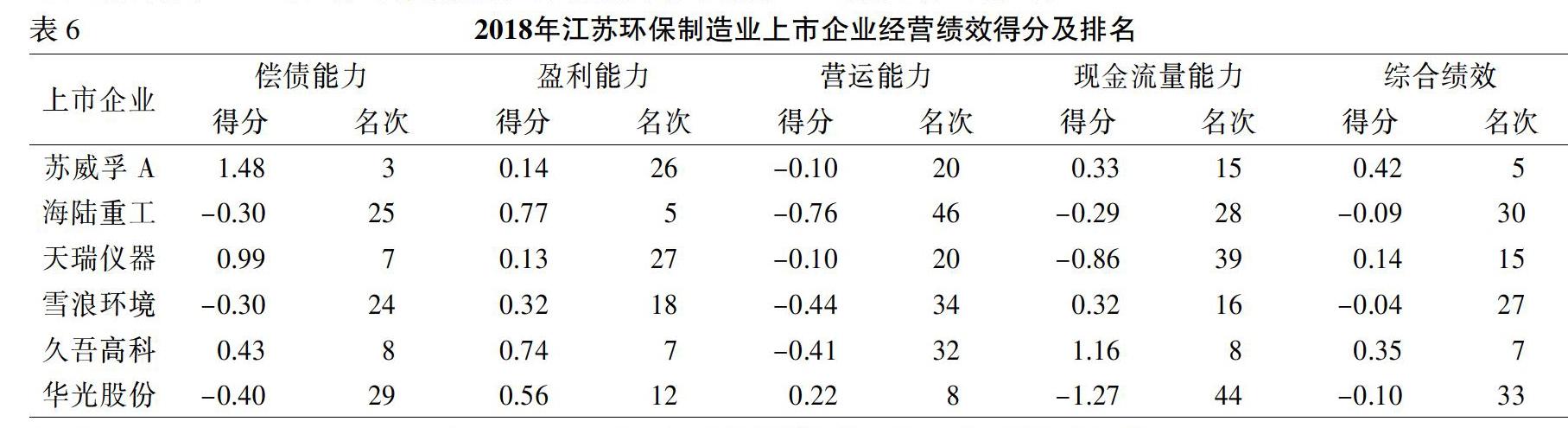

根據(jù)因子得分系數(shù)矩陣和標(biāo)準(zhǔn)化值,可以求得單因子得分,再根據(jù)各企業(yè)公因子占所有公因子方差貢獻(xiàn)率的比例,可以計(jì)算得到2018年江蘇環(huán)保制造業(yè)上市企業(yè)的最終績(jī)效得分與各公因子得分情況,具體見(jiàn)表6。用相同方法可以得出2016年、2017年江蘇環(huán)保制造業(yè)上市企業(yè)的業(yè)績(jī)得分和排名(見(jiàn)表7、表8)。

(四)結(jié)果分析

1.一般而言,績(jī)效分值大于0,可以認(rèn)為公司績(jī)效高于同類上市企業(yè)平均水平。2016—2018年間,江蘇省環(huán)保制造業(yè)上市企業(yè)綜合績(jī)效得分大于0的有蘇威孚A、天瑞儀器、久吾高科。華光股份在2017年曾經(jīng)大于0。雖然海陸重工、雪浪環(huán)境、2016年和2018年的華光股份的綜合績(jī)效得分小于0,但這些企業(yè)的績(jī)效分值大多呈逐年提升趨勢(shì),說(shuō)明總體來(lái)說(shuō),江蘇省環(huán)保制造業(yè)上市企業(yè)較為關(guān)注提高企業(yè)的經(jīng)營(yíng)質(zhì)量。

2.從表4和表5中得出,償債能力與盈利能力是環(huán)保制造業(yè)上市企業(yè)綜合績(jī)效的最重要影響因素,其次是營(yíng)運(yùn)能力;再次略有區(qū)別,2016年是發(fā)展能力,2017、2018年是現(xiàn)金流量能力。2018年發(fā)展能力未構(gòu)成影響因子。江蘇省的環(huán)保制造業(yè)企業(yè)中蘇威孚A、久吾高科的償債能力和盈利能力都高于行業(yè)平均水平。天瑞儀器的償債能力較好,但盈利能力較行業(yè)平均水平低。雪浪環(huán)境相反,其盈利能力較高,但償債能力低于平均水平。從趨勢(shì)上看,兩家公司的弱項(xiàng)都在逐年改善。海陸重工和華光股份的償債能力都相對(duì)較低,盈利能力卻從2016年低于平均提升為2018年高于平均水平。它們的績(jī)效排名也因此提升較多。就營(yíng)運(yùn)能力而言,江蘇省環(huán)保制造業(yè)企業(yè)的分值基本小于0,海陸重工和久吾高科甚至出現(xiàn)排名倒數(shù)第二的情況。這三年里,只有2017年的蘇威孚A、天瑞儀器和2018年的華光股份大于0,即使如此,其值都偏低。江蘇省環(huán)保制造業(yè)企業(yè)的現(xiàn)金流量能力分值基本大于0,但排名都不高。在2018年,海陸重工、天瑞儀器和華光股份甚至出現(xiàn)了負(fù)值,華光股份排名跌到了倒數(shù)第四。從發(fā)展能力來(lái)看,江蘇省環(huán)保制造業(yè)企業(yè)從負(fù)值轉(zhuǎn)為正值,原正值的分值有所提高,其排名普遍提高,進(jìn)入中上游。說(shuō)明這些企業(yè)具有發(fā)展?jié)摿Α?/p>

三、江蘇省環(huán)保制造業(yè)上市企業(yè)提升績(jī)效建議

第一,提高營(yíng)運(yùn)效率。江蘇省環(huán)保制造業(yè)上市企業(yè)的營(yíng)運(yùn)能力普遍低于行業(yè)平均水平,因此應(yīng)該致力于提升營(yíng)運(yùn)效率。首先應(yīng)增加資產(chǎn)的流動(dòng)性。企業(yè)經(jīng)營(yíng)的基本動(dòng)機(jī)是獲取預(yù)期的收益,當(dāng)企業(yè)資產(chǎn)處于靜止?fàn)顟B(tài)時(shí),企業(yè)的盈利就無(wú)從說(shuō)起。所以,企業(yè)運(yùn)用資產(chǎn)進(jìn)行經(jīng)營(yíng),才能有收益產(chǎn)生。企業(yè)營(yíng)運(yùn)能力越強(qiáng)、資產(chǎn)流動(dòng)性越高,企業(yè)獲得預(yù)期收益的可能性越大。其次,企業(yè)還應(yīng)該提高資產(chǎn)利用效益。企業(yè)資產(chǎn)營(yíng)運(yùn)能力的實(shí)質(zhì)是盡可能少的資產(chǎn)占用,盡可能短的時(shí)間周轉(zhuǎn)。最后,企業(yè)可以對(duì)現(xiàn)有運(yùn)營(yíng)管理體系進(jìn)行信息化、標(biāo)準(zhǔn)化、優(yōu)化升級(jí)。

第二,關(guān)注現(xiàn)金流量。江蘇省環(huán)保制造業(yè)上市企業(yè)的現(xiàn)金流量能力排名不高,且個(gè)別公司績(jī)效分值降低,反映了企業(yè)利用資產(chǎn)創(chuàng)造現(xiàn)金流入的能力不升反降。沒(méi)有現(xiàn)金流量伴隨的利潤(rùn)是脆弱的,所以企業(yè)要關(guān)注現(xiàn)金流量能力。

第三,推進(jìn)技術(shù)創(chuàng)新。對(duì)制造業(yè)企業(yè)而言,應(yīng)該堅(jiān)持走技術(shù)創(chuàng)新之路。只有創(chuàng)新才能幫助企業(yè)在行業(yè)中謀求一席之地。江蘇省環(huán)保制造業(yè)上市企業(yè)應(yīng)積極增加技術(shù)改造的投資,加速前瞻性項(xiàng)目和產(chǎn)品的布局,推進(jìn)研發(fā)能力水平,完善研發(fā)體系,才能為企業(yè)持續(xù)發(fā)展奠定堅(jiān)實(shí)基礎(chǔ)。

參考文獻(xiàn):

[1]? 馬述忠,等.中國(guó)跨境電商上市企業(yè)綜合績(jī)效研究[J].國(guó)際商務(wù)研究,2018,(2):51.

[2]? 白云飛,山珊,鄭又源.我國(guó)新聞出版業(yè)上市公司經(jīng)營(yíng)績(jī)效實(shí)證分析[J].現(xiàn)代出版,2019,(3):48-51.

[3]? 王珂,郭曉曦.政策推動(dòng)下環(huán)保產(chǎn)業(yè)上市公司綜合績(jī)效的實(shí)證分析[J].財(cái)會(huì)月刊,2017,(3):27-36.

[4]? 中國(guó)環(huán)境保護(hù)產(chǎn)業(yè)協(xié)會(huì),中央財(cái)經(jīng)大學(xué)綠色經(jīng)濟(jì)與區(qū)域轉(zhuǎn)型研究中心.2018第三季度環(huán)保產(chǎn)業(yè)景氣報(bào)告:A股環(huán)保上市企業(yè)[EB/OL].中國(guó)環(huán)境保護(hù)產(chǎn)業(yè)協(xié)會(huì)網(wǎng)站,2018-12-13.

Business performance Analysis of listed Enterprises in Jiangsu province Environmental Protection Manufacturing Industry

XU Liang

(School of Economics and Management,Yancheng Institute of Technology,Yancheng 224051,China)

Abstract:Using factor analysis method,taking 47 listed companies of environmental protection manufacturing industry in China from 2016 to 2018 as research samples,the comprehensive performance ranking and evaluation of listed enterprises in environmental protection manufacturing industry were carried out with solvency,profitability,operating ability,development ability,cash flow capacity and so on.It is found that the comprehensive performance,solvency and profitability of listed enterprises in environmental protection manufacturing industry in Jiangsu Province are improved year by year,but the operating capacity is generally poor.The listed enterprises of environmental protection manufacturing industry in Jiangsu Province should improve their operating efficiency,pay attention to improving their cash flow capacity,actively promote technological innovation,and finally improve their performance.

Key words:environmental protection enterprises;listed companies;operating performance