湖南省GDP稅收含量低的經濟因素分析

2019-04-17 14:41:20謝芬芳

經濟研究導刊 2019年26期

謝芬芳

摘 要:地區GDP稅收含量的高低是衡量一個地區經濟運行質量高低的重要因素之一。湖南省GDP稅收含量不高是由多種因素所影響的,其中經濟因素是最主要的因素,主要體現在地區經濟發展水平、地區產業結構、稅源結構、納稅人結構、地區GDP質量等方面。湖南省只有不斷改善這些經濟影響因素,才能真正實現稅收經濟協調發展。

關鍵詞:GDP稅收含量;GDP稅收率;GDP質量;地區宏觀稅負

中圖分類號:F812.7? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2019)26-0120-03

GDP稅收含量,也稱為GDP稅收率,是指一個地區在一個財政年度內的稅收收入總量占其地區GDP 的比重,又可以稱為地區宏觀稅負。影響地區宏觀稅負水平高低的因素有很多,但經濟因素是其主要方面,因為稅收與經濟的聯系最為密切,從經濟因素角度來研究稅收問題,能更好地發揮稅收的收入職能和調控職能,促進地區經濟稅收的協同增長。

一、分析的理論基礎

(一)稅收經濟關系論

稅收經濟關系論,即闡述稅收與經濟之間關系的理論。稅收經濟關系可高度概括為:經濟決定稅收,稅收影響經濟。經濟決定稅收,是指經濟是稅收的源泉,沒有經濟就沒有稅收,不發展經濟就不可能有稅收收入的增長。具體表現為:經濟總量決定稅收總量;經濟結構決定稅收結構;經濟運行質量決定稅收收入的總規模和質量。稅收影響經濟,是指稅收是經濟運行的結果,是反映經濟運行狀況的晴雨表,更是促進經濟發展的重要杠桿手段。具體表現為:第一,稅收具有收入功能。稅收收入是政府促進經濟增長的物質保障,對政府而言,首先必須確保稅收收入能穩定增長。第二,稅收具有調控功能,是宏觀調控政策工具箱中的一個重要政策工具,政府一般都會運用稅收政策來促進經濟增長。第三,稅收具有反映功能。政府相關職能部門可以過對不同時期、不同地區的稅收數據進行比對、分析,能夠準確把脈宏觀經濟和區域經濟的運行情況,從而找到經濟領域所存在的問題和未來經濟布局及產業結構優化的方向。

(二)供給學派的稅收觀——“拉弗曲線”

拉弗曲線是供給學派的代表人物之一阿瑟·拉弗所發明的一條用來描述稅收收入、稅率與經濟增長三者之間關系的曲線。拉弗認為,從政府稅收來看,決定稅收收入多少的因素,不只是稅率的高低,還要看稅基的大小(因為一般情況下稅收收入=稅基×稅率)。提高稅率不一定都會使稅收收入增加,反而有時會使稅收收入減少或者稅收增速下降。因為,稅率過高,稅收負擔會加重,微觀經濟主體活動的積極性就會受到影響,這樣就會削弱勞動和資本的投入量,會造成生產下降的趨勢,必然導致稅源減少、稅基下降。而當稅率處在一個較低水平時,就有利于刺激微觀經濟主體活動的積極性,增加各種要素的投入以獲取更大的收益,這樣就會導致稅源增加,稅基增多,稅收收入也隨之上升。拉弗曲線表明,高稅率不一定能取得高稅收,高稅收也不必然要求高稅率,稅收收入和稅率沒有必然的相關性,而且普遍實行高稅率往往會導致微觀經濟主體對減免稅等稅收優惠的依賴,一方面會造成對一國稅制完整性、穩定性的沖擊,另一方面也容易產生課稅的不公平現象。

二、湖南省GDP稅收含量低的實證分析

湖南屬于中部內陸省份,從經濟總量來看,近些年來一般處在全國第十位左右(2017年和2018年是第8位)。但是,湖南省每百個單位GDP所帶來的稅收收入(GDP稅收含量或GDP稅收率)卻不理想,一直處在較低水平,甚至在全國的排位處在倒數前幾名。下面將從幾個維度用具體數據來說明湖南省GDP稅收含量低的實際情況。

第一,與全國平均水平比。表1就是近些年來全國稅收收入占GDP比重和湖南稅收收入占GDP比重情況。從表1中可以看出,湖南省GDP稅收含量長期處在一個較低水平,不到全國平均值的60%。

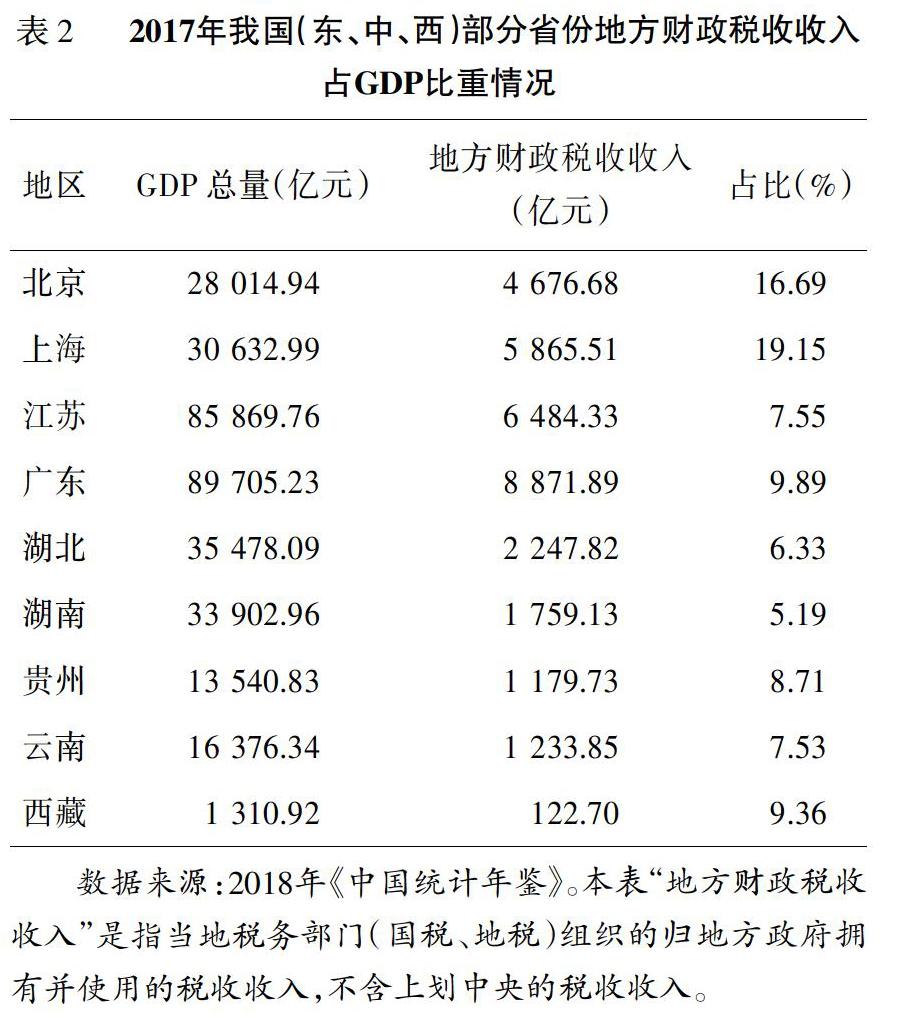

第二,與不同地區的代表省份比。表2是2017年我國東、中、西三大板塊中部分省份的GDP所含地方財政稅收收入情況。從表2中可以看出,湖南省的這一指標也很低。從全國來看,上海市和北京市是最高的,湖南市GDP所含的地方財政稅收收入只相當于上海市的27.1%,北京市的31.1%。在表中的代表省份中,中部地區的湖南省和湖北省都比較低(湖南省是最低的),不僅大大低于上海市和北京市,也低于東部地區的江蘇省和廣東省,還低于西部地區的貴州省、云南省和西藏自治區。盡管,從GDP總量和人均GDP角度,東、中、西三大板塊呈階梯狀分布,但人均財稅收入和地區GDP稅收含量等都存在典型的“中部凹陷”現象。

第三,與中部地區其他省份比。表3是2017年中部六省地方財政稅收收入占GDP比重情況。從表3中可以看出,盡管中部省份這個指標都不高,但湖南的這一指標卻是中部地區各省中最低的。

由此可見,湖南省GDP稅收含量低是一個不爭的事實。

三、湖南省GDP稅收含量低的經濟因素分析

上面已經用實證說明了湖南省GDP稅收含量低,但到底是什么原因導致的?下面將運用“稅收經濟關系論”和“拉弗曲線”等理論來分析影響湖南省GDP稅收含量的各種經濟因素。

第一,地區經濟發展水平。地區經濟發展水平的差異是導致地區之間宏觀稅負水平(地區稅收收入占地區GDP 的比重)差異的一個重要因素。一般來說,地區經濟發展水平較高,人均GDP指標較高,地區宏觀稅負水平也比較高。比如,發達國家的宏觀稅負就普遍高于發展中國家;在我國,宏觀稅負水平最高的地區就是北京市和上海市,其次是經濟較發達的東部省份。盡管近幾年湖南省GDP 總規模在全國排在了前十位,但其人均GDP在全國的排位卻在15位左右(2017年和2018年排在第15位),說明湖南省經濟發展水平與上海市、北京市和東部地區省份比還有一定差距,所以湖南省的GDP稅收率偏低,地區宏觀稅負不高。

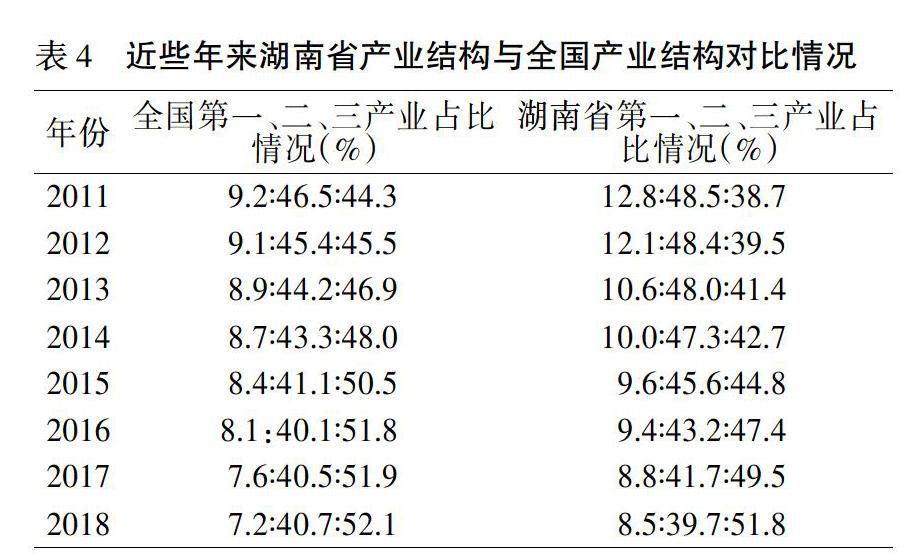

第二,地區產業結構。產業結構的優劣是影響地區宏觀稅負水平的一個重要因素。從稅種設置和稅收政策制定來看,我國稅收收入主要來源于第二和第三產業,來源于第一產業尤其是農業的稅收很少(我國自農業稅和農業特產稅取消之后,直接來自于農業的稅收只有煙葉稅,且收入規模很小)。所以,農業大省的地區宏觀稅負一般偏低,工業大省的地區宏觀稅負就高一些。表4是近些年來湖南省產業結構與全國產業結構的對比情況,可以看出,湖南省第一產業的增加值偏高,高出全國平均水平1—3個百分點。盡管近幾年湖南產業結構優化的進程快于全國平均水平,但第一產業的占比還是高出了全國平均水平一個多百分點,屬于典型的農業大省,導致湖南省的宏觀稅負水平偏低。

第三,GDP的質量問題。GDP的質量既包括GDP的真實性,也包括GDP的內部構成狀況。首先是地區GDP的真實性問題。從全國來看,同屬于沿海地區的山東省和廣東省,其GDP在總量上差距并不大。以2016年為例,山東省GDP總量為68 024.49億元,廣東省GDP總量是80 854.91億元,但2016年山東省的稅收收入(64 951 714萬元)卻只有廣東省稅收收入(125 359 982萬元)的一半。為什么?這兩個省份不是GDP有問題就是稅收收入有問題,也許GDP出現問題(數據的真實性或水分)的可能性更大。湖南省GDP數據是否真實?是否存在有水分?水分到底有多大?這些問題也應該引起我們的思考。其次是GDP的內部構成情況。稅收對GDP課稅,不是平面的,而是立體的。GDP由四個部分構成:勞動力報酬、折舊、生產稅、企業盈余。這四個部分有的不要課稅,比如折舊;有的要多次征稅,比如企業盈余,它既是流轉稅及其附加(增值稅、城市維護建設稅、教育費附加等)的征稅基礎,也如企業所得稅的征稅對象,當GDP里的企業盈余在其構成中占比較大時,說明本地區各微觀經濟主體的經濟效益好,地區經濟運行質量佳,企業利潤增幅高于地區GDP增幅,地區宏觀稅負就會上升。

第四,價格因素的影響。價格因素是影響GDP稅收率的一個重要因素之一,價格對其的影響主要體現在兩個方面。一是對兩者增長率的影響,也就是說,價格的變動對GDP增長率和對稅收增長率的作用是不同的。因為當年GDP增長率的計算是以上年不變價格為基礎的,而稅收收入的計算是以當年現價(實際交易價格)為依據的,稅收增長率的高低是建立在現價的基礎上的,所以,當物價變動較大時,即使不考慮其他因素,GDP 的增長率與稅收收入的增長率也會存在有差異。二是由于地區間資產價格的差異所導致的地區間GDP稅收率的差異。從全國來看,湖南省的資產價格一直處在“洼地”,尤其是房地產價格偏低,導致與房地產相關聯的上下游產業價格低,增值空間小,企業利潤率不高,使得與房地產相關的稅收收入少,GDP的稅收含量低。

第五,納稅人構成情況。納稅人構成情況對稅收收入的影響主要體現在兩個方面:一是企業納稅人與個體工商戶的占比情況。一個地區企業納稅人占比較高,其GDP的稅收含量相對也較高。因為企業納稅人相對于個體工商戶而言,財務核算規范、納稅信息完整、稅源流失較少,稅務部門能依法做到“應收盡收”,稅收征收率較高,所以,等額GDP所帶來的稅收收入相對要多。湖南省GDP稅收率的一個原因之一就是湖南省的企業納稅人占比偏低。以2017年為例,全國的企業納稅人(18 097 682戶)與個體工商戶(65 793 700戶)的占比為21.57∶78.43,湖南省的企業納稅人(502 984戶)與個體工商戶(2 569 457戶)的占比為16.37∶83.63,很明顯,湖南省的企業納稅人偏少,稅收收入相對偏低。二是企業總部偏少。在企業納稅人中,企業總部與企業分支機構所帶來的稅收收入也存在有較大的差異,如果一個地區擁有較多的企業總部,則這個地區的等額GDP所帶來的稅收收入會較多。上海市和北京市的GDP稅收率高的一個重要原因之一就是其擁有大量的總部企業,而湖南作為一個內陸省份,總部企業偏少,有些企業在湖南省創造了GDP,但并沒有在湖南省納稅(企業所得稅、證券交易印花稅等),使得湖南省的GDP稅收率低。

第六,稅源結構的影響。地區稅源結構主要是指該地區各個稅種的稅收收入構成情況。一般來說,一個地區消費稅收入占其稅收收入總額的比重高,則該地區單位GDP所帶來的稅收收入就多。因為我國消費稅是在普遍征收增值稅的基礎上再選擇部分特定消費品(目前只有14類消費品征收消費稅)按其生產銷售環節的不含增值稅銷售額所計算征收的,即消費稅產品生產企業的銷售額(不含增值稅)既是計算增值稅銷項稅額的依據也是計算消費稅應納稅額的依據,也就是說,這種“銷售額”既可以帶來增值稅也可以帶來消費稅,這樣等額GDP所帶來的稅收收入總額自然要多些。這也是為什么云南和貴州兩省GDP稅收率會高于湖南省的一個重要原因。以2016年決算數為例,云南省稅收收入總額為26 275 344萬元(為全省稅務部門組織的稅收收入,下同),其中消費稅就有6 082 648萬元,占其稅收收入總額的比重高達23.15%,而湖南省的稅收收入總額為32 552 614萬元,其中消費稅為6 328 313萬元,占比只有19.44%,明顯低于云南省,導致湖南省GDP 稅收率偏低。

因此,要提高湖南省GDP稅收率,增加地方財政收入的含金量,就必須要加快湖南省經濟建設步伐,提高經濟發展水平,優化產業結構、稅源結構和納稅人結構,培植、發展和引入總部經濟,提高地區GDP 質量,從而實現湖南省稅收經濟協調增長。

參考文獻:

[1]? 李鑫.影響我國稅收增長的經濟因素分析[J].安徽農學通報,2010,(10):5-7.

[2]? 王明方.提高稅收經濟分析的質量[J].中國稅務,2016,(10):64.

[3]? 郭云麗.基于大數據的稅收經濟分析和預測探索[J].現代營銷(下旬刊),2018,(3):226-227.

[4]? 國家稅務總局.中國稅務年鑒[M].北京:中國稅務出版社,2017:416-417.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00