新聞關注下的反應不足和過度反應:一個模型解釋

2019-04-17 16:15:34王春

經濟研究導刊 2019年26期

王春

摘 要:經驗研究表明,股票市場存在著反應不足和過度反應兩類現象,當公司收益新聞信息表現出低強度而統計權重性質顯著時,就會產生股票價格的不足反應,而當公司收益新聞信息表現出高強度而權重統計性質較低時,就會產生股票價格的過度反應。基于投資者情緒的心理事實,構建模型予以解釋。研究結論為新聞關注下的過度反應與不足反應提供了合理解釋。

關鍵詞:新聞;投資者情緒;股票市場

中圖分類號:F830.9? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2019)26-0157-02

引言

股票市場上存在著反應不足和過度反應兩類現象。反應不足表現在長達1—12月的時間段上,股票價格對新聞的反應不足。此后,新聞就會逐漸地消化在股票價格中,從時間趨勢上看,會表現出正相關關系。換句話說,當前利好的消息預示著未來的正收益。過度反應表現在3—5年的時間內,股票價格對持續的新聞做出了過度的反應,也就是說,股票對一系列的新聞定價過高,在未來會有較低的收益。

本文首先總結模型要解釋的股票市場表現,其次使用心理研究的方法提供模型,解決模型并提出含義。

一、不足反應的相關研究

Cutler et al.(1991)檢驗了不同時間段上各種指數的超額收益的自相關狀況。他發現,在1960—1988年的月度和年度期間,股票市場超額收益的指數都表現出正的相關關系。比如,平均月度股票超額收益正相關關系約為0.1,并且這些正相關關系也是顯著的。這就支持了不足反應的假說,股票價格緩慢地消化了公司信息,導致了較短時間內的收益趨勢。

Bernard(1992)做了對公司收益公告的股票價格不足反應研究。他將股票按照收益公告的意外程度分為若干組。這種收益公告的意外程度由未預期到的收益來衡量(SUE),也可以由股票價格對收益公告的反應來度量。結果發現,那些有正的意外收益的股票在公司公告之前的期間內可以獲得很高的收益。

Bernard(1992)還總結了收益時間序列的經驗性質,并作出了解釋。公司既定季度的收益對于以前年份同時期而言相關序列是變化的。在1974—1986年期間,使用2 626家公司的樣本數據,Bernard and Thomas(1990)發現這些序列在滯后一個季度表現出0.34的相關性,在滯后兩個季度表現出0.19的相關性,在滯后三個季度表現出0.06的相關性,在滯后四個季度表現出-0.24的相關性。也就是說,收益變化在一個季度、兩個季度和三個季度時間界限內表現出弱的趨勢性,然而在一年后表現出弱的反轉。Bernard認為,出現這種對收益公告不足反應的情況,主要是由于市場參與者沒有意識到收益變化的正的自相關,并且在事實上認為收益遵循隨機游走。投資者多數認為收益是平穩的,而事實不是這樣。這種思想將為心理因素的研究奠定基礎。

二、過度反應的相關研究

經驗事實表明,在3—5年的時間階段內,股票收益表現出相對弱的負相關。此外,在相同的時間界限內,一些比如股利率的股票估值指標也對股票收益做出了方向類似的預測:較低的股利收益率或者是較高的過去收益都預示著較低的未來收益(Campbell and Shiller,1988)。De Bondt and Thaler(1985)追溯到美國1933年的數據,在調整了風險后,發現那些在前5年收益極其糟糕的股票組合比那些具有高收益的股票組合有更高的收益。在收益方面,Zarowin(1989)發現那些發生了一系列低收益的公司,其股票未來表現得比高收益公司的股票好。

總之,如同橫截面不足反應的事實,橫截面過度反應提供了可靠的規律。這些規律與有效市場假說相矛盾,使得投資者情緒需要提供能夠解釋實證現象的投資者信念形成機制。

三、投資者情緒的心理事實

心理學家Edwards(1968)提出了保守主義現象。所謂的保守主義指的是個人投資者在新的事實面前緩慢地改變他們的信念。保守主義能夠較好地解釋上述的不足反應事實。按照保守主義決策的個人可能會拋棄收益公告完全信息的內容,也許是因為他們認為這種數字包含了大量的暫時內容,并且堅定地信奉他們先前的收益估計。結果,他們會針對公告部分地調整股票的估值。Edwards將這類貝葉斯項的行為看做投資者未能將新的收益信息與投資者先前的信息結合,以形成新的收益估計。值得注意的是,相對于以前較過時的事實,個人投資者傾向于低估有用的統計事實。也可以認為是他們對以前的信息過度自信。

投資者情緒模型心理基礎的第二個現象就是啟發式代理人。遵從啟發式的代理人通過類似于族系人的特征以及反應所產生的著名的過程特征來評價未知的事件或者樣本。比如,如果詳細地描述個體的個性與特定職業的人經歷匹配情況時,主體傾向于顯著地高估屬于那類職業的人的特性的概率,而低估屬于那類職業的人員的小部分人的統計基礎事實。

四、投資者情緒的模型

(一)投資者情緒模型的非正式描述

假定模型中有一個風險中性、貼現率為?啄的代理人,其信念是一致性的;有一支支付100%股利收益的證券;股票的均衡價格為代理人預測的未來收益的凈現值。此外,假定收益流服從隨機游走。這個假定并不完全準確,因為收益增長率可能正相關,但重要的是投資者所預測的收益比實際的要更穩定,這種錯覺是形成不足反應的關鍵。

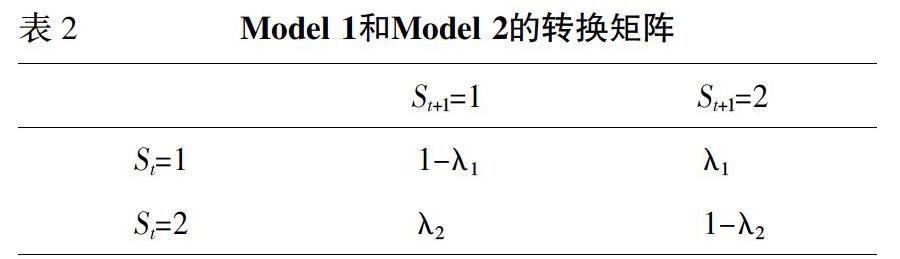

模型中的投資者并沒有意識到收益遵循隨機游走。他們認為收益在兩種狀態間變動。當環境處于狀態1的時候,由Model 1決定收益,而當環境處于狀態2的時候,由Model 2決定收益。Model 1是收益平均反轉模型,而Model 2是趨勢模型。這里把兩種模型都當做馬爾可夫過程,每期t的收益變化取決于上期t-1的收益變化。兩個模型之間的轉換方向不同,在Model 1中,收益沖擊可能會在下一期反轉即本期收益的意外正收益沖擊可能會面臨著下一期收益的意外負收益沖擊。而在Model 2中,收益意外沖擊的方向相同。

Model 1產生的效應就是保守主義者的表現:投資者按照Model 1來預測收益時,會對實際的收益公告產生不足反應。而Model 2產生的效應就是代表性啟示的表現,在一系列的正向或者是負向收益變化后,使得投資者使用Model 2預測未來收益時,非常依賴過去收益的表現。

投資者認為兩種狀態之間存在著一種轉換過程,但是這種可能性比較小,大多數情況是收益變化按照原來的變化方式進行。但是投資者通常會考慮這兩種狀態轉化的可能。即使可能是不正確的,他也會按照觀察到的收益流來更新自己的狀態信念。如果他觀察到了兩個連續同向的收益沖擊的話,他就會認為自己處于趨勢收益狀態下的Model 2;而如果本期收益沖擊與上期收益沖擊相反,他就會認為自己處于平均反轉狀態下的Model 1。當投資者更多地考慮Model 1,而較少地考慮Model 2時,就會產生不足反應。

(二)模型

假定在t時間的收益為Nt=Nt-1+yt,其中yt是時間t的收益沖擊,可以是+yt,也可以是-yt。投資者認為yt的值取決于經濟體所處的狀態。Model 1和2具有相同的結構,都滿足馬爾可夫過程,這樣,yt的值取決于yt-1,其主要差異在于轉換概率不同。如表1所示,?仔L值較小,而?仔H值較大。其中,0<?仔L<0.5, 0.5<?仔H<1。這就意味著在Model 1中,正向收益沖擊更有可能反轉,而在Model 2中,正向收益沖擊更有可能持續下去。

投資者認為自己了解一種狀態向另一種狀態轉變的可能性是馬爾可夫過程。當前的狀態僅依賴于過去時期的狀態,這樣轉換矩陣就是表2。

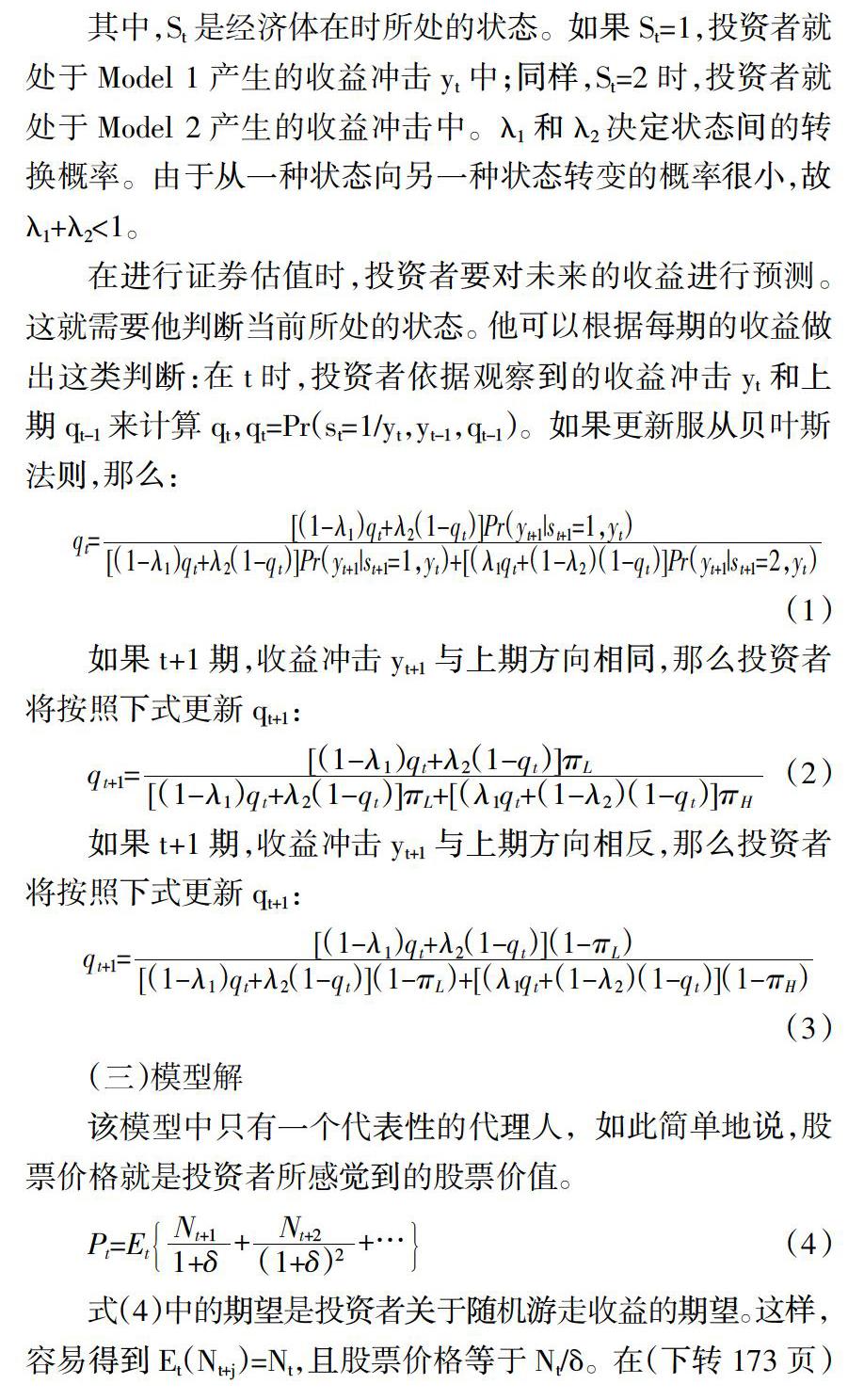

其中,St是經濟體在時所處的狀態。如果St=1,投資者就處于Model 1產生的收益沖擊yt中;同樣,St=2時,投資者就處于Model 2產生的收益沖擊中。?姿1和?姿2決定狀態間的轉換概率。由于從一種狀態向另一種狀態轉變的概率很小,故?姿1+?姿2<1。

在進行證券估值時,投資者要對未來的收益進行預測。這就需要他判斷當前所處的狀態。他可以根據每期的收益做出這類判斷:在t時,投資者依據觀察到的收益沖擊yt和上期qt-1來計算qt,qt=Pr(st=1/yt,yt-1,qt-1)。如果更新服從貝葉斯法則,那么:

(1)

如果t+1期,收益沖擊yt+1與上期方向相同,那么投資者將按照下式更新qt+1:

如果t+1期,收益沖擊yt+1與上期方向相反,那么投資者將按照下式更新qt+1:

(3)

(三)模型解

該模型中只有一個代表性的代理人,如此簡單地說,股票價格就是投資者所感覺到的股票價值。

式(4)中的期望是投資者關于隨機游走收益的期望。這樣,容易得到Et(Nt+j)=Nt,且股票價格等于Nt/?啄。在(下轉173頁)(上接158頁)該模型中,由于投資者沒有使用隨機游走模型來預測收益,而是按照Model 1和Model 2來預測收益,從而使得股票價格偏離其基本價值。

如果投資者認為收益由上述狀態轉換模型所產生,那么股票價格就滿足:

其中,p1和p2是依賴于?仔L,?仔H,?姿1,?姿2的變量;Nt/?啄是投資者按照真實隨機游走過程預測收益時的股票價格部分;yt(p1-p2qt)是股票價格偏離基本價值的部分。

股票價格函數中Pt要表現收益新聞中的不足反應,則意味著yt(p1-p2qt)要低于基本面的價值;如果認為qavg=qt,那么p1 式(5)還說明,如果參數?仔L,?仔H,?姿1和?姿2使得下面兩個不等式成立的話, p2>0(7) 股票價格函數會同時對收益表現出不足反應和過度反應。其中,和是依賴于?仔L,?仔H,?姿1和?姿2的正變量。 結語 本文分析了投資者如何形成未來收益預期的情緒模型,闡述了不足反應和過度反應的股市現象。在投資者在進行預測時,通常偏重于他們得到的經驗的強度(strength),而忽略其統計的重要性。當公司收益公告信息表現出低強度而統計權重性質顯著時,就會產生股票價格的不足反應;而當公司收益公告信息表現出高強度而權重統計性質較低時,就會產生股票價格的過度反應。 參考文獻: [1]? Hirshleifer,David A.,S.H.Teoh.Limited Attention,Information Disclosure,and Financial Reporting[J].Journal of Accounting and Economics,2009,(36):337-386. [2]? Dumas,Bernard,Alexander Kurshev,Raman Uppal.Equilibrium Portfolio Strategies in the Presence of Sentiment Risk and Excess Volatility[J].Journal of Finance,2009,(64):579-890. [3]? Ng L.,F.Wu.Revealed Stock Preferences of Individual Investors:Evidence From Chinese Equity Markets[J].Pacific Basin Finance Journal,2006,(14):175-192. [4]? 陳彥斌.情緒波動和資產價格波動[J].經濟研究,2005,(3). [5]? 朱偉驊,張宗新.投資者情緒、市場波動與股市泡沫[J].經濟理論與經濟管理,2008,(2).