裝備制造業的產能利用率:程度測算與差異分析

2019-04-20 02:50:04葛鵬飛黃秀路王澤潤

中國科技論壇 2019年4期

關鍵詞:差異

葛鵬飛,黃秀路,王澤潤

(1.西北大學經濟管理學院,陜西 西安 710127;2.西安交通大學金禾經濟研究中心,陜西 西安 710049)

0 引言

中國經濟正處在從總量擴張向結構優化的轉變階段,裝備制造業作為國民經濟的基礎性和戰略性產業,其發展水平為產業結構高級化和技術進步提供重要保障,提升其綜合競爭力是提高中國經濟發展質量的基礎。2015年,中國裝備制造業的銷售產值達到38萬億元,占工業整體的34.5%,穩居世界首位。但與美德日等國相比,中國裝備制造業面臨著行業效益放緩、資源浪費嚴重、生產效率低下等問題;對裝備制造業實施供給側結構性改革,成為其轉型升級的必由之路[1]。 “去產能”作為供給側結構性改革的首要目標,在于產能過剩多年來嚴重困擾著中國工業經濟的發展,能否成功解決產能過剩問題是中國經濟可持續發展的關鍵[2]。因此,在對裝備制造業實施供給側結構性改革的過程中,需要對其產能利用率進行全方位認識,準確把握該行業及其子行業產能利用率的特征事實,為供給側結構性改革提供經驗證據。

從國家政策層面,在2006年、2009年、2013年等均出臺了一些治理產能過剩的文件,尤其在2015年,中央經濟工作會議把去產能放在供給側改革的首位,并指出煤炭、鋼鐵等行業產能過剩嚴重。一系列的規章和政策,均把產能過剩的治理重點放在鋼鐵、煤炭、水泥和玻璃等行業上。那么,作為現代工業靈魂的裝備制造業是否存在產能過剩問題呢?如果不存在產能過剩,其產能利用率現狀的表現如何?如果存在產能過剩,其特征事實又是如何呢?回答這些問題,判斷和掌握裝備制造業產能利用率的現狀、進而改善各子行業的供需結構,對提升中國經濟的增長質量具有重要現實意義。

1 文獻回顧

1.1 產能利用率的研究現狀

對裝備制造業實施供給側改革,應以去產能為基礎,重點解決供需之間存在的結構性矛盾,提升供給體系的質量。裝備制造業產能利用率的現實狀況,直接影響到其進行供給側改革的具體實施方案。有關中國產能利用率的研究,側重產能過剩的原因機制分析和應對策略設計。原因機制以投資 “潮涌現象”的市場失靈論[3],以及政府干預不當導致的體制扭曲論為主[4]。應對政策包括限制投資流向、充分發揮市場機制、完善落后產能退出、消除僵尸企業等[3,5,6]。但國際研究一般較少將產能過剩作為研究對象,更多地聚焦于對產能利用率本身的剖析[7,8]。

1.2 產能利用率的測算方法

從經濟學角度測算產能利用率的關鍵在于界定DMU的最大生產能力,由此產生了峰值法、調查法、函數法和DEA法等。峰值法和調查法的理論原理直白簡單,不進行說明。比較函數法與DEA法,二者的假設條件和對生產能力的界定存在明顯差異。函數法假設廠商以成本最小化或利潤最大化為經營目標,此假設普遍適用于發達的市場經濟國家,而中國的要素市場存在扭曲,市場機制未能有效發揮作用,函數法的假設不完全適用于中國工業的生產。另外,中國工業的落后產能普遍存在,非市場因素的影響較大,這些因素導致技術意義上生產能力的DEA法更適合中國工業的現實情況[9,10]。

1.3 中國裝備制造業的研究現狀

為了提高中國裝備制造業的競爭力,學者側重效率和競爭力的研究,缺乏針對產能利用率的分析。牛澤東等[11]分析了裝備制造業的技術創新效率及其影響因素;葛鵬飛等[12]從空間效應的角度對裝備制造業的技術效率進行探討,邵慰[13]研究了各子行業的競爭力評價;王衛等[1]則針對性地討論了TFP的差異性。這些研究為裝備制造業轉型升級提供了文獻基礎,有著較高的現實意義。

在深化供給側結構性改革的背景下,對 “去產能”的理論研究,已不能浮于表面,必須進一步挖掘和細化。鑒于裝備制造業在工業中的核心地位,毋庸置疑,弄清其產能利用率的地區現狀、行業事實以及差異特征,是提升中國工業制造的關鍵之一,也是有效治理裝備制造業可能存在的產能過剩的基本前提。

2 測算方法和數據處理

2.1 產能利用率的測算方法:DSBM模型

在實際生產中,廠商生產活動不但與本期有關,還和本期結余至下期的延續性生產相關;廠商協調存貨水平,以便更好地應對需求波動現象。因此,把企業的延續性活動放到企業的生產決策中,利用DSBM模型可以更準確地測算產能利用率[14]。

2.2 數據處理

在剔除數據缺失的行業后,研究對象最終為2001—2015年30個省的金屬制品業,通用設備制造業,專用設備制造業,交通運輸設備制造業,電氣機械和器材制造業,計算機、通信和其他電子設備制造業,儀器儀表制造業。參考現有研究[10],測算所使用的投入產出指標為總產值、勞動力、資本存量和存貨。

3 裝備制造業產能利用率的事實分析

3.1 產能過剩的中國標準之辨

產能過剩以產能利用率低于某一標準為判斷標準。標準之一是,美聯儲基于美國歷史上經濟運行的經驗設定,以低于79%為產能過剩[15]。標準之二是,以中國工業現實為基礎,以低于72%為產能過剩的判定準則[10,16]。考慮到產能過剩與經濟體的消費結構、消費水平、生產工藝、產業結構和工業整體運行等有關,直接套用美國的經驗法則并不合理,應根據中國自身的經濟特點劃分 “合意”區間[16]。綜合分析后,本文借鑒文獻[16]的標準,將72%設為產能過剩的判定標準。

3.2 裝備制造業產能利用率的現狀

根據產能利用率的定義,使用加權算數平均計算全國平均值更加合適。

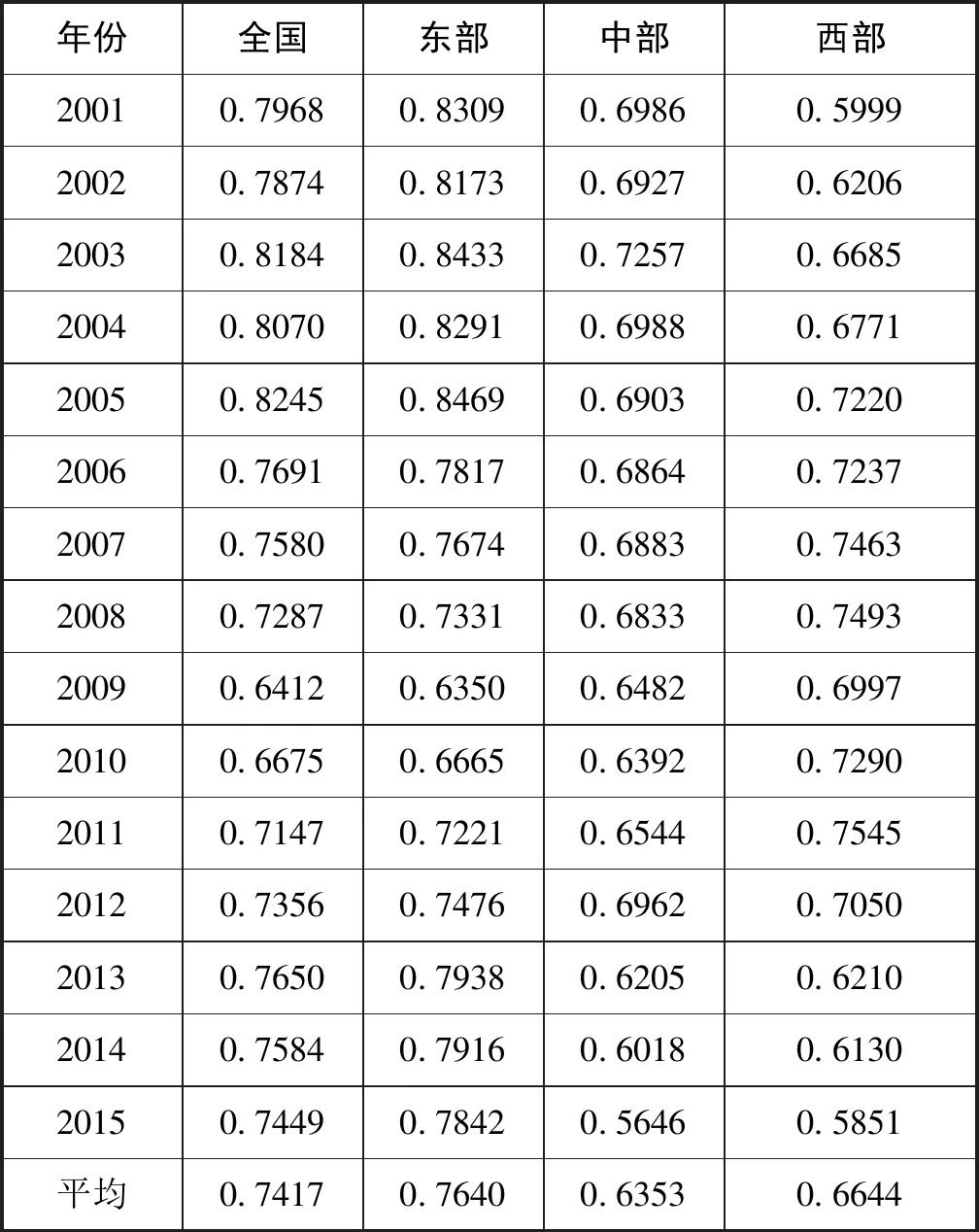

(1)整體特征。2001—2015年,裝備制造業的加權平均產能利用率為74.17%,高于72%,整體不存在顯著產能過剩。分階段看:2001—2005年處于上升態勢,基本保持在80%左右。2001年加入WTO后,中國工業深度嵌入全球產業鏈,這一階段的產能擴張和較高利用率具有堅實的外部需求支撐,故模型未將此視為產能過剩。隨后,2006—2009年產能利用率調頭向下,在外部金融危機影響需求下滑和國內4萬億過度投資的雙重作用下,2009年達到最低的64.12%。隨著全球經濟逐步復蘇,2010—2013年利用率表現出緩慢回升態勢,在2013年達到76.50%。然而,經濟進入新常態以來,產能利用率又出現緩慢下降。

東、中、西部的裝備制造業產能利用率分別為76.40%、63.53%、66.44%,東部的產能利用率遠高于中西部(見表1)。比較中部與西部,2001—2004年中部的產能利用率高于西部,但從2005年開始,這一關系發生了逆轉。對比東部與中部,除了2009年以外,東部均顯著高于中部。對比東部與西部,2008—2011年西部顯著大于東部,其余年份東部均大于西部。從變化軌跡上看,東部走勢與全國類似,中部呈現緩慢下降態勢,西部則表現為先上升再下降。總體來看,裝備制造業的產能利用率與中國宏觀經濟關系密切,大致呈現順宏觀經濟周期的特征。全球金融危機對中國裝備制造業的影響在東部最為強烈,其次為西部,中部與全球金融危機基本無關。

表1 裝備制造業產能利用率的整體狀況

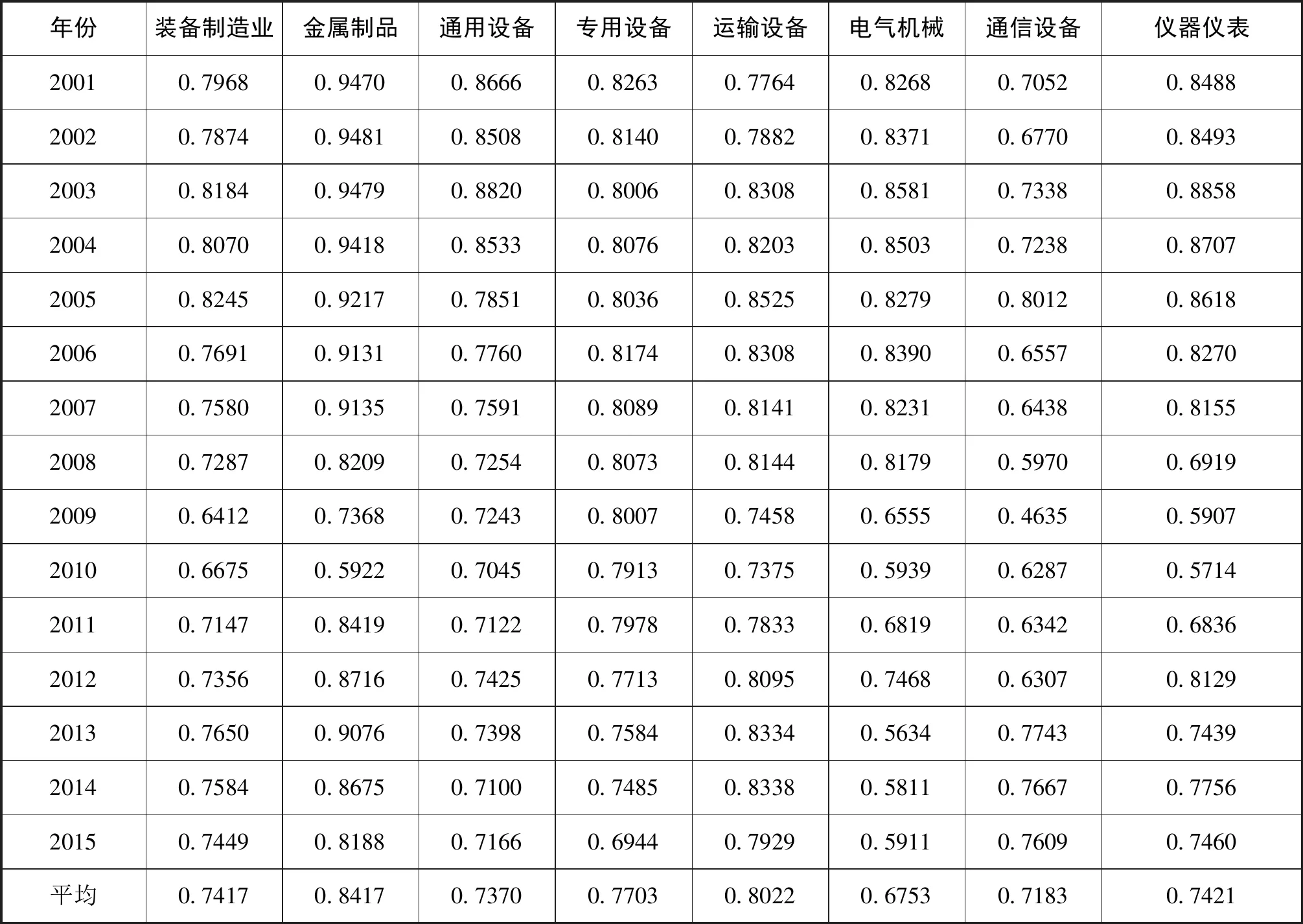

(2)行業間比較。表2報告了各子行業的加權平均產能利用率,其中,電氣機械的產能利用率為67.53%,通信設備為71.83%,存在產能過剩;其余子行業的值皆大于72%,不存在產能過剩。運輸設備在各年份均不存在產能過剩,其他子行業在部分年份不同程度存在產能過剩,尤其是通信設備業。另一個明顯的特征是,各行業不同程度地受到2008—2009年金融危機的影響,金屬制品、電氣機械、通信設備、儀器儀表受到嚴重影響;而通用設備制造業、專用設備制造業、交通運輸設備制造業受到的影響較微弱。

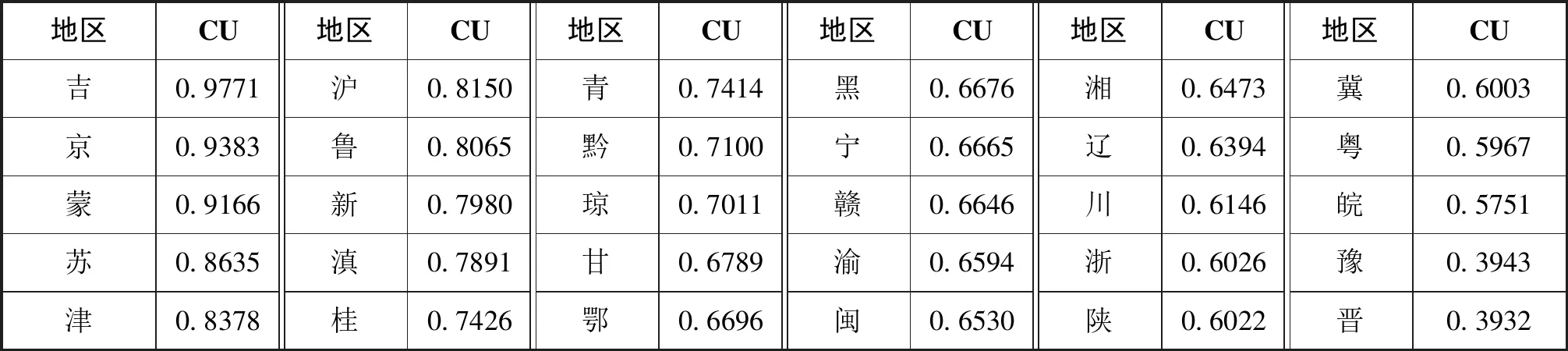

(3)省際差異。如表3所示,裝備制造業產能利用率高于72%的省份有11個,其中東部5省、中部1省、西部5省;低于72%的有19個,東部6省、中部7省、西部6省,這意味著產能過剩的省份占比達63.33%,說明產能過剩在地區上的表現更突出。樣本期內,產能利用率在各年均低于72%的省份有冀、晉、遼、豫、陜;各年均高于72%的省份則包括京、津、蒙、吉、魯;其余省份呈現劇烈波動。從變化趨勢看,吉、蘇、贛、黔等13個省份實現了增長,其余17個省份均出現不同程度的下降(圖例備索);在下降的省份中,瓊、晉、豫和浙的下降幅度較大,分別為50.21%、49.06%、47.54%和41.55%。

表2 裝備制造業產能利用率的分行業特征

表3 裝備制造業產能利用率的分地區特征

4 裝備制造業產能利用率的差異測度與分析

為了進一步揭示裝備制造業產能利用率的總體差異、行業內差異、行業間差異及來源,利用Dagum[17]提出的Dagum方法,對差異性進行系統分析。近年來,除了收入差距領域外,Dagum基尼系數在貿易、金融、創新和碳排放等眾多領域均得到應用[10]。

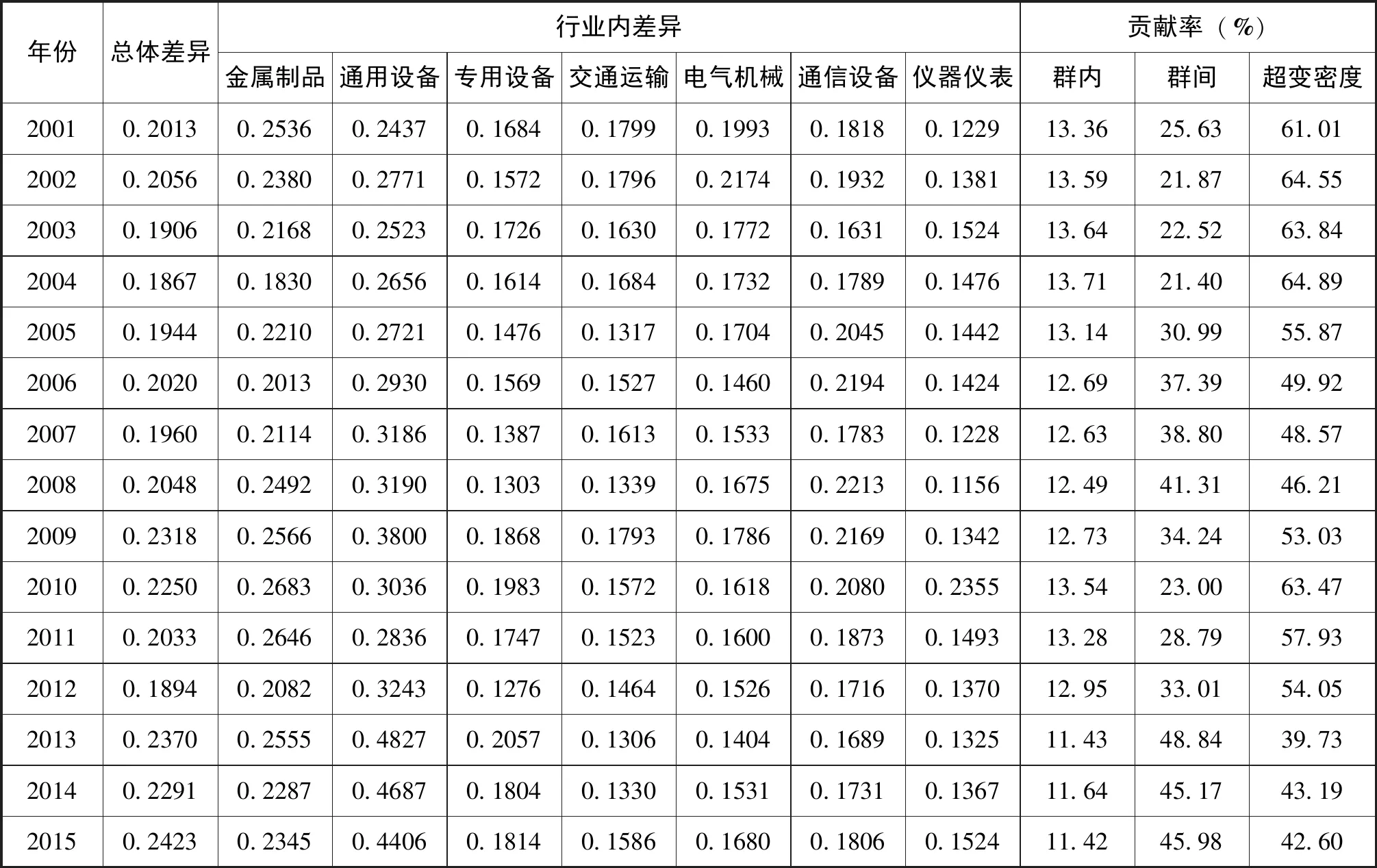

由表4可見,裝備制造業產能利用率的基尼系數介于0.1867~0.2423之間。從時間趨勢看,裝備制造業產能利用率的總體差異呈現出在波動中緩慢上升的特征,2015年為0.2423,相較于2001年的0.2013上升了20.37%。分階段看,2001—2012年的變化較為平穩,在2012年以后總體差異明顯上升。子行業的差異分析表明,通用設備、金屬制品的差異較大,其他行業的差異較小。在樣本期內,差異上升的行業是通用設備、專用設備、儀器儀表;差異下降的行業有金屬制品、運輸設備、電氣機械、通信設備。從貢獻率上,在2001年,超變密度是造成差異的主要原因,各行業間的差異次之,各行業內的差異最小;而在2015年,各行業間的差異成為造成各行業差距的最重要原因,其次為超變密度的差異和各行業內的差異。樣本期內,行業差異表現出從超變密度向各行業間差異轉化的過程,而各行業內的差異一直較小,基本維持在12%左右,并處于下降趨勢。

表4 裝備制造業產能利用率的差異演變

5 結論與政策建議

研究發現:①裝備制造業整體平均的產能利用率為74.17%,不存在產能過剩。在樣本期內,其變動具有明顯的階段性特征:先穩步上升、再急速下降、再緩慢上升、再緩慢下降,且這種階段性變化具有明顯的順周期特征。②分區域看,東部、中部、西部的產能利用率分別為76.40%、63.53%、66.44%,東部沒有產能過剩,但中部和西部地區產能過剩問題非常嚴重。在時間演變上,東部走勢與全國類似,中部表現出緩慢下降態勢,西部則是先上升再下降的走勢。進入新常態以后,產能利用率皆明顯下降。③分行業看,金屬制品的產能利用率為84.17%,通用設備為73.70%,專用設備為77.03%,運輸設備為80.22%,儀器儀表為74.21%,不存在產能過剩現象;電氣機械和通信設備分別為67.53%和71.83%,存在產能過剩。④裝備制造業中各行業間的差異成為產能利用率差異的最重要原因。

基于以上結論,本文的啟示如下:①應高度重視裝備制造業的產能狀況,特別是中西部的產能過剩問題。各界對產能過剩的認識往往局限于傳統行業,而裝備制造業的產能過剩問題卻一直被忽視。②裝備制造業的產能利用率在不同省份、不同子行業存在顯著差異,這要求中央層面的去產能政策要充分考慮這些差異,突出政策的精準度,面向具體省份和細分行業精準施策。特別是山西、河南、安徽、陜西等產能嚴重過剩省份的監測和治理,輔之以必要的行政手段。加強對電氣機械和通信設備這兩個行業產能過剩的監測和治理。③裝備制造業產能利用率的歷史波動具有順宏觀經濟周期性特征,這要求相關去產能政策的制定和實施要充分考慮到經濟周期性因素,把握好政府和市場的界限。低效企業在經濟下行周期的市場出清過程中會自然被淘汰,去產能政策應與此市場規律向協調,避免行政過度干預,阻礙市場出清,甚至去了不該去的,留了不該留的。建議著眼長遠措施,鼓勵并支持企業加大技術創新投入,降低企業創新風險,實現落后產能退出和結構升級雙重目標。④應構建涵蓋裝備制造業全部行業的產能利用率動態監測體系,建立一整套統計、發布、監控、預警系統,將產能利用率指數作為觀察、引導經濟運行的指示器。

猜你喜歡

英語世界(2023年10期)2023-11-17 09:19:16

汽車實用技術(2022年10期)2022-06-09 11:16:58

音樂探索(2022年2期)2022-05-30 21:01:37

收藏界(2019年3期)2019-10-10 03:16:40

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國非營利評論(2017年1期)2017-11-09 03:09:10

海外華文教育(2017年8期)2017-11-07 04:42:02

現代語文(2016年21期)2016-05-25 13:13:50