從股東審計權視角論股東知情權的完善

2019-04-22 00:35:39任東凱張約文

法制與社會 2019年33期

任東凱 張約文

關鍵詞知情權 股東審計權 公司章程 小股東 保護

一、法律規制下的股東知情權:股東無權進行審計

股東知情權是涵蓋多種權利的集合性權利,其所指向的對象主要是公司的財務信息,股東知情權的核心是股東的財務信息知情權。然而,一般情形下股東對公司財務信息的簡單查閱并不能使其充分了解公司的財務狀況,甚至不能使其準確判斷是否存在損害股東、公司利益的情況。因此,股東知情權是否包含股東審計權,何種情形下股東可以行使股東審計權,股東審計權的范圍、事項,對股東能否充分的了解專業財務信息保護自身利益尤為重要。

(一)股東審計權的法律規制

縱觀我國《公司法》以及相關司法解釋的變遷,股東知情權的范圍,特別是關于公司財務信息的知情范圍,從最初的財務會計報告擴大到會計賬簿;并放寬至允許會計師、律師等中介構執業人員予以輔助。但是,現行法律并未直接賦予股東通過審計來行使知情權,即股東審計權不屬于股東知情權的法定范圍。

(二)股東審計權的司法實踐

在司法實踐中,各地法院通常對股東通過審計行使知情權持有否定態度。例如,江蘇省高院指出:“不應允許通過審計方式行使知情權。一是新《公司法》無此規定,若章程也無此規定,支持審計的請求無法律依據;二是審計成本較高,如股東在行使知情權時不懂會計知識,可以考慮允許其請財務人員幫助查帳;三是審計本身基于查閱的目的不同而帶來范圍和內容的不同,給審計帶來很大的不確定性”。上海市高級院規定“公司財務會計報告應依法經會計師事務所審計,但該審計行為系公司與相關會計師事務所之間依據委托審計合同關系而產生,與股東對公司行使知情權屬不同的法律關系,股東對該財務會計報告有異議的可依照公司法或章程的規定主張權利”。

經檢索各地案例,法院持有否定態度的理由大致如下:

表一

1.現行《公司法》并無股東審計權的相關規定,審計權并不屬于股東知情權的范圍。

2.股東通過對公司財務信息的查閱可以了解相關經營信息,足以保護自身合法權益,無需進行審計。

3.股東提交的證據未能證明已經達到公司對股東的權益造成了嚴重損害需要司法干預進行第三方審計的程度,其要求第三方審計的訴訟請求于法無據。

二、章程創設下的股東知情權:股東有權進行審計

在公司治理過程中,少數公司會全面、深化設計公司章程,通過公司章程來約束各個股東、股東(大)會、董事會的職權,以實現合理平衡和有效救濟。對于股東知情權,公司章程中則明確約定允許股東進行審計,包括會計師事務所的選擇、審計時間、審計費用承擔等。這一做法亦得到了有關法院的支持。

(一)章程賦予股東審計權的創設依據

通過公司章程的約定來賦予股東更明確的審計權,實質上突破了法定知情權的范圍。對此,有學者堅持《公司法》中并未規定公司章程可以對股東知情權例外規定,因此公司章程關于股東審計權的約定應當視為無效。也有學者認為,“公司章程中超越《公司法》規定范疇的股東知情權約定應結合《公司法》立法目的及該公司個體情況進行綜合考量和評判。審查原則是既要保證股東了解公司經營狀況,又將知情權對公司正常經營的影響控制在合理范圍內”。

對此,筆者認為,公司有權通過章程來創設股東審計權,理由如下:

1.根據公司契約理論,公司享有高度的自治權,在實踐中表現為股東自治,即全體股東組成的股東會作為公司的權力機關,有權自行制定公司的“自治法規”對公司及股東的權利義務配置和分配。公司章程作為自治合約,在全體股東一致認可的情況下,有權授予股東通過審計行使知情權。

2.《公司法》第二十五條規定:“有限責任公司章程應當載明:……(六)公司的機構及其產生辦法、職權、議事規則;(七)公司法定代表人;(八)股東會會議認為需要規定的其他事項”。可知,現行法律允許公司章程對股東會會議認為需要規定的其他事項作出約定,那么公司股東有權通過股東會決議的形式來擴大股東知情權的范圍,允許股東通過審計行使知情權。

3.最高人民法院《關于適用<中華人民共和國公司法>若干問題的規定(四)》第九條規定:“公司章程、股東之間的協議等實質性剝奪股東依據公司法第三十三條、第九十七條規定查閱或者復制公司文件材料的權利,公司以此為由拒絕股東查閱或者復制的,人民法院不予支持”。現行法律禁止實質上剝奪股東知情權,且并未禁止擴大股東知情權的權限范圍。股東依據公司章程主張對公司進行審計完全符合法律規定。

4.對于公司章程創設股東審計權,最高人民法院也持認可態度:“當公司章程賦予股東的知情權大于公司法規定的范圍時,只要經股東自愿同意,則該約定并未違反法律強制性規定,而屬于公司自治的范圍,該約定應該優于法定規定適用”。

(二)章程創設股東審計權的實踐檢驗

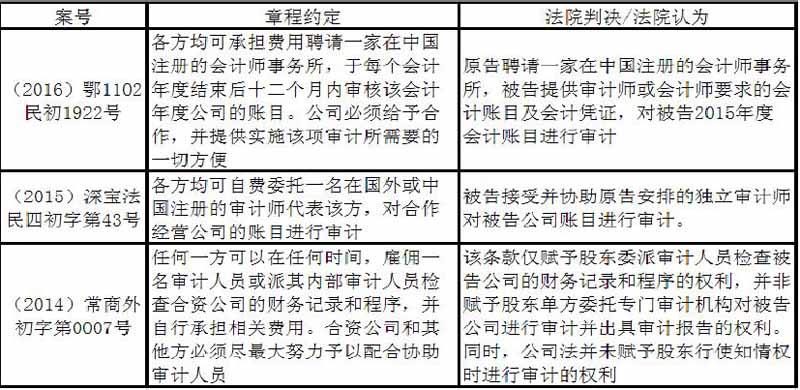

對于公司通過章程創設股東審計權,北京高院認為:“股東在知情權訴訟中要求對公司賬目進行審計的,人民法院不予支持。但公司章程規定了公司年度審計義務的除外”。實踐中,法院可根據章程條款來決定是否支持股東的主張。若公司章程明確約定股東審計權的,法院予以支持;若公司章程沒有明確約定股東享有審計權,法院不予支持。例如:

三、他國立法和司法:比較法視野下的股東審計權

(一)他國關于股東審計權的法律規定

歐美國家賦予了股東出于正當目的可以向公司申請審計財務信息的權利;同時,在公司拒絕股東行使審計權時,股東可向法院申請選任審計人員,即審計人選任請求權。但為了避免股東濫用審計權,立法者亦對提起申請的股東資格作出限定。例如:

1.英國2006年《公司法》(Company Act 2006)規定,股東有權向本公司要求就其一個財務年度的帳目進行審計。但是,申請股東的持股比例不少于公司已發行股本的10%;如果公司沒有發行股本,則應不少于公司股東人數的10%。

2.瑞士《義務法》(Code ofObligations)規定,在股東大會上,任何股東均有權向董事會索取有關公司的經營信息,并有權向審計人員索取有關審計執行情況和結果的信息,股東也可就某些特殊部分要求股東大會重新審議,這項權利不需要提前在公司章程中作出約定,若股東大會批準該動議,則公司或任意股東可以在30天內要求法官任命一個特別的審計人員。如果股東大會不批準該動議,共同代表10%的股本或代表面值為200萬瑞士法郎的股份的股東可以在三個月內請求法官任命一名特別審計人員。

3.美國特拉華州《一般公司法》(General Corporate Law)規定,股東在公司經營時間內出于合法善意的目的,向公司提交查閱申請,可本人或通過其律師或其他代理人查閱該公司股票總賬、股東名冊及其他文件和記錄,且復印以上材料,公司應在股東提出查閱申請之后的5個工作日之內予以回復。如果公司或其管理人員或代理人拒絕允許股東或代理人或其他代理人尋求的檢查,或者未在提出要求后的5個工作日內回復,股東可以向衡平法院(Court of Chancery)申請強制進行此類檢查,但仍需要股東是出于善意的目的,并需要完成向公司申請查閱的前置程序。

(二)他國關于股東審計權的司法實踐

他國法院主要圍繞“正當目的”進行審計請求的審查,法院認定的“正當目的”一般指:和股東地位相關的、合法的、不違背公司的利益或損害公司利益的,主要包括以下兩項:

1.確定股份價值。在歐美國家股東審計賬目最常見原因是確定公司的財務業績以及最終影響股東所有者權益價值的其他信息。在News-Journal訴Stateexrel一案中,佛羅里達州最高法院認為,“確定其股份價值”是“明確、適當、合法”的審查目的;股東“有權獲得影響公司財務狀況的任何信息,但他無權獲得公司商業秘密和保密通信,除非它們在某種程度上影響其財務狀況或其股票價值”。

2.調查公司管理層的不當行為。根據普通法,股東對公司或其董事的訴訟以及股東對不正當公司管理層的調查都被視為正當目的。在Chavco InvesUnent Company訴Pybus一案中,股東Pybus向法院訴請求強制檢查,來確定建筑物的租金(公司的主要資產)是否合理、是否導致資金浪費,是否向官員和董事支付過高的補償、公司資金是否用于個人目的以及是否存在公司管理不善等。特拉華州最高法院明確表示,在股東衍生訴訟的背景下,股東Pybus的訴請是出于一個恰當的目的。

四、股東知情權的完善建議:賦予股東審計權

現狀下,我國公司股東一般通過自行委托會計師事務所對其查閱、摘抄的相關財務信息出具專項審計報告或查閱結論等,并在后續的訴訟中將此作為股東代表訴訟、股東直接訴訟、公司盈余分配等糾紛中的證據。然而,訴訟相對方卻會抗辯根據《公司法》規定股東行使知情權時不能摘抄和復制會計憑證、審計報告結論無依據、不準確等,可能導致原告承擔舉證不利的后果。雖然股東可以在后續相關訴訟中申請進行司法審計,但是在該等情形下股東與公司之間的關系已經嚴重惡化,即便法院準許司法審計,公司或控股股東、實際控制人也很有可能百般阻撓,導致股東無法進行審計。因此,即便股東行使了知情權,但對于受侵害的利益卻依然無法通過另案訴訟得以保障。鑒此,筆者建議進一步完善股東知情權,在法定情形下賦予股東審計權。

(一)通過立法賦予股東審計權

通過立法將股東審計權作為股東知情權的權利種類之一確定下來,具有如下意義:

1.幫助股東更全面的了解公司的真實財務狀況。股東可確認其自身或公司利益是否受到侵害,并可據此立即提起相關訴訟并維護其合法權益。

2.審計報告的取得,可在后續訴訟中作為證據使用,有助于避免后續訴訟中因無法進行司法審計導致審理受阻的不利情形,防止訴累。

關于股東審計權的具體規定,筆者建議如下:

1.明確股東審計權的適用情形。綜合考量審計成本、司法資源以及公司商業秘密的保護等,對股東行使審計權限的特定情形下加以限定。

2.參照《公司法司法解釋四》第八條所規定的“不正當目的”的情形,股東出于“正當目的”行使審計權的情形。

3.明確股東審計權的行使時間,并根據公司實際狀況、審計所需時間規定合理期限,防止對公司經營產生不利影響。

4.明確審計機構的選定,完善由法院委托或股東和公司共同選定的雙軌任命機制。

5.明確規定可由股東作出股東會決議并載入公司章程來約定股東的審計權、股東審計權如何行使等,充分體現股東的意思自治并引導股東及時、有效地約定審計權。

(二)重視章程賦予股東審計權

1.明確約定股東的審計權利,避免出現歧義或者約定不明而導致股東無法主張審計權。可約定:股東有權聘請外部審計師對公司進行審計,公司和其他方必須盡最大努力予以配合,向審計師提供包括但不限于公司的財務報表、會計憑證及相關資料等。

2.明確約定股東提出審計的時間或條件。可約定:股東應當在公司出現虧損,公司連續三年以上不分配利潤,或者公司管理層出現不當行為可能致使公司利益受損等情形下,方可行使審計權。

3.明確約定審計費用的承擔。可約定:由要求審計的股東自費承擔,或者是經審計后發現公司存在重大問題而由過錯方承擔。

五、結語

隨著公司治理方式的不斷健全,公司股東特別是中小股東保護觀念的不斷加強,統一股東審計權的認知和評判,完善股東知情權的權利構成,是保障股東知情權的有效實現,全面保護公司、中小股東的利益的重要途徑。