主板上市公司高管薪酬結(jié)構(gòu)與企業(yè)成長性的實證研究

2019-05-14 23:58:40喬宇軒

財會學(xué)習(xí) 2019年14期

喬宇軒

摘要:此研究對主板企業(yè)2011-2017年的數(shù)據(jù)進行實證分析,探求高管薪酬結(jié)構(gòu)與企業(yè)成長性間的關(guān)系,研究發(fā)現(xiàn):貨幣薪酬和股權(quán)激勵對企業(yè)成長性有明顯促進作用,在職消費支出則與企業(yè)成長呈顯著負相關(guān);企業(yè)在設(shè)計整體薪酬結(jié)構(gòu)時,還應(yīng)將企業(yè)規(guī)模及財務(wù)杠桿水平納入考慮因素。此研究旨在進一步探求顯性與隱性激勵方式對企業(yè)成長性的影響,以提供對目前的主板上市公司來講比較合理的優(yōu)化整體薪酬結(jié)構(gòu)的建議。

關(guān)鍵詞:高管薪酬;成長性;主板

主板市場是我國資本市場的重中之重,主板企業(yè)的業(yè)績表現(xiàn)總能反映我國同時期的資本市場整體狀況。即使主板企業(yè)大都盈利能力穩(wěn)定發(fā)展較成熟,成長性仍是其發(fā)展的靈魂,尤其是近年來主板市場成長性曾持續(xù)超過創(chuàng)業(yè)板,而對高管的激勵是影響企業(yè)成長性的要素之一。現(xiàn)有的研究大都著眼于貨幣激勵和股權(quán)激勵兩種獨立的顯性激勵,而忽略了在職消費這一隱性激勵方式。本研究通過對以上三種激勵方式與公司成長性之間的關(guān)系展開探究,探求主板公司對高管的激勵是否成效顯著。

一、文獻綜述與研究假設(shè)

人力資本是公司創(chuàng)造財富的重要來源之一,而作為人力資本核心的高管更是關(guān)鍵。委托代理關(guān)系決定了企業(yè)須支付一定報酬給管理層,以降低信息不對稱和利益不一致帶來的沖突,貨幣薪酬無疑是最為直接和穩(wěn)定的方式。McGuire(1962)對42家大型企業(yè)開展的研究發(fā)現(xiàn)高管的薪金報酬與銷售額顯著正相關(guān)。由此提出以下假設(shè):

H1:貨幣薪酬激勵水平與主板企業(yè)成長性之間呈顯著正相關(guān)。

股價無疑是上市公司業(yè)績的“晴雨表”,對高管進行股權(quán)激勵正是將股東與管理層利益有機結(jié)合的一種長期激勵機制。股權(quán)激勵的實施機制和條件使得企業(yè)在人力資本的吸引和保留方面呈現(xiàn)優(yōu)勢。實行股權(quán)激勵的公司的高管歸屬性更強,對公司的前途命運更加關(guān)注。Hall&Liebman(1998)對美國上百家最大的公眾持股的公司開展的研究發(fā)現(xiàn):管理層報酬與企業(yè)業(yè)績之間顯著相關(guān),這很大程度上得益于首席執(zhí)行官持有公司的股票和期權(quán)。由此提出以下假設(shè):

H2:股權(quán)激勵與主板企業(yè)成長性之間呈顯著正相關(guān)。

主板公司規(guī)模大,股本較多,管理層持股比例水平較低,股東利益與高管個人利益的捆綁關(guān)系較弱,因此采用股權(quán)激勵對推動企業(yè)成長作用不強。現(xiàn)已有研究表明主板企業(yè)更重視年金激勵。于高管個人而言,主板市場公司盈利能力穩(wěn)定,來自于貨幣薪酬的穩(wěn)定報酬已非常可觀,可能更看重貨幣薪金的價值,股權(quán)激勵的吸引力較弱。由此提出以下假設(shè):

H3:貨幣激勵較股權(quán)激勵更有助于提高主板企業(yè)的成長性。

在職消費是一種隱性激勵,高管享受的在職消費不是以收益形式直接被賦予,而是公司給予高管的一種消費“權(quán)力”。這可能助長管理層的不良心理,浪費了公司資源且損害了企業(yè)價值。周仁俊等(2011)研究發(fā)現(xiàn)在職消費與業(yè)績增長顯著負相關(guān)。而且在職消費的支出直接或間接都不大可能會對高管形成業(yè)績壓力或使高管個人利益受到損害。由此提出以下假設(shè):

H4:在職消費與主板企業(yè)成長性呈顯著負相關(guān)。

二、研究設(shè)計

(一)樣本與數(shù)據(jù)

本研究選取2011-2017年滬深主板公司為樣本并進行如下篩選:剔除金融行業(yè)的公司;剔除ST股;剔除數(shù)據(jù)異常或指標缺失的公司。本研究最終獲得數(shù)據(jù)樣本9362個,數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫。數(shù)據(jù)處理使用到Excel、SPSS和StataSE 15軟件。本研究對所有連續(xù)性變量均進行了5%水平的Winsorize 處理。

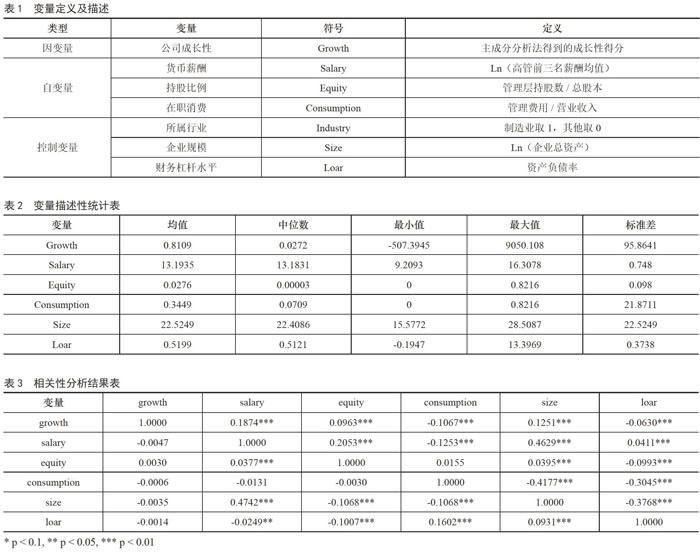

(二)變量定義

1.被解釋變量。本研究采用主成分分析法得到可反映企業(yè)各個方面成長性水平的4個指標:總資產(chǎn)增長率、營業(yè)收入增長率、凈利潤增長率及基本每股收益增長率,計算企業(yè)成長性得分來代表企業(yè)的成長性水平。

2.解釋變量。本研究中使用到的解釋變量包括高管貨幣薪酬水平、管理層持股比例,在職消費系數(shù)。考慮到董事會、監(jiān)事會及高管之間的兼任情況,選擇管理層持股比例作為解釋變量。

3.控制變量。本研究借鑒了以往的研究后確定公司規(guī)模、財務(wù)杠桿水平和所處行業(yè)為控制變量。

各變量具體的解釋如表1所示:

(三)模型構(gòu)建

為探究主板公司高管薪酬結(jié)構(gòu)與成長性的關(guān)系,根據(jù)假設(shè)和變量設(shè)置建立如下回歸模型:

Y=α+β1X+β2Ind+β3Size+β4Loar+ε

其中,Y為成長性得分(Growth),X為

貨幣薪酬水平(Salary)、持股比例(Equity)和在職消費系數(shù)(Consumption)。

三、實證分析

(一)描述性統(tǒng)計

如表2所示:Growth均值為0.8109,說明主板企業(yè)在各方面的增速很可觀,成長性不容小覷;Salary均值為13.1935,標準差為0.748,各公司高管年薪之間的差距不大;Equity均值為0.0276,表明主板公司高管持股水平較低,這是由主板企業(yè)發(fā)展特點決定的;Consumption均值為0.3449,表明主板公司管理費用占營業(yè)收入的比例較高,在職消費可能已嚴重損害了企業(yè)價值而沒有對企業(yè)成長發(fā)揮積極作用。

(二)相關(guān)性分析

為避免變量多重共線性對回歸結(jié)果造成嚴重影響,本研究對涉及到的主要變量進行了相關(guān)性分析,結(jié)果如表3所示。Spearman系數(shù)表明薪金水平和持股比例與成長性間均顯著正相關(guān),在職消費水平與企業(yè)成長性呈顯著負相關(guān)。企業(yè)規(guī)模和財務(wù)杠桿水平與企業(yè)成長性顯著相關(guān),表明企業(yè)成長性也會受企業(yè)規(guī)模與財務(wù)杠桿的影響。解釋變量之間相關(guān)系數(shù)最大值為0.4742,解釋變量間不存在嚴重的多重共線性。

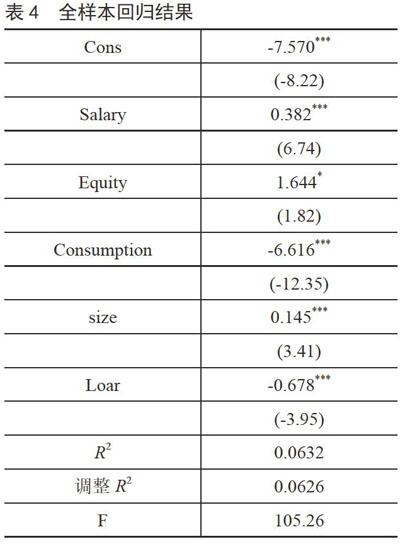

(三)回歸分析

表4回歸結(jié)果顯示:主板公司高管貨幣薪金水平和持股比例與成長性間均呈顯著正相關(guān);在職消費系數(shù)與成長性間呈顯著負相關(guān),顯然這部分支出沒有為企業(yè)帶來相應(yīng)的價值回報,已成為阻礙企業(yè)成長性發(fā)展的因素。貨幣薪酬與持股比例的標準化回歸系數(shù)分別為0.00298和0.00168,表明貨幣薪酬相較于股權(quán)激勵對主板上市公司成長性的影響更大。

分行業(yè)回歸結(jié)果顯示制造業(yè)解釋變量與企業(yè)成長性之間的關(guān)系比非制造業(yè)更密切,但無較大差別。企業(yè)規(guī)模和財務(wù)杠桿水平與成長性之間也呈顯著相關(guān),也是企業(yè)在設(shè)計薪酬結(jié)構(gòu)時需考慮的因素。

四、結(jié)論及啟示

根據(jù)研究結(jié)果,關(guān)于主板上市公司有以下結(jié)論和啟示:高管貨幣薪酬水平與企業(yè)成長性之間呈顯著正相關(guān),適當提高高管薪金水平仍能促進企業(yè)成長;高管持股比例平均水平較低,可繼續(xù)實行股權(quán)激勵,加強高管個人利益與公司價值的關(guān)系,這樣股權(quán)激勵對高管的吸引力才可能強于貨幣薪酬;主板企業(yè)的在職消費水平較高,這些支出已經(jīng)阻礙企業(yè)成長,說明目前的在職消費激勵機制存在著很嚴重的問題。因此,本研究認為主板企業(yè)應(yīng)當削減現(xiàn)行機制下的在職消費支出,重新設(shè)計在職消費機制,尤其要加強其與高管個人利益的關(guān)系,不可放任高管的“享受”心理對企業(yè)成長帶來過多的價值損耗;企業(yè)的高管薪酬結(jié)構(gòu)設(shè)計應(yīng)適應(yīng)于本企業(yè)的規(guī)模與財務(wù)杠桿水平。

參考文獻:

[1]陳輝,符蓉,蘇美玲.高管薪酬差距、公司成長性水平與創(chuàng)新投入[J].財會通訊,2017 (36):99-103+109+129.

[2]胡奕明,王悅婷.高管的薪酬結(jié)構(gòu)與創(chuàng)業(yè)板企業(yè)的成長[J].經(jīng)濟研究參考,2016 (57):36-41.

[3]周仁俊,楊戰(zhàn)兵,李勇.管理層薪酬結(jié)構(gòu)的激勵效果研究[J].中國管理科學(xué),2011,19 (01):185-192.

[4]Hall,Brian,Jeffrey Liebman.Are CEOs Really Paid like Bureaucrats?[J].Quarterly Journal of Economics,1998 (3):653-691.

[5]Mcguire,John-S-Chiu,Alvar-O-Elbeing.Executive Income,Sales and Profits[J],American Economic Review,1962 (9):753-761.