金融有效支持中國制造業產業升級了嗎?——基于金融規模、金融結構和金融效率的實證檢驗

2019-05-16 06:38:22任碧云賈賀敬

財經問題研究 2019年4期

任碧云,賈賀敬

(天津財經大學經濟學院,天津 300222)

一、引 言

加快推進制造業產業升級,由制造大國轉變成為制造強國,是中國經濟實現高質量發展的關鍵。作為市場經濟活動中重要的資源配置手段,金融一直被認為是經濟增長和產業升級的助推器。近年來,中央政府為了引導金融體系更好地服務于實體經濟和推動制造業產業升級,相繼制定并發布了一系列文件,特別是2017年3月印發的《關于金融支持制造強國建設的指導意見》,對金融支持制造業轉型升級作出了系統性的規劃和安排,但時至今日,無論從數據統計還是運行狀態來看,制造業面臨的金融難題和資本困局并沒能得到紓解。

從現實情況來看,中國制造業和金融業近年來的發展狀態恰恰形成了鮮明反差:一是在國民經濟中的占比此消彼長,工業增加值占GDP的比重從2007年的41.33%快速下滑至2017年的33.85%,年均滑落0.70個百分點;而金融業增加值占GDP的比重則由2005年的3.99%迅速增加,2015年甚至超過8.50%,高于各主要發達國家的水平,[注]英國和美國金融增加值占GDP的比重分別為8%和7%,日本和歐洲則普遍低于5%。至2017年末才逐步回落至8.00%。二是貨幣發行量和金融資產總量居高不下,廣義貨幣發行量M2與GDP之比2017年達到210%,居全球第三;同期中國銀行業總資產達到252萬億元,相當于GDP的304.70%,發達國家中的日本為165.50%,英國為134.70%,德國為96.60%,美國為60.20%。三是金融業超高的利潤率和從業報酬對制造業等實體經濟產生了嚴重的擠出效應。麥肯錫公司發布的報告《中國的選擇:抓住5萬億美元的生產力機遇》指出,金融業的經濟利潤占中國經濟整體利潤的比重超過80%,這一結論雖有偏頗,但也說明金融業對實體經濟的擠出效應確實存在。從這一意義上說,金融業不僅沒有成為經濟的“輸血者”,反而更多地成為了“吸血者”。四是制造業獲得的金融支持遠遠低于其實際需求。2017年全社會貸款余額為120.10萬億元,投向工業領域的貸款僅為8.10萬億元,后者占前者的6.74%,而同期房地產業貸款為32.20萬億元,幾乎是工業貸款的四倍。盡管政府的調控政策不斷推出,但大量的金融資源還是通過影子銀行和各種通道業務或明或暗地進入了房地產業和政府融資平臺,資本在一輪接一輪的加杠桿過程后完成了自我空轉和價值實現。

據此,相當一部分學者認為,中國的金融發展已經處于一種過飽和的狀態,對實體經濟和產業升級不僅不能再起到支持作用,反而進入了金融越發展,經濟增長動力越疲弱的怪圈,傳統的金融發展理論所驗證的金融發展與經濟增長之間的正相關關系似乎不再有效。特別是在國際金融危機之后,以Arcand為代表的部分西方學者提出了金融過度發展的觀點,以此為基礎,學者們關于中國的金融發展已經處于過度狀態,以至阻礙了經濟增長和產業升級的觀點變得更為突出。

筆者認為,判斷金融體系是否對經濟增長發揮正向作用,不能簡單地看金融發展與經濟增長之間的相關關系,而是應該上升到二階層面,從金融對經濟增長特別是實體經濟增長的動力來源——制造業產業升級是否提供了有效支持來進行衡量和判斷。支持這一思路的原因如下:一是在實體經濟事實增速不斷減緩的大背景下,將注意力聚焦在經濟增長的內生動力上顯得尤為必要。制造業的產業升級是實體經濟增長的動力源泉,如果動力輸出持續穩定,本體就會平穩健康運行,動力輸出一旦不足,本體就會由于失速產生各種問題。二是為了讓金融正本溯源,回歸其自身的資源屬性,通過評價其對制造業產業升級所發揮的真實效用情況和作用機制,探尋金融對實體經濟增長的有效配置模式和支持路徑。三是中國現行的經濟增長數據中存在著相當部分的由于資本空轉和資產升值而產生的“虛胖”成分,這部分的增長并非內涵式增長,為了減少這部分數據對整體結論的干擾,與其逐一進行剔除,不妨將研究對象直接設定為更有價值含量的制造業產業升級。鑒于此,本文擬將研究對象設定為中國制造業產業升級,重點考察2000—2016年中國金融體系對制造業產業升級的作用情況。本文余下部分的結構安排如下:第二部分是文獻綜述、理論分析與假設提出,第三部分是模型構建、變量說明與指標選取,第四部分是實證結果分析,第五部分是研究結論與政策建議。

二、文獻綜述、理論分析與假設提出

(一)金融對經濟增長作用的文獻綜述

關于金融對經濟增長作用的討論由來已久。金融發展理論的代表學者Goldsmith[1]在對發達國家金融發展和金融結構與經濟增長的關系進行定性與定量相結合的研究后,驗證了金融與經濟增長之間呈正相關關系。Levine[2]在總結前人研究的基礎上,系統分析了金融系統五種不同功能對經濟增長的影響,認為金融發展通過提高資源配置效率和促進技術創新對經濟長期增長發揮積極作用。其后,許多學者用不同的實證方法對金融發展理論進行了驗證,總體上支持了金融發展對經濟增長的正面促進作用。2008年國際金融危機之后,學者們開始反思金融發展理論是否有其局限性。Rousseau和Wachtel[3]提出了“消失效應(Vanishing Effect)”,通過研究1965—2004年金融與經濟的關系,發現當金融深化或私人部門信貸超過一定規模時,金融對經濟增長的促進作用就消失了。Arcand等[4]實證考察了金融發展與經濟增長的非單調關系,發現1970—2000年,當私人信貸超過GDP的110%時,金融發展開始對經濟增長產生負向影響。受其結論影響和啟發,學者們進一步從不同角度對金融發展規模、經濟增長的代理變量進行變換,如Cecchetti和Kharroubi[5]以勞動力人均GDP增長率衡量經濟增長,以銀行信貸代替私人信貸衡量金融發展,得出金融發展對經濟增長的作用呈倒U型關系,門檻值在90%—104%之間。更偏激的學者甚至認為金融部門的過度增長非但沒有提高金融穩定性,還給經濟帶來破壞性影響。國內研究方面,田樹喜等[6]認為,中國金融資源配置對經濟增長的作用體現為量的擴張而非質的提升,并且隨著中國經濟增長約束條件的變化,政府主導下金融資源配置的結構性失衡和價格雙軌帶來的問題日益突出,金融資源配置的邊際產出開始遞減。張杰和楊連星[7]認為,當前中國存在著金融壓制,源于政府的過度干預,多層次的金融壓制造成金融資源錯配和實體經濟的融資困境,由此導致中國經濟潛在增長率的持續下降和經濟結構轉型升級能力的弱化。莫開偉[8]認為,過度金融化對中國經濟帶來的危害已經顯現,并且加劇了金融業自身的高杠桿化、泡沫化和風險化,助長了產業經濟發展的片面化、單一化和畸形化。劉錫良和文書洋[9]認為,中國存在總量的過度金融化,除總量過剩外,中國的金融化還具有顯著的結構性特征,大量金融資源集中于少數行業和領域,導致一部分行業金融資源過剩,形成局部泡沫,另一部分行業缺乏金融服務,面臨融資困難,這種結構性的過度金融化對經濟發展已經造成不利影響。與前述觀點不同,也有學者認為金融市場化不足才是造成一系列怪現象的主要原因。蘇琦[10]認為,與發達市場經濟國家不同,中國之所以產生表面上金融產能過剩和實體經濟資金短缺并存的局面,不是因為金融市場過度發達和金融產品過度復雜,而是由于金融市場發展滯后、金融資源配置效率過低和金融風險沒有形成差異化定價等金融供給不足造成的。黃益平等[11]認為,過去在中國經濟中斯蒂格利茨效應主導,現在則變成麥金農效應主導,金融體系的主要矛盾不是市場化過度,而是市場化不足,歸根結底是金融抑制的結果。

(二)金融對產業升級作用的文獻綜述

Baker等[12]以65個國家的制造業為研究對象,以其總投資和產業增加值為衡量指標,通過對1965—1995年的指標數據進行回歸分析表明,金融市場發達的國家,其資金主要投向成長性產業,對于衰退產業的資金投入較少,提高了資本配置效率。Porter和Kramer[13]指出,美國高度發達的納斯達克市場、場外交易市場和私人股權資本市場等為美國高新技術產業的成長構建起多層次的融資保障,高新技術企業可靈活地選擇銀行信貸、債券發行、股票IPO、風險投資、融資租賃和孵化器服務等多種融資工具。Beck和Levine[14]認為,金融體系確實能夠對一個國家的產業結構產生顯著影響,金融業的競爭將有利于中小企業取得貸款,能夠降低中小企業的融資門檻和成本,有利于產業的發展。國內學者在這方面的研究主要集中在作用機制的討論。伍海華和張旭[15]認為,金融通過三種途徑對產業結構升級產生影響:一是金融以影響資金形成機制、導向機制和信用催化機制的方式,促進產業結構高級化。二是金融促進產業組織合理化。三是金融促進技術結構現代化。孫莉娜[16]將金融作用于產業結構升級的機制概述為:在國家產業政策和金融政策條件下,金融通過影響資金的產業投向,優化資源配置和產業結構,促進經濟要素的投入增加及要素生產力的提高。林毅夫等[17]認為,對經濟發展處于某一特定階段的國家而言,某種特定的金融結構將會更有效地動員和配置資本,即在經濟發展的某一特定階段,存在一個特定的最優金融結構,可以將金融資源最高效率地配置于最優產業結構中競爭性部門的企業。發展中國家最優金融結構的突出特征是銀行(尤其是小銀行)的地位比證券市場更重要,發達國家則正好相反。趙婉妤和王立國[18]認為,資本市場的發展使得企業和行業擁有重組與擴張的實現機制,產業的存量調整和衰敗產業退出均以市場化方式實現,可以有效推動產業結構升級,但中國資本市場 “倒三角”結構和轉板機制的缺失,抑制了資本市場發揮上述作用。

(三)金融對制造業產業升級作用機制的理論分析

假設制造業企業初始融資成本即利率r = r0。當金融總量供給快速增長時,將帶動資產價格上漲,這將導致金融機構的投機性貸款Ls(Loans for Speculate)增加,投資性貸款Li(Loans for Investment)減少,由于二者回報率的差異,投機性貸款利率r1要高于投資性貸款利率r2。由于資本的逐利特性和自由流動,在缺乏有效調控的情況下,制造業企業能夠獲得的貸款中投機性貸款的比重將會增加,新的融資成本r*將由兩部分構成:一部分是投機性貸款利率r1,另一部分是投資性貸款利率r2。特別的,投資性貸款利率r2還會受到投機性貸款r1的哄抬和擠出,導致其也會高于原始利率r0。r*=(r1Ls+r2Li)/(Ls+Li)>r0,r1>r2>r0。由此可知,當社會融資規模快速擴大時,制造業企業的融資成本r反而會上升。

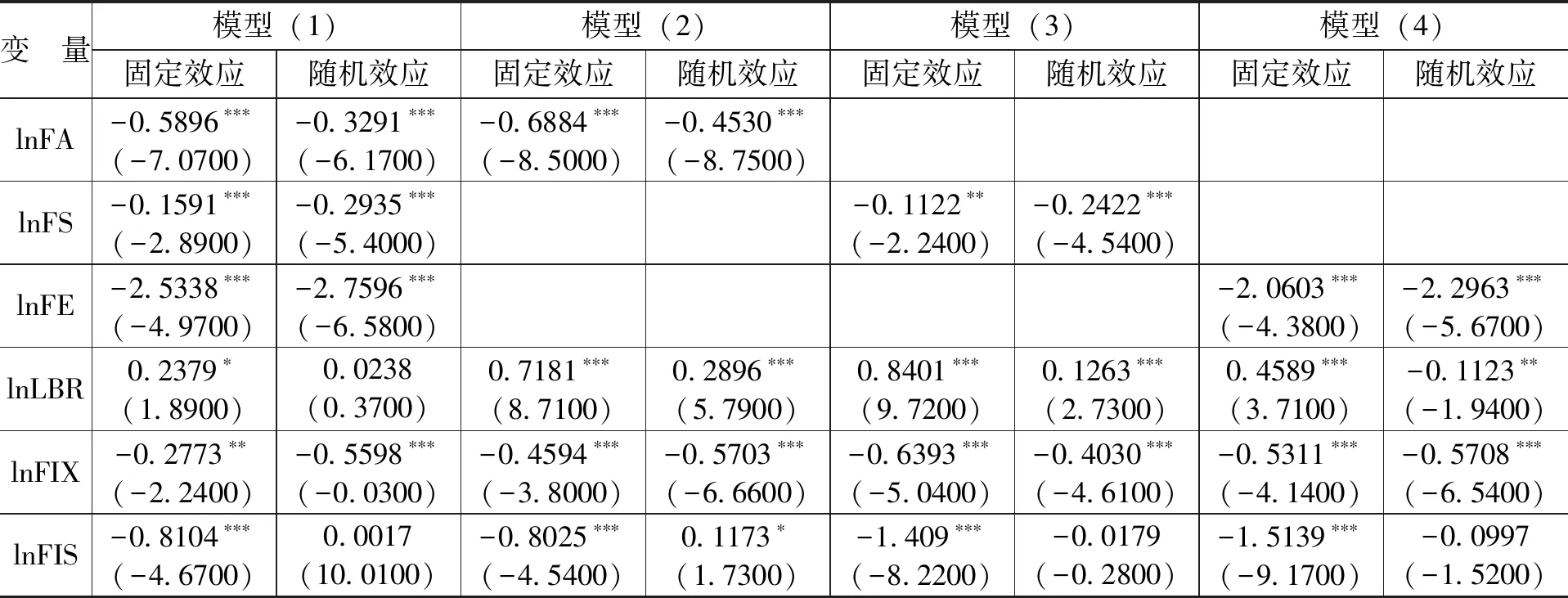

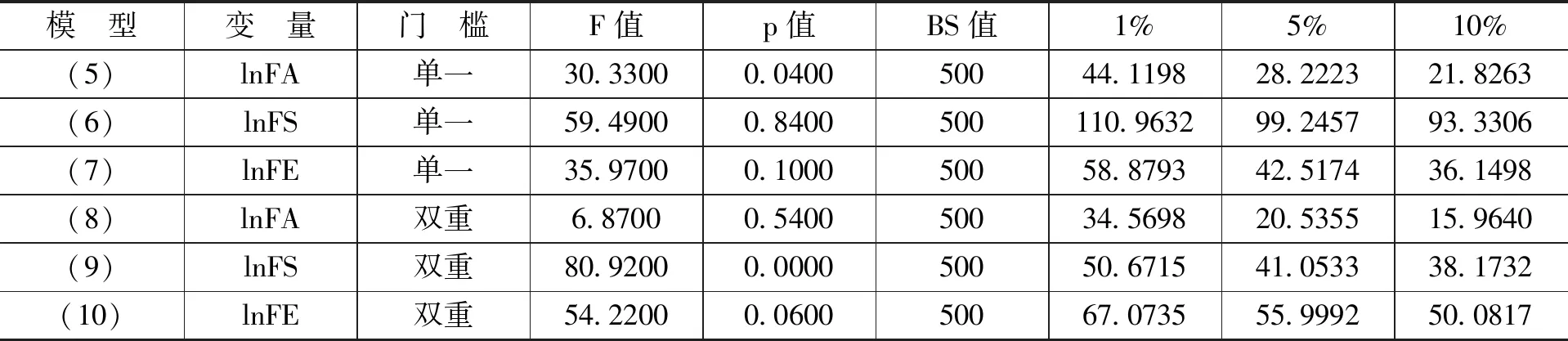

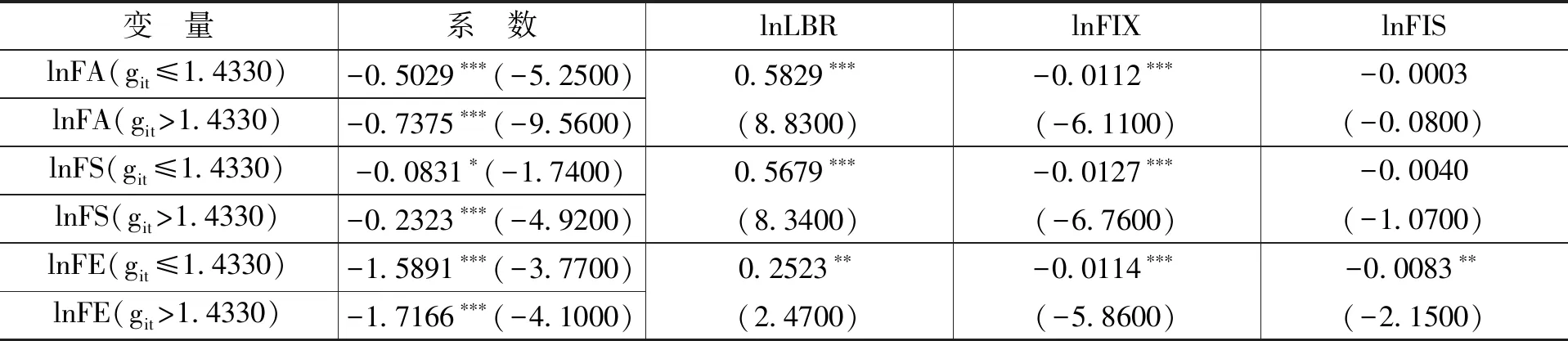

一般情況下,企業技術水平A是投入于技術進步的資本Ka和勞動力La的單調遞增函數,即At= A0(Ka, La)。當社會融資規模快速擴大時,將引發資產價格尤其是房地產價格上漲,導致生活成本直線上升,這時制造業企業面臨兩個選擇:一是同步增加工資水平w,但在現行職工保險和個人所得稅的乘數效應下,企業需要多付出的成本顯然遠遠高于職工的工資增量,這樣即使適度提高工作效率和工作強度,也不可避免地會引發企業利潤水平Π下降,使得技術投資Ka下降至Ka*(Ka* 假設制造業企業的投資分為技術投資Ka和生產投資Km,前者用于自主創新和技術引進,后者用于增加原材料等生產要素投入以擴大生產規模。一般來講,制造業企業會根據其生產投資Km和技術投資Ka的邊際收益來選擇規模擴張還是技術升級。由前述分析可知,制造業企業在社會融資規模快速擴大的情況下,會出現融資成本增加、企業利潤降低和技術發展增速減緩的情況。在這種情況下,融資能力強的企業如國有企業和上市公司可能將借助其低成本融資優勢,選擇規模擴張路線進一步占領市場;而融資能力弱的企業如中小企業由于融資成本較高,無法與融資能力強的企業在規模上進行競爭,其現實選擇只能是回報率更高、風險也更大的技術升級路線。即融資能力強的企業會選擇規模擴張路線,融資能力弱的企業會選擇技術升級路線。當金融市場特別是資本市場發達時,選擇技術升級的企業盡管風險較大,但由于有天使投資基金、風險投資基金、產業投資基金和多層次資本市場這一完整鏈條,企業仍然會義無反顧地進行技術研發和產品升級。但當資本市場不健全、政策搖擺不定和尋租現象嚴重時,這一鏈條無法有效支撐和對沖企業面臨的風險,那么企業只有選擇短平快的技術改良和優化路線,而無心深入研發核心技術。這種情況由單一企業放大至整個產業,就會出現產業升級的空心化現象。 基于以上理論分析,筆者提出如下研究假設: H1:金融規模只有保持在一定區間范圍內才會對制造業產業升級起到支持作用。 H2:金融結構(金融市場比重)和金融效率的提升對制造業產業升級起到支持作用。 參考Rajan和Zingales[19]的研究方法,以制造業產業升級作為被解釋變量,以金融規模、金融結構和金融效率作為解釋變量,同時將勞動力投入、資本投入和政策環境設置為控制變量,構造基準面板模型如下: lnMUIit=C+α1lnFAit+α2lnFSit+α3lnFEit+δlnXit+εit (1) 其中,i是省份;t是年份;MUI是制造業產業升級指數(Manufacturing Upgrade Index);C是截距項,表示不隨個體變化的固定數值;FA是金融規模(Financial Aggregate);FS是金融結構(Financial Structure);FE是金融效率(Financial Efficiency);X是一系列控制變量,表示其他影響制造業產業升級的因素;ε是隨機誤差項。參考張旭等[20]的做法,為了最大程度地考察金融體系對制造業產業升級的作用,將模型(1)分解為三個模型:α2=0,α3=0時為模型(2);α1=0,α3=0時為模型(3);α1=0,α2=0時為模型(4)。 lnMUIit=C+α1lnFAit+δlnXit+εit (2) lnMUIit=C+α2lnFSit+δlnXit+εit (3) lnMUIit=C+α3lnFEit+δlnXit+εit (4) 進一步的,在上述模型(2)的基礎上,考慮到可能出現的門檻效應,參考Hansen[21]的方法,令虛擬變量I(ρ)=(git≤ρ),I(·)為指示函數,設定面板門檻模型如下: lnMUIit=C+β1lnFAitI(git≤ρ)+β2lnFAitI(git>ρ)+δlnXit+εit (5) 其中,git是門檻變量,ρ是門檻值。當參數估計值在低于門檻值的區間不顯著時,表明金融規模無法有效支持制造業產業升級;當參數估計值在高于門檻值的區間不顯著時,表明金融規模對制造業產業升級的邊際產出效應不明顯或遞減;當參數估計值顯著時,表明金融規模對制造業產業升級存在非線性影響。同樣,構造模型(6)和模型(7)分別檢驗金融結構和金融效率的門檻情況。 lnMUIit=C+β1lnFSitI(git≤ρ)+β2lnFSitI(git>ρ)+δlnXit+εit (6) lnMUIit=C+β1lnFEitI(git≤ρ)+β2lnFEitI(git>ρ)+δlnXit+εit (7) 考慮到有可能出現的多門檻情況,設定金融規模的雙門檻模型如下: lnMUIit=C+β1lnFAitI(git≤ρ1)+β2lnFAitI(ρ1 (8) 同理,設定模型(9)和模型(10)分別檢驗金融結構和金融效率的雙門檻情況。 lnMUIit=C+β1lnFSitI(git≤ρ1)+β2lnFSitI(ρ1 (9) lnMUIit=C+β1lnFEitI(git≤ρ1)+β2lnFEitI(ρ1 (10) 更多重的門檻模型依此類推,不再贅述。 被解釋變量:制造業產業升級指數(MUI)。制造業產業升級是由于制造業內在能力增強而實現的從較低級別向較高級別躍升的過程。這一過程從最樸素的視角來看,就是一種向好的過程。經濟運行中的微觀單元——企業通過技術進步、管理提升、新品開發和市場開拓等方式,實現了一系列向好。這一動態過程匯總到產業層面,可能發生的變化包括:總產出增加、優質產能比重增加和盈利能力提升等。在明確以產業內在能力提升為核心標尺的測度原則基礎上,本文以產出水平、優質產能和盈利能力分別代表規模升級、結構升級和效率升級,構建了中國制造業產業升級區域指數的測度體系,并運用德爾菲法確定權重,各項指標采用離差標準化法處理后進行加權計算,最后形成取值區間在[0,100]的一組指數。在具體指標的選取上,考慮到數據的延續性和可得性,分別選取工業增加值增速、出口比重和主營業務利潤率作為產出水平、優質產能和盈利能力的代理指標。數據來源為《中國統計年鑒》《中國工業統計年鑒》,時間跨度為2000—2016年。 解釋變量:金融規模(FA)、金融結構(FS)和金融效率(FE)。(1)金融規模反映的是金融體系通過貨幣和信用創造為經濟運行提供的金融支持程度,是一個量的概念。已有文獻衡量金融規模的指標主要包括:金融相關比率、經濟貨幣化率、社會融資規模和廣義貨幣等。由于社會融資規模數據2002年才開始發布,本文選取金融業增加值比重即金融業增加值/GDP作為金融規模的代理指標。(2)金融結構是指構成金融體系各組成部分的分布、存在、相對規模、相互關系與配合的狀態,是一個比例的概念。已有文獻較多采用的是直接融資與間接融資的比例關系,同樣的,考慮到數據可得性,本文選取股票市場市值/GDP作為金融結構的代理指標。(3)金融效率是一國金融資源的配置狀態,包括微觀金融效率(金融產業本身的投入產出率)和宏觀金融效率(金融資源能否通過金融中介和金融市場促進實體經濟增長)兩方面含義。已有研究宏觀和產業經濟的文獻中,大多數以宏觀金融效率代指金融效率,本文選取金融機構各項貸款/金融機構各項存款作為金融效率的代理指標。數據來源為《中國統計年鑒》《中國金融統計年鑒》,時間跨度為2000—2016年。 控制變量:影響制造業產業升級的因素還包括勞動力投入(LBR)、資本投入(FIX)和政策環境(FIS),本文分別選取地區普通高等學校在校學生人數/地區常住人口數、地區全社會固定資產投資/地區GDP、地方財政一般預算支出/地區GDP作為其代理指標。數據來源為《中國統計年鑒》《中國工業統計年鑒》等,時間跨度為2000—2016年。 主要變量的描述性統計如表1所示。 表1主要變量的描述性統計 對模型(1)—模型(4)分別采用固定效應和隨機效應進行回歸,結果如表2所示。 表2基準面板模型回歸結果 注:括號內為t值(固定效應)或z值(隨機效應)。***、**和*分別表示1%、5%和10%的顯著性水平,下同。 對上述模型進行Hausman檢驗,模型(1)—模型(4)均拒絕原假設,故選擇固定效應模型。由表2可知,金融規模、金融結構和金融效率都沒有對制造業產業升級起到正向支持作用,金融效率的影響最大,金融規模的影響其次,金融結構的影響最小。這一結論與前文H2并不完全一致,其原因可能是金融規模過度導致結構失衡和非市場化企業擠占金融資源引發效率失靈。 為了提高門檻估計的精確度,本文采用格柵搜索法(Grid Search),以 0.05作為格柵化水平,同時采用自舉法(Bootstrap)反復抽樣 500 次進行門檻效應的顯著性檢驗,從而最終求解出使殘差平方和最小的門檻估計值,結果如表3所示。 表3門檻效應檢驗結果 由表3的門檻效應檢驗結果可知,變量lnFA存在單一門檻,但雙重門檻未通過顯著性檢驗,而變量lnFS和lnFE單一門檻均未通過顯著性檢驗,故不再考慮其雙重門檻情況。lnFA進行門檻效應回歸后,得出其門檻值為1.4330,95%置信區間為[1.4215,1.4435],對對數運算進行反算可知,其相當于金融業增加值占GDP比重為4.19%。 對模型(5)—模型(7)進行回歸,結果如表4所示。 表4面板門檻模型回歸結果 注:括號內為t值。 由表4的面板門檻模型回歸結果可知,當金融業增加值占GDP的比重小于等于4.19%(即lnFA≤1.4330)時,金融規模對制造業產業升級的負向作用較小,影響系數為-0.5029;反之,當金融業增加值占GDP的比重大于4.19%時,這種負向作用將大幅增加至-0.7375,增加幅度為46.65%,這一結論驗證了前文H1,說明金融規模存在最優區間。同時,當門檻發生變化時,金融結構對于制造業產業升級的負向作用也將迅速增加,其絕對值由0.0831增加至0.2323,增幅為179.54%;金融效率同樣產生類似的變化,絕對值由1.5891增加至1.7166,增幅為8.02%。 首先,固定效應面板回歸結果顯示,當前的金融規模、金融結構和金融效率對制造業產業升級的作用雖然顯著,但方向均為負向。這說明中國的實體經濟和制造業產業升級對于金融的需求并沒有得到很好的滿足,金融資源在實體領域的供需矛盾和結構性錯配仍非常突出,特別是在金融效率方面的短板尤為嚴重。其次,通過門檻效應檢驗和面板門檻模型回歸,發現金融規模具有顯著的門檻效應,而金融結構和金融效率的門檻效應并不顯著。回歸得出的門檻值為金融業增加值占GDP比重為4.19%,大致相當于歐洲的水平(歐盟4.90%,歐元區4.60%,德國3.59%),而德國恰恰是制造業穩定發展、穩步升級的典型代表國家,其制造業始終保持競爭優勢。實證計算出的門檻值與現實中的期望值不謀而合,進一步驗證了只有金融規模保持在適當區間范圍,才會對制造業產業升級起到支持作用。最后,金融體系是一個整體,由金融規模、金融結構和金融效率三者有機構成且相輔相成,之所以三者都呈現出負向效應,可能是因為金融規模過度導致金融結構失衡和金融資源被擠占引發效率失靈,這也說明中國的金融體系還有較大的改善空間。 與以往研究只關注金融發展一個角度不同,本文從金融規模、金融結構和金融效率三個維度,通過構建基準面板模型和面板門檻模型,分別考察了2000—2016年中國金融體系對制造業產業升級的作用,并分析了背后的影響機制,主要得出以下研究結論:一是中國的金融規模、金融結構和金融效率對制造業產業升級均具有顯著負向影響,當前的金融體系并未有效支持制造業產業升級。二是金融規模對制造業產業升級存在門檻效應,門檻值為金融業增加值占GDP比重4.19%,而2017年中國這一比重為8.00%,金融總量過度的情況較為突出。三是金融效率對于推進制造業產業升級具有最為顯著的作用,這就要求中國金融體系進一步提升效率,消除以所有制歧視為代表的若干金融壓制行為,進一步激發經濟活力,促進經濟增長。 基于以上研究結論,筆者提出如下政策建議:一是構建以實體經濟增長和關鍵產業(制造業)升級為“錨”的金融宏觀調控機制,讓金融回歸本源,發揮其經濟潤滑劑的作用,真正實現在長周期視角下的金融規模、金融結構與金融效率的聯動協調,不再靠短期超發貨幣來解決本該是金融結構優化和金融效率提升的問題。二是進一步推進國民經濟和金融體系的市場化改革,有序推進金融開放,通過建立競爭有序、規范統一的高效率的資本市場,形成對創新的全面支撐,讓風險定價機制發揮作用,引導社會與經濟實現良性發展,避免進一步的“脫實向虛”。三是針對制造業產業的特點,在產業基金、融資租賃、供應鏈融資、應收賬款融資和知識產權融資等領域鼓勵創新,為制造業在新的歷史條件下實現轉型升級提供有效金融支持,使制造業真正成為立國之本、興國之器和強國之基,推動國民經濟在新的歷史時期實現高質量發展。三、模型構建、變量說明與指標選取

(一)模型構建

(二)變量說明與指標選取

四、實證結果分析

(一)基準面板模型估計結果

(二)面板門檻模型估計結果

(三)對回歸結果的分析與討論

五、研究結論與政策建議

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

甘肅教育(2020年14期)2020-09-11 07:57:42

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

河北金融年鑒(2014年0期)2014-02-27 13:20:03