供給側結構性改革、輕資產轉型與制造業業績波動

2019-05-16 06:38:22邵志高吳立源

財經問題研究 2019年4期

邵志高,吳立源

(華僑大學工商管理學院,福建 泉州 362021)

一、問題的提出

供給側結構性改革寫進黨章,標志著中國長時期的需求側改革正式轉向供給側改革。供給側改革既需要宏觀政策變革,也需要微觀企業轉型。企業是供給側改革的微觀主體。供給側改革頂層規劃將長期、深遠影響中國企業轉型。

供給側改革的目標是提高“全要素生產率”,途徑是“調結構”,即通過調結構以提升效率。對企業而言,提升效率意味著以低投入獲取高利潤最終提升企業價值,而企業資產結構中固定資產占用企業資金最大,是企業最主要的投資,因此,“調結構以提升效率”對企業而言是否意味著調減固定資產配置以提升企業價值?本文擬對此進行檢驗。由于調減固定資產配置其實是實施輕資產轉型,因此,本文考察供給側改革導向下企業輕資產轉型是否提升企業價值。

輕資產戰略文獻大多發現輕資產運營提升了企業業績和企業價值。如Liou[1]發現,輕資產運營顯著地提升美國電信企業競爭優勢;Wen等[2]發現,過去20年越來越多的日本半導體公司正在向輕資產運營模式轉型,并發現轉型后這些公司經營業績和經營效率明顯提升;Sohn等[3]發現,過去20年美國連鎖酒店不斷壓縮資本支出投資并擴大管理和特許經營業務,這些輕資產經營戰略明顯提升了企業價值;Ghazvini等[4]發現,輕資產戰略使得美國零售電力制造商存活更長時間;Wang等[5]發現,輕資產戰略顯著提升了全球航空企業的經營業績。國內有關輕資產運營的研究較少,主要的研究有戴天婧等[6]以蘋果公司為研究對象,分析了財務戰略驅動企業盈利模式;徐光偉和王衛星[7]考察了輕資產運營模式的融資困境;王衛星和林凱[8]研究了輕資產運營下科技型中小企業盈利模式;咸兵等[9]探討了輕資產產業形態發展與金融服務創新。文獻收集表明,王智波和李長洪[10]是國內少有的考察輕資產運營影響企業業績的實證研究,然而,該文以1999—2007年中國工業企業為樣本的檢驗結果卻沒有發現“輕資產企業利潤率更高”的支持證據。

歸納現有文獻不難發現:首先,鮮有文獻在供給側改革框架下討論企業輕資產轉型問題。其次,較多文獻考察輕資產運營對企業業績水平的影響或直接檢驗對企業價值的影響,少有文獻考察輕資產運營對企業業績波動的影響。最后,現有文獻局限于對諸如電信、酒店、航空等特定子行業的研究,未將問題擴展到多個行業或所有行業。筆者認為:首先,在供給側改革框架下討論企業輕資產轉型,對當前中國供給側改革實踐有重要現實意義。其次,價值是未來現金流用資本成本進行的貼現,業績波動反映了企業風險,會影響企業資本成本,最終影響企業價值。因此,分析輕資產運營影響業績波動是考察輕資產運營影響企業價值的一種可取途徑。最后,之所以少有文獻針對所有行業考察輕資產運營帶來的業績影響,很可能是因為,以所有行業為考察對象時輕資產運營變量與業績(或價值)變量關系不明顯,而出現這種結果的原因極有可能是忽視了制造企業與服務行業經營特征的重大不同而未將兩者區別予以考察。服務行業不同于制造企業的一個重要特征是收入波動小,收入波動小會使得即使重資產運營(如電力、酒店等服務業)其業績波動也會小,導致整個服務行業輕資產運營程度對業績波動影響不明顯。此外,本文除了分析輕資產運營程度對業績波動的單獨影響外,還分析輕資產運營程度與收入波動對業績波動的聯合影響,服務行業收入波動小,將服務行業和制造企業合并考察將難以實現這一目的。因此,本文將服務行業與制造企業區別開來,單獨考察制造業輕資產運營帶來的業績影響。

本文以1990—2016年滬深A股制造業上市企業為研究樣本,考察了制造業企業輕資產運營對業績波動的影響。本文用縱向業績標準差和橫向業績偏離度兩種方法衡量業績波動,前者用企業長時期〔未來10年(下文的樣本1)和未來12年(下文的樣本2)〕資產息稅前利潤率標準差度量,后者采用Glejser(1969)的Heteroskedasticity Tests方法度量企業業績偏離正常業績程度。輕資產運營程度用固定資產占總資產比重衡量。研究發現,制造業輕資產運營降低了企業業績波動,從而提升了企業價值。本文從業績波動視角考察輕資產運營對企業價值的影響,發現制造業輕資產轉型既提升企業價值也契合供給側改革要求,這既是對現有文獻的有益補充,也能為中國當前供給側改革政策制定和企業轉型實踐提供理論借鑒。

二、理論分析與假設提出

(一)輕資產運營、固定資產與固定成本

輕資產運營是麥肯錫咨詢公司尤為推崇的經營戰略。通常認為占用企業資金少的為輕資產。主要有三種觀點:一是認為輕資產是固定資產以外的資產,因為固定資產占用企業資金最多[2-3-4-6-10];二是認為輕資產是無形資產,因為有些行業(如飛機、輪船等)企業資產中存貨占用的資金也多,只有無形資產占用資金少[7];三是認為輕資產是表外資產,因為企業獨占的一些資源(如經驗、文化等)沒有進入資產負債表但占用企業資金少卻能給企業帶來超額收益[1]。可見,三種觀點均認為固定資產不是輕資產。同王智波和李長洪[10],本文用企業資產總額中固定資產的占比衡量公司輕資產程度。

由于折舊費是主要的固定成本,而折舊是對固定資產原值的攤銷,因此,通常輕資產運營程度越小的企業固定資產在總資產中比重越大,固定成本也越大,反之亦然。這表明,可以通過分析固定成本對業績波動的影響以考察輕資產運營對業績波動的影響。固定成本對業績波動的影響可從兩個方面分析:一是保持收入波動不變條件下固定成本對業績波動影響;二是固定成本與收入波動對業績波動的聯合影響。

(二)保持收入波動不變條件下輕資產運營對業績波動的影響

利潤是銷售利潤率與收入的乘積,利潤波動取決于盈利能力波動和收入波動。毛利率是反映企業盈利能力代表性指標。假定毛利率為MARGIN,收入為S,變動成本為V,固定成本為F ,單位變動成本為b,產品單價為p。則有:

(1)

通常產品價格會隨變動成本的波動而變,假定b/p不變。由于固定成本F也不變,因而依據式(1),毛利率方差可表達為:

(2)

式(2)表明,在收入波動保持不變的條件下,固定成本越大毛利率波動越大。

由于固定資產比重大的企業固定成本也大,基于此,筆者提出如下假設:

H1:保持收入波動不變條件下,制造企業固定資產占比與盈利能力波動正相關。

又由于利潤波動取決于收入波動和盈利能力波動,基于此,筆者提出如下假設:

H2:保持收入波動不變條件下,制造企業固定資產占比與業績波動正相關。

(三)輕資產運營與收入波動對業績波動的聯合影響

固定成本對業績波動的影響不僅表現在其對業績波動的單獨影響,還表現在其與收入波動對業績波動的聯合作用。由于固定成本的存在,會使得息稅前利潤波動的幅度比收入波動的幅度更大,固定成本的這種作用被稱為經營杠桿作用。假定息稅前利潤為EBIT,則EBIT=Q(P-V)-F。經營杠桿系數DOL是EBIT變動率與收入變動率的比值:

(3)

式(3)表明,只要存在固定成本(即F大于0),經營杠桿系數DOL便大于1,意味著收入波動后業績便以更大幅度波動。式(3)同時表明,固定成本越大,經營杠桿系數就越大,意味著息稅前利潤對收入波動的反應越敏感。

如果以業績波動為因變量,收入波動為自變量,業績波動對收入波動OLS回歸后收入波動變量的系數可反映業績波動對收入波動的敏感程度。進一步,設立一個二分變量DUMF,定義為固定成本較大時取值為1,否則為0,并將DUMF與收入波動的交互項納入模型,回歸結果中該交互項的系數若為正,表明固定成本較大的企業業績波動對收入波動更敏感,反之,表明固定成本較大的企業業績波動對收入波動更不敏感。又由于固定資產比重大的企業固定成本大,筆者提出如下假設:

H3:制造業固定資產占比越大,業績波動對收入波動的反應越敏感。

三、研究設計

(一)研究方法、模型設計與變量定義

現有文獻通常用資產利潤率ROA衡量企業業績,因為ROA是用資產進行標注化后的業績,便于不同規模企業業績的比較。業績波動的衡量方法主要有兩種:一是縱向波動,用同一企業不同時間的業績標準差衡量;二是橫向波動,用企業實際業績偏離所有企業擬合出的正常業績離散程度衡量。

1.業績縱向波動模型

H1的檢驗模型是:

SDMARGIN=β1+β2FRATIO+β3SDREV+β4SIZE+β5LEV+ε

(4)

其中,SDMARGIN表示企業盈利能力波動,由于毛利率是反映企業盈利能力的最佳指標,因此,SDMARGIN用單個企業不同年度毛利率的標準差度量。FRATIO表示固定資產與總資產的比值。SDREV、SIZE和LEV均為控制變量,分別表示企業收入波動、企業規模和企業負債率。

在樣本1的檢驗中,類似Adams等[11]與Cheng[12]的方法,每年末計算每個企業未來連續10年毛利率標準差SDMARGIN和收入標準差SDREV,同時,每年末計算該企業未來連續10年固定資產占比FRATIO、企業規模SIZE以及負債率LEV的平均值。這樣每個企業每個年度都有一個SDMARGIN、FRATIO、SDREV、SIZE以及LEV的觀測值。

樣本2的檢驗中,各變量的時期為12年。

H2的檢驗模型是:

SDROA=β1+β2FRATIO+β3SDREV+β4SIZE+β5LEV+ε

(5)

其中,SDROA表示企業業績波動。業績波動用每年末每個WHOG未來連續10年(樣本1)或12年(樣本2)總資產息稅前利潤率的標準差度量。

通常大企業經營更穩健,業績波動相對較小,因而預計SIZE的系數為負;杠桿經營會加大企業業績波動,因而預計LEV的系數為正。

H3的檢驗模型是:

SDROA=β1+β2SDREV+β4DUMF×SDREV+β5SIZE+β6LEV+ε

(6)

其中,SDREV表示企業收入波動。收入波動也需要先對收入進行標準化處理,本文用年度收入總額與年末資產總額比值即總資產周轉率衡量。收入波動用每年末每個企業未來連續10年(樣本1)或12年(樣本2)總資產周轉率的標準差度量。DUMF為固定資產高占比的二分變量,鑒于中國制造業上市公司固定資產占比的中位數約為27%,本文分別以20%和30%作為固定資產占比高的閾值。當固定資產占比大于20%時,DUMF20取值為1,否則為0;當固定資產占比大于30%時,DUMF30取值為1,否則為0。DUMF×SDREV是變量DUMF與變量SDREV的交互項。

2.業績橫向離散度模型

本文采用Glejser(1969)的Heteroskedasticity Tests方法衡量企業業績橫向離散度。業績縱向波動是單個企業不同時間內的業績波動,與此不同,業績橫向離散度是指企業實際業績偏離正常業績水平的程度,企業正常業績水平用所有企業業績水平對影響業績水平的各變量進行回歸而得,某企業的橫向業績離散度就是用該企業的實際業績水平與預估的正常業績水平的差值衡量。

業績橫向離散度模型檢驗事實上需要建立兩個模型并進行兩階段回歸:一個是業績水平模型,另一個是業績殘差模型。業績水平模型的因變量是業績水平ROA,自變量是影響ROA的各相關因素,第一階段回歸就是將業績水平模型進行OLS回歸以便擬合出正常業績水平與各影響因素間的關系式。業績殘差模型的因變量是業績水平模型回歸后殘差的絕對值,該殘差絕對值即是業績離散度,自變量是影響業績離散度的相關因素。第二階段回歸是將殘差模型進行OLS回歸以便檢驗業績離散度與相關影響因素間的關系。

對于H2的檢驗,[注]由于本文考察重點是業績波動而不是毛利率波動,因此,筆者并不用該方法檢驗H1。由于ROA是銷售利潤率與總資產周轉率的乘積,因此,在其他條件不變情況下,周轉率TURNOVER越大ROA越大,毛利率MARGIN越大ROA也越大。此外,有研究發現,企業規模SIZE和企業負債率LEV也影響ROA。因此,檢驗H2的業績水平模型是:

ROA=β1+β2TURNOVER+β3MARGIN+β4FRATIO+β5SIZE+β6LEV+ε

(7)

檢驗H2的業績殘差模型是:

(8)

H3是檢驗固定資產高占比與收入波動對業績波動的聯合影響,由于因變量也為業績波動,因此,檢驗H3的業績水平模型也是ROA與其影響因素間的關系模型,故H3檢驗的業績水平模型同模型(7)。前文分析表明,固定資產占比高的企業業績波動對收入波動更敏感,因此,檢驗H3的業績殘差模型需要將收入波動變量以及固定資產高占比二分變量和收入波動變量的交互項作為考察變量:

(9)

(二)樣本選取與描述性統計

初選樣本為1990—2016年滬深A股上市企業。樣本整理如下:(1)剔除數據不全的企業。為了度量本研究變量,需要計算樣本企業未來連續10年ROA的標準差以及未來連續10年固定資產占比FRATIO、企業規模SIZE、企業負債率LEV的平均值,因此,在每年樣本中剔除未來10年數據不全的樣本。(2)本文考察制造業輕資產運營對業績波動的影響,需剔除非制造行業企業。依據當前實用的證監會上市公司行業分類指引,制造業企業代碼以C開頭,因此,剔除C門類之外的企業。經異常值處理,最終得到9 840個樣本。

時間跨度是計算業績波動的一個重要變數,本文考察固定資產對企業長期業績波動影響,出于穩健性考慮,本文還以12年作為時間跨度度量業績波動。樣本篩選過程同樣本1,最終得到了樣本2共7 538個樣本。

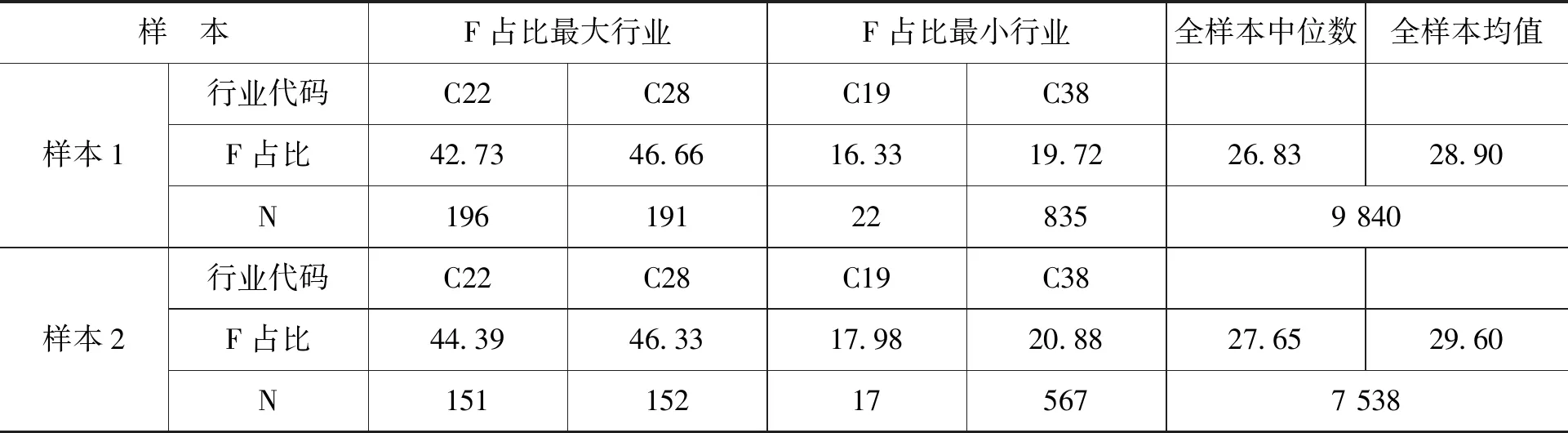

表1報告了樣本行業分布。證監會發布的行業分類指引中制造業門類共分31個細分行業。樣本1和樣本2的樣本涉及其中的29個細分行業,基本覆蓋了制造業的所有企業。表1顯示,兩個樣本組企業固定資產與總資產比均值約為29%,中位數約為27%,這比王智波和李長洪[10]發現的(35%)略小,可能與研究樣本不同有關。表1也報告了固定資產占比最大的兩個細分行業和固定資產占比最小的兩個細分行業, C28化學纖維制造業和C22造紙及紙制品業固定資產占比近45%,而C19皮革、毛皮、羽毛及其制品和制鞋業和C38電氣機械和器材制造業固定資產占比不過21%,表明不同的細分行業固定資產占比差別較大。

表1樣本行業分布

注:C19為皮革、毛皮、羽毛及其制品和制鞋業,C22為造紙及紙制品業,C28為化學纖維制造業,C38為電氣機械和器材制造業。

表2報告了其他變量的描述性統計。

表2描述性統計

表2顯示,SDMARGIN的中位數和均值比SDROA的略大,表明企業毛利率波動比業績波動更大。ROA約為6%,毛利率約為22%,毛利率明顯低于其他行業水平。負債率約為50%,比其他行業水平高。DUMF20均值約為0.70,表明近70%的企業固定資產與總資產的比值超過20%,DUMF30均值約為0.40,表明近40%的企業固定資產與總資產的比值超過30%。由于制造企業需要購進大量材料進行加工產品,因此,相對于服務行業制造企業的營業成本較大,導致毛利率水平低。同樣,為了制造產品,制造企業需要構建廠房或設備,需要投入較大資金,因此,制造企業固定資產占比較大,負債率較高。

四、結果分析

(一)輕資產運營與業績縱向波動

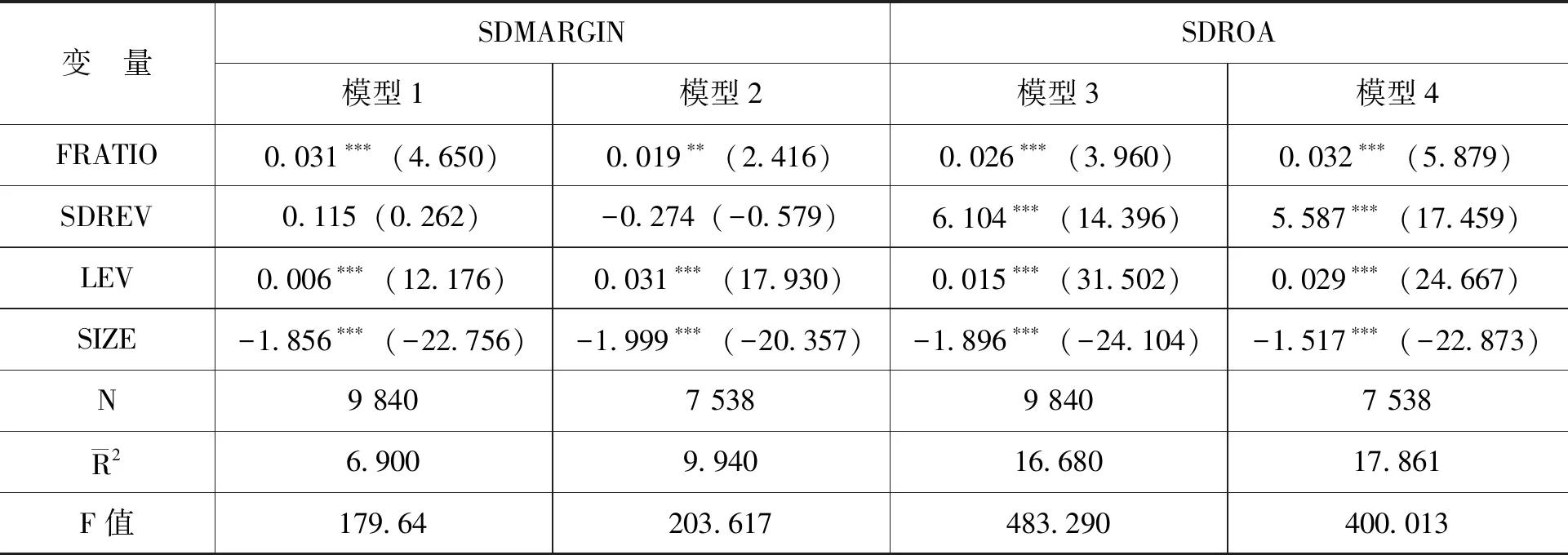

表3報告了固定資產占比對盈利能力波動和業績波動影響的檢驗結果。

表3保持收入波動不變條件下輕資產運營對業績波動的影響(業績縱向波動)

注:括號內為t值,*、**和***分別代表10%、5%和1%顯著性水平下顯著,下同。

表3中,模型1和模型2的因變量為SDMARGIN,檢驗的是固定資產占比與毛利率波動的關系。模型1是對樣本1的檢驗,因變量SDMARGIN是連續10年毛利率的標準差,自變量FRATIO、LEV以及SIZE分別為連續10年的固定資產占比、負債率以及資產規模的平均值,SDREV為連續10年總資產周轉率的標準差。結果顯示,盡管SDREV系數不顯著,但FRATIO在1%的顯著性水平下顯著為正,表明在保持收入波動不變條件下固定資產占比每增加1個單位,毛利率標準差會增加0.031個單位。模型2是對樣本2的檢驗,因變量SDMARGIN是連續12年毛利率的標準差,解釋變量FRATIO、LEV以及SIZE分別為連續12年的固定資產占比、負債率以及資產規模的平均值,SDREV為連續12年總資產周轉率的標準差。結果同樣顯示FRATIO顯著為正。模型1和模型2結果均表明,保持收入波動不變條件下,企業固定資產占比與盈利能力波動正相關,結果支持了H1。

表3中模型3和模型4檢驗的是固定資產占比與業績波動的關系,因變量均為SDROA。模型3是對樣本1的檢驗,結果顯示,SDREV的系數顯著為正,表明收入波動越大業績波動越大。FRATIO系數為0.026,且在1%顯著性水平下通過了檢驗,表明在保持收入波動不變條件下,固定資產占比每增加1個單位,ROA標準差會增加0.026個單位。模型4是對樣本2的檢驗,結果同樣顯示FRATIO顯著為正。模型3和模型4的結果均表明,保持收入波動不變條件下,固定資產占比與業績波動正相關,表明輕資產運營降低了業績波動。結果支持了H2。

控制變量中LEV的系數均顯著為正,表明負債率大的企業盈利能力波動和業績波動也大。SIZE的系數均顯著為負,表明規模大的企業經營更穩健,導致盈利能力波動和業績波動較小,這與Cheng[12]的研究結論一致。

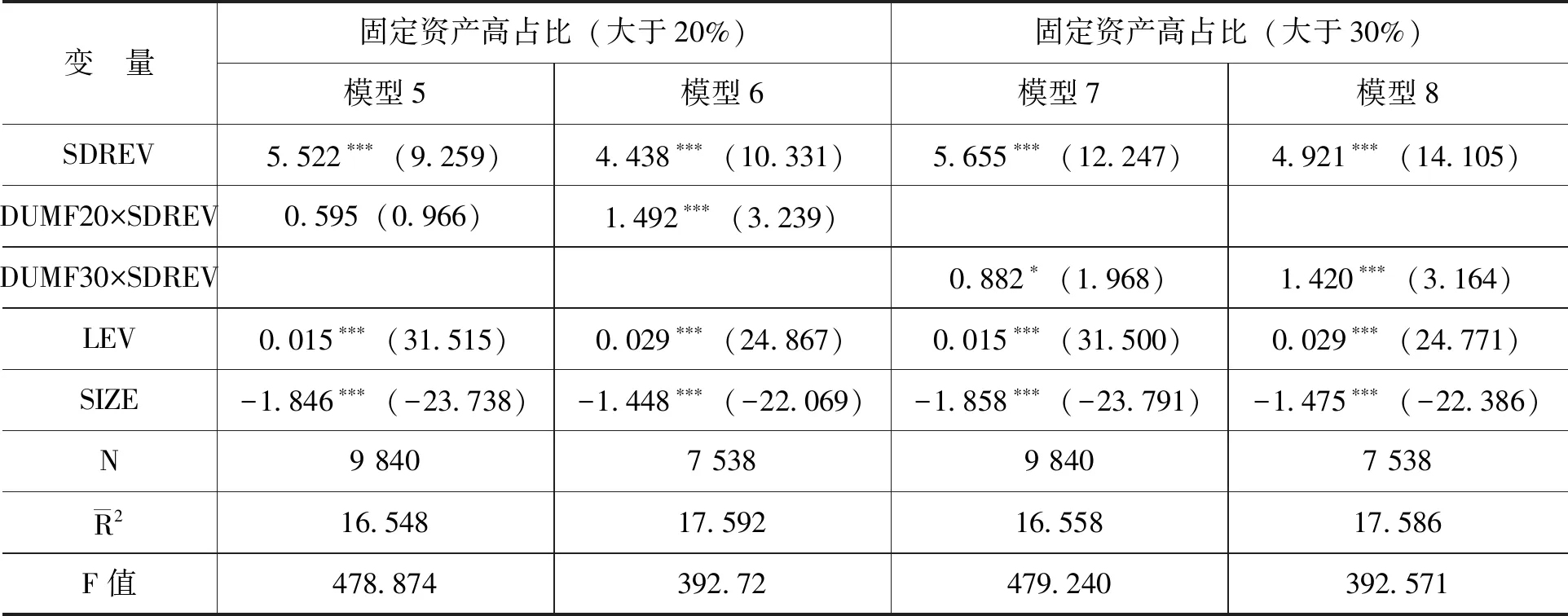

表4報告了固定資產高占比和收入波動對業績波動的聯合影響。本文設定了20%和30%兩個固定資產高占比閾值。二分變量DUMF20定義為當固定資產占比超過20%時DUMF20取值為1,否則為0。二分變量DUMF30定義為當固定資產占比超過30%時DUMF30取值為1,否則為0。表4中各模型因變量均為SDROA。模型5和模型6的考察變量是SDREV和DUMF20×SDREV,SDREV為收入波動的標準差,DUMF20×SDREV是二分變量DUMF20與連續變量SDREV的交互項。模型7和模型8的考察變量是SDREV和DUMF30×SDREV,DUMF30×SDREV是二分變量DUMF30與連續變量SDREV的交互項。模型5和模型7的檢驗樣本是樣本1,模型6和模型8的檢驗樣本是樣本2。

表4輕資產運營與收入波動對業績波動的聯合影響(業績縱向波動)

表4結果顯示,SDREV系數均顯著為正,表明業績波動與收入波動正相關。當固定資產高占比的標準為20%時,模型5的檢驗結果顯示,DUMF20×SDREV的系數為正,但未通過顯著性檢驗,然而,模型6對樣本2的檢驗結果顯示,DUMF20×SDREV的系數在1%的顯著性水平下顯著。當固定資產高占比的標準調高為30%時,不論是樣本1還是樣本2的檢驗結果均顯示DUMF30×SDREV的系數均顯著為正。以模型8為例,SDREV和DUMF30×SDREV的系數均在1%顯著性水平下顯著,SDREV的系數為4.921,DUMF30×SDREV的系數為1.420,表明固定資產占比小于30%時收入波動1個單位時業績波動4.921個單位,但當固定資產占比大于30%時收入波動1個單位業績波動6.341(4.921+1.420)個單位,這表明固定資產占比較大時業績波動對收入波動更敏感。總體而言,表4的結果支持了H3。

(二)輕資產運營與業績橫向離散度

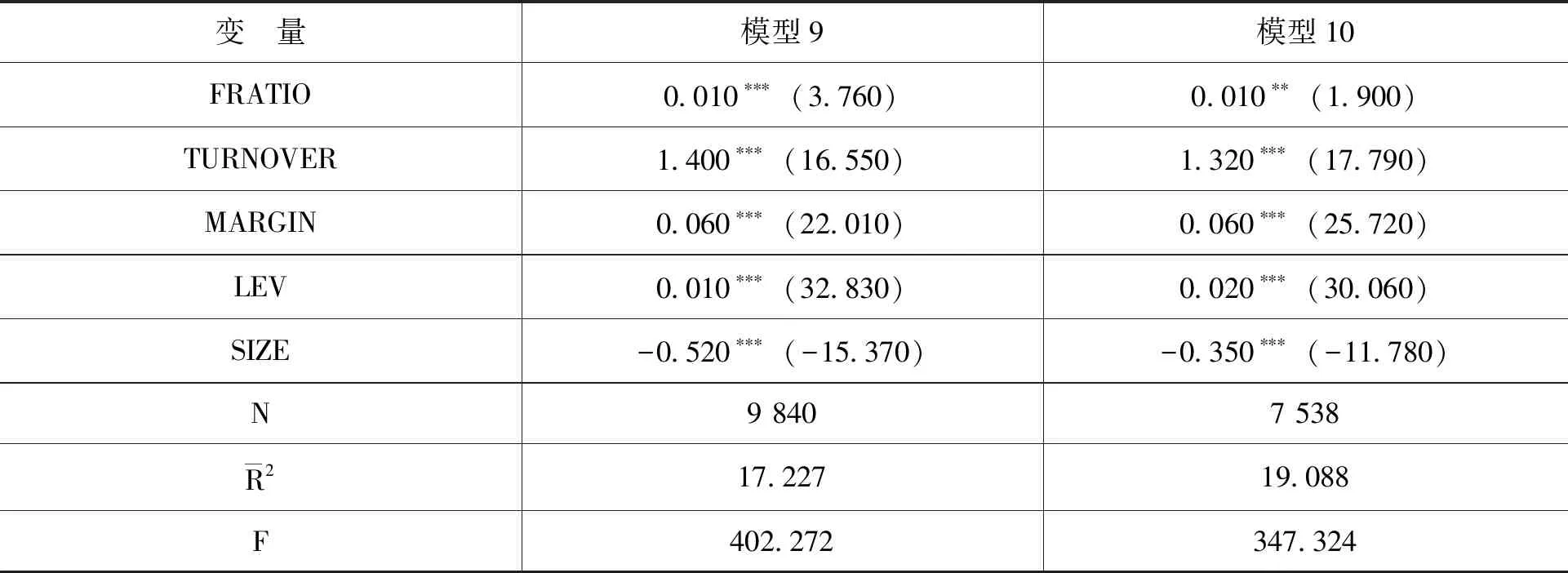

表5報告了固定資產占比對業績波動影響的Glejser(1969)檢驗的第二階段OLS回歸結果。表5中模型9和模型10的因變量均為ABSU。ABSU為業績水平模型(7) 的OLS回歸殘值的絕對值。自變量均為FRATIO。模型9的檢驗樣本是樣本1,模型10的檢驗樣本是樣本2。

表5保持收入波動不變條件下輕資產運營對業績波動的影響(業績橫向離散度)

表5結果顯示,無論是對樣本1還是樣本2的檢驗,FRATIO的系數均為正,且均在1%的顯著性水平下顯著,表明企業固定資產占比FRATIO與業績離散度ABSU正相關,意味著企業固定資產占比越大其業績離散正常業績的程度越大。控制變量中LEV和SIZE的結果與表3的相似。表5和表3的結果表明,無論是用企業縱向業績標準差度量業績波動,還是用企業實際業績偏離所有企業擬合出的正常業績的離散程度衡量業績波動,業績波動都與固定資產占比正相關,結果支持了H2。

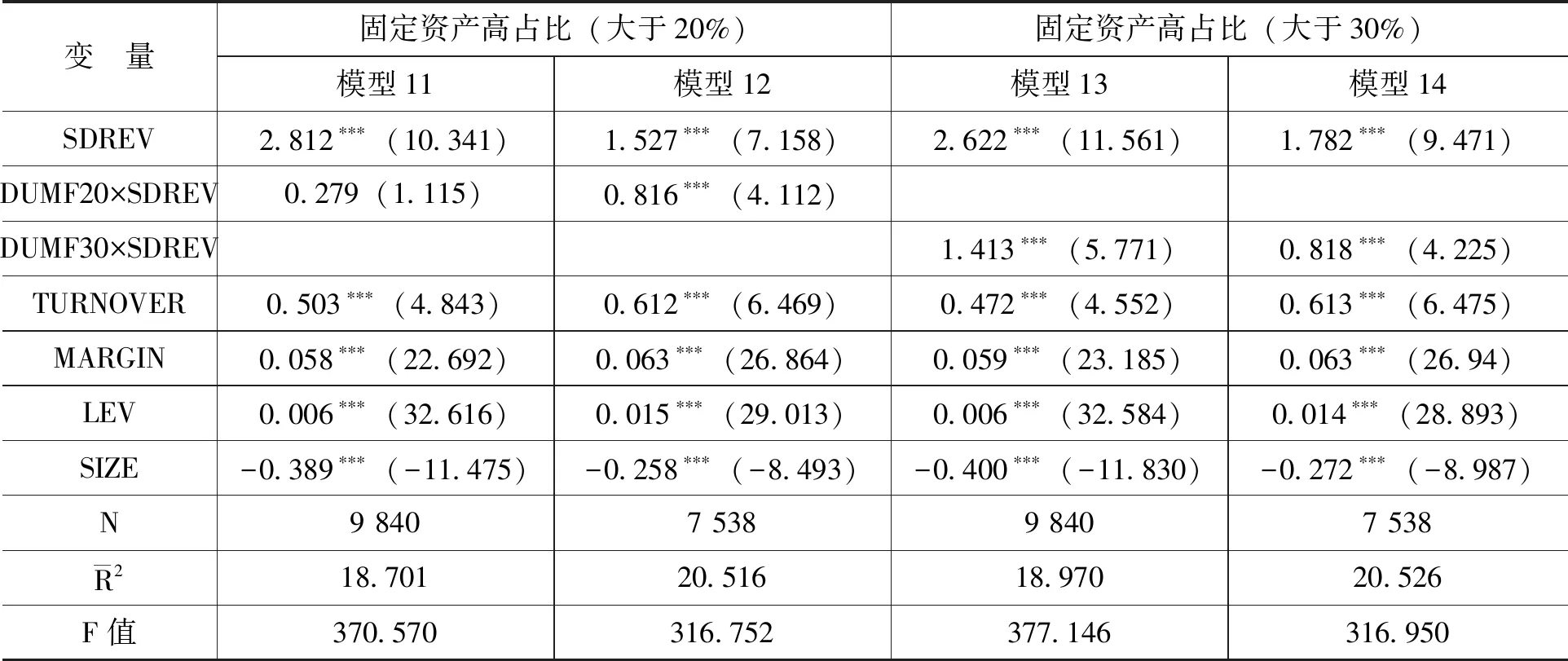

表6報告了固定資產高占比與收入波動對業績波動聯合影響的Glejser(1969)檢驗的第二階段OLS回歸結果。表6中各模型的因變量均為ABSU。ABSU同樣為業績水平模型(7)的OLS回歸殘值的絕對值。模型11和模型12考察變量是SDREV和DUMF20×SDREV,模型13和模型14的考察變量是SDREV和DUMF30×SDREV。模型11和模型13的檢驗樣本是樣本1,模型12和模型14的檢驗樣本是樣本2。

表6輕資產運營與收入波動對業績波動的聯合影響(業績橫向離散度)

表6顯示,各模型中收入波動變量SDREV均顯著為正,表明企業收入波動越大其業績偏離正常業績的離散程度越大。當以20%作為固定資產高占比的標準時,模型11的檢驗結果顯示,DUMF20×SDREV的系數為正,但未通過顯著性檢驗,然而,模型12對樣本2的檢驗結果顯示,DUMF20×SDREV的系數在1%的顯著性水平下顯著。當固定資產高占比的標準調高為30%時,不論是樣本1還是樣本2的檢驗結果均顯示DUMF30×SDREV的系數均顯著為正。以模型14為例,SDREV和DUMF30×SDREV的系數均在1%顯著性水平下顯著,SDREV的系數為1.782,DUMF30×SDREV的系數為0.818,表明固定資產占比小于30%時收入波動1個單位時業績波動1.782個單位,但當固定資產占比大于30%時收入波動1個單位時業績波動2.600(1.782+0.818)個單位,表明固定資產占比較大時,業績波動對收入波動更敏感。

總體而言,表6和表4的結果表明,無論是用企業縱向業績標準差度量業績波動,還是用企業實際業績偏離所有企業擬合出的正常業績的離散程度衡量業績波動,固定資產占比大時業績波動對收入波動更敏感,結果支持了H3。

(三)時間跨度與業績波動

以縱向業績標準差衡量業績波動時,不同的時間窗內業績波動差別可能較大。例如,如果將經濟周期劃分為繁榮和衰退兩個階段,經濟繁榮期內的業績波動相對較小,而跨越經濟繁榮和衰退期的業績波動相對較大。因此,在較短的時間跨度內縱向業績標準差衡量的業績波動可能與固定資產占比關系不明顯。

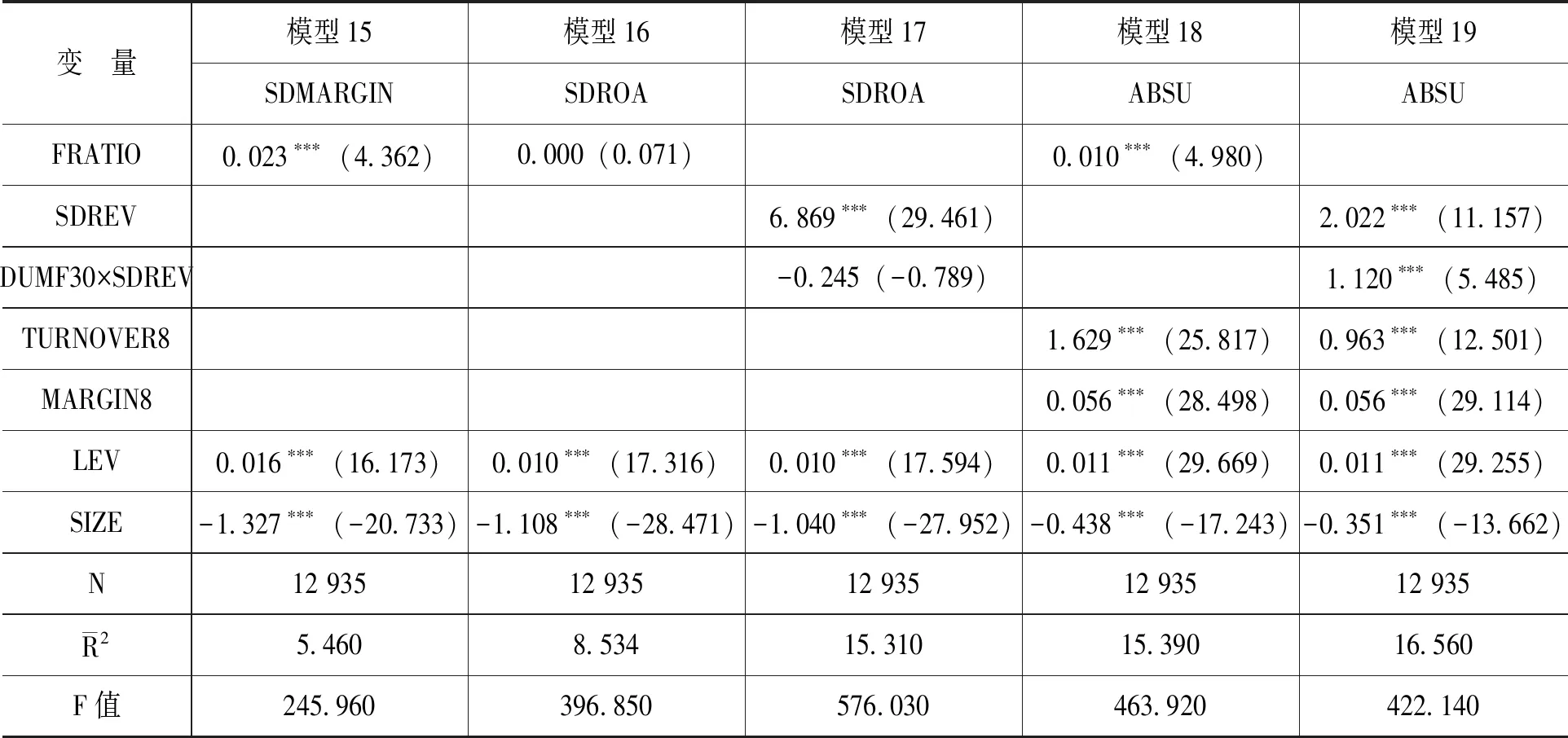

表7報告了以8年為時間跨度計算的業績波動與固定資產關系的檢驗結果。表7中模型15、模型16以及模型17是用縱向標準差度量毛利率波動和業績波動。模型15檢驗的是固定資產占比對毛利率波動的影響,結果顯示FRATIO顯著為正,結果與表3中模型1結果一致。模型16檢驗的是固定資產占比對業績波動的影響,結果顯示FRATIO的系數并沒有通過顯著性檢驗。模型17檢驗的是固定資產高占比與收入波動對業績波動的聯合影響,結果顯示DUMF30×SDREV的系數為負且不顯著。模型16和模型17的結果表明,當時間跨度調短到8年時,用縱向標準差度量的業績波動與固定資產占比關系不明顯。

表7固定資產對業績波動影響(8年時間跨度)

表7中模型18和模型19是用橫向離散度度量業績波動。模型18檢驗的是固定資產占比對業績離散度的影響,結果顯示FRATIO的系數在1%的顯著性水平下顯著為正,這與表5檢驗的結果一致。模型19檢驗的是固定資產高占比與收入波動對業績波動的聯合影響,結果顯示DUMF30×SDREV的系數也顯著為正,這與表6檢驗的結果一致。模型18和模型19的結果表明,當時間跨度調短到8年時,固定資產占比依然影響用橫向離散度度量的業績波動。

本文也用5年作為時間跨度重復上述檢驗,發現用橫向離散度度量的業績波動與固定資產占比正相關,但用縱向標準差度量的業績波動與固定資產占比關系不明顯。

以上表明,較短的時間跨度內縱向業績標準差度量的業績波動與固定資產占比關系趨向不明顯,但較長時間跨度內,不論是縱向業績標準差還是衡量業績離散度度量業績波動,業績波動都與固定資產占比正相關。

(四)內生性問題與穩健性檢驗

通常情況下,財務是企業經營戰略的結果,而不是相反。即企業輕資產戰略轉型導致業績波動減小,而不是企業業績波動驅使企業向輕資產戰略轉型。但也可能企業業績波動過大,導致風險過大而降低企業價值,最終迫使企業轉變經營戰略向輕資產轉型。為了緩解這種內生性問題,本文借鑒Cheng[12]的方法,滯后1年計算因變量的取值,如對于H1的檢驗,考察變量FRATIO用某年未來連續10年固定資產與總資產比值的平均值度量,而因變量SDMARGIN用未來第2—11年毛利率的標準差度量。這樣處理后,重復上述各項回歸,主要結果不變(由于版面所限,未予報告)。

本文考慮了如下穩健性檢驗問題:第一,上市時間長的企業,通常進入生命周期的成熟期,同時,上市時間長的企業決策上可能更在意業績波動帶來的聲譽影響,因此,上市時間越長,業績波動越小。第二,股權制衡度強的企業極端的經營行為可能受到牽制,因此,股權制衡度越大業績波動越小。第三,董事會規模和獨立董事占比大的企業經營業績也可能更穩健,因此,董事會規模越大或獨立董事占比越大業績波動越小。為了控制這些因素對業績波動的影響,本文將上市年份、股權制衡度、董事會規模以及獨立董事占比變量加入各回歸模型,結果顯示,上市時間變量顯著為正,與預期相反,而股權制衡度、董事會規模以及獨立董事占比等變量系數并不顯著。但加入這些變量后,業績波動仍然與固定資產占比正相關,且固定資產占比越大業績波動對收入波動越敏感。因此,加入這些控制變量后,本文主要結論不變。此外,在本文主要研究中,盈利能力用毛利率衡量,業績水平用總資產息稅前利潤率衡量,本文也用銷售利潤率替代毛利率,用總資產營業利潤率替代總資產息稅前利潤率重復上述各項回歸。結果表明,本文主要結論不變。

五、結論與啟示

本文以1990—2016年滬深A股制造業上市企業為樣本的檢驗結果顯示,制造業企業調減固定資產配置以實現輕資產轉型,能減小業績波動從而提升企業價值。結果表明,制造企業調減固定資產配置以實現輕資產轉型既契合了供給側改革“調結構以提升效率”的政策要求,也因為減小了自身業績波動而提升了企業價值。

十九大報告明確指出,“以供給側結構性改革為主線”“發展先進制造業”“推動互聯網、大數據、人工智能和實體經濟深度融合”,在“中高端消費”“現代供應鏈”形成新動能,促進企業“邁向全球價值鏈中高端”。依據轉型升級“全球價值鏈”分析框架,“先進制造”“互聯網”“大數據”等是處于“微笑曲線”兩端附加值較高的研發環節和營銷服務環節,而“微笑曲線”兩端的研發和銷售環節是典型的“小投入大回報”的輕資產運營,筆者發現,制造企業向“微笑曲線”兩端實現輕資產轉型減小了業績波動從而提升了企業價值。本文的研究為供給側改革政策提供了理論支撐。

由于產業鏈的上游研發環節和下游銷售環節實際上是“微笑曲線兩端”的輕資產環節,因此,制造企業需向產業鏈的上下游拓展,向上游加大研發投入,追求技術創新,以“創新驅動企業發展”,同時向下游著力品牌創造,以制造為中心向以服務為中心轉變,實現“制造業服務化”。總之,在中國未來長時期的供給側結構性改革背景下,中國制造業需放下包袱、輕車上路,向“微笑曲線”的兩端實現輕資產轉型。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46