上市公司財務預警研究—以樂視網為例

2019-05-18 09:00:52徐丹丹

大眾投資指南 2019年4期

徐丹丹

(洛陽職業技術學院會計學院,河南 洛陽 471000)

一、引言

(一)研究背景

隨著行業興起,越來越多的互聯網企業躋身股市,謀求更大的發展空間。然而風險和機會是相關的,曾被人們津津樂道的樂視網即典型代表,樂視網2004年11月成立,2010年8月12日上市創業板,成為互聯網服務行業全球第一家IPO上市公司,最初以網絡視頻基礎服務、視頻平臺增值服務為主,鼎盛時期一度擴張至智能手機、智能電視、體育和汽車領域。龐大的樂視帝國,從2010年四十億市值,一路狂飆到2015年的一千五百億,卻在2017年與2018年交替之際連續跌停,虧損一百一十六億元,驟然傾覆,令人唏噓。危機并非一朝一夕形成,在開放復雜的經營環境中,如何及時發現財務狀況惡化的先兆,未雨綢繆,從來都是利益相關者關注焦點,為此專家學者研究各種方法,應用財務預警模型進行風險預測就是其中一種重要措施。

(二)財務預警模型

1、Z計分模型概述

在國外相關研究中,最為著名的是美國的教授愛德華·阿爾曼提出的“Z計分模型”。企業財務狀況從正常轉到破產清算過程,反映在財務環節中的信號是可以捕捉到的。教授建立了多元線性財務預警判別方法“Z計分模型”。其函數式為:

Z=1.2X1+1.4X2+3.3X3+0.6X4+1.0X5

X1=(期末流動資產-期末流動負債) ÷期末總資產;X2=期末累計未分配利潤÷期末總資產;X3=息稅前利潤÷期末總資產;X4=股權市場價值總額÷期末總負債;X5=銷售收入÷期末總資產。計算出的Z值越小,企業財務危機越大。當Z值大于2.675 時,表明企業的財務狀況良好,不易倒閉;當Z值小于1.81時,表明企業存在巨大財務危機和倒閉風險;當1.81<Z<2.675 時,表明企業財務狀況不穩定,需進一步辨析。

2、F分數模型概述

國內研究起步略晚,結合我國實際,國內學者運用數理統計方法,采集大量商業數據進行探索試驗,其中影響重大的是周首華、楊濟華及王平,以“Z計分模型”為基礎,在預警指標體

系中加入營業現金流量,創立了“F分數模型”,其判別式為:

F=-0.1774+1.1091X1+0.1704X2+l.9271X3+0.0302X4+0.4961X5

由于建立在“Z計分模型”基礎上,其五項指標中,X1、X2以及X4與“Z計分模型”中計算方法一致,無須贅述,指標X3和X5引入經營現金流量因素,X3=(稅后凈利潤+折舊) ÷平均總負債,X5=(稅后凈利潤+利息+折舊) ÷平均總資產。若F值小于0.0274,則預測為破產公司;若F值大于0.0274,則被預測為繼續生存公司。F值在其-0.0501與0.1049之間則視為財務狀況不確定,需要進一步進行研究分析。

3、模型公式調整

由于我國非流通股票并無市場價值,所以王芳云等人對“Z計分模型”中個別指標做了修整,認為權益市場價值總額可以通過(每股市價×流通股數+每股凈資產×非流通股數)÷總負債計算得到,楊建仁、何宜慶、劉凡則將權益市場價值總額簡化為股東權益,本文計算方式采用后者,另外,營運資金可通過(流動資產-流動負債)計算取得,期末累計未分配利潤,即留存收益,等于盈余公積與未分配利潤的相加,X3指標中,息稅前利潤等于利潤總額與財務費用的相加。

在F分數模型中,張斌認為,假設非付現費用項目只有折舊,稅后凈利潤加上折舊就等于經營現金流量凈額,所以X3指標中(稅后凈利潤+折舊)可用經營現金凈流量表示,梁杰、車淑娟、張冬冬認為,利息費用無法在公開發布的財務數據中直接獲取,可用財務費用來替代,不影響驗證結果,平均總資產可以用1/2(期初總資產+期末總資產)計算,平均總負債可以用1/2(期初總負債+期末總負債)計算。

調整后Z計分模型:X1=(期末流動資產-期末流動負債)÷期末總資產;X2=(盈余公積+未分配利潤)÷期末總資產;X3=(利潤總額+財務費用)÷期末總資產;X4=股東權益÷期末總負債;X5=銷售收入÷期末總資產

調整后F分數模型:X1=(期末流動資產-期末流動負債)÷期末總資產;X2=(盈余公積+未分配利潤)÷期末總資產;X3=經營現金凈流量÷1/2(期初總負債+期末總負債);X4=股東權益÷期末總負債;X5=(經營現金凈流量+財務費用)÷(1/2(期初總資產+期末總資產))

二、預警實證分析

(一)樣本公司數據選取

本文將樂視網作為樣本公司,分別采用Z計分模型和F分數模型進行財務預警實證分析。由于數據來源限制,以及數據的時效性,本文選取了樂視網2015年報度財務數據和2016年、2017年每季度財務數據進行財務預警實證分析。

(二)Z計分模型對樂視網財務狀況的驗證

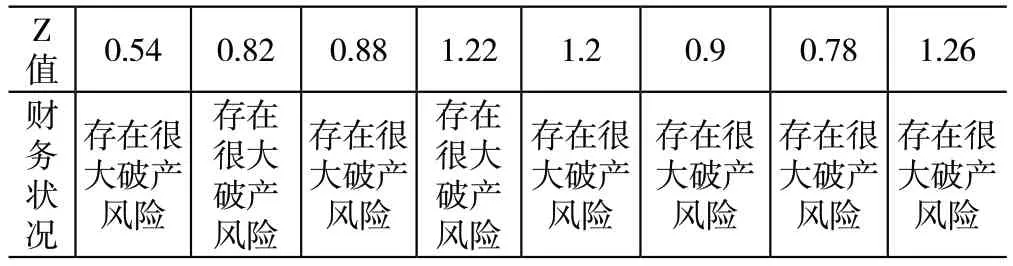

根據樂視網財務數據判斷其財務狀況,計算出的Z值普遍小于1.81,這說明樂視網財務狀況存在很大的破產危險,不容樂觀,詳見表1:

表1 Z值分數表

(三)“F分數模型”對樂視網財務狀況的驗證

根據樂視網財務數據判斷其財務狀況,在計算出的F值中,有四期報表期間小于-0.0501,預測樂視網為破產風險極大,有兩期報表期間大于0.1049,預測樂視網尚可繼續生存,還有兩期報表期間的F值介于-0.0501與0.1049之間,預測為財務狀況不明朗,有待進一步分析,詳見表2:

表2 F值分數表

(四)預測結果分析

將計算出的Z值與F值進行對比列示,兩種預警模型下,2015年年報至2016年三季度時預測結果不一致,從2016年年報開始至2017年三季度結果一致,均預測樂視網出現嚴重財務狀況惡化。由于F分數模型中X3、X5指標加入現金流量,根據經營現金流量凈額可以看到,現金流量對F值預測的財務狀況影響很大。

三、研究結論

通過“Z計分模型”和“F分數模型”在樂視網財務風險預警的實證研究,總結如下:

(一)兩模型都有效檢測到樂視網的財務危機,F分數模型更加緩和

從兩模型對比分析表中可以看出,Z計分模型和F分數模型在2016年報至2017年三季度報告期間的得分值都大大低于臨界值,強烈顯示樂視網的重大財務危機,這和現實中2017年末樂視網連讀跌停、被停牌重組是一致的,這表明兩模型對于樂視網的財務風險預警都有一定的適用性。

(二)“F分數模型”預測更為緩和

在Z計分模型對2015年年報至2016年三季度報告期間預測破產危機時,F分數顯示繼續生存和不確定狀況,可見,F分數預測結果相對較為緩和,現實中樂視網旗下樂視體育在2015年5月和2016年4月分別融資5億元、80億元,樂視手機也在2015年11月融資約36億元,這些資金注入不僅是影響F分數值的因素,也為樂視資金鏈帶來了巨大生機,排除盲目擴張政策的影響,樂視網還是有機會再度興盛的。

(三)“F分數模型”較之“Z計分模型”更適合樂視網財務預警

雖然“F分數模型”預測結果更加緩和,但是由于互聯網企業是資金和技術密集型企業,需要大量資金,現金流一旦斷裂,后果不堪設想,尤其反映企業真實經營成果的經營現金流量指標非常重要。因此對樂視網及其他互聯網服務企業而言,指標體系加入了經營現金流量因素的“F分數模型”相對于“Z計分模型”,更加符合行業特征。

兩種模型各有利弊,在復雜的經濟環境下,不能僅憑簡單的模型來進行企業財務管理的風險預警,需要結合實際情況,融合財務指標和非財務指標,綜合分析,加強監管,防患于未然。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

活力(2019年15期)2019-09-25 07:21:38

光學精密工程(2016年6期)2016-11-07 09:07:19

山西農經(2016年3期)2016-02-28 14:24:03

核科學與工程(2015年4期)2015-09-26 11:59:03

商業會計(2015年15期)2015-09-21 08:26:28

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12