自然資源資產離任審計思路及方法探索

2019-05-25 01:36:52趙紅

大眾投資指南 2019年17期

趙紅

(貴州商學院,貴州 貴陽 550000)

從2018年起,自然資源資產離任審計由試點階段進入全面推開階段,標志著這項全新的、經常性的審計制度正式建立。自然資源資產離任審計概念提出后,學者們紛紛對自然資源資產離任審計展開研究,研究的內容主要有自然資源資產離任審計的內涵及目標、審計主體、審計對象與內容、審計方式方法、審計評價標準和評價指標體系、自然資源資產負債表的編制等。在《規定》出臺前,學者們大多討論自然資源資產離任審計的概念、目標、對象、范圍、內容等。隨著試點的推進及《規定》的出臺,學者們研究的重點慢慢轉向自然資源資產離任審計方法、評價及結果運用、自然資源資產負債表。本文嘗試探索自然資源資產離任審計思路及審計方法。

一、審計思路

審計思路的梳理是審計人員開展審計工作的方向標,明晰審計思路能夠提高審計的效率及效果。目前,我國很多地區在開展自然資源資產離任審計時仍然采用傳統的財政、財務審計思路,主要體現在鄉鎮主要領導干部自然資源資產離任審計。審計思路不改變會嚴重影響審計質量,增加審計風險,達不到審計目標。

本文認為領導干部自然資源資產離任審計的審計思路可以“理職責、核任務、盯緊權”這三個方面展開(如圖1所示)。審計的第一步就是理清被審計領導干部的職責,在梳理職責之后核實領導干部的任務,并注重盯緊領導干部權力的行使,看權力的行使是否在領導干部的職責范圍之內。

圖1 審計思路

(一)理職責

理職責即了解被審計對象情況。在梳理被審計對象職責之前,首先要清晰認識被審計對象所管轄地區的主體功能定位。因為主體功能不同,開發方式的要求就不同,發展的首要任務不同,政策支持的重點也不同。對城市化地區主要支持其集聚經濟和人口,對農產品主產區主要支持農業綜合生產能力建設,對重點生態功能區主要支持生態環境保護和修復。按開發方式不同可以分為重點開發區域、限制開發區域、禁止開發區域。對于重點開發區域要對自然資源管理和開發狀況,區域內經濟增長,資金財務狀況以及城鎮化水平等實行綜合評價;對于限制開發區域要突出生態環境保護和提高自然資源的利用率等的評價,弱化經濟增長、工業化和城鎮化水平的評價;對于禁止開發區域主要評價自然資源的科學管理和有效利用。因此,在制定自然資源資產離任審計評價體系時必須考慮各地區主體功能定位。根據主體功能定位不能,設置不同級別的權重系數。其次,要了解被審計的領導干部的職責與開展的相關主要工作。再次,要了解被審計對象管轄區域的自然資源資產的實物量和環境質量變化情況。

了解被審計對象主要通過被審計領導干部的述職報告,近幾年政府工作報告,編辦核定的與自然資源資產和生態環境保護相關的議事機構,國土、水利、環保等主管部門發布的年度資源環境公報等信息。通過了解被審計對象,確定審計的重點資源(如耕地保護,基本農田保護,水資源保護,森林資源保護,大氣污染防治等)、重點領域(如重大經濟方針政策和重大經濟決策部署、重大公共資源交易、重大國有資產處置、重大政府投資項目建設、重大資源開發利用和生態環境保護等)。

(二)核任務

在具體了解被審計對象職責之后,要核實其職責任務。在現代民主、法治制度下,領導干部是公共資源的管理者,人民群眾是公共資源的所有者,領導干部職責任務來自于“公共受托責任”。本文將領導干部的職責任務分為明確性任務和能動性任務。其中明確性任務是指按照指示需要完成的任務,該任務一般具有被動性,能動性任務是領導干部在其崗位上根據崗位職責和權利能夠充分發揮主觀能動性的任務,該任務具有主動性。在核實領導干部任務時,不僅要核實明確性任務,還要明確能動性任務。常見的領導干部自然資源資產責任任務有耕地保護、水資源利用、水資源保護、“兩供兩治”目標完成情況、供給側結構性改革推進情況、污染防治攻堅戰目標任務等。這些任務中的約束性指標及目標責任等屬于明確性任務,除此之外利用崗位職責及權利完成的任務屬于能動性任務。核任務要重點關注明確性任務,如自然資源利用、環境治理、環境質量、生態保護等方面約束性指標完成情況,大氣、水、土壤污染防治等行動計劃完成情況。

(三)盯緊權

領導干部承受“公共受托責任”的同時,也被賦予了法律和制度規定之內的權利。盯緊權,不僅要關注法律和制度規定之內的權利行使是否恰當,也要關注領導干部行使的權利是否逾越法律和制度。領導干部的權利一般分為決策審批權、執行權、監督權,其中,決策審批權具有較大的主觀性,是審計的重點。在領導干部履行自然資源資產責任時,這些權利主要體現在土地、水、森林、礦產等公共資源的開發、利用、管理等決策過程,擔任各類相關臨時機構負責人、權力清單,國有資源、資產拍賣、轉讓過程,相關稅費征收、減免,監督、處理處罰等方面。

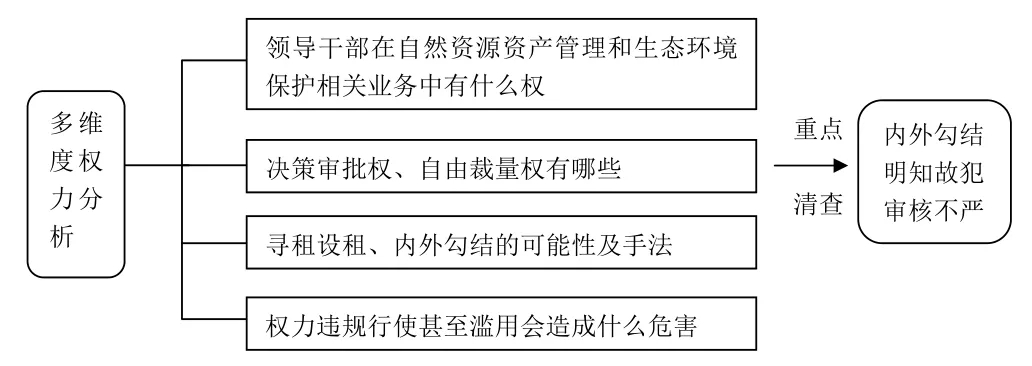

對領導干部的權利要進行多維度分析(如圖2所示),一是分析領導干部在自然資源資產管理和生態環境保護相關業務中有什么權,二是分析決策審批權、自由裁量權有哪些,三分析是尋租設租、內外勾結的可能性及手法,四是分析權力違規行使甚至濫用會造成什么危害。并重點關注領導干部在行使權利時內外勾結、明知故犯、審核不嚴等現象。

圖2 多維權利分析圖

二、審計方法

審計方法是審計主體為實現審計目標而采取的措施及手段,采用恰當的審計方法能夠提高審計的效率及效果。目前,自然資源資產離任審計方法的使用還存在以下兩個:一是各地在自然資源資產離任審計實務中采用的審計方法各有千秋,審計方法未規范化;二是某些地區受專業知識、技術及基礎設施條件的影響,仍然采用傳統的財務審計方法,特別是鄉鎮主要領導干部自然資源資產離任審計。這些問題嚴重影響審計的質量,導致審計風險增加,因此展開自然資源資產離任審計方法的研究,不僅能夠提高審計的效率,而且可以降低審計風險。

傳統的審計方法主要有實地調查法、資料審閱法、訪談法、統計分析法。雖然自然資源資產離任審計較之傳統的財政、財務審計有許多的不同,但這并不意味著要摒棄傳統的審計方法,而是綜合運用資源、環境等方面的技術克服其局限性。自然資源資產大數據平臺的建設、谷歌地理、地理信息技術的運用可以有效地解決自然資源資產離任審計目標面積大、勘察難、任期時間長難追溯 、建設項目分散難統籌、采用數據多難計算等難題。審計方法具有歷史性,受當前經濟社會發展水平的影響,隨著新技術的出現及發展,不斷有新的技術來豐富傳統審計方法。本文認為可以將大數據、地理信息技術、谷歌地理、專家檢查等技術方法運用到自然資源資產離任審計中。

三、結語

各地區以《規定》中確定的目標開展審計工作,但是目前自然資源資產離任審計在實務中仍然存在許多的審計障礙,包括資金、技術、知識等,本文探討了自然資源資產離任審計思路,研究尚有許多不足,今后希望在審計指標建設、審計方法方面進行進一步研究。

猜你喜歡

作文·小學低年級(2025年8期)2025-08-01 00:00:00

中學生數理化·中考版(2023年8期)2023-06-27 06:38:50

小學生學習指導(低年級)(2021年3期)2021-07-21 03:02:36

兒童故事畫報(2019年5期)2019-05-26 14:26:14

小學生學習指導(低年級)(2018年3期)2018-01-31 02:18:59

數學小靈通(1-2年級)(2017年10期)2017-11-08 08:39:18

農家科技中旬版(2016年12期)2016-04-16 03:41:29

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12