基于股東背景的P2P網貸平臺成交規模研究

2019-05-30 23:54:05馬瑞

金融發展研究 2019年3期

馬瑞

摘? ?要:本文在對我國P2P網貸平臺按照股東背景進行聚類分析的基礎上,對影響不同聚類網貸平臺成交規模的相關因素進行了實證研究。研究發現,不同聚類中P2P網貸平臺成交規模的影響因素具有一定的差異性,即存在個體效應。網貸平臺待償余額、凈投資者數量、累計停業平臺數量與所有聚類網貸平臺成交規模存在一定的正相關性,而平臺借款期限、綜合收益率水平、平臺數量顯著負向影響平臺成交量。

關鍵詞:P2P網絡借貸;成交規模;股東背景

中圖分類號:F830.5? ?文獻標識碼:B 文章編號:1674-2265(2019)03-0059-05

DOI:10.19647/j.cnki.37-1462/f.2019.03.007

一、引言

P2P網絡借貸是借助互聯網優勢,基于第三方網絡平臺為借貸雙方進行資金融通的一種融資方式。因其脫離傳統銀行為中介進行資金融通,所以對借貸雙方而言,手續簡單、門檻低廉、審批快捷,備受市場投資者的青睞。自2007年我國第一家P2P網絡借貸平臺“拍拍貸”上線以來,這種以互聯網技術為核心的新型融資模式如雨后春筍般發展起來,交易金額不斷擴大。它在改變人們對傳統金融服務認知的同時,也為個人和中小企業投資者提供了一條更加便捷的融資理財渠道。

網絡借貸在快速發展的同時,因其行業準入門檻缺失及業內監管的真空,導致其運營風險不斷累積,從而出現大量平臺停業或跑路現象。問題平臺的不斷涌現,不僅使投資者損失慘重,而且直接影響了參與者的信心,加大了優質網絡借貸平臺的生存壓力。在此背景下,投資者參與網貸平臺主要的關注點是什么,不同股東背景的平臺是否受到影響,不僅是當前網貸平臺亟須了解的,也是影響整個行業穩定發展的重要因素。

二、文獻綜述

當前關于網貸平臺成交問題的探討主要從借款人與投資人兩個方面開展。

從借款人角度,Freedman(2008)認為,網貸借款人的信息透明度與其借款成功率之間呈正向關系,即平臺公開的信息越全面、詳細,借款成功率將越高。Berger等(2009)研究發現,網貸平臺服務減少了信息不對稱行為的發生,并使借款人的借貸條件大大得以改善。借款人信用等級與借款違約率之間的關系進一步得到了Lin等(2013)的驗證,即信用等級越低,違約率將越高。Puro等(2010)論證了網絡借貸成功的主要影響因素是借款人信用、負債比以及往期逾期等。Herzenstein等(2011)研究得出,美國Prosper平臺的借款成功率與借款人信用之間存在一定的正向關系,即借款人信用評級越高,其借款成功率就會越大。李悅雷等(2013)實證分析了“拍拍貸”平臺,研究發現影響其借款成功率的顯著因素包括借款合約的基本特征、借款人基本情況以及社會資本屬性等。陳霄等(2013)通過實證分析得出,借款人信用、借款標的、個人特征等顯著影響網貸平臺借款人逾期風險,應考慮建立網貸平臺風險監控機制及管理體系。廖理(2014)通過對“人人貸”平臺的實證分析,證明了在面臨相同利率的投資選擇時,通過借款人的公開信息可以有效分辨其違約風險水平。索云騰(2016)認為借款人的社會人際關系影響網絡借貸風險的發生,而我國網絡借貸市場中的違約風險尚處于中等水平。

從投資人角度,郭海鳳等(2015)通過實證分析得出影響P2P網貸平臺綜合實力的重要因素是盈利性和安全性,并建立了對網貸平臺的綜合評價體系。尹鈞惠等(2016)構建了我國P2P網貸平臺內部風險評價指標體系,通過測評排名,作為投資者選擇平臺的參考。王剛貞(2016)基于網貸投資人視角,構建了網貸平臺成交規模影響因素的動態面板模型,并實證分析了影響P2P網貸平臺成交規模的主要因素,包括平臺以往的成交量、平臺收入、平臺人才值、平臺透明度和資金分散度等。葉青等(2016)指出,投資者通過觀察網貸平臺利率水平、平臺實力、標的類型、風控能力等,可以識別問題平臺,并基于此構建了問題平臺識別模型。

已有文獻多認為P2P網貸平臺的成交規模主要受到借款人信用及其綜合評價因素的影響;而從投資人的角度出發,則主要考慮對P2P網貸平臺的綜合評價因素。安全性是其考慮的首要因素,網貸平臺股東背景也是影響其風險高低的主要因素,當前鮮有文獻對此進行研究。本文基于我國P2P網貸平臺的數據,從投資者的角度,按照股東背景的不同,實證分析影響網貸平臺成交量的主要因素,并通過實證結果給出相應的政策建議。

三、影響機理分析

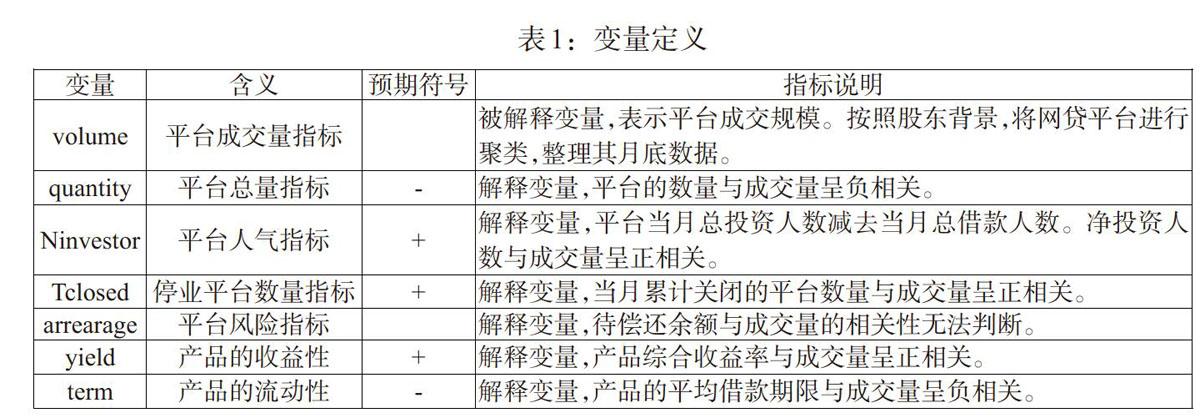

投資者在P2P網貸平臺投資時,首先考慮的是網貸平臺的合規性與可靠性,以此再進一步選擇適合自己的投資標的。由于投資者對平臺標的、借款人信息等情況無從辨別,而且即便平臺標的產品逾期,但只要平臺依然正常運行,投資者還是可以接受標的產品延期到賬,投資者與借款人之間的信息不對稱問題即轉化為投資者與網貸平臺的信息不對稱問題。當前我國的P2P網貸平臺按照股東背景的不同主要分為民營系、銀行系、上市公司系、國資系和風投系五大類。民營系平臺,股東背景為民營企業,主要代表平臺有紅嶺創投、恒信易貸、你我貸等。銀行系平臺是由銀行或其子公司或銀行下屬的集團組織設立的獨立網貸平臺,主要代表有開鑫貸、民生易貸、有氧金融等。上市系網貸平臺,即上市公司以不同交易方式投資入股的P2P平臺,如控股、參股、獨資或間接關聯交易等,主要代表有陸金服、微貸網、宜人貸等。國資系平臺,即國資企業通過直接或間接參股投入的P2P平臺,代表平臺有東方匯、民貸天下、好好理財等。風投系平臺即有風投資金投入背景的平臺,代表平臺有有利網、人人貸、愛錢進等。由于股東背景的差異,對網貸平臺的成交規模會有一定的影響,所以在分析時,按股東背景不同進行聚類。在選取影響P2P網貸平臺成交規模影響因素時,參考王剛貞和江光輝(2016)研究思路,一是網貸平臺的信息指標,二是標的產品的信息指標。

(一)網貸平臺的信息

P2P網貸平臺的基本信息是投資者在決定是否投資時的首要分析要素。部分因素是不可量化的內在因素,如平臺技術水平、品牌影響力等受主觀因素影響較多,而可量化的平臺基本信息指標主要包括四項:

1. 網貸平臺總量值。不同股東背景的網貸平臺數量多寡直接影響投資者的參與熱情。一般來說,同一背景的網貸運營平臺越多,可供投資者選擇的越多,單個平臺成交規模反而越少。

2. 網貸平臺人氣值。人氣值主要反映市場上參與平臺投融資交易的借款人與投資人數量。平臺人氣越高,其成交規模也可能越大。

3. 停業平臺數量。同一類別網貸平臺數量多寡不僅影響投資者交易行為,累計停業平臺數量也是投資者要考察的一個關鍵指標。這里的停業平臺主要指的是終止運營的平臺與良性退出的平臺,即非問題平臺。這一指標反映了同一類別平臺的總體治理情況。累計停業平臺數量越多,可以認為平臺的總體治理情況越好,失信率越低,投資者對這一類平臺參與熱情越高,平臺的成交規模也越大。

4. 網貸平臺風險值。即該網貸平臺未來發生風險的可能性。因為這種不確定性很難度量,一般認為,如果一個平臺的待償還余額越多,未來發生風險的可能性越大,但待償余額也反映了過去投資者對這一平臺參與的熱情度,所以平臺待償還余額對成交量的影響暫無法確定。

(二)標的產品的信息

投資者在確定了參與的網貸平臺后,平臺上的標的產品基本情況也會影響其是否最終投資。具體來說,主要包括收益性與流動性兩個指標。

1. 產品的流動性。產品的流動性代表網貸平臺資金的周轉速度,即投資者收回投資的時間長短。因為近年來網貸平臺“爆雷”事件頻發,所以投資者都傾向于短標。即產品的平均借款期限越短,其流動性越強,則投資者越愿意在平臺上投資,成交規模就會越大。

2. 產品的收益性。在同類平臺進行選擇時,產品的收益率高低是投資者的重要參考指標。一般來說,收益率與成交規模成正比。

四、模型構建與數據說明

(一)模型構建

表1為網貸平臺成交規模的影響因素模型中各變量的含義、預期符號以及基本說明。

為了對市場上眾多的網貸平臺進行深入分析,按照聚類分析方法,對其進行了歸納整理,從而更加清晰地反映出影響不同類別P2P網貸平臺成交規模的主要因素。考量聚類之間的異質性,個體效應模型是最好的估計方法之一。構建基本模型如下:

其中:[Di]是虛擬變量,代表不同股東背景的個體平臺;[βi]為回歸系數;[i]代表第[i]個P2P網貸平臺,[t]指每個年度對應的月份,[εit]代表殘差項。由于成交量、待償余額、凈投資者取值較高,故對其進行對數處理。

(二)數據來源

本文選取了2014年1月—2017年12月不同股東背景的P2P網貸平臺的基礎性數據進行實證分析,所使用的平臺面板數據來源于網貸之家網站及CEIC經濟數據庫。刪除了個別因為平臺失聯、跑路等,而欠缺平臺基本數據資料的。統計檢驗均由Stata14.0軟件完成。

五、實證結果與分析

(一)變量描述性統計

從表2結果可以看出,我國的P2P網貸平臺主要以民營系平臺為主,其月成交量也遙居其他幾類平臺之首,平均成交量達到627.29億,成交量最高的月份突破千億大關,銀行系平臺數量最少,平均只有12個,雖然總成交量不高,但平均成交量達到13.80億,遠遠高出其他四類平臺。從平均成交量水平可以看出,信用水平越高的平臺,越受到投資者追捧。從停業的平臺總量來看,民營系平臺變動較大,其標準差高達1209。相比之下,風投系、銀行系、上市公司系平臺的發展較為穩定,其累計停業平臺的標準差僅為0.14、1.33、0.38。平臺的累計待償余額,民營系遙遙領先,為2306.15億元,其潛在風險較大。國資系平臺待償余額最小,不足其他平臺的1/3,只有438.69億元。從投資群體來看,民營系、風投系平臺受到青睞,而銀行系、國資系平臺受到冷落,凈投資人數較少,這主要與平臺數量多寡有關。從平臺的綜合收益率水平來看,民營系平臺平均期限最短,但收益最高,達到14%,收益最高時達到23%,最低也有10%。而銀行系平臺平均期限最長,但收益最低,平均僅有7%,風投系與上市公司系平臺相對比較適中,達到11%。從幾類平臺收益的標準差來看,相對比較穩定,波動不大。

(二)網貸平臺成交量影響的實證分析

在聚類分析的基礎上,本文對不同股東背景的網貸平臺成交規模與眾多可能影響因素之間的相關程度進行分析。表3列示了OLS與FE兩類模型的實證結果。模型(1)是不考慮個體效應時的回歸結果,模型(2)—模型(5)是針對不同股東背景的個體效應進行逐步回歸,模型(6)為固定效應模型。對比模型(4)、(5)可以看出,網貸平臺的個體效應較為顯著,不同股東背景的P2P網貸平臺都會影響成交情況,影響系數分別介于[3.824,4.289]之間。其中民營系網貸平臺的影響最大,達到[α1=4.289],其他四類背景平臺的影響有所減弱,銀行系、上市公司系、風投系、國資系分別只有3.904、3.998、3.824、4.054,說明不同股東背景下的P2P網貸平臺成交量存在一定的個體效應。

通過模型(6)可以看出,所有聚類網貸平臺成交量的正向影響因素包括平臺待償余額、凈投資者人數以及累計停業平臺數,影響系數為0.631、0.352、0.005,均通過1%顯著性水平檢驗,凈投資者人數、累計停業平臺數量與成交量之間的關系符合上述理論預期,即網貸平臺凈投資者越多,平臺的成交規模越大。累計停業平臺數每增加1個,平臺成交量將上升0.5%。說明投資者在選擇平臺時,一方面注意平臺的規模及人氣,另一方面也關注不同類別平臺的總體治理整頓情況。網貸平臺待償余額在上述理論預期中是不確定的因素,在模型中其與成交量也呈正相關影響,說明平臺待償余額越多,成交量就會越大。