政府補助、研發投入與企業價值

2019-06-03 03:08:19卜華宋建華

會計之友 2019年8期

卜華 宋建華

【摘 要】 文章以2011—2016年178家電力行業上市公司為研究對象,運用多元線性回歸模型,對政府補助、研發投入與企業價值三者的關系進行了實證研究,并引入交乘項,驗證政府補助對研發投入與企業價值關系的調節效應。研究表明:對于電力行業政府補助與企業價值、研發投入與企業價值均顯著正相關,且存在滯后性;政府補助與研發投入顯著正相關;政府補助對研發投入與企業價值的正相關關系有顯著的正向調節作用。

【關鍵詞】 政府補助; 研發投入; 企業價值; 調節效應

【中圖分類號】 F272.3? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)08-0036-05

一、引言

政府補助可以在很大程度上緩解企業資金不足的問題,同時也是政府干預經濟的一種重要手段。對于企業而言政府補助政策的變動一定程度上也會影響企業價值的變動。現階段,我國的經濟正面臨著轉型升級,黨的十九大報告中指出“創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐”。提高自主創新能力,建設創新型國家成為我國目前的發展方向。而對于企業而言,企業也應提高自主創新能力,積極進行研發活動。研發活動是一項具有風險且周期較長的活動。而政府補助流入企業不僅可以增加企業的研發資金,亦可以降低研發風險。當下企業為跟隨創新導向的戰略轉型,必然需要加大研發投入,同時也需要政府的支持與幫助。

電力作為國民經濟的基礎行業,對政府補助一直有較強的依賴性。2017年10月16日,在北京國際風能大會上,國家能源局首次提出風電補貼將分步退出,至2022年全面取消。2018年3月,國家能源局向社會公開發布了《可再生電力能源電力配額考核辦法(征求意見稿)》,可再生電力能源配額制實施后,意味著國內對可再生能源發電的支持政策將告別固定電價補貼。國家對于電力行業的補貼政策不斷調控,其總體趨勢是在不斷收縮。本文將以電力行業為樣本,研究政府補助、研發投入以及企業價值三者的關系,旨在為電力行業企業研發投入及政府補助的合理利用提供建議。

二、文獻綜述與研究假設

(一)政府補助與企業價值

對于企業來說,政府補助可以緩解企業資金壓力,也會給投資者傳遞良好信號,有助于獲得更多外部投資。同時企業將有更多的資金可以用于生產經營活動,提升生產效率,從而提升企業價值。學者們對于政府補助與企業價值已有一定研究,大多數都認為政府補助對于企業價值的提升起到積極作用。陳曉等[1]研究發現,地方政府補助在一定程度上可以提升當地企業的企業價值。孔東民等[2]以滬深A股上市公司為研究樣本,研究發現政府補助有助于提升企業財務績效。但林汶櫻等[3]研究表明,政府補助在短期內會提高企業的經營效率,但企業長期依賴政府補助,則會掩飾自身低效率經營的問題,不利于企業績效的提升。針對不同企業,政府補助所產生的效果也不同。謝海娟等[4]研究發現,市場化程度越高的企業,政府補助資金使用效率越高。吳妍[5]則研究發現,規模越大的企業,政府補助能給其帶來的積極作用越強。

本文認為政府補助對于電力行業而言,同樣會幫助企業解決資金問題,提高生產效率,從而促使企業價值提高。電力行業相較其他行業市場化程度較低,因此其政府補助資金使用效率可能較低,因此政府補助從流入企業,到投入經營活動或研發活動,直至最后影響企業價值,或將存在一個較長的周期,即在電力行業中政府補助對企業價值的影響存在滯后性。提出假設1。

H1:電力行業中政府補助與企業價值顯著正相關,且存在滯后性。

H1a:電力行業中政府補助與當期企業價值正相關。

H1b:電力行業中政府補助與未來企業價值正相關,且其顯著性高于H1a。

(二)研發投入與企業價值

通過研發投入產生的創新技術能夠有效提高企業生產效率,也能提高產品質量,有助于企業業績的提高;同時擁有自主產權的新技術也屬于無形資產,研發投入也將提升企業整體價值。國外學者Patricia Laurensa et al.[6]研究表明企業的研發活動既能促進企業自主研發新產品,又能降低產品生產成本,提高生產效率,進而提高企業價值。國內學者也有類似結論,梁萊歆等[7]以高科技上市公司為樣本,研究發現研發投入與企業業績存在顯著的正相關關系。羅婷等[8]研究發現研發投入能顯著提升企業的盈利能力。黃坤等[9]以我國民營高科技上市公司為樣本,研究發現研發投入對于企業價值的提升具有顯著促進作用,且研發費用披露程度越高,其對企業價值作用的影響程度也越強。根據信號傳遞理論,企業的研發活動會傳遞給投資者積極信息,有助于企業在資本市場吸引來更多的投資,進而促使企業股票價格的上升和企業價值的提高。但武咸云等[10]研究結果表明,在戰略新興產業中研發投入會降低企業當期財務績效和市場價值。其主要原因是當期過高的研發投入極大部分費用化,而研發投入作為一種復雜的科研活動,其周期往往較長,從資金投入到轉化為企業價值往往需要一定時間,從而降低了當期的企業財務績效和市場價值。Hartmann[11]以及劉麗娜[12]研究發現,研發投入與企業價值之間呈現倒U型關系。電力行業作為國家基礎性支柱行業,其研發活動項目較多,且其延續性更強,因此其研發投入與企業價值應存在正向相關,且存在滯后性。本文提出假設2。

H2:電力行業中研發投入與企業價值顯著正向相關,且存在滯后性。

H2a:電力行業中研發投入與當期企業價值正相關。

H2b:電力行業中研發投入與未來企業價值正相關,且其顯著性高于假設2a。

(三)政府補助與研發投入

為了盡力規避風險,企業自身對于科研的投入往往存在規模較小的弊端。但政府資金的流入有力地支持了企業的研發活動,極大地促進了自主研發能力。張宗益[13]研究發現政府補助可以減少研發風險,有利于企業管理者增加研發投入。Almus[14]研究發現政府補助可以使企業研發投資整體水平增加。Lach[15]研究發現,政府補助可以降低企業研發成本。解維敏等[16]研究發現,政府R&D補貼有助于促進企業進行自主創新研發。李經路等[17]研究發現,財稅補助對企業研發具有正向促進作用,但長期的財稅補助則對研發投入具有擠出效應。在政府倡導“大眾創業,萬眾創新”的時代背景下,政府對于國家基礎電力行業的補助,更多的是為了讓電力行業進行科技創新,降低生產成本。基于以上分析,本文提出假設3。

H3:電力行業中政府補助與研發投入顯著正相關。

(四)政府補助、研發投入與企業價值

政府補助作為政府通過政策渠道給予企業的資金,其往往存在限制性,有些則是專款專用。在電力行業中,政府補助具有較強的定向性,使用時的監督力度也更強。在當前政府鼓勵科研創新的背景下,政府補助與政府監管相伴而行,越多的政府補助也意味著受監管力度越強。在政府的監督下,政府補助流入企業不僅能讓研發投入的金額提升,同時亦可以提高研發效率,促使研發資金更快地轉換為新技術、新知識,為企業創造價值,即政府補助將促進研發投入盡快轉換為企業價值,提高研發效率。結合上述分析提出假設4。

H4:電力行業中政府補助對研發投入與企業價值的正相關性存在顯著正向調節效應。

三、研究設計

(一)樣本數據選取

本文選取2011—2016年深滬兩市A股電力行業上市公司為數據樣本,進行如下篩選操作:(1)剔除ST公司;(2)剔除存在大量缺失數據或異常數據的公司;(3)考慮到政府補助、研發投入對企業價值的影響存在滯后性,本文企業未來價值選取2012—2016年的企業價值。其余變量選取2011—2015年為當期指標。最終得到178家電力行業企業,共計666個有效樣本。論文數據取自CSMAR數據庫及CCER數據庫。本文使用Spss 20.0和Excel軟件對數據進行處理。

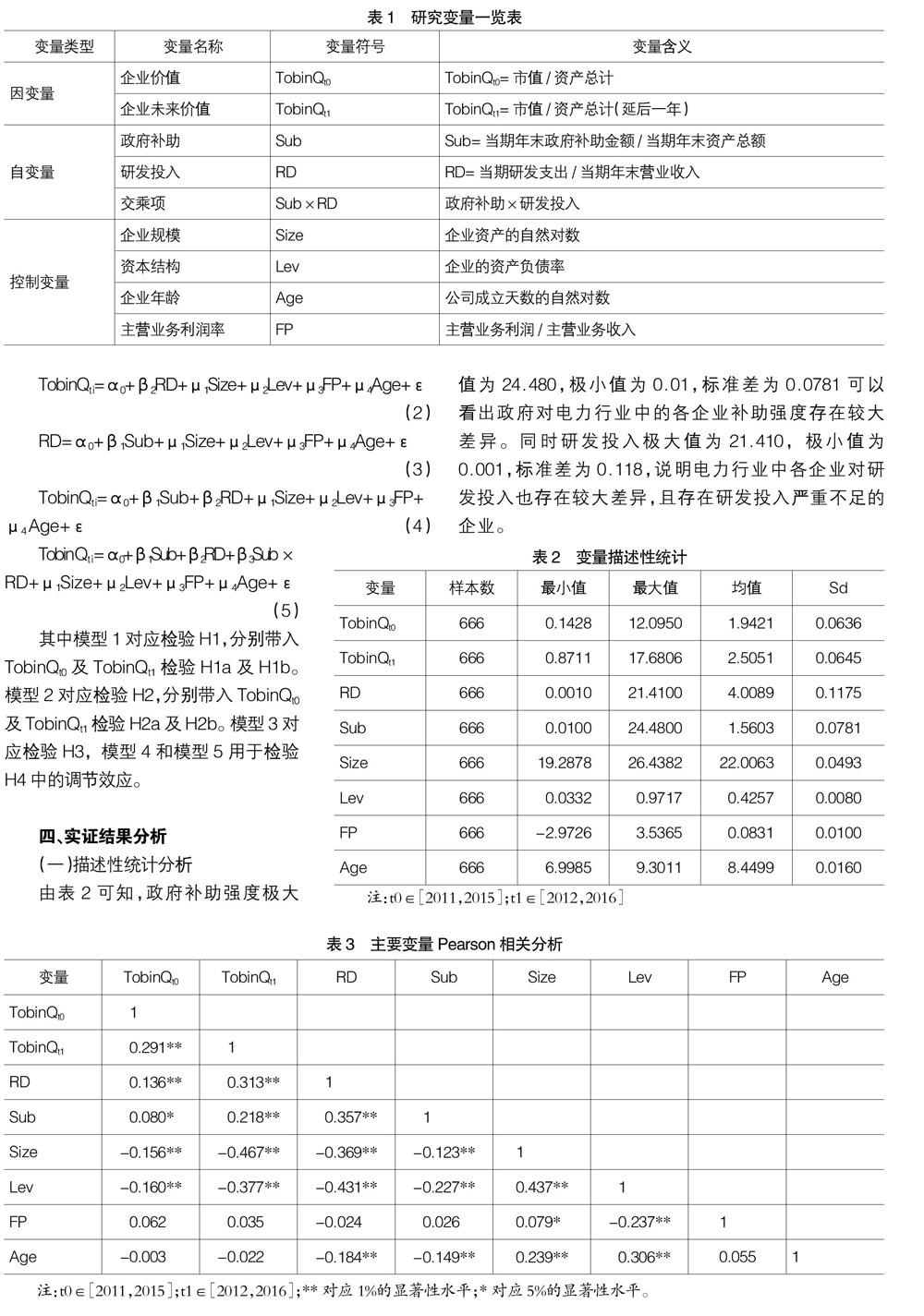

(二)變量選取(見表1)

1.因變量,企業價值的衡量指標大多數學者都選擇托賓Q值。國內外研究中衡量企業價值的指標還有很多,例如ROA、ROE以及EVA,而這些指標更多地傾向于反映企業的財務業績,托賓Q值則能更準確地反映企業的市場價值。考慮到政府補助、研發投入對企業價值的影響存在滯后性,本文選取當期托賓Q值(TobinQt0)來衡量當期企業價值,選取延后一年的托賓Q值(TobinQt1)來衡量企業未來價值。

2.自變量,政府補助(Sub)本文用政府補助強度來衡量,即當期年末政府補助金額/當期年末資產總額。在研究假設4時,政府補助在模型4和模型5中作為調節變量。研發投入(RD)本文用研發投入強度來衡量,即當期研發支出/當期年末營業收入。

3.控制變量,在參考國內外已有研究文獻的基礎上,為控制其他因素對實證結果的影響。本文選取了以下控制變量:企業規模(Size)、資產負債率(Lev)、企業年齡(Age)、主營業務利潤率(FP)。

(三)模型設計

根據前文理論分析及研究假設,本文設計如下模型:

其中模型1對應檢驗H1,分別帶入TobinQt0及TobinQt1檢驗H1a及H1b。模型2對應檢驗H2,分別帶入TobinQt0及TobinQt1檢驗H2a及H2b。模型3對應檢驗H3,模型4和模型5用于檢驗H4中的調節效應。

四、實證結果分析

(一)描述性統計分析

由表2可知,政府補助強度極大值為24.480,極小值為0.01,標準差為0.0781可以看出政府對電力行業中的各企業補助強度存在較大差異。同時研發投入極大值為21.410,極小值為0.001,標準差為0.118,說明電力行業中各企業對研發投入也存在較大差異,且存在研發投入嚴重不足的企業。

(二)相關性分析

由表3可知,表中各變量之間的相關系數均小于0.5,說明前文所構建模型中各變量之間不存在多重共線性,可以繼續進行下一步的回歸分析。政府補助和研發投入二者都與延后一期的企業價值在1%置信區間顯著正相關。研發投入與當期企業價值在1%置信區間顯著正相關,政府補助與當期企業價值在5%置信區間顯著正相關。政府補助與研發投入在1%置信區間顯著正相關。初步驗證H1、H2及H3成立。

(三)回歸分析

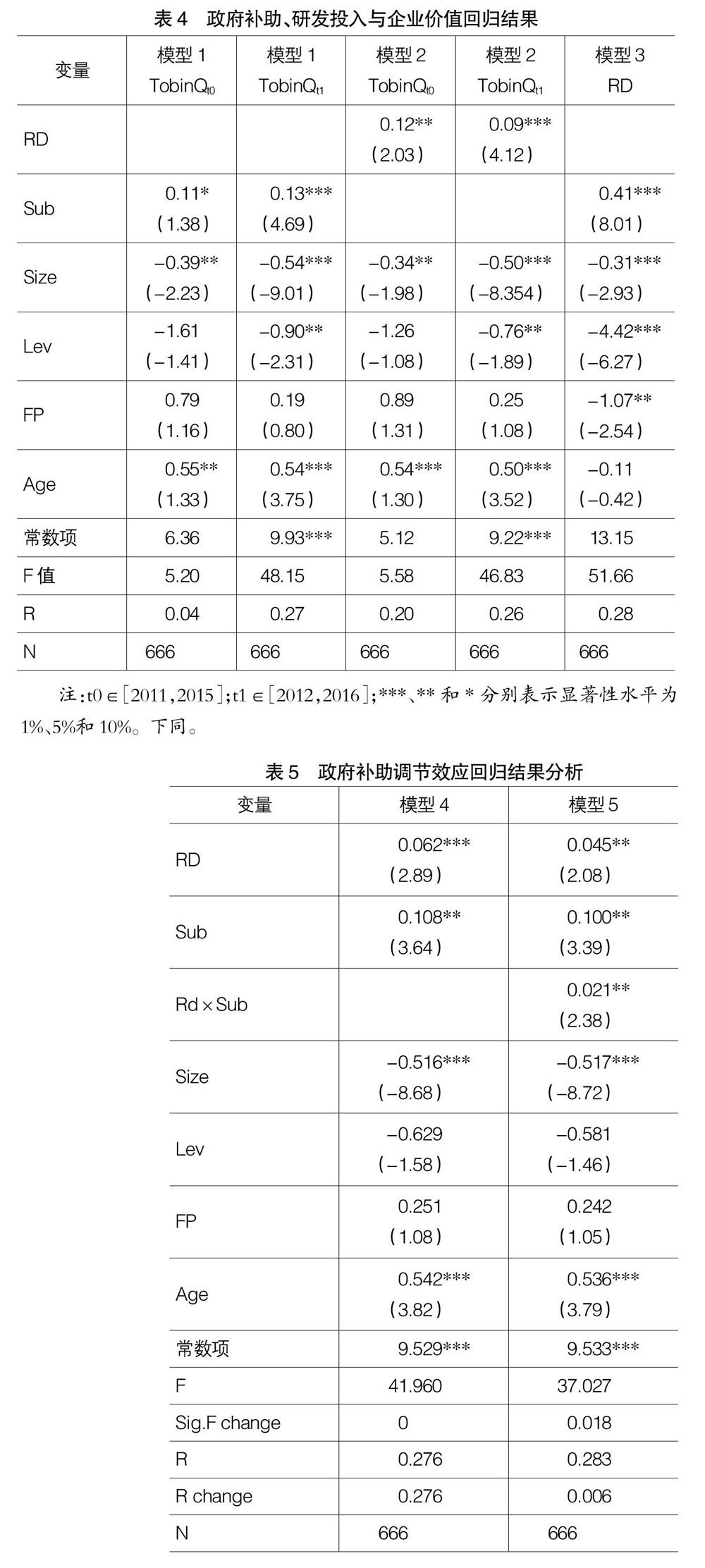

由表4可知,對比列1列2中對模型1回歸結果可知,政府補助與當期企業價值在10%水平顯著正相關,由此驗證H1a成立,政府補助與延后一期企業價值在1%水平上顯著正相關,且其顯著性強于當期企業價值,由此驗證H1b成立。綜合H1a、H1b可知H1成立,即政府補助與企業價值顯著正相關,且存在滯后性。

對比列3列4中對模型2回歸結果,研發投入與當期企業價值在5%水平顯著正相關,由此驗證了H2a成立,研發投入與延后一期企業價值在1%水平顯著正相關,由此驗證H2b成立,研發投入與未來企業價值顯著正相關,且其顯著性強于當期企業價值。綜合H2a和H2b可知H2成立,驗證了其滯后性的存在,即研發投入與企業價值顯著正相關,且存在滯后性。

由列5中對模型3回歸結果可知,政府補助與研發投入在1%置信水平上顯著正相關,由此驗證H3成立,即電力行業中政府補助與研發投入顯著正相關。

在表4中,Age回歸結果中,電力行業中企業年齡與當期及延后一期企業價值都顯著正相關,說明在我國電力行業中,發展時間越長的企業其企業價值越高,這與電力作為國家基礎行業這一自身特質密不可分,電力行業獲得國家支持較多,因此電力企業往往發展時間長久且“家大業大”。在FP回歸結果中,政府補助與營業利潤率無顯著相關關系,可能原因是電力行業中政府補助往往專款專用,用于國家定點項目較多,而用于企業自身經營活動的較少。

由表5可知,結合已驗證H2成立,在模型1的基礎上,加入調節變量政府補助構成模型4,模型4回歸結果中,自變量研發投入依然與企業價值在1%置信區間顯著正相關。再加入交互項后,構成模型5,回歸結果中Sig.Fchange值為0.018<0.05,由此證明政府補助在研發投入與企業價值正相關關系中存在調節效應。交互項系數為0.021>0,且通過5%置信水平檢驗,因此調節作用為顯著正向調節。驗證H4成立,電力行業中政府補助對研發投入與企業價值正相關性存在顯著正向調節效應。說明政府補助流入電力企業能夠促進研發投入更快的轉化企業價值,促進企業研發積極性。

(四)穩健性檢驗

為了驗證本文實證結果的可靠性:(1)借鑒其他文獻實證研究使用的變量,將政府補助強度指標“當期年末政府補助金額/當期年末資產總額”替換成“當期年末政府補助金額/當期年末營業收入”,得出的結論與上述一致。(2)用延后兩期的企業價值作為企業未來價值的評價指標,得出的結論與上述一致。

五、結論

本文以2011—2015年178家電力行業上市公司為樣本進行了實證研究。研究發現:在電力行業中政府補助與企業價值正相關,且存在滯后性;研發投入與企業價值正相關,且存在滯后性;政府補助與研發投入正相關;政府補助對研發投入與企業價值的正相關關系中有顯著正向調節作用。結合當下政府對電力行業相關補貼政策不斷收縮的背景,有以下指導意義:

1.對于電力行業上市公司來說,政府補助對研發活動及提升企業價值有促進作用,因此企業應努力爭取政府補助。而在風電補貼將逐步取消,配額制即將實施的當下,電力企業尤其是風電企業應抓住機會積極進行科研創新,提高研發投入轉化為企業價值的效率,強化政府補助的正向調節作用,努力提高自身企業價值。

2.對于政府來說,應認可政府補助可以促進企業科技進步,政府補助的力度應與企業科技研發需求度及科研進步空間相結合。對政府補助效果評價時應考慮到其滯后性。在補貼政策收縮過程中不宜過于激進,如果力度過大則容易遏制電力行業整體科研積極性。

【參考文獻】

[1] 陳曉,李靜.地方政府財政行為在提升上市公司業績中的作用探析[J].會計研究,2001(9):15-21.

[2] 孔東民,李天賞.政府補助是否提升了公司績效與社會責任?[J].證券市場導報,2014(6):26-31.

[3] 林汶櫻,張旭波,財稅優惠政策對農業上市公司績效影響的研究[J].武漢輕工大學學報,2014(6):102-105.

[4] 謝海娟,譚曉.市場化進程對政府補助資金的影響研究[J].會計之友,2018(20):100-104.

[5] 吳妍.政府補貼與企業績效[J].財務與金融,2018(1):58-64,68.

[6] PATRICIA L,CHRISTIAN L B,ANTOINE S,et al.The rate and motives of the internationalisation of large firm R&D(1994—2005):Towards a turning point?[J].Research Policy,2015,44(3):765-776.

[7] 梁萊歆,張煥鳳.高科技上市公司R&D投入績效的實證研究[J].中南大學學報(社會科學版),2005(4):232-236.

[8] 羅婷,朱青,李丹.解析R&D投入和公司價值之間的關系[J].金融研究,2009(6):100-110.

[9] 黃坤,王芳.研發費用披露對企業價值的影響——基于民營高科技上市公司的實證研究[J].會計之友,2013(5):73-76.

[10] 武咸云,陳艷.戰略性新興產業研發投入、政府補助與企業價值[J].科研管理,2017(9):30-34.

[11] HARTMANN G C,MYERS M B,ROSENBLOOM R S.Planning your firm's R&D investment[J].Research

-Technology Management,2006,49(2):25-36.

[12] 劉麗娜.研發投入、媒體報道與企業價值[J].會計之友,2018(20):23-27.

[13] 張宗益,陳龍.政府補助對我國戰略性新興產業內部R&D投入影響的實證研究[J].技術經濟,2013(6):15-20,110.

[14] ALMUS M.The effects of public R&D subsidies on firms'innovation activities:the case of Eastern Germany[J].Journal of Business & Economic Statistics,2003,21(2):226-236.

[15] LACH S.Do R&D subsidies stimulate or displace private R&D? Evidence from israel[J].The Journal of Industrial Economics,2002,50(4):369-390.

[16] 解維敏,唐清泉,陸姍姍.政府R&D資助、企業R&D支出與企業自主創新——來自中國上市公司的經驗證據[J].金融研究,2009(6):86-99.

[17] 李經路,宋玉祿.財稅補助與研發投入:倒U型關系的檢驗[J].會計之友,2018(1):67-71.