再保險合同的法律性質(zhì)之初探

2019-06-06 07:27:20高藝舫廣州工商學(xué)院

長江叢刊 2019年12期

■高藝舫/廣州工商學(xué)院

一、前言

我國現(xiàn)行的《中華人民共和國保險法》沒有對再保險合同的法律性質(zhì)予以明確。因此,在我國保險法的理論及實務(wù)領(lǐng)域中,再保險合同的法律性質(zhì)究竟為何一直存在爭議。但是為了在日常生活中相對合理地解決再保險合同所涉糾紛,主要現(xiàn)存的4種學(xué)說比較具有分析價值,因此筆者將對其進行初探。

二、再保險合同的概念

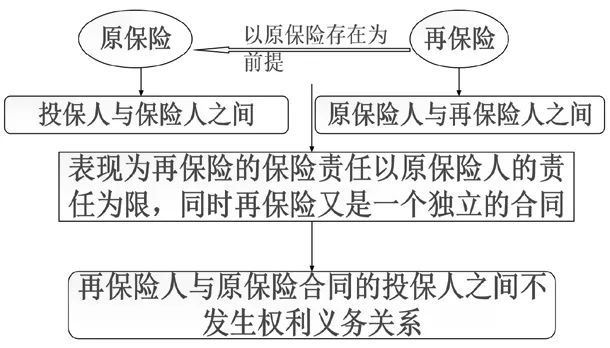

既然稱其為“再”保險合同,那么必然在此稱謂之前已經(jīng)存在了一個與該“再”保險合同相對應(yīng)的保險合同,才可謂之“再”。同樣,也正是因為后來出現(xiàn)了“再”保險合同,第一個保險合同才需要在“保險合同”之前添加“原”字,被稱為“原”保險合同,而用于與其后出現(xiàn)的“保險合同”加以區(qū)分。所以很顯然,再保險合同以原保險合同的存在為前提。

依據(jù)《中華人民共和國保險法》第10條的規(guī)定,保險合同是指保險人和投保人訂立的協(xié)議,目的是用來規(guī)范雙方當(dāng)事人在保險法領(lǐng)域內(nèi)的保險權(quán)利義務(wù)關(guān)系。

依據(jù)《中華人民共和國保險法》第28條第1款的規(guī)定,再保險合同是指在原保險合同的基礎(chǔ)之上,由原保險人(再保險分出人)將其與投保人訂立的保險合同所涉及的保險業(yè)務(wù)中的一部分,通過與再保險人(再保險接受人)訂立合同的形式分給再保險人,由再保險人承保這部分業(yè)務(wù)的合同。言外之意,再保險合同的雙方當(dāng)事人是原保險人和再保險人,即原保險人相當(dāng)于原保險合同中的投保人的身份和地位;再保險人相當(dāng)于原保險合同中的保險人的身份和地位。那么,通過訂立再保險合同,雙方就確立了再保險合同的權(quán)利義務(wù)關(guān)系,即再保險合同法律關(guān)系的內(nèi)容。

三、再保險合同的法律性質(zhì)之初探

歷經(jīng)了3次修訂,《中華人民共和國保險法》依然未對再保險合同的法律性質(zhì)加以界定。為了更加妥善地處理實務(wù)中面臨的再保險合同糾紛,筆者認(rèn)為有必要合理地理解再保險合同的法律性質(zhì),因此意圖對目前學(xué)術(shù)界和實務(wù)界關(guān)于“再保險合同的法律性質(zhì)”的學(xué)說予以簡要分析。

(一)合伙合同說

合伙合同說認(rèn)為,再保險合同屬于合伙合同。合伙合同是為實現(xiàn)共同經(jīng)濟目的約定共同出資,共同經(jīng)營,共分利潤,共擔(dān)風(fēng)險的協(xié)議。而根據(jù)《中華人民共和國保險法》第28條的規(guī)定,再保險人通過與原保險人訂立再保險合同,可以將原保險合同中約定的原本全部應(yīng)當(dāng)由原保險人承擔(dān)的風(fēng)險分散出去。首先,原保險人分散風(fēng)險給再保險人的目的是更好地保障原保險人的自身利益,維護經(jīng)營的穩(wěn)定,減少損失;這與合伙合同中的共擔(dān)風(fēng)險相類似。此外,一旦原保險合同中所涉保險事故發(fā)生,原保險合同中的關(guān)系人之一,即被保險人可以直接向原保險人主張賠償保險金的責(zé)任,這十分類似于合伙合同中所涉及的合伙合同中的當(dāng)事人可以被債權(quán)人主張債權(quán)。最后,原保險人和再保險人作為所受約束的再保險合同的雙方當(dāng)事人,可以選擇根據(jù)合同的約定以非比例再保險的方式或者比例再保險的方式,來對再保險人和原保險人各自應(yīng)當(dāng)承擔(dān)責(zé)任的范圍予以分配;這與合伙責(zé)任的分配方式即根據(jù)各合伙人的出資數(shù)額分配具有異曲同工之妙。

但筆者認(rèn)為,再保險合同不是合伙合同,因為再保險合同訂立的目的不包含再保險人和原保險人共同出資、共同經(jīng)營,不符合訂立合伙合同需要達(dá)到的全部目的。

(二)新型保險合同說

新型保險合同說認(rèn)為,再保險合同的法律性質(zhì)與原保險合同不同。《中華人民共和國保險法》將有關(guān)“再保險合同”的內(nèi)容劃分在“第二章 保險合同”中的“第一節(jié) 一般規(guī)定”之中,而“第二章 保險合同”中余下的兩節(jié)分別為“第二節(jié) 人身保險合同”與“第三節(jié) 財產(chǎn)保險合同”。該學(xué)說認(rèn)為,這意味著,再保險合同的法律性質(zhì)不同于以原保險合同為法律性質(zhì)的人身保險合同和財產(chǎn)保險合同。因此,再保險合同是獨立于原保險合同的之外的一種特殊類型的保險合同。

(三)同種保險合同說

同種保險合同說,又被稱為原保險合同說或繼承說。該學(xué)說表明,再保險合同繼承了原保險合同的精神和實質(zhì),即再保險合同應(yīng)該與原保險合同的法律性質(zhì)相同。其一,再保險合同以原保險合同的存在為前提。其二,根據(jù)該說,若原保險合同是人身保險合同,則再保險合同毋庸置疑不會是其他類型,一定也是人身保險合同;若原保險合同是財產(chǎn)保險合同的性質(zhì),則再保險合同不可能是人身保險合同性質(zhì),而必然是財產(chǎn)保險合同。筆者認(rèn)為該種觀點具有一定的道理。

(四)責(zé)任保險合同說

該學(xué)說表明,再保險合同是一種責(zé)任保險合同。根據(jù)該說,原保險合同的保險標(biāo)的或者是人的壽命和身體,或者是財產(chǎn)及其有關(guān)利益,其保險事故是原保險合同的保險標(biāo)的的損毀或滅失等;而再保險合同的保險標(biāo)的應(yīng)當(dāng)是原保險人所承擔(dān)的賠償或給付的保險責(zé)任的部分或全部,其保險事故一定不會超出再保險合同約定的保險責(zé)任范圍。依該說,有關(guān)再保險合同的事項以及糾紛處理,可以參照適用我國保險法領(lǐng)域關(guān)于責(zé)任保險的相關(guān)法律法規(guī)。

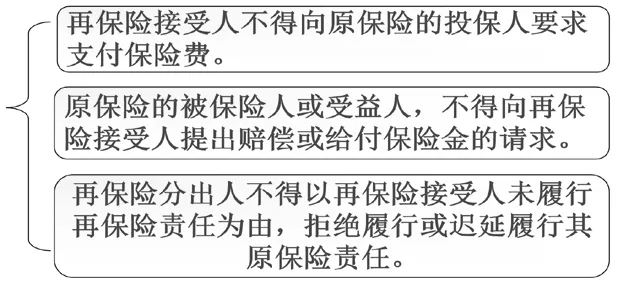

筆者個人比較傾向于這種觀點,這也是目前學(xué)術(shù)界和實務(wù)界的通說觀點。依據(jù)《中華人民共和國保險法》第28條和第29條的規(guī)定,再保險合同與原保險合同在法律上應(yīng)當(dāng)是各自獨立存在的合同,原保險合同的保險責(zé)任與再保險合同的保險責(zé)任也不能等同(見圖1和圖 2)。

圖1

圖2

四、結(jié)語

通過對關(guān)于“再保險合同的法律性質(zhì)”的四種學(xué)說進行分析,筆者傾向于責(zé)任保險合同說。當(dāng)然,筆者希望我國可以盡快對“再保險合同的法律性質(zhì)”予以明確立法。

猜你喜歡

法律方法(2022年1期)2022-07-21 09:17:10

數(shù)學(xué)雜志(2021年6期)2021-11-24 11:12:00

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年5期)2021-07-21 02:14:46

數(shù)學(xué)年刊A輯(中文版)(2021年1期)2021-06-09 09:31:56

法律方法(2021年3期)2021-03-16 05:57:02

中等數(shù)學(xué)(2020年6期)2020-09-21 09:32:38

法律方法(2019年3期)2019-09-11 06:27:06

中等數(shù)學(xué)(2019年6期)2019-08-30 03:41:46

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2018年4期)2018-06-28 03:26:30

山東青年(2016年1期)2016-02-28 14:25:30