企業(yè)性質(zhì)、風險厭惡與資本結(jié)構(gòu)動態(tài)調(diào)整

2019-06-10 00:50:19張力云

商業(yè)會計 2019年8期

【摘要】? 我國企業(yè)債務(wù)水平在過去幾年迅速增長并陷入結(jié)構(gòu)性矛盾,降低杠桿率已成為中央經(jīng)濟工作會議的重要工作部署之一。在我國經(jīng)濟結(jié)構(gòu)調(diào)整轉(zhuǎn)型這一關(guān)鍵時期,探討企業(yè)資本結(jié)構(gòu)調(diào)整的作用機理具有一定的現(xiàn)實意義。文章使用2008—2017年滬深A股上市公司數(shù)據(jù),基于權(quán)衡理論,探討我國企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的內(nèi)部機制。研究結(jié)果表明,第一,企業(yè)朝目標資本結(jié)構(gòu)進行調(diào)整的速度受企業(yè)性質(zhì)影響,國有企業(yè)資本結(jié)構(gòu)調(diào)整速度要慢于非國有企業(yè);第二,資本結(jié)構(gòu)向下調(diào)整速度快于向上調(diào)整速度,即企業(yè)朝目標資本結(jié)構(gòu)進行調(diào)整的速度具有不對稱性;第三,企業(yè)經(jīng)營風險、財務(wù)赤字越大,其趨向目標調(diào)整資本結(jié)構(gòu)的速度越快。結(jié)合我國現(xiàn)階段經(jīng)濟特點,加強國有企業(yè)資產(chǎn)負債約束、加快市場金融創(chuàng)新、創(chuàng)造公平市場競爭環(huán)境有助于企業(yè)資本結(jié)構(gòu)回歸合理水平。

【關(guān)鍵詞】? ?企業(yè)性質(zhì);風險厭惡;資本結(jié)構(gòu)動態(tài)調(diào)整

【中圖分類號】? F275? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)08-0035-04

一、引言

2008年全球金融危機爆發(fā)后,我國為拉動經(jīng)濟增長實施了系列措施,杠桿率也隨之迅速上升。其中,非金融企業(yè)部門的杠桿率已由2008年的95.2%上升至2017年的156.9%(張曉晶等,2018)。盡管發(fā)展中國家在高速增長的同時,非金融企業(yè)部門的杠桿率也往往增加,但我國非金融企業(yè)的杠桿率已接近發(fā)達國家杠桿率,且高于其他新興經(jīng)濟體,居高不下的杠桿率有著巨大的潛在金融風險,亦會抑制實體經(jīng)濟發(fā)展。為解決這一問題,2015 年中央經(jīng)濟工作會議首次將去杠桿作為供給側(cè)結(jié)構(gòu)性改革的目標之一,2018年中央財經(jīng)委員會首提結(jié)構(gòu)性去杠桿的基本思路,強調(diào)去杠桿的重點為地方政府和國有企業(yè)部門。

結(jié)合我國現(xiàn)階段的經(jīng)濟特點,本文從資本結(jié)構(gòu)動態(tài)調(diào)整角度出發(fā),探討企業(yè)資本結(jié)構(gòu)調(diào)整的作用機理具有一定的現(xiàn)實意義。根據(jù)權(quán)衡理論(Trade-off Theory),企業(yè)通過債務(wù)融資可獲得債務(wù)利息的稅收抵減,但與此同時也增加了財務(wù)困境的成本,例如破產(chǎn)風險的提高。因此,企業(yè)在進行成本收益的綜合權(quán)衡后,將得到一個最優(yōu)資本結(jié)構(gòu),此時的負債率就是實現(xiàn)企業(yè)價值最大化的目標資本結(jié)構(gòu)。企業(yè)單純的高杠桿率并不一定代表高風險,應(yīng)結(jié)合實際資本結(jié)構(gòu)是否偏離目標資本結(jié)構(gòu)及其偏離程度,尋找企業(yè)資本結(jié)構(gòu)調(diào)整的動力機制。

二、文獻回顧與研究假設(shè)

(一)文獻回顧

根據(jù)國內(nèi)外已有文獻,資本結(jié)構(gòu)動態(tài)調(diào)整的影響因素可分為微觀層面和宏觀層面兩大類。

當企業(yè)朝目標資本結(jié)構(gòu)進行調(diào)整時,其調(diào)整速度在微觀層面主要取決于企業(yè)特征和公司治理等因素(Flannery & Rangan,2006)。企業(yè)當前負債水平、企業(yè)規(guī)模、盈利能力、成長性及稅率是影響資本結(jié)構(gòu)的重要因素(Huang & Song,2006;Tong & Green,2005)。股權(quán)集中度、管理層持股、董事規(guī)模、機構(gòu)投資者等公司治理因素亦會對資本結(jié)構(gòu)產(chǎn)生顯著影響(肖作平,2005;王春峰等,2007)。

宏觀層面的變化將對幾乎所有企業(yè)產(chǎn)生影響。企業(yè)目標資本結(jié)構(gòu)隨著宏觀環(huán)境的變化而發(fā)生顯著變化,經(jīng)濟環(huán)境趨好時,能夠提供更為豐富的外部資金,企業(yè)資本結(jié)構(gòu)會更為頻繁的變動(Hackbarth et.al,2006;Drobetz & Wanzeried,2006)。國內(nèi)學者亦有類似發(fā)現(xiàn),企業(yè)實際資本結(jié)構(gòu)朝目標資本機構(gòu)進行調(diào)整時,其調(diào)整速度受到經(jīng)濟環(huán)境和金融市場供給條件的影響(于蔚、錢彥敏,2011)。負債水平高的企業(yè)在經(jīng)濟環(huán)境較好時擁有更快的資本結(jié)構(gòu)調(diào)整能力,而負債水平低的企業(yè)調(diào)整能力則較差(洪藝珣,2011)。

基于上述文獻回顧,本文基于權(quán)衡理論,以企業(yè)性質(zhì)、風險厭惡為切入點,考察我國企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的內(nèi)外部動因,探討企業(yè)資本結(jié)構(gòu)調(diào)整的作用機制。

(二)研究假設(shè)

國有企業(yè)往往承擔了政府賦予的政治目標,政府亦會通過財政補貼等方式支持國有企業(yè)投資項目的順利完成。若出現(xiàn)國有企業(yè)信貸違約,政府可通過動用財政資源或兄弟企業(yè)資金,為其償還債務(wù)(鄧路等,2016)。站在銀行及市場投資者角度,因國有企業(yè)最終控制人為政府,銀行及市場投資者對國有企業(yè)存在“意識偏好”;此外,當銀行和市場投資者對企業(yè)進行資格審查和信用評估時,國有企業(yè)的信息比非國有企業(yè)更加完整和透明。因此,銀行和市場投資者更愿意為國有企業(yè)提供大規(guī)模、長期限的融資。由此可見,國有企業(yè)的融資壓力較非國有企業(yè)而言相對較低,規(guī)避風險的動力較弱,即便實際資本結(jié)構(gòu)偏離了目標,也不一定會調(diào)整。綜上所述,本文提出假設(shè)1:

H1:企業(yè)朝目標資本結(jié)構(gòu)進行調(diào)整的速度受企業(yè)性質(zhì)影響,相比于國有企業(yè),非國有企業(yè)資本結(jié)構(gòu)調(diào)整速度更快。

企業(yè)朝目標資本結(jié)構(gòu)進行調(diào)整的速度并不對稱。一方面,企業(yè)處于競爭環(huán)境時,資金實力雄厚的企業(yè)可以在虧損情況下,通過對競爭對手進行掠奪性定價,將財務(wù)狀況不好的競爭對手擠出市場,處于財務(wù)困境的企業(yè)破產(chǎn)速度被迫加快(黃繼承、姜付秀,2015)。因此,當負債水平較高時,為降低破產(chǎn)風險,企業(yè)更有意愿降低負債水平,趨向目標向下調(diào)整資本結(jié)構(gòu)的速度更快。另一方面,受到債務(wù)約束,企業(yè)管理層對風險的厭惡更傾向于維持低負債水平。企業(yè)趨向目標向上調(diào)整資本結(jié)構(gòu)會變慢,而經(jīng)理人代理問題嚴重的企業(yè)這一現(xiàn)象更為明顯。綜上所述,本文提出假設(shè)2:

H2:企業(yè)朝目標資本結(jié)構(gòu)進行調(diào)整的速度具有不對稱性,資本結(jié)構(gòu)向下調(diào)整速度快于向上調(diào)整速度。

隨著我國的不斷開放發(fā)展,一方面,國內(nèi)產(chǎn)品市場的競爭愈發(fā)激烈,另一方面,越來越多的企業(yè)加入國際市場的競爭中,這使得企業(yè)控制市場并保持穩(wěn)定利潤率的難度增加。利潤波動性的增加無疑使得企業(yè)經(jīng)營狀況的不確定性變大,導致企業(yè)承擔更大的經(jīng)營風險,最終影響企業(yè)的資本結(jié)構(gòu),并作用于企業(yè)的資本結(jié)構(gòu)調(diào)整速度。綜上所述,本文提出假設(shè)3:

H3:經(jīng)營風險越高,企業(yè)朝目標資本結(jié)構(gòu)進行調(diào)整的速度越快。

財務(wù)赤字是指一定期限內(nèi)企業(yè)所需開展外部融資的金額,為債務(wù)融資金額與外部權(quán)益融資金額之和。盡管現(xiàn)實中的企業(yè)實際與目標資本結(jié)構(gòu)有所偏離,但企業(yè)在追求價值最大化的進程中,將不斷調(diào)整其實際資本結(jié)構(gòu),以實現(xiàn)向目標資本結(jié)構(gòu)的靠攏。負債率過高時,企業(yè)可能通過削減投資、使用庫存現(xiàn)金償還債務(wù)等方式降低財務(wù)赤字(于蔚、錢彥敏,2011)。此類企業(yè)行為會導致資本結(jié)構(gòu)的變化,動態(tài)表現(xiàn)為企業(yè)資本結(jié)構(gòu)調(diào)整速度的加快(鄭曼妮、黎文靖,2018)。綜上所述,本文提出假設(shè)4:

H4:財務(wù)赤字越大,企業(yè)朝目標資本結(jié)構(gòu)進行調(diào)整的速度越快。

三、研究設(shè)計

(一)樣本選擇

本文選擇2008—2017年滬深A股上市公司作為樣本,剔除金融類企業(yè),剔除變量中數(shù)據(jù)缺失的樣本和連續(xù)兩年無觀測數(shù)據(jù)的樣本。本文對所有連續(xù)變量進行1%和99%的縮尾(Winsorize)處理,以避免極端值影響。最終得到的樣本觀測值共21 109個。本文涉及的財務(wù)數(shù)據(jù)均來自Wind數(shù)據(jù)庫,涉及的宏觀經(jīng)濟數(shù)據(jù)則來自國家統(tǒng)計局。

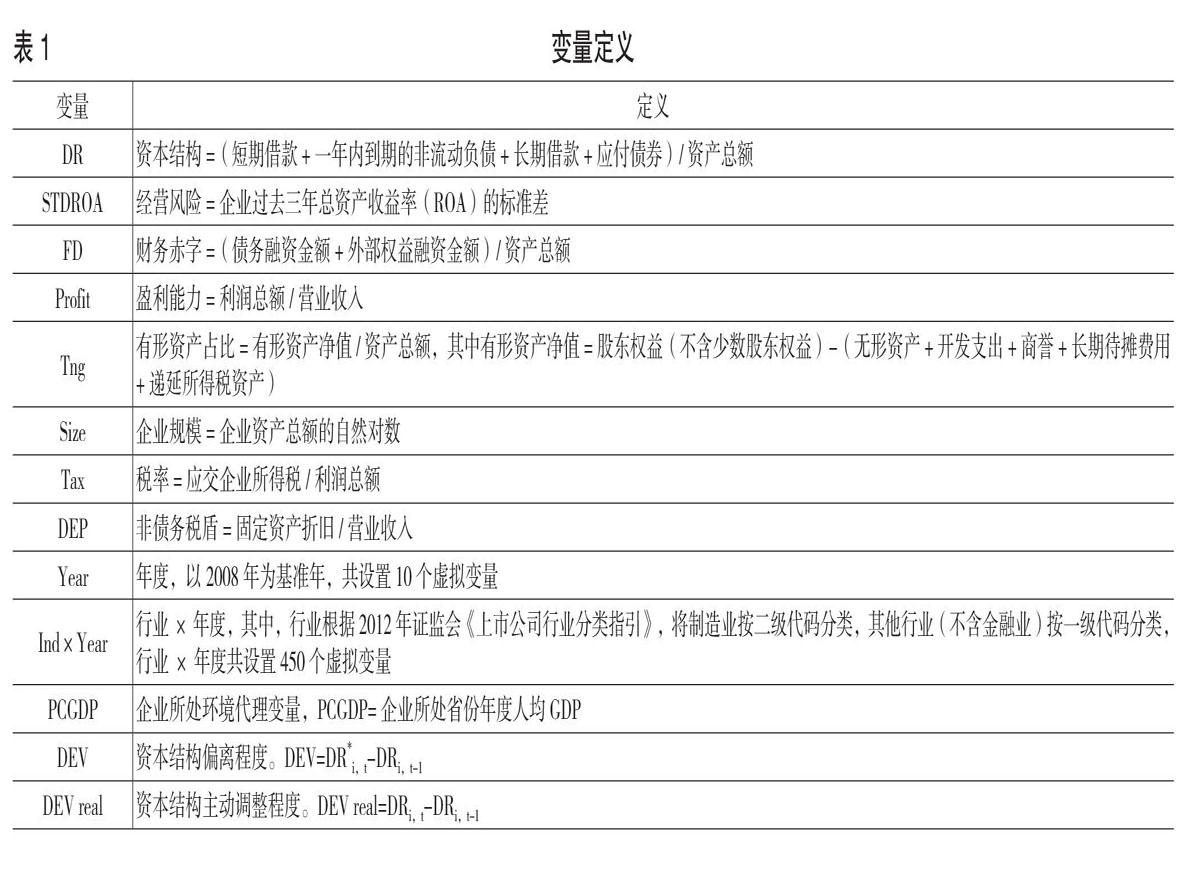

(二)變量定義 (見表1)

1.資本結(jié)構(gòu)。參考Flannery & Rangan(2006)的做法,使用有息負債率衡量企業(yè)資本結(jié)構(gòu)。

2.企業(yè)特征變量。決定企業(yè)目標資本結(jié)構(gòu)的企業(yè)特征變量包括國內(nèi)外資本結(jié)構(gòu)實證研究中廣為使用的經(jīng)營風險、有形資產(chǎn)占比、盈利能力和企業(yè)規(guī)模。此外,參考我國此前對資本結(jié)構(gòu)的研究,亦將稅率以及非債務(wù)稅盾納入考察。

3.經(jīng)營風險。參考鐘寧樺等(2016)的做法,采用企業(yè)過去三年總資產(chǎn)收益率(ROA)的標準差衡量經(jīng)營風險。

4.財務(wù)赤字。參考以往做法,將財務(wù)赤字對資產(chǎn)總額標準化(Frank & Goyal,2003),即財務(wù)赤字=(營運資本的變化值+投資+股利-凈現(xiàn)金流)/資產(chǎn)總額=(債務(wù)融資金額+外部權(quán)益融資金額)/資產(chǎn)總額。當財務(wù)赤字為正數(shù)時,表明企業(yè)投資所需資金超過了企業(yè)的自有資金;當財務(wù)赤字為負數(shù)時,則表明企業(yè)自有資金在滿足投資后仍有剩余,即企業(yè)存在自由現(xiàn)金流。

(三)模型構(gòu)建

其中,λ1、λ2分別表示資本結(jié)構(gòu)速度與企業(yè)經(jīng)營風險、財務(wù)赤字的交乘項系數(shù),用以衡量企業(yè)經(jīng)營風險、財務(wù)赤字對資本結(jié)構(gòu)調(diào)整速度的影響。如果λ1、λ2顯著為正,則說明企業(yè)經(jīng)營風險越大、財務(wù)赤字越大,則企業(yè)趨向目標資本結(jié)構(gòu)的調(diào)整速度越快。鑒于宏觀層面的企業(yè)所處環(huán)境(?ztekin & Flannery,2012)、微觀層面的企業(yè)規(guī)模(Faulkender et al.,2012)均會對資本結(jié)構(gòu)調(diào)整速度產(chǎn)生影響,故而本文在模型(4)中控制了企業(yè)規(guī)模(Size)及企業(yè)所處省份人均GDP(PCGDP)。目標資本結(jié)構(gòu)DR*i,t可通過將模型(3)估計得到的β值代入模型(2)中得出。為便于經(jīng)濟解釋,對STDROA、FD、Size、PCGDP進行了均值為0、標準差為1的標準化處理。

四、實證分析

(一)描述性統(tǒng)計

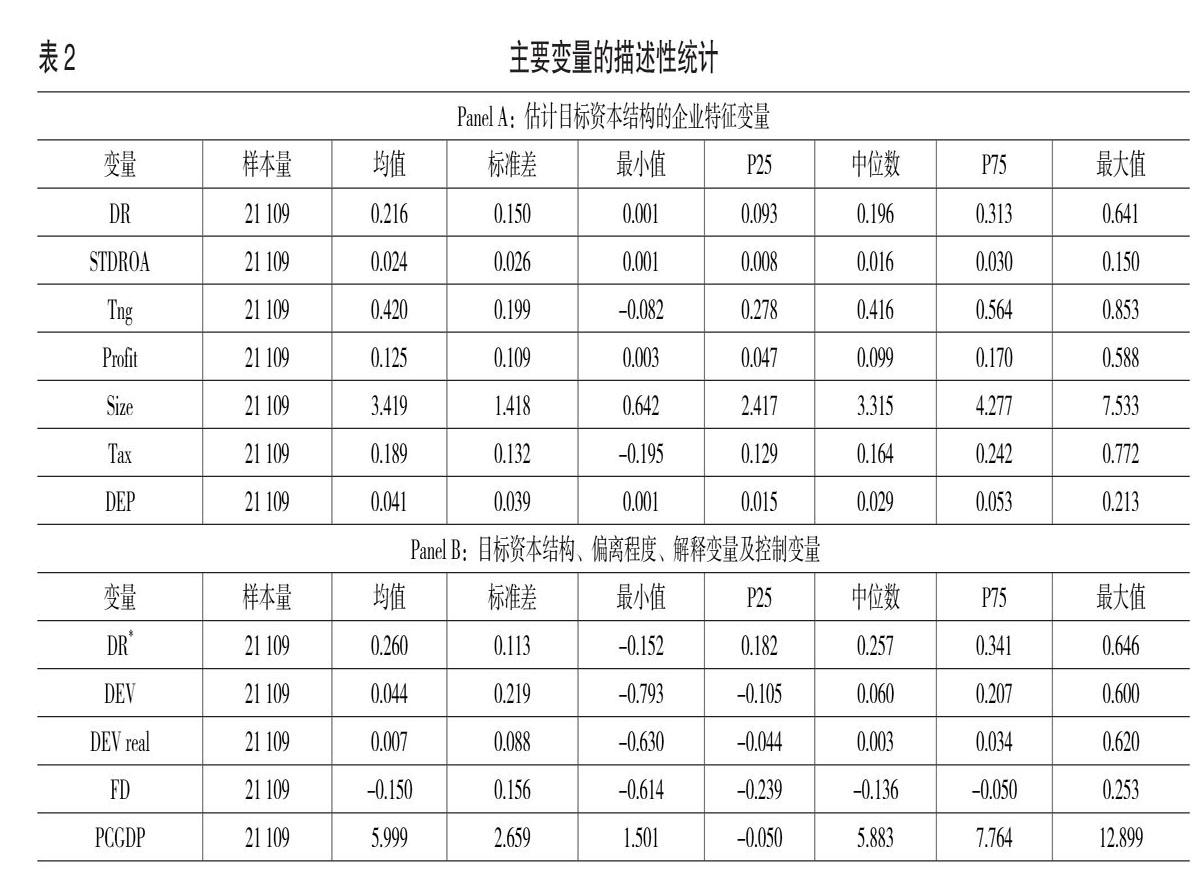

表2是主要變量的描述性統(tǒng)計,Panel A報告了用于估計目標資本結(jié)構(gòu)的企業(yè)特征變量,其中,企業(yè)實際資本結(jié)構(gòu)DR的均值為0.216,標準差為0.150。根據(jù)Panel A的變量進行回歸,得出的目標資本結(jié)構(gòu)及其偏離程度在Panel B報告。Panel B報告了目標資本結(jié)構(gòu)DR*的均值為0.260,標準差為0.113;實際資本結(jié)構(gòu)偏離目標資本結(jié)構(gòu)DEV的均值為0.044,標準差為0.219;主動調(diào)整速度DEV real的均值為0.007,標準差為0.088。可以看出,企業(yè)主動調(diào)整資本結(jié)構(gòu)的速度與偏離目標的速度存在一定差距。

(二)回歸結(jié)果分析

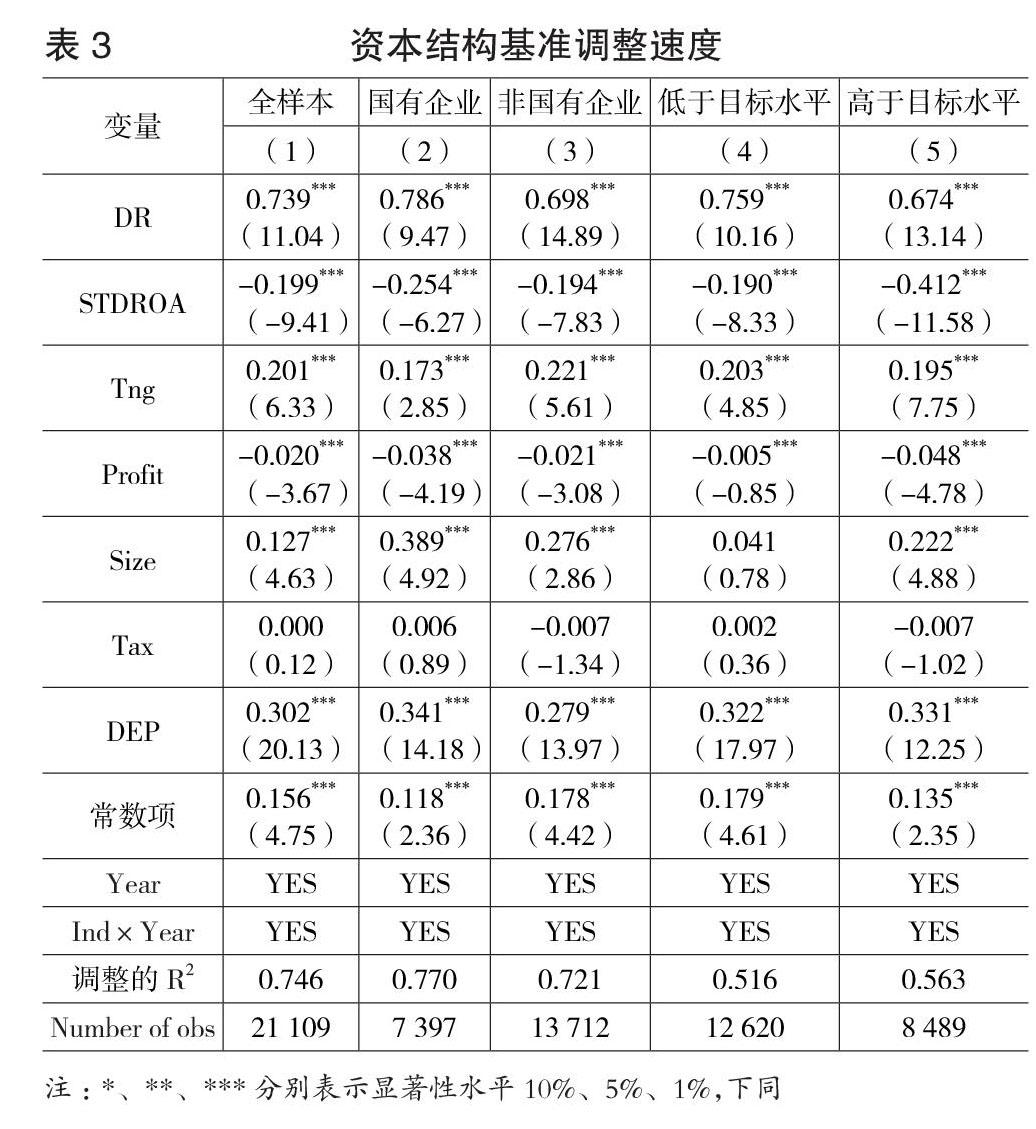

1.資本結(jié)構(gòu)基準調(diào)整速度。根據(jù)模型(1)—模型(3)進行回歸,以計算資本結(jié)構(gòu)基準調(diào)整速度。從表3第(1)列的回歸結(jié)果看,經(jīng)營風險(STDROA)、有形資產(chǎn)占比(Tng)、盈利能力(Profit)、企業(yè)規(guī)模(Size)、非債務(wù)稅盾(DEP)在全樣本中與目標資本結(jié)構(gòu)(DR*)顯著相關(guān),與以往文獻的檢驗結(jié)果保持一致。除上述5個因素,稅率對目標資本結(jié)構(gòu)的影響在全樣本中不顯著,說明我國企業(yè)尚未顯著形成通過資本結(jié)構(gòu)降低稅務(wù)負擔這一意識。

以企業(yè)性質(zhì)作為劃分標準,將樣本分為國有企業(yè)和非國有企業(yè)兩組,重復對模型(1)—模型(3)進行回歸。根據(jù)表3第(2)和第(3)列回歸結(jié)果,國有企業(yè)資本結(jié)構(gòu)調(diào)整速度0.214要慢于非國有企業(yè)速度0.302,假設(shè)1得證。國有企業(yè)承擔了更多政府賦予的投資任務(wù)的同時,因其最終控制權(quán)屬于政府而享有了更多的融資便利,規(guī)避財務(wù)風險的意愿低于非國有企業(yè),因此國有企業(yè)對資本結(jié)構(gòu)調(diào)整的速度要慢于非國有企業(yè)。

以實際偏離目標資本結(jié)構(gòu)的程度(DEV)作為劃分標準,將樣本分為低于目標資本結(jié)構(gòu)(DEV>0)和高于目標資本結(jié)構(gòu)(DEV≤0)兩組,重復對模型(1)—模型(3)進行回歸。根據(jù)表3第(4)和第(5)列回歸結(jié)果,低于目標水平時,資本結(jié)構(gòu)向上調(diào)整速度為0.241;高于目標水平時,資本結(jié)構(gòu)向下調(diào)整速度為0.326,假設(shè)2得證,說明企業(yè)朝目標資本結(jié)構(gòu)進行調(diào)整的速度具有不對稱性。

2.經(jīng)營風險和財務(wù)赤字對資本結(jié)構(gòu)調(diào)整速度的影響。在表3回歸結(jié)果的基礎(chǔ)上,對模型(4)進行回歸,以驗證經(jīng)營風險和財務(wù)赤字對資本結(jié)構(gòu)調(diào)整速度的影響。從表4第(1)和第(2)列可以看出,控制企業(yè)規(guī)模和人均GDP兩個變量前后,STDROA×DEV、FD×DEV回歸系數(shù)均顯著且為正,故本文就控制變量后的表4第(2)列進行解釋。根據(jù)回歸結(jié)果,STDROA×DEV回歸系數(shù)顯著為正,經(jīng)營風險每增加1個標準差,企業(yè)調(diào)整資本結(jié)構(gòu)的速度將提高20.38%,表明企業(yè)經(jīng)營風險大小對資本結(jié)構(gòu)調(diào)整速度具有顯著影響,假設(shè)3得證。FD×DEV回歸系數(shù)顯著為正,財務(wù)赤字每增加1個標準差,企業(yè)調(diào)整資本結(jié)構(gòu)的速度將提高75.77%,說明從總體上看,企業(yè)財務(wù)赤字大小對資本結(jié)構(gòu)調(diào)整速度具有顯著影響,企業(yè)財務(wù)赤字越大,其趨向目標調(diào)整資本結(jié)構(gòu)的速度越快,假設(shè)4得證。

五、結(jié)論及建議

本文使用2008—2017年滬深A股上市公司數(shù)據(jù),基于權(quán)衡理論,探討我國企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的內(nèi)部機制。研究發(fā)現(xiàn),企業(yè)朝目標資本結(jié)構(gòu)進行調(diào)整的速度受企業(yè)性質(zhì)影響,國有企業(yè)資本結(jié)構(gòu)調(diào)整速度要慢于非國有企業(yè);企業(yè)朝目標資本結(jié)構(gòu)進行調(diào)整的速度具有不對稱性,資本結(jié)構(gòu)向下調(diào)整速度快于向上調(diào)整速度;企業(yè)經(jīng)營風險、財務(wù)赤字越大,其趨向目標調(diào)整資本結(jié)構(gòu)的速度越快。

我國“三大攻堅戰(zhàn)”目前處于沖刺關(guān)鍵期,攻堅戰(zhàn)的第一個就是防范化解重大風險,而系統(tǒng)性金融風險首當其沖。結(jié)合現(xiàn)階段我國經(jīng)濟發(fā)展特征,從資本結(jié)構(gòu)動態(tài)調(diào)整角度,本文提出如下建議:一是加強國有企業(yè)的資產(chǎn)負債約束,包括加強對國有企業(yè)過度投資行為的制約以及對集團子公司資產(chǎn)負債的制約。通過不斷提高內(nèi)源性的資本積累,促使高負債國有企業(yè)負債率逐漸回歸合理水平。二是進一步推進金融市場多層次發(fā)展,通過金融創(chuàng)新,多元化融資渠道,為企業(yè)創(chuàng)造良好的外部融資環(huán)境。一方面,促進高負債企業(yè)通過市場化債轉(zhuǎn)股、股權(quán)融資等措施實現(xiàn)去杠桿;另一方面,引導市場加大對非國有企業(yè)的資源傾斜力度,緩解民營企業(yè)融資困難。三是營造公平的市場競爭環(huán)境,通過市場競爭倒逼企業(yè)完善內(nèi)部治理,降低經(jīng)營風險及財務(wù)風險。X

【主要參考文獻】

[1] 張曉晶,常欣,劉磊.結(jié)構(gòu)性去杠桿:進程、邏輯與前景——中國去杠桿2017年度報告[J].經(jīng)濟學動態(tài),2018,(5).

[2] Flannery M. J.,Rangan K. P..Partial adjustment toward target capital structures[J].Journal of Financial Economics,2006,79(3).

[3] Huang G.,Song F.M..The determinants of capital structure:evidence from China[J].China Economic Review,2006,17(1).

[4] 于蔚,錢彥敏.轉(zhuǎn)型經(jīng)濟中宏觀沖擊與公司融資決策——基于資本結(jié)構(gòu)動態(tài)調(diào)整框架的實證研究[J].證券市場導報,2011,(10).

[5] 鄧路,劉瑞琪,廖明情.宏觀環(huán)境、所有制與公司超額銀行借款[J].管理世界,2016,(9).

[6] 黃繼承,姜付秀.產(chǎn)品市場競爭與資本結(jié)構(gòu)調(diào)整速度[J].世界經(jīng)濟,2015,(7).

[7] 鄭曼妮,黎文靖.中國過度負債企業(yè)去杠桿——基于資本結(jié)構(gòu)動態(tài)調(diào)整視角[J].國際金融研究,2018,(10) .

[8] 鐘寧樺,劉志闊,何嘉鑫,蘇楚林.我國企業(yè)債務(wù)的結(jié)構(gòu)性問題[J].經(jīng)濟研究,2016,(7).

[9]Frank M.,Goyal V..Testing the pecking order theory of capital structure[J].Journal of Financial Economics, 2003,(67) .

[10] Faulkender M., Flannery M. J.,Hankins K. W.,Smith,J. M..Cash flows and leverage adjustments [J].Journal of Financial Economics, 2012,103(3).

[11] ?ztekin ?.,F(xiàn)lannery M.J..Institutional determinants of capital structure adjustment speeds[J].Journal of Financial Economics,2012,(103).

【作者簡介】

張力云,女,廣東粵海控股集團有限公司財務(wù)部經(jīng)理;研究方向:資本結(jié)構(gòu)、債務(wù)風險。