對企業(yè)自主研發(fā)支出會計處理的思考

2019-06-10 00:50:19梁露曼

商業(yè)會計 2019年8期

梁露曼

【摘要】? 在我國大力提倡科技創(chuàng)新活動、鼓勵企業(yè)加大研發(fā)投入的政策環(huán)境下,亟待規(guī)范研發(fā)支出的會計處理相關(guān)規(guī)定,以提高會計信息質(zhì)量。文章簡要介紹了國際上有關(guān)自主研發(fā)支出會計處理的兩種主要方法,并針對我國現(xiàn)行會計處理方法存在的問題,結(jié)合工作實際,提出了改進(jìn)建議,希望有益于規(guī)范企業(yè)研發(fā)活動會計處理行為,提高我國研發(fā)活動財務(wù)信息質(zhì)量。

【關(guān)鍵詞】? ?自主研發(fā)支出;會計處理

【中圖分類號】? F231? 【文獻(xiàn)標(biāo)識碼】? A? 【文章編號】? 1002-5812(2019)08-0055-03

在“大眾創(chuàng)業(yè),萬眾創(chuàng)新”的浪潮下,科技水平已成為決定企業(yè)競爭力的重要因素,也是國家和民族可持續(xù)發(fā)展的創(chuàng)新力量。近年來,國家對企業(yè)自主創(chuàng)新政策支持力度不斷加大,從2017年開始科技型中小企業(yè)研發(fā)費用加計扣除比例從50%提高到75%,2018年7月23日,李克強(qiáng)總理主持的國務(wù)院常務(wù)會議提出將75%研發(fā)加計扣除比例擴(kuò)大至所有企業(yè)。本文分析了自主研發(fā)支出不同的會計處理方法,針對我國研發(fā)支出會計處理存在的問題,提出了相應(yīng)的改進(jìn)建議。

一、自主研發(fā)支出會計處理主流方法

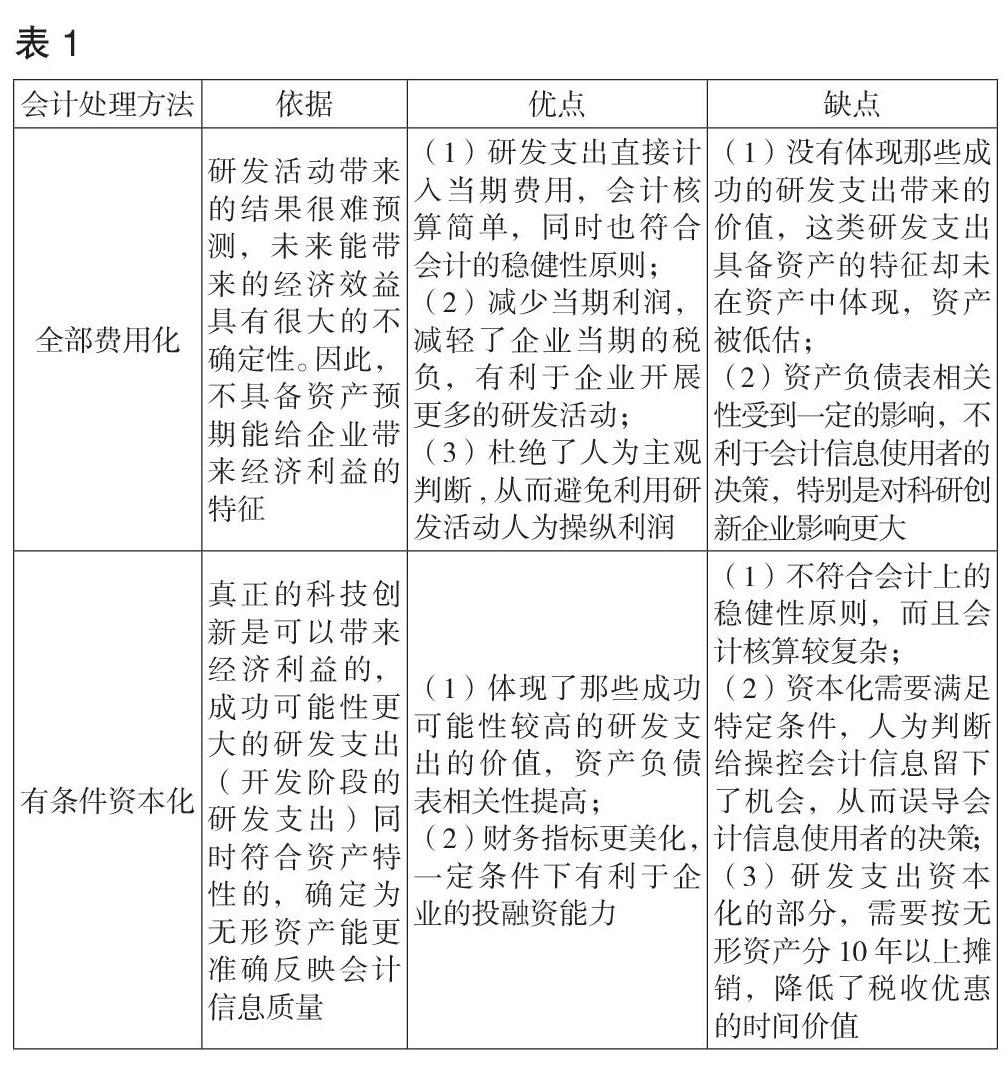

總體來說,各國對自主研發(fā)支出的會計處理主要采用兩種方法:一種是美國主張的全部費用化方法,指在研發(fā)支出發(fā)生時直接計入費用;另一種是國際會計準(zhǔn)則主張的有條件資本化方法,指對符合一定條件的研發(fā)支出予以資本化。兩種方法的依據(jù)以及優(yōu)缺點如表1所示。

從表1分析可以看出,上述兩種方法各有優(yōu)缺點,但按照我國的國情來看,科技水平相對落后,特別是對國有企業(yè)、上市公司和擬上市公司等公眾公司來說,利潤表的指標(biāo)狀況關(guān)系到企業(yè)經(jīng)濟(jì)指標(biāo)業(yè)績考核、管理層業(yè)績評價、投資者決策、證券監(jiān)管規(guī)定等。因此,為應(yīng)對利益相關(guān)方,在采用全部費用化的處理方法下,公司管理層很可能為了利潤指標(biāo)削減研發(fā)支出,從而打擊企業(yè)自主創(chuàng)新的積極性,進(jìn)而損害企業(yè)的長遠(yuǎn)發(fā)展和長期利益。

財政部2006年頒布的企業(yè)會計準(zhǔn)則對研發(fā)支出會計處理方法進(jìn)行了規(guī)定,采取的是有條件的資本化處理方法,實現(xiàn)了與國際會計準(zhǔn)則的接軌。準(zhǔn)則將自主研發(fā)活動分為研究和開發(fā)兩個階段,研究階段定義為為獲取并理解新科學(xué)或新技術(shù)知識,企業(yè)進(jìn)行的具有獨創(chuàng)性且有計劃的調(diào)查;而開發(fā)階段定義為研發(fā)成果在正式投入商業(yè)生產(chǎn)或使用前,將其應(yīng)用在某項設(shè)計或計劃,該階段的應(yīng)用與生產(chǎn)出新的或具有實質(zhì)性改進(jìn)的產(chǎn)品、裝置或材料等有更直接的因果關(guān)系。準(zhǔn)則規(guī)定研究階段發(fā)生的支出在發(fā)生時應(yīng)全部費用化;開發(fā)階段發(fā)生的支出在同時滿足5個特定條件的情況下可以資本化,確認(rèn)為無形資產(chǎn);同時規(guī)定如果無法區(qū)分支出是屬于研究階段或是開發(fā)階段,則應(yīng)直接費用化。

二、我國自主研發(fā)支出會計處理的局限性

按照《國家稅務(wù)總局關(guān)于企業(yè)研究開發(fā)費用稅前加計扣除政策有關(guān)問題的公告》(國家稅務(wù)總局2015年第97號,以下簡稱“97號公告”),加計扣除優(yōu)惠政策已簡化為事后備案管理,只需要企業(yè)自行對照判斷是否符合研發(fā)加計扣除政策條款,再完成稅務(wù)部門的立項備案即可。相關(guān)資料由企業(yè)留存?zhèn)洳椋辉傩枰萍疾块T和稅務(wù)部門的審批。這減少了審核程序和企業(yè)的工作量,同時也大大提高了稅收優(yōu)惠政策的創(chuàng)新激勵作用。

雖然財稅相關(guān)政策已發(fā)布,但迄今為止都局限為概括性的描述,在研發(fā)活動的范圍、研發(fā)活動在研究或開發(fā)階段的劃分標(biāo)準(zhǔn)、研發(fā)支出資本化條件的具體判定標(biāo)準(zhǔn)、研發(fā)加計扣除備案資料的要求等方面都還沒有操作性和指引性比較強(qiáng)的規(guī)定,造成我國企業(yè)研發(fā)支出會計處理方式千差萬別。同時會計處理過程中主觀判斷因素的融入給企業(yè)留下了較大的利潤調(diào)節(jié)空間和稅務(wù)風(fēng)險,也大大影響了企業(yè)的會計信息質(zhì)量,以及企業(yè)之間的會計信息可比性。

三、我國研發(fā)支出會計處理的建議和改進(jìn)意見

為了降低企業(yè)利潤操縱空間,提高會計信息質(zhì)量,筆者建議進(jìn)一步細(xì)化各項規(guī)定。

(一)明確研發(fā)活動的范圍

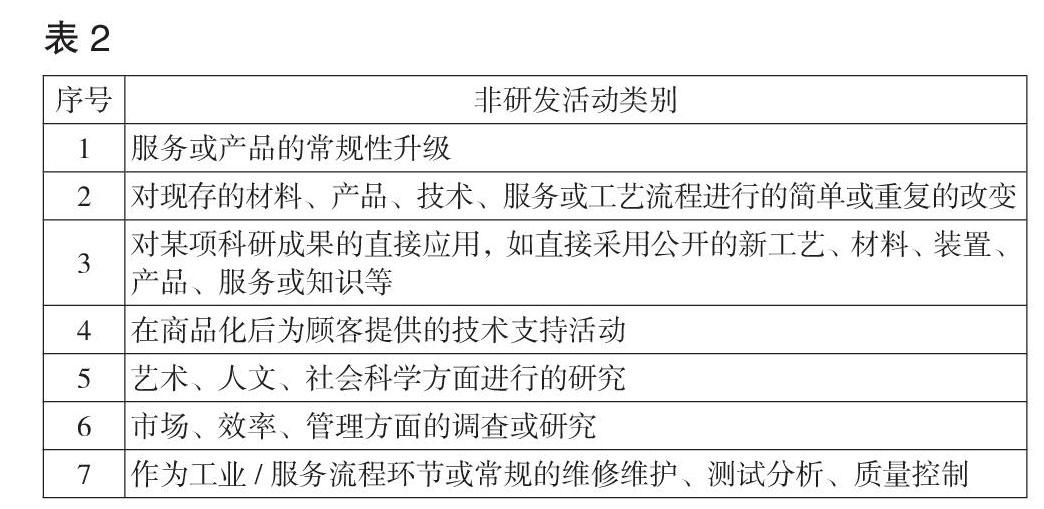

界定研發(fā)活動的范圍是保證研發(fā)支出會計處理信息質(zhì)量的首要環(huán)節(jié)。財務(wù)、稅務(wù)法規(guī)、科技等方面對研發(fā)活動均有界定,核心概念均為創(chuàng)新。出于研發(fā)活動最終能直接創(chuàng)造稅收價值以及從稅法合規(guī)性的角度來考慮,建議企業(yè)采用稅務(wù)口徑明確研發(fā)活動范圍。《關(guān)于完善研究開發(fā)費用稅前加計扣除政策的通知》(財稅 [2015]119號)明確規(guī)定企業(yè)的7類活動(見表2)不適用稅前加計扣除政策,也就是不能享受稅收優(yōu)惠。

由于每個企業(yè)的行業(yè)性質(zhì)不同,對研發(fā)活動的定義也不同,因此,建議每個企業(yè)制定專門的《研發(fā)項目管理辦法》,從組織管理、職責(zé)劃分、科研項目立項管理、科研項目檢查管理、科研項目調(diào)整管理、科研項目驗收管理等方面規(guī)范科研項目管理。同時,編制《科研立項指引》,以上述7類不屬于研發(fā)活動的范圍為大類,在大類下結(jié)合企業(yè)實際情況盡可能羅列小類,采用排除法反向明確研發(fā)活動的范圍。以制度為依據(jù),在科研立項階段就盡可能準(zhǔn)確劃分研發(fā)項目,再由科研管理部門定期進(jìn)行更新,作為承研部門立項和調(diào)整科研項目計劃的工作指引。

(二)區(qū)分研究階段和開發(fā)階段

界定了研發(fā)活動的范圍以后,對研發(fā)活動中研究階段和開發(fā)階段的準(zhǔn)確劃分是保證研發(fā)支出會計處理信息質(zhì)量的關(guān)鍵環(huán)節(jié)。雖然研發(fā)活動的研究階段和開發(fā)階段有一定的先后、因果聯(lián)系,但研究過程卻經(jīng)常是反復(fù)交叉或彼此滲透,不具有清晰的分割點,這對完成劃分工作帶來了一定的難度。建議企業(yè)結(jié)合行業(yè)和自身產(chǎn)品特點,在《科研立項指引》中分類明確研發(fā)階段和開發(fā)階段的臨界條件,由科研管理部門每年初根據(jù)實際立項項目完成更新,并在每一個立項申報文件中分研發(fā)階段和開發(fā)階段進(jìn)行工作劃分與描述。

(三)資本化的落地條件

從會計準(zhǔn)則對研發(fā)支出滿足資本化的5個條件來看,是否滿足要求需要會計人員進(jìn)行大量的主觀判斷,這對于不精通企業(yè)業(yè)務(wù)、技術(shù)的會計人員有一定難度。筆者結(jié)合97號公告要求企業(yè)提供的研發(fā)加計扣除留存?zhèn)洳橘Y料要求,以及出于研發(fā)活動最終能直接創(chuàng)造稅收優(yōu)惠價值和稅法合規(guī)性的角度考慮,對自主研發(fā)項目的資本化判斷條件細(xì)化為提供以下資料(見表3)。

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學(xué)·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

海峽姐妹(2018年3期)2018-05-09 08:20:40

中國商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

Coco薇(2016年2期)2016-03-22 02:42:52

人間(2015年19期)2016-01-04 12:47:04

Coco薇(2015年1期)2015-08-13 02:47:34