產品質量保證預計負債的確認、計量、記錄和報告

2019-06-10 00:50:19武獻杰裴淑紅

商業(yè)會計 2019年8期

關鍵詞:報告

武獻杰 裴淑紅

【摘要】? 會計核算的四大職能包括確認、計量、記錄和報告。產品質量保證是一種常見的或有事項,需要會計人員作出分析和判斷。為便于理解這一特殊事項的會計核算,文章通過案例分析產品質量保證預計負債確認、計量、記錄和報告的方法和思路。

【關鍵詞】? ?產品質量保證;預計負債;確認;計量;記錄;報告

【中圖分類號】? F231? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)08-0060-02

產品質量保證是指銷售商或制造商在銷售產品或提供勞務后,對客戶提供服務的一種承諾。本文以甲公司為例,分析企業(yè)產品質量保證預計負債的確認、計量、記錄和報告問題。

一、產品質量保證預計負債的確認、計量、記錄和報告

(一)產品質量保證預計負債的確認

與或有事項產品質量保證有關的義務應當在同時符合以下三個條件時確認為負債,作為預計負債進行確認和計量:(1)該義務是企業(yè)承擔的現(xiàn)時義務;(2)履行該義務很可能導致經濟利益流出企業(yè);(3)該義務的金額能夠可靠地計量。

(二)產品質量保證預計負債的計量

第一步,最佳估計數(shù)的確定。要對或有事項確認為一項負債,相關現(xiàn)時義務的金額應當能夠可靠估計。預計負債應當按照履行相關現(xiàn)時義務所需支出的最佳估計數(shù)進行初始計量。如果所需支出存在一個連續(xù)范圍(或區(qū)間,下同),且該范圍內各種結果發(fā)生的可能性相同,最佳估計數(shù)應當按照該范圍的中間值即上下限金額的平均數(shù)確定。

第二步,對預計負債賬面價值的復核。企業(yè)應當在資產負債表日對預計負債的賬面價值進行復核。有確鑿證據(jù)表明該賬面價值不能真實反映當前最佳估計數(shù)的,應當按照當前最佳估計數(shù)對該賬面價值進行調整。

(三)產品質量保證預計負債的記錄

第一步,建賬。企業(yè)因為銷售產品對客戶作出在特定期限內免費維修的承諾,在符合預計負債的確認條件、要確認預計負債的情況下,應開設“預計負債——產品質量保證”明細賬戶和“預計負債”賬戶。由于“預計負債”總賬核算的內容除產品質量保證外,還有確認的對外提供擔保、未決訴訟、未決仲裁等預計負債。本文假設甲公司沒有其他或有事項,如果以前年度已經建有“預計負債——產品質量保證”明細賬戶,在年初要重新建立該賬戶,并將上年期末余額過入本年年初余額。

第二步,編制記賬憑證。根據(jù)原始憑證編制記賬憑證,即編制會計分錄。每次銷售產品確認收入時,均可以根據(jù)收入的一定比例預計產品保修費用,但工作量較大,為簡化工作也可以期末根據(jù)本期收入一次性預計產品保修費用。產品一旦售出,就有可能發(fā)生產品質量問題,需要實際支付產品保修費,即應隨時根據(jù)發(fā)生產品保修費的原始發(fā)票編制記賬憑證并登記入賬,因篇幅所限,半年歸集后一次性編制記賬憑證入賬。實務中,既可能先預計產品保修費后實際支付產品保修費,也可能先實際支付產品保修費后預計產品保修費。本文先編制實際發(fā)生產品保修費記賬憑證入賬,再編制預計產品保修費記賬憑證入賬。

第三步,登賬。根據(jù)記賬憑證即會計分錄平行登記“預計負債——產品質量保證”明細賬和“預計負債”總賬。

(四)產品質量保證預計負債的報告

在資產負債表中,因或有事項而確認的預計負債應與其他負債項目區(qū)別開來,單獨反映。如果企業(yè)因多項或有事項確認了預計負債,在資產負債表上一般只需通過“預計負債”項目進行總括反映。在將或有事項確認為負債的同時,應確認一項支出或費用。這項費用或支出在利潤表中不應單列項目反映,而應與其他費用或支出項目(如“銷售費用”“管理費用”“營業(yè)外支出”等)合并反映。例如,企業(yè)因產品質量保證確認預計負債時所確認的費用,在利潤表中應作為“銷售費用”的組成部分予以反映。

二、案例分析

案例:甲公司2018年度生產和銷售A產品。對A產品,甲公司作出承諾:A產品售出后3年內如出現(xiàn)非意外事件造成的產品故障和質量問題,甲公司免費負責保修。甲公司2018年上半年、下半年分別銷售A產品1 000臺、1 500臺,每臺售價為50 000元。根據(jù)以往的經驗,A產品發(fā)生的保修費用一般為銷售額的0.1%至0.2%之間。甲公司2018年度上、下半年A產品實際發(fā)生的保修費用分別為80 000元、106 000元,發(fā)生的保修費用均用銀行存款支付。假定2017年12月31日,“預計負債——產品質量保證”賬戶貸方余額為24 000元。

根據(jù)上述資料,甲公司產品質量保證預計負債的會計核算過程如下:

(一)分析判斷是否應當確認產品質量保證預計負債

甲公司在簽訂銷售合同中對所銷售的A產品作出3年內免費負責保修的承諾產生的現(xiàn)時義務是法定義務。根據(jù)甲公司的產品質量保證條款,A產品售出后3年內很可能出現(xiàn)非意外事件造成的A產品故障和質量問題,甲公司要免費負責保修,該現(xiàn)時義務很可能導致經濟利益流出企業(yè)。甲公司根據(jù)以往的經驗,A產品發(fā)生的保修費用可以估算出一個區(qū)間,此時,就可以認為甲公司因產品質量保證承擔的現(xiàn)時義務的金額能夠可靠地計量,如果同時滿足其他兩個條件,就可以將所形成的義務確認為一項負債。綜上,甲公司因產品質量保證而承擔了現(xiàn)時義務,該義務的履行很可能導致經濟利益流出企業(yè),并且該義務的金額能夠可靠地計量,因此甲公司因產品質量保證產生的產品保修費用,應當確認為預計負債。

(二)開設“預計負債——產品質量保證”明細賬戶和“預計負債”總賬

2018年1月1日,甲公司因產品質量保證預計負債,開設“預計負債——產品質量保證”明細賬戶和“預計負債”總賬,并將上年期末余額過入本年年初余額,開設明細賬如圖1所示。

(三)2018年1月1日至6月30日,產品質量保證預計負債的計量、記錄和報告

1.編制實際支付產品保修費記賬憑證并登賬。

(1)2018年1月1日至6月30日實際支付產品保修費時(憑證號:通字第1號):

借:預計負債——產品質量保證80 000

貸:銀行存款? ? ? ? ? ? ? ? ? ? 80 000

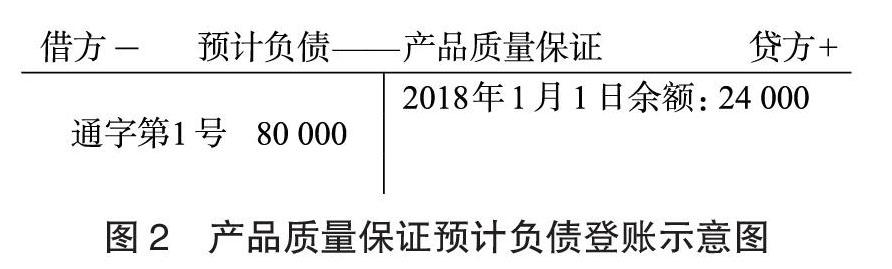

(2)根據(jù)通字第1號會計分錄,登記“預計負債——產品質量保證”賬戶。首先,通過明細分類賬簿目錄找到“預計負債——產品質量保證”明細賬戶,該賬戶方向為借方,金額為80 000元,編號為通字第1號;然后,在“預計負債——產品質量保證”賬戶賬頁上緊接上一行,不能空行,在借方登記通字第1號80 000,如圖2所示,實務賬頁要根據(jù)公式“上一行余額+貸方發(fā)生額-借方發(fā)生額”計算本行余額。

2.產品質量保證預計負債的計量和記錄。

(1)甲公司A產品的保修費用最佳估計數(shù)應當按照銷售額的0.1%至0.2%之間的中間值即上下限金額的平均數(shù)確定。2018年1月1日至6月30日產品質量保證預計負債金額=1 000×50 000×(0.1%+0.2%)÷2=75 000(元)。

(2)2018年1月1日至6月30日確認產品質量保證預計負債時(憑證號:通字第2號):

借:銷售費用——產品質量保證? 75 000

貸:預計負債——產品質量保證? ? 75 000

(3)根據(jù)通字第2號會計分錄,在“預計負債——產品質量保證”賬戶貸方登記通字第2號75 000,如圖3所示,根據(jù)公式“期初余額+本期貸方發(fā)生額-本期借方發(fā)生額”計算期末余額,2018年6月30日預計負債余額為19 000 元(24 000-80 000+75 000)。

(4)對2018年6月30日預計負債賬面價值進行復核,如果期末貸方余額過大,說明預計負債金額估計偏高,即產品保修費用的預計數(shù)遠大于實際發(fā)生額,可以適當調低預計比例;如果期末借方余額過大,說明預計負債金額估計不足,即保修費用的實際發(fā)生額遠大于預計數(shù),應適當調高預計比例;如果期末貸方余額或借方余額不大,均屬于正常范圍,不用調整預計比例。2018年6月30日預計負債余額19 000元基本合理,不用調整。

3.產品質量保證預計負債的報告。2018年6月30日,甲公司應在資產負債表中列報“預計負債”19 000元,在2018年1月1日至6月30日利潤表中應將所發(fā)生的“銷售費用——產品質量保證”75 000元與公司發(fā)生的其他銷售費用合并反映。

(四)2018年7月1日至2018年12月31日,產品質量保證預計負債的計量、記錄和報告

1.編制實際支付產品保修費記賬憑證并登賬。

(1)2018年7月1日至2018年12月31日實際支付產品保修費時(憑證號:通字第3號):

借:預計負債——產品質量保證 106 000

貸:銀行存款? ? ? ? ? ? ? ? ? ? ?106 000

(2)根據(jù)通字第3號會計分錄,在“預計負債——產品質量保證”賬戶借方登記通字第3號106 000,如圖4所示。

2.產品質量保證預計負債的計量和記錄。

(1)2018年7月1日至12月31日產品質量保證預計負債金額=1 500×50 000×(0.1%+0.2%)÷2=112 500(元)。

(2)2018年7月1日至2018年12月31日確認產品質量保證預計負債時(憑證號:通字第4號):

借:銷售費用——產品質量保證? 112 500

貸:預計負債——產品質量保證? ? ? 112 500

(3)根據(jù)通字第4號會計分錄,在“預計負債——產品質量保證”賬戶貸方登記通字第4號112 500,如圖5所示,2018年12月31日預計負債余額為25 500元(19 000-106 000+112 500)。

(4)2018年12月31日預計負債余額25 500元基本合理,不用調整。

3.產品質量保證預計負債的報告。2018年12月31日,甲公司應在資產負債表中列報“預計負債”25 500元,在2018年7月1日至12月31日利潤表中所發(fā)生的“銷售費用——產品質量保證”112 500元應與公司發(fā)生的其他銷售費用合并反映。

綜上所述,產品質量保證如符合預計負債的確認條件,會計人員應對該特殊事項作如下處理:第一,將產品質量保證確認為預計負債;第二,對預計負債的金額作出合理估計并對其賬面價值進行復核;第三,對實際發(fā)生保修費用和預計金額編制記賬憑證并登記入賬;第四,對產品質量保證預計負債及對應的支出或費用,在財務報表中列報并在附注中披露。

猜你喜歡

新西部(2022年3期)2022-04-13 22:20:53

小哥白尼(趣味科學)(2020年7期)2020-05-22 06:48:38

童話世界(2018年25期)2018-10-10 08:14:52

浙江共產黨員(2017年11期)2017-11-15 09:22:06

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

中國衛(wèi)生(2016年8期)2016-11-12 13:27:10

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年14期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48