碩貝德增收不增利 “錢”景模糊

2019-06-11 13:59:33宋金蘭

證券市場紅周刊 2019年8期

宋金蘭

碩貝德是最近的大漲股之一,還是5G概念股。根據碩貝德2月21日的公告,公司擬在廣州市投資設立碩貝德5G產業總部,投資總額約為10億元,主要從事5G射頻模塊、5G毫米波終端天線模組、5G智能車用V2X射頻天線及模塊、無線充電接收與發射產品等業務。

筆者在拆解碩貝德上市以來的利潤表以及業務構成后發現,該公司算不上一家優秀的公司,那么在當前火熱的5G浪潮背景下,碩貝德能否實現困境反轉?

增收不增利 增長靠并購

碩貝德成立于2004年2月,2012年在深交所創業板掛牌上市,根據公司IPO招股說明書介紹,公司當時的業務主要涉及手機天線、筆記本電腦天線、無線接入點天線等,銷售額為3.65億元,扣除非經常性損益后的凈利潤為0.36億元。截至2017年報,公司業務拓展至移動終端天線以外的指紋模組、封裝、精密結構件機殼以及攝像頭模組等,累計銷售額為20.68億元,扣非凈利潤為0.14億元。經歷六年時間發展,公司營業總收入年復合增速為33.52%,翻了5.66倍;扣非凈利潤年復合增速為-14.56%,業績下滑嚴重,明顯屬于增收不增利。

上市首年末公司市值為17億,而截至3月1日市值為60億,年復合增速為23%,純粹是估值驅動市值增長。

通過拆解碩貝德的利潤表,筆者發現公司的銷售額增長主要依靠并購實現,母公司的終端天線業務(包括手機天線、筆記本電腦天線以及其他天線)并未實現大規模增長,年復合增速僅為8.45%,占公司合并報表營業收入的比重由上市初期的100%下降至2017年的28.72%。同期我國手機累計產量復合增速卻高達13.85%,顯示公司的手機終端天線市場占有率在下降。與此同時,公司并購業務貢獻的銷售額由最初的0.45億元,擴大至2017年底的14.73億元,銷售額占公司總營業收入的比重提升至71.23%。

頻繁并購交易 協同效應差

我們再來拆解碩貝德的新并購業務。第一,公司封裝加工業務板塊主要由子公司科陽光電貢獻,該公司2017年營業收入2.49億元,凈利潤1293萬元,碩貝德控股比例為71.15%。碩貝德是在2013年10月完成對科陽光電的收購,但直到2017年才扭虧為盈,銷售凈利潤率約為5%。第二,指紋模組業務板塊由子公司江蘇凱爾貢獻,該公司2017年營業收入為8.03億元,凈利潤2219萬元,銷售利潤率更是不足3%。第三,攝像頭模組業務板塊由子公司惠州凱爾貢獻,該公司是碩貝德2014年利用自有資金5000萬元成立的,2015年增資2000萬元,2016年出售80%股權,2017年出售20%股權,該公司累計虧損2580萬元,成立至今從未盈利。第四,精密結構件機殼業務板塊由子公司碩貝德精密貢獻,2015年深圳璇瑰(后更名為碩貝德精密)并表,當年該公司巨虧,時隔兩年后碩貝德被迫出售該虧損資產,減少其對碩貝德的拖累,三年累計凈利潤虧損2.5億元。上市至今,公司已累計開展30次并購業務(包含賣出、失敗以及預案中),截至2018年中報,公司控股的子公司多達12家,在主營業務之外布局了半導體封裝、傳感器封裝、手機攝像頭模組以及精密結構件機殼等一系列業務,美其名曰“拓展公司業務范圍,構筑綜合競爭優勢”,但實際效果并不理想,并購帶來了公司銷售額的擴大,但凈利潤卻并未同比上升,反而下降乃至虧損。

除以上四大并購業務板塊外,眾多并購方案還涉及光纖激光器領域(杰普特96.4%股權)、鎂鋁合金電視機邊框(利美實業51%股權)、手機產品金屬結構件(深圳鑫迪35%股權)、照明產品(明業光電100%股權)等方向,這些方向不得不讓投資人產生疑問,質疑公司管理層的戰略方向,是否會重蹈碩貝德精密并購之殤。

缺乏優勢金主 客戶拓展緩慢

如星火燎原一般,智能手機在手機出貨占比由2012年初的44.4%迅速提升至2018年的76.1%,可是碩貝德并未趕上手機智能化的浪潮,母公司手機天線業務年復合增速僅為8.45%,遠遠低于智能手機復合增速以及競爭對手信維通信,后者移動終端天線的銷售額由2010年的1.4億增長至2017年的23.59億,復合增速42.34%。

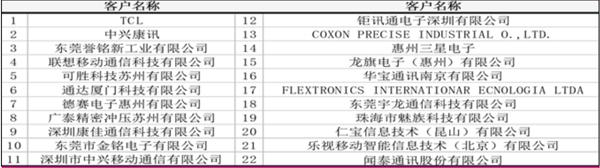

究其原因,主要在于兩家公司下游的手機客戶不同導致的,碩貝德主流客戶主要集中于TCL、中興通訊、三星電子、聯想、康佳、樂視以及其他一些雜牌手機,前五名客戶的銷售額占年度銷售總額的比例大致在55%左右,集中度呈現下滑趨勢。同時這些客戶的手機市占率則不斷降低,雖然公司2013年后新開發了新客戶,但也都集中于雜牌,公司沒有進入主流手機蘋果、華為、vivo等客戶的供應商名單。雖然2015年后公司不再公布詳細的客戶名單,但從公司的應收賬款前五名的變化中,仍能夠看到這些趨勢。(見附表)

附表 碩貝德上市至今應收賬款前五名客戶名單

戰略重新聚焦 能否困境反轉?

顯然,公司之前關于指紋識別、結構件、半導體封裝等一系列協同性較差的收購,是投資者對公司管理層戰略發展眼光及執行力的主要質疑,以及自身主業發展的緩慢都讓投資人相當失望。2017年以來,公司出現了一系列積極的變化,第一,管理層經過系統反思之后在2017年確立了“二個聚焦,一個強化”戰略,即通過“聚焦高端天線射頻技術、聚焦國際一流客戶,強化企業內部管理”,重新回歸上市初期的國內3C天線領軍地位;第二,2017年3月公司通過收購斯凱科斯強化了IMATMIMO天線的設計、生產能力,現與國際一線客戶有著廣泛合作,切入了華為、諾基亞等客戶供應鏈;第三,為了減少虧損業務對經營業績的影響、減小財務風險,公司于2017年10月完成了深圳碩貝德精密的股權剝離,將公司所持有的碩貝德精密35.58%的股權全部轉讓給了控股股東西藏碩貝德控股;第四,碩貝德在互動平臺上表示,公司是華為mate20系列產品天線的主要供應商,在Mate20pro產品天線的供貨比例超過80%。

這些積極的變化,是否預示著碩貝德將憑借華為,憑借5G實現困境反轉,進而成長為一家名副其實的價值公司呢?筆者認為,對于投資人來說,當下要得出明確的結論是不太可能的,首先,技術的可靠性需要不斷加以驗證;其次,客戶的穩定性需要不斷加以驗證;再次,產能瓶頸問題需要解決;最后,新業務培育需要足夠長的時間周期。在碩貝德對這些命題沒有給出答案之前,穩健投資者對碩貝德還是應以觀察為主。