對當前土地增值稅清算征收管理的思考

2019-06-12 06:53:58張融溶

科技視界 2019年9期

張融溶

(中國地質大學(武漢)經濟管理學院,湖北 武漢 430074)

我國的土地增值稅1994 年出臺, 開設該稅種的主要目的是規范土地、 房地產市場交易秩序, 合理調節土地增值收益。

自1998 年我國取消福利分房制度以后, 我國的房地產行業取得長足發展, 特別是近些年, 房地產行業發展迅猛, 在國民經濟中占有很大權重; 隨著地產行業的發展, 土地增值稅也經過一個由邊緣稅種逐步成為財政收入的重要組成部分稅種; 但自該稅種開征以來, 歷經多次稅收改革及外部經濟環境的變換, 清算對象、計稅基數、稅率基本無調整,與行業的迅猛發展不同步,征管層面出現稅理無法釋義的困境。

1 土地增值稅各年度稅收收入

根據財政部公布的全國公共財政收支決算數據:1994 年土地增值稅開征, 當年實現稅收可忽略不計;1994 年至2010 年, 稅收逐年緩步增長,7 年間共實現稅收收入3476.10 萬億,2011 至2017 年, 稅收增長較快,到2017 年全國實現稅收收入4911 萬億,一躍成為國家18 個稅種序列的第5 位。

2 房地產行業在國家經濟成分中的權重

根據國家統計局公布的國家宏觀經濟數據:2017年我國共實現GDP82.71 萬億, 其中第一產業65,468萬億,第二產業334,623 萬億,第三產業427,032 萬億;地產實現收入13.37 萬億, 對國家GDP 的直接貢獻16.16%,地產聯動相關產業的廣義貢獻36%;地產行業在第三產業中直接權重31%。

房地產行業與其他產業關聯度很高, 在國家經濟成分中具有很重要的地位, 特別是地方政府收入,很大一部分來自于房地產, 這個行業的健康發展, 是國家經濟穩健運行的根基。

3 土地增值稅征收管理存在的問題

3.1 預征土地增值稅清退難

目前,我國地產開發學習香港“預售”制度,從而引發出土地增值稅的“預征”管理制度。 即,稅收征管實務中,將地產公司開發的產品分類為:普通住宅、非普通住宅、其他類型房地產(商業、車位等),各省根據本省地產業發展水平, 在國家稅務總局規定的上下線內,制定本省不同地區(以地級市為界)不同業態的預征率, 并對廉租房、 公共租賃房等保障性住房以及建造的“三限”(限套型、限房價、限銷售對象)產品,暫不征收土地增值稅。

因國家政策層面對地產行業的宏觀調控, 地價的逐年上漲, 地產企業的盈利空間很窄, 導致在項目土地增值稅清算后, 出現預交土地增值稅超過應交土地增值稅問題。 政策層面規定是多退少補, 對多交的稅款企業要求清退時, 國庫往往是退不了; 這既有現行公共財政收支預決算制度原因, 也有地方財政入不敷出,無財力退因素。

3.2 土地增值稅清算對象規定不明確

對占地面積比較大的開發項目, 開發商可能將項目分期開發, 這存在是以項目開發為清算對象還是以各分期為清算對象選項; 若以分期項目為清算的單位, 這種方式存在一定的不合理性, 有些開發項目雖然設計按分期進行開發的, 然而會計核算卻是連續的, 在清算時, 尤其是后期清算時很難將開發成本按期區分,這樣,無形中加大了清算的難度,缺乏法律判定的可操作性。 而房地產開發項目是否分期以及如何分期的決定權掌握在開發商的手中, 這存在一定的導向性,這只會為開發商提供更大的稅收籌劃空間。

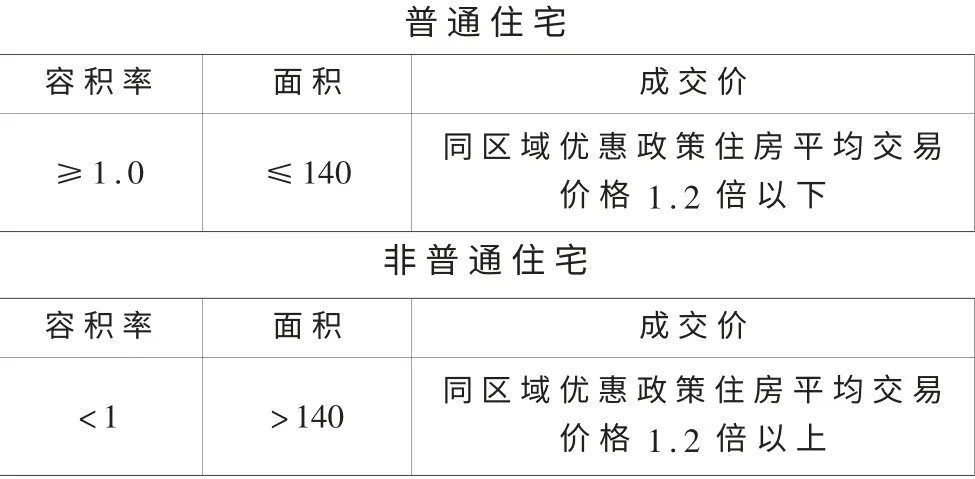

3.3 普通住宅界定漏洞

現行政策規定, 普通住宅增值額未超過可扣除成本費用的20%, 免征收土地增值稅; 非普通住宅和其他類型房地產按照增值額計征土地增值稅。

普通住宅和非普通住宅的政策界定規定:

普通住宅增值額未超過所扣除項目金額的20%免征土地增值稅, 此項制度的優惠力度相當之大, 實施的主要目的在于要最大限度地鼓勵房地產公司去開發普通標準住宅,從而使越來越多的人可以安居樂業。

但在操作實務中存在不可忽視的兩個問題: 一是隨著土地的價格迅猛增長, 地方政府規批的容積率普遍超過1,有的甚至能達到4.5;二是售價把它和同級別的土地上住房平均交易價格放在同一平臺進行相比較時,往往會造成實際認定難度過大的問題。 譬如:房地產開發周期較長, 房價在不斷上漲, 這就導致不同的時間點或者時間段內, 同一地段住房平均交易價格相差會很大的問題。 這就會導向房地產公司根據臨界點的稅負效應, 進行稅收籌劃, 該優惠政策的實施的導向可能結果與其初衷相悖。

3.4 土地增值稅核定征收不嚴謹。 根據《中華人民共和國土地增值稅征收實施細則》, 在土地增值稅清算過程中符合以下條件之一,可實行核定征收:

——依照法律、 行政法規的規定應當設置但未設置賬簿的;

——擅自銷毀賬簿或者拒不提供納稅資料的;

——雖設置賬簿,但賬目混亂或者成本資料、收入憑證、 費用憑證殘缺不全, 難以確定轉讓收入或扣除項目金額的;

——符合土地增值稅清算條件, 企業未按照規定的期限辦理清算手續, 經稅務機關責令限期清算,逾期仍不清算的;

——申報的計稅依據明顯偏低,又無正當理由的。

上述核定征收條件, 一是最大限度模糊稅收征管不力和缺位責任;二是地產開發企業,相對規模較大,公司組織架構完整, 特別是在營改增后, 金三系統已經能夠實現項目成本費用與項目對應的動態管理,核定的條件基本不存在; 三是這樣的企業存在, 因不要票劇會降低稅金成本,對規范經營的企業,不公平,也不符合相關稅收管理法規規定; 四是對項目開發增值額較大的企業,導向稅務籌劃,創造核定征收條件,造成國家稅款流失。

4 完善土地增值稅清算工作的建議及對策

(1)調整其他類型地產土地增值稅預征率。隨著網絡交易平臺的快速發展, 網店對實體店的沖擊巨大,商業地產的價值在逐年降低。 故建議國家稅務總局應關切這一基本事實, 充分調研其他類型地產土地增值稅預征率過高問題, 將預征率定位在項目開發利潤對應的合理區間,從而切實解決多繳稅款“退庫”問題。

(2)明細土地增值稅清算對象。按照現行地產項目的政府開發管理, 房地產項目開發程序首項: 獲得市級以上發展改革委員會對要開發項目的 “立項” 批準文件。 所以,建議國家稅務總局充分調研:在已實施土地增值稅“預征”的前提下,是否再需要按分期進行清算的課題, 明確地以發改委審批備案的項目為單位進行清算,而不是以分期進行清算。

(3)按項目無產品差別土地增值稅清算。土地增值稅征收的根本目的在于規范土地、 房地產市場交易秩序, 合理調節土地增值收益, 抑制房地產行業過度的進行投機手段獲取暴利, 促進房地產業穩健發展。 從實際調節結果來看:各地“地王”不斷攀高,無高線;各地房價不斷升高,漲幅數倍之大;房地產占GDP 權重逐年增高,經濟結構逾加不合理。

(4) 取消土地增值稅核定征收規定。 自2016 年5月全國實現“營改增”后,地產企業的上下游企業形成了完整的增值稅鏈條,“金三”系統的強大功能以能實現項目的成本費用動態跟蹤管理, 土地增值稅核定征收的條件已不成立。 故, 建議國家稅務總局應充分考慮現今土地增值稅征收管理的實際情況, 不墨守成規,取消土地增值稅核定征收規定。

綜述:房地產行業是國家經濟支柱產業,土地增值稅在房地產企業稅負占比很大, 土地增值稅也是國家稅種體系中很重要的一個稅種; 稅負的公平和合理,嚴重影響地產行業的穩健發展, 亟待國家稅務總局從有利于行業穩健發展為出發點, 嚴謹考慮稅負的公平性和邏輯合理性因素, 深入一線調研當今土地增值稅清算工作中存在的一些問題, 切中要害的進行土地增值稅清算改革, 從而使存在的問題從根本上得以有效地解決。