2017年上市公司內部控制審計報告分析

2019-06-20 18:48:30孫巧卿

現代企業文化·理論版 2019年3期

孫巧卿

中圖分類號:F253 文獻標識:A 文章編號:1674-1145(2019)1-140-02

摘 要 據數據顯示,在滬市和深市兩板,2017年內部控制審計報告披露公司為1763個,披露公司個數占滬深兩市總上市公司個數的50.42%。我國上市公司數量龐大,涉及各個行業,但內部控制的建設和檢查執行卻良莠不齊。2010深滬兩市同時規定事務所每年要審計公司的財務情況及內部控制審計的情況,并出具相應的審計報告并披露。企業也應當進行內控自我評價,并將評價結果披露出來。本文以2017年披露內控審計報告的上市公司為例,分析2017年上市公司內控的現狀。

關鍵詞 內部控制缺陷 否定意見 缺陷類型 審計

一、什么是內部控制審計報告

注冊會計師確認、評價公司內部控制有效性,主要是檢查和評價公司內控是否存在缺陷,缺陷的類型是什么,等級是什么,分析缺陷形成原因等內容,并將這一系列工作成果形成固定模式的報告,我們稱之為內部控制審計報告。它分為以下四種類型:

(一)標準內部控制審計報告

“標準內部控制審計報告”又稱“無保留意見的內部控制審計”,通常是指注冊會計師按照各項制度規定進行審計檢查過程中,均未受到限制。如企業能夠有效開展內部公職,并保證在各個重大方面的控制有效性,注冊會計師出具的內部控制審計報告則成為無保留意見報告。

(二)帶強調事項段的無保留意見內部控制審計報告

雖然也是無保留意見報告,但注冊會計師仍發現若干重大問題,需要提醒報告的外部使用者。則注冊會計師在報告中增加強調事項段,對提醒事項進行詳細說明。

(三)否定意見內部控制審計報告

注冊會計師發現內部控制存在若干重大缺陷,會對財務報告形成影響,出具的報告為否定意見報告,并在報告中詳細解釋出具否定意見的重大缺陷的判斷依據、缺陷內容及對財報的影響程度。

(四)無法表示意見內部控制審計報告

注冊會計師的審計范圍受到一定限制,無法出具相關意見或建議。注冊會計師應當將影響審計范圍的重大缺陷進行詳細說明。

這里要重點關注的是,注冊會計師披露的內部控制審計報告,原則上只要求披露能夠影響財務報告的內部控制缺陷。包括重大缺陷、重要缺陷和一般缺陷。如企業涉及非財務報告內部控制缺陷,原則上要求披露重大缺陷,重要缺陷和一般缺陷不做披露。

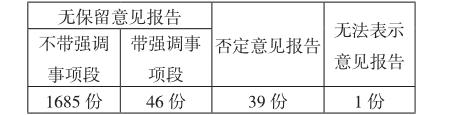

二、2017年上市公司內部控制審計報告披露情況

截至2018年12月,一共有1771家公司對外披露了內部控制審計報告,披露公司主要集中在滬深兩市的主板,因為國家目前未明文規定,創業板和中小公司需要披露內部控制審計報告。但仍有少量中小公司和創業板進行披露,占總體披露數量的5%;滬市主板占總體披露的70%;深市主板占25%。上市公司對于內部控制的重視程度較2016年有所提高,整體出具報告的比例上升了1個百分點,其中存在部分公司因年度審計報告出具的非無保留審計意見,因此不做內部控制審計報告披露。

其中非無保留意見報告比2016年大幅增加,漲幅高達64%。

三、非無保留內部控制審計報告分析

上文中提到,2018年共披露了40份非無保留的內控審計報告。除1份無法表示意見的審計報告外,其他39份提到的缺陷內容總體可以歸為以下幾類:1.資產減值不當,報告期內應減值未減值或減值金額不準確。2.關聯方及其關聯方交易不明確。關聯方認定不準確,重大關聯交易未進行披露。3.對子公司疏于管理。未對子公司進行有效管理,導致對子公司的管理失控。4.業績預盈公告與實際業績數據存在重大差距,存在虛假公告騙取投資者的嫌疑。

對非標意見的內控審計報告,重大缺陷主要集中在以下幾類:

(一)第一類:財務管理重大缺陷

1.財務報表編制錯誤。各項費用的計提,資產的減值未按照相關會計準則進行,存在粉飾報表的嫌疑。部分金融資產的處理方式不當,存在重大的內部控制缺陷。

2.出現重大會計差錯更正。企業對前期的會計核算進行更正,如年期全額計提壞賬準備,年末或一定時期進行追溯調整,導致凈利潤出現大幅變動,從而影響企業的年度財務報告和經營快報。

(二)第二類:生產經營重大缺陷

3.業績預告與實際業績數據差距較大。多家企業存在連續兩年對其經營業績預告進行更正,更正原因主要是預告業績與實際經營業績差距較大,多數企業由預告的正利潤變為實際的負利潤。標明企業重大會計事項的判斷評估相關的內部控制失效。

(三)第三類:公司治理重大缺陷

4.對子公司失去管控。重要子公司未納入財務報告的審核范圍內,對子公司的虧損或盈利無法判斷和管控,報表不能真實反映公司整體的經營業績和投資損益,影響長期股權投資的計劃,從而影響市場對企業盈利能力的判斷。

5.管理層一手遮天。公司董事長凌駕于公司制度,高級管理人員之上,利用權力之便簽署各項未經審核的擔保、對外投資等合同,開展各項違規經營。導致公司承擔重大風險,產生重大經營虧損。管理層實際失去管理作用,形同虛設,被迫承擔不必要的經營損失和風險。

信永中和出具了唯一的無法表示意見內部控制審計報告,被出具單位是深圳市康達爾(集團)股份有限公司(簡稱:ST*康達000048)。導致無法表示意見內控審計報告的原因是:公司高級管理人員和董監事會關鍵人員涉嫌損害公司利益被公安局刑事拘留。截止報告期內尚未結案,且無法判斷該事項對財務報告有效性影響的巨大程度。

四、內控審計報告與內控自評價報告的匹配分析

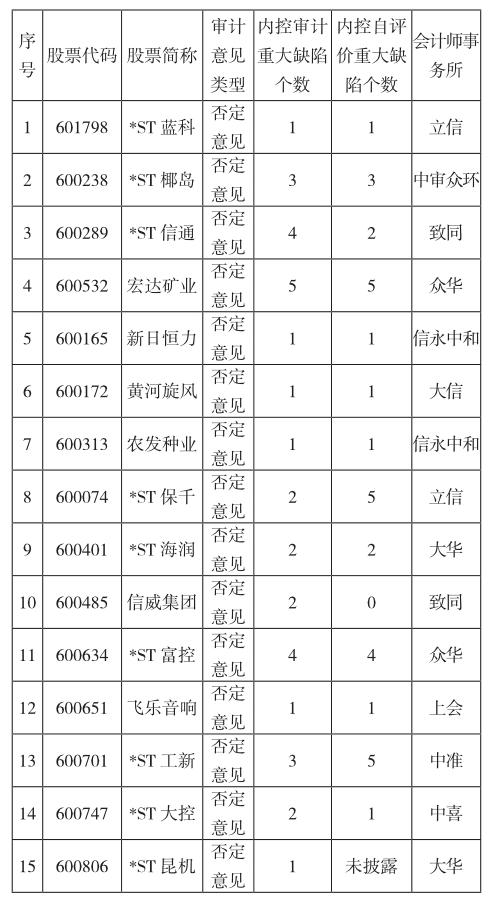

我們從40家被出具非無保留內控審計報告的公司中隨機抽取15家,統計其內控審計報告披露的重大缺陷個數與內控自評價報告披露的重大缺陷個數,如下表:

其中大部分公司自評價與審計能夠識別出相同的重大缺陷,存在部分公司尚未識別審計披露的重大缺陷。因此上市公司應當加強內部控制的建設和識別能力,保證第一時間識別內部缺陷,防范風險。

五、結語

本文以2017年上市公司內部審計報告為總體樣本,詳細地分析了2017年上市公司內部控制審計的執行情況和整體趨勢。一方面希望提高公司的對內部控制的整體認識,并以此為戒,積極建設內部控制體系,防范風險;另一方面,也為其審計工作指明了方向,對于其響應國家的要求,確定關鍵審計事項段,提高審計質量具有重要的意義。

參考文獻:

[1] 陳志斌,陸瑤.內控規范制定機制研究[J].會計研究,2008(4):62-69.

[2] 何紅渠,姚剛.控制論與企業內控制度的設計[J].審計與經濟研究,2002,17(3):52-55.

[3] 繆艷娟.企業內控規范實施機制的新制度經濟學分析[J].會計研究,2010(11):33-39.

[4] 《亞新科集團內控管理程序修正》課題組.現代企業內控制度:概念界定與設計思路[J].會計研究,2001(11):19-28.