基于ARIMA模型的保定市商品房價格預測研究

2019-06-21 13:53:14劉佳杰

產(chǎn)業(yè)與科技論壇 2019年9期

關(guān)鍵詞:模型

□王 蕾 劉佳杰

一、引言

保定市商品房的價格增長迅速,由2008年的每平米約2,600元[1]增長為2017年12月的每平米12,983元[2],增長約4.99倍。而城鎮(zhèn)年人均工資水平由2008年的24378.62元[3]增長為2017年的約61,159元[3],增長約2.51倍。工資水平的增長速度遠不及商品房價格的增長速度,每平米商品房需要4.7個月的工資。收入與房價之間的巨大差異容易引發(fā)一系列的社會矛盾。商品房價格預測有利于及時發(fā)現(xiàn)商品房市場的發(fā)展趨勢,便于房地產(chǎn)企業(yè)制定開發(fā)計劃,有利于政府相關(guān)部門作出全市的整體規(guī)劃,以維持商品房市場的穩(wěn)定。

本文使用2011年11月~2018年6月保定市商品房價格數(shù)據(jù)作為研究對象,時間跨度為80個月,使用ARIMA模型對保定市商品房價格作出預測。ARIMA模型的預測方式基于時間序列預測的理念,僅考慮了單一變量價格隨時間的變化趨勢,未考慮外界因素如供給、人口、政策等對商品房價格的影響;但是ARIMA模型有著嚴格的數(shù)學保證,在短期預測方面有著獨特的優(yōu)勢[4]。Raymond Y.C. Tse(1997)[5]、龍會典(2007)[4]、周穩(wěn)海(2014)[6]、Jadevicius(2015)[7]等人使用商品房價格的時間序列,利用ARIMA模型分別對香港、廣州市、昆明市、中國、Lithuanian的商品房的價格趨勢進行預測,但對近期保定市商品房價格的預測相對空白。

二、ARIMA模型理論基礎(chǔ)

(一)ARIMA模型的基本思想。ARIMA模型是20世紀70年代由George Box和Gwilym Jenkins提出的,也稱為Box-Jenkins模型。ARIMA是Autoregressive Integrated Moving Average Model的簡稱,中文意為自回歸整合移動平均模型,此模型將自回歸(Autoregressive,AR)模型與移動平均(Moving Average,MA)模型整合進行時間序列預測。其基本思想為將預測目標的歷史數(shù)據(jù)按照時間的順序排列為時間序列,然后分析它隨時間的變化趨勢,外推預測目標的未來值。序列的變化可能會受長期趨勢波動、季節(jié)變化和其他隨機波動的影響。

(二)ARIMA模型的定義。ARIMA模型可表示為ARIMA(p,d,q)(P,D,Q)m。p表示自回歸階數(shù),該階數(shù)指定要使用時間序列中以前的哪些值來預測當前值,當p為3時表示使用時間序列中過去三個時段的值來預測當前值。d表示差分階數(shù),即將不穩(wěn)時間序列轉(zhuǎn)換為平穩(wěn)時間序列時的差分次數(shù)。q表示移動平均數(shù)的階數(shù),如果q為3則在預測序列的當前值時要考慮上三個時段的每個時段中的序列的平均值的偏差。

P階自回歸模型[8]可表示為式(1),式中Yt是因變量,表示時間序列第t時刻觀察值;yt-1,…,yt-p是自變量,表示Yt的滯后序列;μ為常數(shù)項;?1,…,?p表示自回歸參數(shù);μt表示隨機誤差項。

(1)

q階移動平均模型[8]表示為式(2),bi為MA公式的相關(guān)系數(shù),其余各字母與AR公式相同。

(2)

結(jié)合AR模型與MA模型,ARIMA模型[8]可表示為式(3)。

(3)

(三)使用ARIMA模型進行預測的步驟。使用ARIMA模型進行預測,一是對時間序列進行平穩(wěn)性識別;二是對非平穩(wěn)時間序列進行差分處理,使其平穩(wěn);三是根據(jù)時間序列模型的識別規(guī)則,建立對應模型;四是進行參數(shù)估計,檢驗是否具有統(tǒng)計意義;五是進行假設(shè)檢驗,診斷殘差序列是否為白噪聲;六是利用已通過檢驗的模型進行預測分析。

三、ARIMA模型實證分析

實證分析的工具采用了EViews和SPSS Modeler。需要合理設(shè)置ARIMA模型的各項參數(shù)以取得最優(yōu)的模型。

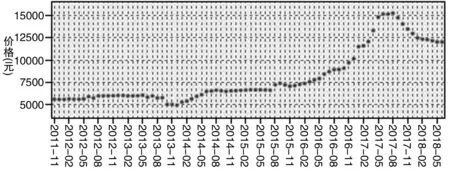

(一)數(shù)據(jù)理解。商品房的價格是隨時間變動的,長期的價格數(shù)據(jù)構(gòu)成時間序列。本文使用數(shù)據(jù)來自于安居客網(wǎng)站[2],該網(wǎng)站按月份給出了保定市商品房的價格,選取了2011年11月~2018年6月的保定市商品房價格數(shù)據(jù)作為研究對象,時間跨度為80個月。時間序列通常會表現(xiàn)出趨勢、季節(jié)周期和非季節(jié)周期、脈沖和步進以及離群值中的1種或多種特性。圖1是保定市商品房價格時間序列的散點圖,此序列呈明顯上升趨勢,2017年房價出現(xiàn)極其明顯的波動,應是受“雄安新區(qū)”成立政策的影響;同時每年8月份左右會出現(xiàn)價格或升或?qū)⑿》鹊牟▌樱绊懞罄m(xù)的價格趨勢,但沒有明顯的季節(jié)性,無需進行季節(jié)性分解。

圖1 保定市商品房價格散點圖

(二)時間序列的平穩(wěn)性檢驗及數(shù)據(jù)的差分處理。為了進行平穩(wěn)性檢驗,可以使用時間序列的散點圖、自相關(guān)函數(shù)(ACF)和部分自相關(guān)函數(shù)(PACF)以及單位根檢驗。經(jīng)檢驗,此序列并非平穩(wěn)序列。要將不平穩(wěn)序列轉(zhuǎn)換為平穩(wěn)序列需要對數(shù)據(jù)進行處理,通過方差變換或水平穩(wěn)定變換得到平穩(wěn)序列。方差變換包括自然對數(shù)變換和平方根變換等;水平穩(wěn)定變換包括簡單差分和季節(jié)差分等。對原始數(shù)據(jù)進行一階差分和二階差分后的時間序列的ADF檢驗值均小于三個臨界值,具有穩(wěn)定性。

(三)模型的識別。通過對原始時間序列進行1階差分獲得了平穩(wěn)的時間序列,接下來對序列使用自相關(guān)函數(shù)和部分相關(guān)函數(shù)來判斷使用AR模型、MA模型或ARIMA模型。原始時間序列在1階差分下自相關(guān)函數(shù)圖與部分相關(guān)函數(shù)圖顯示兩個函數(shù)均不具有在某階后均為0的特點,均不具有截尾性質(zhì),而是具有拖尾的性質(zhì),依據(jù)模型選擇規(guī)則,應選擇ARIMA模型進行預測。

(四)模型的參數(shù)估計。保定市商品房價格的時間序列不具有季節(jié)性,在1階差分下序列具有穩(wěn)定性,1階差分下的時間序列ACF與PACF均拖尾,故選擇ARIMA(p,1,q)模型來進行預測。現(xiàn)在需確定p與q兩個參數(shù)的值,達到讓預測結(jié)果誤差最小,進而預測結(jié)果最準確。

使用數(shù)據(jù)挖掘與分析工具SPSS Modeler中時間序列模型的專家建模器建模,顯著性水平值為0.05,得到的模型為ARIMA(0,1,2),使用了自然對數(shù)的數(shù)據(jù)變換方式和1階差分;通過參數(shù)來看模型,此預測模型僅使用了MA模型,而未使用AR模型。為了確定p與q的值,找到最優(yōu)的預測模型,對p與q分別取值0~5、8的49種組合進行了檢驗,經(jīng)驗證,選取表1顯示了具有有效性和適用性的模型。

表1 ARIMA模型對比

采取如下原則從中選取擬合精度高和未知參數(shù)個數(shù)少的最優(yōu)模型:第一,使用BIC貝葉斯信息量準則,BIC值越大,未知參數(shù)越多,模型越復雜,會造成過擬合;故BIC值越小越好;第二,固定值R2越高則由模型解釋的總變異所占比例越高,擬合度越好;第三,判定系數(shù)R2越大模型擬合程度越好;第四,均方根誤差RMSE越大,則數(shù)據(jù)分散程度越大,模型擬合程度越差,可靠性越低;第五,最大絕對值預測誤差MaxAE越小越好;第六,參數(shù)的顯著水平0.05以上的值視為沒有顯著的統(tǒng)計意義。最終選取了ARIMA(1,1,5)模型。

(五)ARIMA(1,1,5)模型的驗證。模型ARIMA(1,1,5)的判定系數(shù)R2為0.99,模型的擬合度較好;該模型參數(shù)中MA的延遲3的參數(shù)大于0.05,沒有顯著的統(tǒng)計意義,其余參數(shù)均具有顯著統(tǒng)計意義;從模型的殘差圖可看出其是白噪聲序列,殘差序列的ACF不顯著非零,通過了殘差序列的獨立性檢驗。故該模型是合理的。

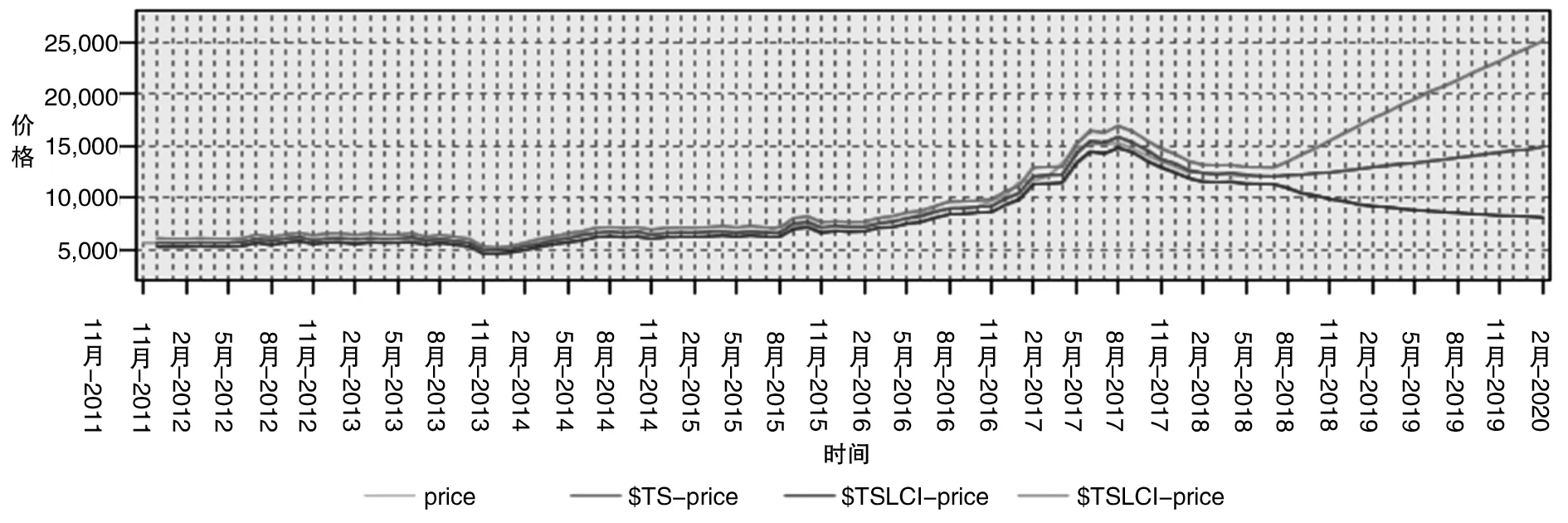

(六)基于ARIMA(1,1,5)的預測結(jié)果。基于ARIMA(1,1,5)模型得到了商品房實際價格、預測價格、最低價格與最高價格,如圖2所示。自2011年11月~2018年6月的歷史數(shù)據(jù)中絕對值平均誤差為183元;預測誤差最大發(fā)生在2017年4月,誤差值為-1131.63元,究其原因與公布雄安新區(qū)成立,雄安新區(qū)周邊房價短期內(nèi)快速上揚有關(guān)系。2018年7、8月份的價格是根據(jù)2018年6月及之前的數(shù)據(jù)預測。據(jù)已經(jīng)公布的數(shù)據(jù)7月保定商品房價格為12,013元,預測誤差為-52.85元;8月保定商品房價格為12,072元,預測誤差為62.10元;預測誤差均低于100元。因為預測值與歷史數(shù)據(jù)有關(guān),如果采用7月份的真實價格來預測8月份的價格,預測結(jié)果更為準確。總體來說,預測價格曲線與實際價格曲線基本貼合,預測結(jié)果較為準確。

圖2 ARIMA(1,1,5)模型的預測結(jié)果

同時通過圖2可以發(fā)現(xiàn)2018年7月起20個月的商品房價格趨勢,在保定市商品房價格不受外部劇烈刺激,發(fā)展較為穩(wěn)定的情況下,價格會穩(wěn)步上升,到2020年2月達到約15,000元,基本達到歷史最高的2017年8月份的價格水平;在商品房市場不景氣的情況下,到2020年2月保定市商品房的平均價格水平不會低于8,100元;在商品房市場較為活躍的情況下,到2020年2月保定市商品房的最高平均價格可能達到25,145元,在當前價格基礎(chǔ)上翻一番。

四、原因及對策分析

保定市商品房價格除了受雄安新區(qū)成立和保定市商品房政策影響之外,還受到人均工資水平、學區(qū)房、二孩政策引起的人口變化等因素的影響。穩(wěn)定的商品房價格對經(jīng)濟社會的穩(wěn)定發(fā)展起著積極的促進作用,促進商品房價格市場的穩(wěn)定發(fā)展可以從以下幾個方面做出努力:第一,繼續(xù)推行限購、嚴格商品房交易管理、土地拍賣“雙限雙競”等政策,貫徹“房子是用來住的,不是用來炒的”的發(fā)展理念;第二,優(yōu)化教育資源布局,使孩子在各個區(qū)域都能享受到良好的教育,消滅“學區(qū)房”的概念,減弱“學區(qū)房”資源的競爭,降低“學區(qū)房”的價格;第三,提高居住房的社會保障,解決困難的剛性需求用戶的住房問題;第四,提高居民工資水平,降低房價與工資間的差距;第五,征收房產(chǎn)稅,提高額外持有房屋的成本,打擊商品房長期投資客。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數(shù)學備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數(shù)學備考)(2020年9期)2021-01-04 00:25:14

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19