贏得值法在南京某項目成本控制中的應用

2019-07-01 07:16:38徐琳夏春鳳王正直

今日財富 2019年16期

徐琳 夏春鳳 王正直

本文主要介紹了南京某項目概況,提出如何進行成本控制,并根據合金電纜替代普通銅芯電纜案例,運用贏得值法對該案例進行了成本控制研究,提出糾偏措施。

一、項目概況

(一)工程概況

當今建筑市場已經出現(xiàn)前所未有的激烈,企業(yè)要在這激烈的市場中求生存、謀發(fā)展,就必須想方設法以低于競爭對手的成本價中標。北城時代二期中標價6.89億,公司商務部成本測算為7.87億,從接下項目來就虧損0.98億,如何能夠扭虧為盈呢?這就要求企業(yè)在項目實施的時候就必須提高企業(yè)管理水平,采取科學有效的成本控制方法,降低生產成本和期間費用,并在實施過程中通過不同的方式如工程變更、工程索賠、現(xiàn)場簽證等進行價款調整,利用贏得值法進行成本控制跟蹤管理,達到成本控制目標。

本工程名稱為北城時代二期,由11棟住宅、3棟商業(yè)、1棟更衣室、垃圾房、門衛(wèi)室、園林景觀示范區(qū)(含樣板間)組成,總建筑面積28.9萬平米。基礎形式筏板基礎,結構類型為框架剪力墻結構。其中4棟住宅已在2018年10月份開始動工,另有7棟樓由于資金未到位,需要2019年4月份開始動工。

(二)贏得值法

贏得值法是一種能全面衡量工程進度、成本狀況的整體方法,其基本要素是用貨幣量代替工程量來測量工程的進度,它不以投入資金的多少來反映工程的進展,而是以資金已經轉化為工程成果的量來衡量,是一種完整和有效的工程項目監(jiān)控指標和方法。

它包括三個參數(shù):1.已完工作預算費用BCWP;2.已完工作實際費用ACWP;3.計劃工作預算費用BCWS。還有兩個評價指標:1.費用偏差CV=BCWP-ACWP;2.進度偏差SV=BCWP-BCWS。當CV<0時,表示項目運行超出預算費用;反之,則表示實際費用沒有超出預算費用。當SV<0時,表示進度延誤,即實際進度落后于計劃進度;當進度偏差為正值時,表示進度提前,即實際進度快于計劃進度。

一個工程在施工過程中,不可能完全按照施工計劃和設計好的施工圖完完全全地進行,由于施工環(huán)境、資源條件、物價等的影響,工程量和單價總會發(fā)生變化,所以就出現(xiàn)了費用和進度的變化。變是一定的,不變是不可能的。

二、贏得值法在南京某項目成本控制中的應用

本項目在工程開始之前先進行了商務策劃,也就是預先針對可變更的事件進行分析研究,找出利潤點,比如用鋁合金電纜替代普通銅芯電纜可以為項目扭轉虧損,而且還能夠盈利約兩百萬。

(一)鋁合金電纜替代普通銅芯電纜事宜

本項目由造價人員提出鋁合金電纜代替普通銅芯電纜的,因鋁合金電纜無論從技術性能、使用條件和經濟性方面,都是替代銅芯電纜的上佳選擇。以節(jié)約全球貧乏的銅資源,可持續(xù)利用新材料技術發(fā)展為目的,鋁合金電纜得到國外先進工業(yè)國家的一致肯定和大量采用。因鋁合金電纜自重較輕,因此施工進度較普通銅芯電纜會更加快速,同時因鋁合金電纜價格低廉,因此在施工過程中及施工驗收完成之后,相對于銅芯電纜,合金電纜丟失的風險大大降低。使用鋁合金電纜后經對比我方報價與之前采用普通銅芯電纜時將為甲方節(jié)約成本120萬左右,而我方內部測算可獲獲得利潤200萬左右。從2019年2月過年后開始正式用鋁合金電纜代替普通銅芯電纜。

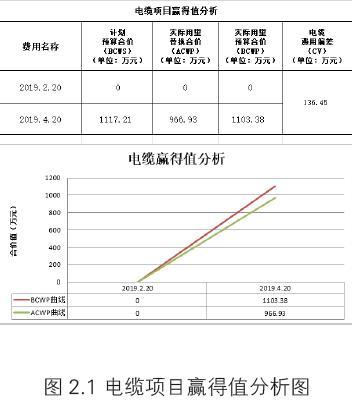

(二) 電纜項目贏得值分析

本項目變更從2019年2月20日開始實施,到2019年4月20日兩個月期間電纜變更贏得值分析如圖2.1。

在這三個月的施工過程中涉及到18種電纜型號的變更。表2.1為某種電纜贏得值計算表,這種電纜敷設原型號為YTTWY-4*120+1*70,現(xiàn)用電纜敷設BBTRZ-4*120+1*70替代。

BCWP=4780.27*284.27=1358887.35元,此為贏得值;

ACWP=4780.27*387.43=1852020.006元;

CV=BCWP-ACWP=1358887.35-1852020.006=-493132.65元。

當費用偏差CV為負值時,即表示項目運行超出預算費用;反之,則表示實際費用沒有超出預算費用。此時,CV<0,也即表示該項目已經超支493132.65元。分析數(shù)據可發(fā)現(xiàn),現(xiàn)用的電纜實際價格比原來電纜的預算價格高出103.16元,工程量確比之前少了256.49m。

結合18項電纜的變更信息,可計算得到:

CV=BCWP-ACWP=11033800-9669300=1364500元。

CV>0,整體來看,電纜工程實際費用沒有超出預算費用,并且節(jié)約了136.45萬元。

(三)分析原因

分析節(jié)約的原因,有以下幾個:

1.雖然個別項的電纜替代后造成該項電纜費用偏差增大,但大部分電纜替代后影響整體電纜費用節(jié)約了,后期需對個別項目加強管理,價格方面多次詢價,量方面嚴格控制,不能隨意浪費;

2.大部分電纜的詢價符合市場價格,沒有過大的虛報空間,也沒有惡意壓低價格的嫌疑;這些電纜的施工工藝與造價形成正比,施工管理水平先進,施工人員的水平比較高,沒有造成量上面的浪費;

3.進度偏差SV=BCWP-BCWS=1358887.35- 1431799.7652 = -72912.41元。由于SV<0,表示進度延誤。由于進度延誤,所以導致成本沒上去,也就在檢查的時點上沒有超支,這種情況是否需要糾偏措施,得要根據實際需要確定。

(四)糾偏措施

后期如何把握好用贏得值進行糾偏,有以下幾條措施可供參考:

1.施工過程中加強成本、質量、進度管理,調節(jié)好這三者的關系,不能一味追求其中一項或兩項,而放棄其他一次。比如,為了追求進度,不顧成本的投入,或者追求低成本,放松了質量把控。

2.對于施工過程中出現(xiàn)的工程變更,造價人員需要有敏銳的嗅覺,預測將要可能發(fā)生的或者一定發(fā)生的變更項目,早做準備,以備理由和資料充足,說服甲方同意。一旦發(fā)生后,及時做好量、費用與工期之間的調整,利用贏得值幫助分析問題產生的根本,用于快速解決問題。

3.編制好成本控制、進度控制計劃,根據實際施工進度和變更,隨時調整計劃,分析偏差,及時采取應對措施;

4.認真對待預算單價的確定,對國家和地方政府頒布的關于造價的法規(guī)和標準要了如指掌,要對市場的物價信息、勞動量信息、機械臺班信息敏感,能根據市場變動調整預算單價。

三、結語

對于每一個項目來說,施工過程中都需要做好四大控制即質量控制、成本控制、進度控制和安全控制。而成本控制能夠減少不必要的支出,也能夠增加扭虧為盈的機會。工程造價成本控制是一項非常重要的工作,項目上下各個崗位工作人員都必須有控制的意識。(作者單位:正德職業(yè)技術學院)

猜你喜歡

建材發(fā)展導向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

太空探索(2016年6期)2016-07-10 12:09:06

中國房地產業(yè)(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34