房價波動、住房信貸與宏觀審慎政策

2019-07-02 02:28:04張李登唐齊鳴張譽航

中國管理科學 2019年6期

關鍵詞:模型

張李登,唐齊鳴,張譽航

(華中科技大學經濟學院,湖北 武漢 430074)

1 引言

隨著我國城市化進程的加速,我國的房地產市場得到了高速的發展,房地產行業與各個行業高度相關,成為了我國經濟增長的重要驅動力。然而過高的房價及不斷擴張的住房貸款可能會抑制其它產業的發展,并且加大金融系統的風險,是我國經濟健康增長的一大隱患。從2008年世界金融危機的經驗來看,在房地產市場繁榮時期,住房信貸對商業銀行而言是優質資產,然而一旦房價大幅下降,購房者將出現大量違約情況,商業銀行的壞賬比例將顯著增加,對商業銀行以及整個金融市場造成巨大沖擊。為了打擊投機、防止熱炒與抑制房地產泡沫,保障市場的正常秩序,黨中央多次出臺調控政策。習近平總書記在黨的十九大報告中再次強調“房子是用來住的、不是用來炒的”。房地產市場關系到國民經濟的平穩運行,關系到供給側結構性改革的順利推行,關系到我國經濟的結構轉型。

國外學者很早就開始關注房價波動與經濟周期的關系。Kiyotaki和Moore[1]最早開發的“信貸周期”模型(KM模型),通過對家庭住房、土地和企業固定資產等抵押品價值的變動來刻畫沖擊的加速機制。Iacoviello[2]在KM模型的基礎上,將抵押品約束與名義債務結合在一起,研究發現,兩者都會放大需求沖擊,但是名義債務會抑制供給沖擊。Iacoviello和Neri[3]進一步擴展該模型研究房地產市場的溢出效應,發現近40年美國房價上漲的動力是房地產市場緩慢的技術進步,另一方面,房地產市場對實體經濟的溢出效應主要表現在家庭消費方面,而不是企業投資。

國內相關的研究起步較晚,王云清等[4]考察了中國房地產價格和產量波動的機制,發現貨幣政策沖擊是我國房地產價格波動的主要原因,房地產部門技術沖擊和工資加成沖擊是房地產產量波動的主要原因。何青等[5]深入研究我國過去20年的房地產市場與宏觀經濟波動之間的關系,發現房地產偏好沖擊和抵押率沖擊是影響我國經濟周期波動的重要因素。高然和龔六堂[6]在DSGE模型中考慮地方政府的土地財政行為,發現地方政府土地財政行為在顯著地放大房地產市場波動的同時,會將房地產市場的波動傳導到實體經濟,從而放大消費、投資和產出波動。另外,土地財政帶來了顯著的社會福利損失,且地方政府對土地財政的依賴程度越強,福利損失越大。

金融危機暴露出房價波動不僅會影響經濟周期,同時也會傳導至金融系統,房價劇烈波動,商業銀行的住房信貸可能引發系統性風險。范紅雷[7]、宋斌[8]和李世光[9]等人均通過反思美國次貸危機的制度背景與形成機制,比較分析了我國商業銀行住房信貸的現狀以及可能存在的潛在風險,并提出防范潛在住房信貸風險、完善住房制度的思路。譚政勛和王聰[10]首先利用多元GARCH模型分析我國信貸擴張引起房價上漲、房價上漲減少不良貸款及其反饋機制的經驗特征;然后通過構建DSGE模型從理論上解釋我國信貸擴張、房價波動的金融穩定效應。鄭忠華和邸俊鵬[11]從銀行信貸角度構建DSGE模型,分析房地產偏好、利率、通貨膨脹等沖擊對中國經濟的影響。況偉大和王琪琳[12]將房價波動和房貸規模引入銀行資本充足率模型,研究三者之間的關系。

金融危機后,國內外學者開始在房價波動模型基礎上,進一步研究金融風險的防范問題。Kannan等[13]發現促進信貸增長和資本價格的貨幣政策以及抑制信貸市場周期的宏觀審慎政策工具有助于穩定宏觀經濟。Gelain等[14]通過評估各種抑制過度波動的政策措施,結果發現,債務收入比是抑制經濟整體過度波動的最有效工具,雖然貨幣政策可以穩定部分經濟變量,但是會顯著放大其他經濟變量的波動,尤其是通脹。Quint和Rabanal[15]通過構建歐元區的兩國模型來研究貨幣政策和宏觀審慎政策的最優組合,研究發現,宏觀審慎規則的引入有助于減少宏觀經濟波動,改善福利,并部分地彌補國家貨幣政策的缺失。Rubio[16]分析了貨幣和宏觀審慎政策在短期和長期利率兩種不同情景下穩定宏觀經濟和金融市場的能力,發現僅宏觀審慎政策工具(貸款價值比)在短期能顯著提升金融穩定性。梁璐璐等[17]將宏觀審慎政策工具貸款價值比動態化,對家庭和企業進行區別調控,研究發現宏觀審慎政策會改變各部門的資產配置,從而部分改變經濟體的格局,但不會對經濟體的總體運行狀態產生結構性影響,因而具有中立性特征。程方楠和孟衛東[18]利用植入房價波動的DSGE模型分析了宏觀審慎政策和貨幣政策的協調搭配效果。

綜上所述,現有的文獻都是針對房價波動對實體經濟溢出效應的研究,缺乏對金融系統溢出效應的討論。并且,對房地產信貸風險的防范措施,目前文獻討論的宏觀審慎政策工具不夠全面,大部分都是貸款價值比(LTV)。個人住房貸款價值比,即所謂的首付比,雖然能有效地控制房地產金融風險,但是增加首付比會影響房價,也會明顯增加家庭的購房負擔,不適用于實時調控房地產金融風險。另外,大部分文獻都是將不發生信貸違約作為信貸約束條件,住房信貸違約是引發房地產市場系統性風險的前提,將其納入模型是十分有必要的。

本文試圖彌補現有文獻的不足,主要貢獻表現在以下幾個方面:第一,改進傳統的房地產新凱恩斯DSGE模型,將異質性房價波動和住房信貸違約加入模型中,使其更符合我國房價波動特征,同時能更好的刻畫住房信貸風險。第二,同時模擬分析房價波動對實體經濟和金融系統的溢出效應,能更全面的反映房價波動對宏觀經濟的影響。第三,嘗試彌補現有宏觀審慎政策體系的不足,從控制住房信貸擴張速度的視角提出預防房地產金融風險的宏觀審慎政策工具。

2 基準模型構建

Bernanke等[19]研究了資本投資的金融加速機制,本文將其理論應用于住房投資,從房地產信貸的視角研究房價波動對宏觀經濟的影響。理論模型以Iacoviello[2]構建的房地產新凱恩斯DSGE模型為基礎框架,選擇該模型主要基于以下幾個原因:1.根據貼現率不同將家庭分為貸款人和借款人,更加耐心的人為儲蓄者,不耐心的人為借款者,此設定便于在模型中引入借貸約束條件。2.考慮了房地產市場,家庭從住房服務中獲得效用,而企業家則用住房來生產消費產品。3.引入壟斷競爭的零售商部門,使得企業定價具有一定的價格粘性,從而貨幣政策能具有實際意義。

本文從三個方面擴展Iacoviello[2]的模型。一是在借貸家庭信貸約束條件中加入住房信貸違約情況,這樣能更好的刻畫住房信貸風險。二是引入異質性的房價波動以更好的刻畫我國房價波動的特征。近年來,我國一二線城市和三四線城市房價波動呈現明顯的分化,同時,不同類型的商品房(如別墅、高檔公寓、普通住宅、辦公樓及商業營業用房等)價格對房地產政策的響應也呈現出較大差異(徐妍和沈悅[20])。基于這些事實,我們在模型中假定房價受到異質性沖擊,房價波動會造成抵押品價格的劇烈變動,影響抵押貸款違約的概率,從而影響銀行的資產負債結構。三是加入金融監管和宏觀審慎政策,分析政策監管對住房信貸的調控效果。

本文的模型主要包含家庭、生產性企業、零售商、銀行和政府部門等5個部門。家庭部門又分為儲蓄家庭和借貸家庭。家庭通過勞動獲得收入,滿足自己的消費和住房需求,不同的是,儲蓄家庭能將自己多余的收入存入銀行,而借貸家庭由于缺乏耐心,需要從銀行借貸以滿足自身對住房的需求。企業利用房地產作為生產投入,雇傭勞動生產中間品,并通過零售商打包加工,將最終產品銷售給家庭。由于本文研究的重點是住房投資決策,在構建企業行為模型時并不考慮資本投入以及資本投資借貸過程。銀行主要作為金融中介,從儲蓄家庭吸收存款,并將資金貸給借貸家庭。政府部門分為兩類:一是負責調控利率,穩定實體經濟的中央銀行;二是負責監督銀行借貸行為,穩定金融體系的宏觀審慎部門。

2.1 儲蓄家庭

假定儲蓄家庭由一系列同質的個體構成,儲蓄家庭通過選擇消費、勞動、住房投資以及存款數量來實現如下跨期效用最大化:

(1)

儲蓄家庭需要滿足如下預算約束條件:

(2)

儲蓄家庭住房需求方程:

(3)

儲蓄家庭消費的歐拉方程:

(4)

儲蓄家庭勞動供給方程:

(5)

2.2 借貸家庭

借貸家庭的行為相較于儲蓄家庭主要有以下三個方面的區別:其一是借貸家庭的貼現因子要低于儲蓄家庭,即βb<βs;其二是借貸家庭并不從企業獲得利潤分紅;其三是由于借貸家庭缺乏耐心,儲蓄家庭偏向存款積累財富,而借貸家庭更愿意通過抵押住房借貸來滿足自身消費和住房投資。借貸家庭的效用函數與儲蓄家庭類似:

(6)

(7)

借貸家庭的預算約束方程如下:

(8)

借貸家庭住房需求方程:

(9)

借貸家庭消費的歐拉方程:

(10)

借貸家庭勞動供給方程:

(11)

2.3 生產性企業

(12)

企業的生產技術滿足如下Cobb-Douglas生產函數:

(13)

企業的行為滿足如下預算約束:

(14)

儲蓄家庭勞動需求方程:

(15)

借貸家庭勞動需求方程:

(16)

企業住房資本需求方程:

(17)

2.4 零售商

參照Gali和Gertler[21]的方法,在模型中引入粘性價格。考慮壟斷競爭的零售商部門,零售商以統一的批發價從企業購買產品,并根據一定的定價規則對產品重新定價后出售。參照Calvo[22]的粘性價格調整規則,假定零售商每期只有1-ρ的概率能重新調整價格水平,由此可以推導出前瞻性的新凱恩斯菲利普斯曲線:

(18)

πt表示通貨膨脹率,文中所有上標“^”均表示變量相對于其穩態值的偏離比例。

2.5 銀行部門

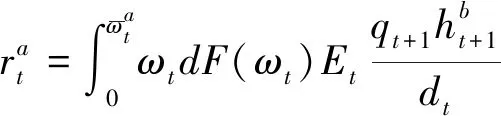

銀行作為金融中介的職能,從儲蓄家庭吸收存款,并以抵押貸款的形式將資金貸給借貸家庭。銀行與借貸家庭簽訂貸款合約時并不清楚家庭的ωt,定義事前預期違約門限值為:

(19)

假定銀行是風險中性的,則銀行愿意貸款的條件是機會成本rt等于預期收益。即:

(20)

信貸市場均衡條件需要滿足:

bt=dt

(21)

2.6 政府部門

央行在制定貨幣政策決策時主要盯住通貨膨脹以及產出缺口,本文引入包含利率沖擊的泰勒規則:

(22)

2.7 市場出清

假定房地產市場的總供給是固定的,用H表示,市場出清條件可表示為:

(23)

(24)

名義利率與實際利率之間的關系遵循費雪方程:

(25)

3 模型擴展

3.1 金融監管

基于基礎模型對銀行的行為進行擴展,考慮銀行住房信貸受到監管的情況。參照Gertler和Karadi[23]的模型引入銀行資本,假定t期末,銀行的資本為et,從家庭吸收的存款為bt,發放的總貸款為dt,則銀行的資產負債表滿足恒等式:

dt=et+bt

(26)

(27)

銀行選擇貸款額度,求解最優化問題得到一階條件為:

(28)

式28反映了存款利率與預期違約貸款利率、實際貸款利率、銀行資本充足率偏離度之間的關系。

銀行的資本積累取決于上期的留存資本和本期的事后凈收益,設定銀行分紅比例為ψ,則銀行的資本積累方程可以表示為如下形式:

(29)

3.2 宏觀審慎政策

(30)

其中φk表示宏觀審慎政策的監管強度。

4 參數校準與估計

為了使模型中參數的設定更符合我國宏觀經濟波動的事實,本文采用貝葉斯估計的方法對其余參數進行估計。為了避免隨機奇異性問題,本文選取產出和存款利率的季度數據作為觀測變量,對原始數據首先進行通脹調整轉化為實際數據,再使用X12季節調整以去除數據的季節性波動。為了使數據與對數線性化后的變量相匹配,對調整后的數據取對數,再使用HP濾波剔除長期趨勢,保留數據的波動項。

參數的先驗分布參照何青等[5]和王云清等[4]的設定,使用MCMC算法(Markov Chain Monte Carlo)來模擬參數的后驗分布特征。具體的運算過程使用Matlab中的Dynare工具箱來完成,進行1萬次模擬抽樣,使用兩條馬爾可夫鏈(Markov chain),區間長度設定為參數的90%置信區間。參數貝葉斯估計的具體結果見表1,由于篇幅限制,文中僅給出基準模型在標準住房違約率情況下的貝葉斯估計結果:

表1 部分參數的貝葉斯估計結果

注:其中,η表示勞動供給彈性的倒數,js和jb分別表示儲蓄家庭和借貸家庭的住房偏好系數,α和μ分別表示儲蓄家庭份額和房地產收入份額,φR、φπ、φy分別表示利率平滑系數、貨幣政策對通脹和產出的反應系數,θA、θR分別表示技術沖擊和利率沖擊的平滑系數,εA、εR分別表示沖擊的標準差。

5 模擬分析

5.1 房價波動的溢出效應研究

5.1.1 技術沖擊的傳導效應

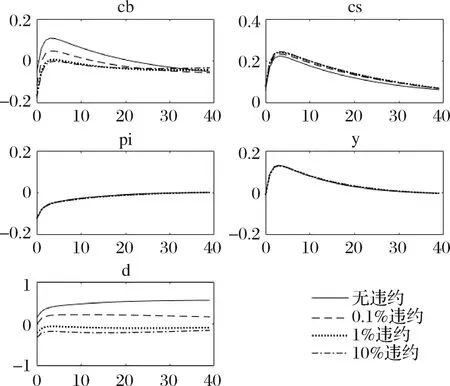

圖1展示在基礎模型框架下,一單位正向技術沖擊對宏觀經濟變量的影響。

圖1 技術沖擊對宏觀經濟變量的影響注:圖中變量cb和cs分別表示借貸家庭和儲蓄家庭的消費,pi表示通貨膨脹率,y表示產出,d表示商業銀行的住房信貸總量。

5.1.2 利率沖擊的傳導效應

從模擬結果來看,在不存在住房信貸違約情況下,外生技術進步導致家庭消費增加,而且對儲蓄家庭的影響要顯著大于借貸家庭。在沖擊發生后,儲蓄家庭和借貸家庭的消費波動逐漸增大,在第5期分別達到最大值11%和22%,隨后緩慢回復到穩態水平。房價波動率的變化對儲蓄家庭消費的影響較小,但是會降低借貸家庭消費對外生技術沖擊的響應,甚至在波動率較大時借貸家庭的消費表現出負響應。這是因為借貸家庭需要償還的住房信貸本息受房價波動影響較大,面對房價的劇烈波動和對未來房價不確定性預期,借貸家庭只能謹慎消費以保證能償還抵押貸款。

在沖擊后,不存在住房信貸違約情況下,通脹的響應直接達到最大值-30%,隨后逐漸衰減至穩定狀態。GDP的響應在第四期達到最大值13%,之后逐漸衰減。這是因為技術進步提高了企業的生產效率,增加了廠商的投資回報率,進而刺激了生產的擴張,產出水平上升。但同時技術進步也提高了總供給水平,使得產品價格下降。房價波動率的變化對產出和通脹的影響較小,這說明房價波動對實體經濟的溢出效應主要表現在家庭的消費方面,這與Iacoviello和Neri[3]的研究結論基本一致。

在不存在住房信貸違約情況下,外生技術進步對商業銀行住房信貸有一定的正向影響。但是,隨著房價波動率逐漸增大,這種影響逐漸減小,直至變為負向影響。這是因為當房價波動率較大時,住房信貸違約率較高,商業銀行會減少住房信貸供給。住房信貸對房價波動率變化表現出更強烈的相關關系,要遠遠大于產出、消費、通脹對房價波動變化的反映,這也說明了房價波動對金融系統的溢出效應要遠大于對實體經濟的溢出效應。

圖2展示了一單位正向利率沖擊對宏觀經濟變量的影響,緊縮性貨幣政策抑制了總需求水平,導致家庭的消費、企業的產出水平以及通貨膨脹率均呈現出明顯的負向波動,隨后逐漸回復到穩定水平,這與傳統的經濟理論相符。房價波動會進一步放大借貸家庭消費的響應,借貸家庭會通過進一步減少消費以保證能在房價劇烈波動情況下償還抵押貸款。

圖2 利率沖擊對宏觀經濟變量的影響注:圖中參數說明與圖1一致,在此不做贅述。

在經濟受到外生正向利率沖擊情況下,房價波動的溢出效應與技術沖擊情況基本一致。房價波動率的變化對產出和通脹的響應幾乎沒有影響,對家庭消費的響應有較小的影響,而對住房信貸的響應有較大的影響。這也說明房價波動的溢出效應與外生沖擊的類型關系不大,無論經濟受到供給沖擊還是需求沖擊,房價波動對金融系統的溢出效應都要遠大于實體經濟。

5.2 宏觀審慎監管效果分析

本文通過反事實模擬來分析宏觀審慎政策對住房信貸監管的效果,圖3給出了一單位正向技術沖擊和利率沖擊下住房信貸的響應。宏觀審慎政策的監管系數φk反映了監管力度,在模擬分析中很難依據實際數據對其進行估值。為了進行比較分析,本文對φk賦予不同的值來觀測不同監管力度對實體經濟的影響。圖中給出了四種不同監管情況下住房信貸偏離的脈沖響應結果,分別對應:沒有金融監管的情況,文中的基準模型;φk=0的情況,表示固定資本充足率監管;φk=10的情況,表示溫和的監管力度;φk=100的情況,表示強力的監管力度。

從模擬結果來看,在經濟面臨外生技術沖擊和利率沖擊情況下,宏觀審慎部門采用資本充足率監管方式均能有效地控制信貸波動。采用固定資本充足率監管方式,雖然只能小幅度減小信貸波動,但是其政策規則相對直接、簡單,只需要對銀行的資本充足率設定一個目標(如巴塞爾協議Ⅲ),當銀行資本充足率偏離目標值時給予一定的懲罰,從而達到控制住房信貸的目的。

相對于固定資本充足率監管方式,采用較溫和的動態資本充足率監管方式能有效地降低短期信貸波動,但是其長期影響并不明顯。由于政策的目標值是依據當期市場實際的信貸擴張速度動態調整的,因此能在短期起到較好的調控效果,但是由于政策監管力度不大,政策影響的持續時間并不長,長期監管效果與固定資本充足率情況差不多。

隨著監管力度的加大,無論在短期還是長期,動態資本充足率監管方式都能起到平滑信貸波動的作用。但是必須認識到,加大監管力度實際上是通過強力的監管手段來控制住房信貸增速,不利于房地產市場的發展。

因此,宏觀審慎部門在預防住房信貸可能引發的系統性風險的時候,還是應該根據當前的風險水平合理選擇政策監管力度。在風險水平較低時,只需采用較溫和的監管力度就能在短期穩定信貸波動,同時也不會影響房地產市場的發展。當風險水平較高時,可以通過加大宏觀審慎監管力度,控制住房信貸供給,以犧牲房地產市場為代價來控制金融風險。

圖3 不同監管方式的效果對比

5.3 方差分解分析

(31)

外生沖擊均服從AR(1)過程,與前文研究一致。

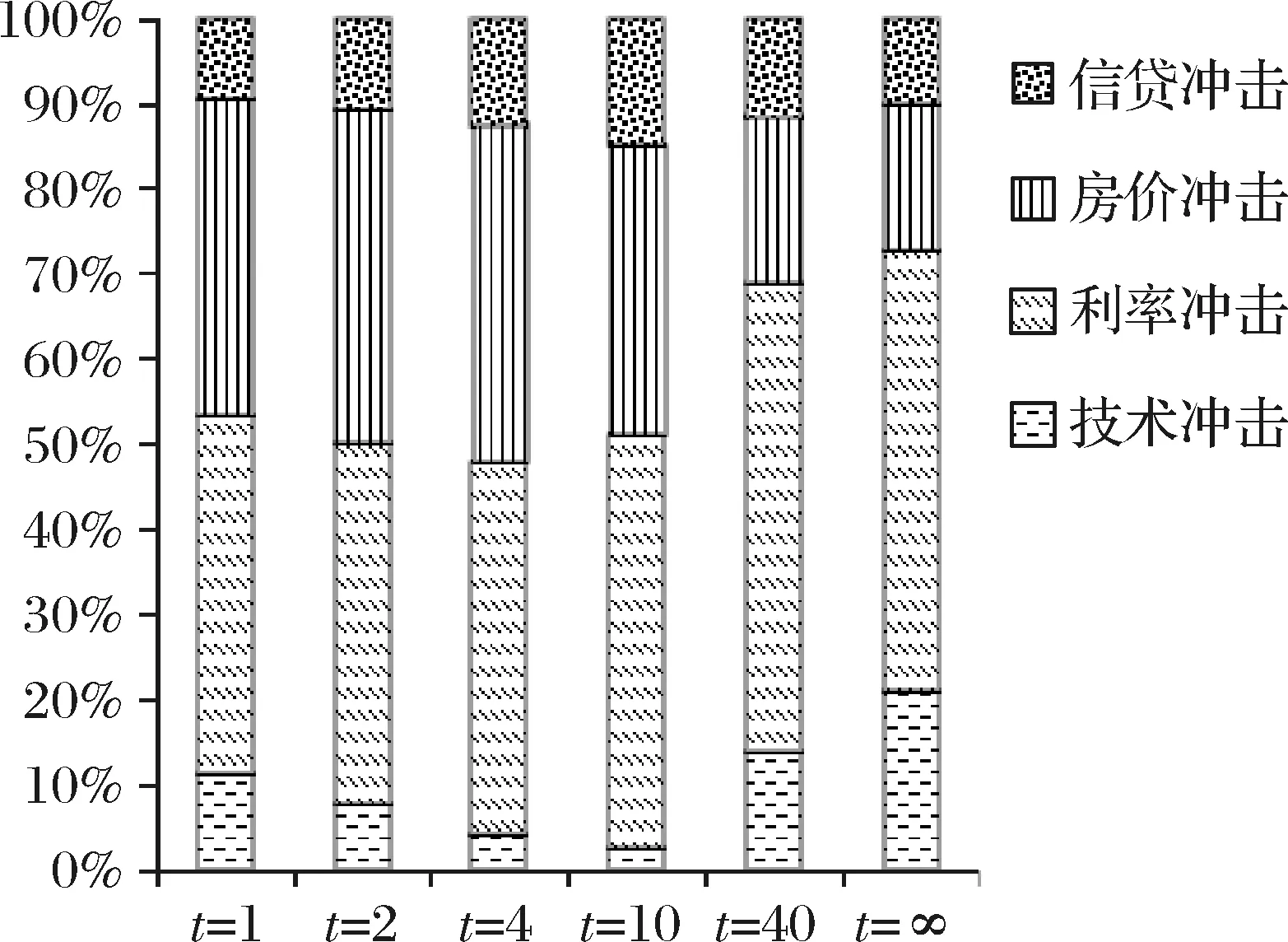

圖4給出了住房信貸的方差分解結果。從整體上看,利率沖擊和房價波動沖擊是造成我國住房信貸波動的主要原因,這兩種沖擊最高能夠解釋大約80%的住房信貸波動。由此可見,我國的住房信貸波動與貨幣政策和房價調控政策密不可分。從不同期的方差分解來看,在長期,房價波動沖擊的解釋力度會有所下降,而技術沖擊的解釋力度有所提升,這說明了房價調控政策更能反映住房信貸的短期和中期波動特征,但是持續效果并不是很強。信貸沖擊在中期的解釋力度相對較高,大約能解釋15%的住房信貸波動。

圖4 住房信貸的方差分解結果

6 結語

本文通過構建包含異質性房價波動和住房信貸違約的新凱恩斯動態隨機一般均衡模型,用以分析房價波動對實體經濟和金融系統的溢出效應。研究發現:第一,無論經濟面臨的是供給沖擊還是需求沖擊,房價波動對實體經濟的影響主要表現在借貸家庭的消費方面,對產出和通脹的影響較小。第二,房價波動對金融系統的溢出效應要明顯大于實體經濟,房價波動會增大住房信貸違約率,降低商業銀行的住房信貸供給,不利于房地產市場的發展。第三,在經濟面臨外生技術沖擊和利率沖擊情況下,資本充足率監管工具能有效控制住房信貸波動,且動態資本充足率的效果要明顯優于固定資本充足率,尤其是短期。第四,房價波動沖擊和貨幣政策沖擊是造成我國住房信貸波動的主要原因。

結合我國的經濟現實和本文的研究結果,提出以下幾點政策建議:第一,完善宏觀審慎政策體系,要嚴格控制住房信貸的增長速度,降低住房信貸在金融資產中的比例。第二,房地產泡沐與住房信貸風險關系密切,需要搭配貨幣政策和財政政策手段調整樓市過熱現象,抑制房地產信貸風險。第三,在防范房地產信貸風險時也不要用力過猛,要確保家庭和企業正常的信貸需要,保持房地產市場平穩有序運行。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19