基于Shapley值法的商務模式創新價值分享

2019-07-02 01:48:54吳雋,徐迪

中國管理科學 2019年6期

吳 雋,徐 迪

(1.廈門大學管理學院,福建 廈門 361005;2.華僑大學工商管理學院,福建 泉州 362021)

1 引言

商務模式兩大核心功能是價值創造和價值獲取[1]。商務模式的價值創造活動不再是從供應商到企業再到顧客的線性過程,而是建立在多個伙伴構建的價值網絡中多種交易關系和活動體系的復雜交互過程[2]。商務模式創新能從企業聯盟的優勢中獲益,如:降低成本[3],風險共同分擔,專業化優勢[4],學習[5]和利用互補性資源[6]。價值創造僅僅是參與主體分享和獲取價值的必要條件,價值分享與獲取才是企業共同參與價值創造的根本目標[7]。商務模式中價值創造與獲得是發生在價值網絡里的,價值網絡包括供應商、合作伙伴、分銷渠道以及拓展企業資源的聯合體[8]。

在進行商務模式創新時,居于主導地位的主體企業往往分配的價值遠遠超過其他對象。而沒有直接參與創新的合作伙伴或客戶分配的價值可能很少甚至為零,這可能影響他們參與商務模式的積極性,最終妨礙商務模式創新的成功。因為只有當各參與主體被完全分配其創造的價值時,價值創造的效率才會被優化[9]。只有以合理價值分享為前提的價值獲取才能保證商務模式創新價值得以持續創造,保證商務模式創新的成功。

在相關研究中,查找到的文獻大多使用的術語是價值分配、價值獲取或利益分配、利益共享或收益分配、收益共享,英文對應的術語是value distribution、value appropriation、value capture,而少有文獻使用價值分享或value sharing。本文認為,價值分配、利益分配、收益分配的說法是站在主體企業的角度對收益、利益進行分配,而價值分享的說法則考慮的是參與到價值網絡各個利益相關者共同來分享價值。所以,本文采用的是“價值分享”。

傳統價值分配理論關注企業成本,在價值鏈的上下游關系中,企業的成本支出成為上游企業的收入。關于供應鏈價值分配的研究很多,主要解決的方法有兩類:①博弈論方法。如:Giannoccaro和Pontrandolfo[10]基于供應鏈中間產品轉移定價研究三階段的供應鏈收益共享契約,通過合作機制可以使各方達到渠道協調。潘會平和陳榮秋[11]以Stackelberg博弈分析不同分配比例對供應鏈合作雙方利潤產生的影響,并根據找到的合作區間提出利潤分配的新方法。時茜茜等[12]從分散決策模式、集中決策模式兩種模式建立相應的協同合作動態博弈模型,并分析重大工程中承包商與供應商協同合作的最優利益分配機制。②Shapley值法。如:楊繼君等[13]建立供應鏈合作博弈模型,對Shapley值法與核心法進行比較,提出改進的核心分配法,論證供應鏈收益分配方案的合理性和穩定性。付秋芳等[14]考慮四個修正因子,以改進的灰色關聯度系數修正因子權重,通過TOPSIS法確定收益分配系數,構建Shapley-REIP模型對供應鏈收益進行分配。張學龍和王軍進[15]以Shapley值法解決新能源汽車供應鏈成員利潤分配問題,研究政府對消費者補貼產生的影響。

收益分配的問題在戰略網絡和價值網絡管理研究中也受到重視。合理的收益分配機制是合作各方貢獻得以發揮的重要保證,對維持網絡穩定性至關重要[16]。Nigro和Abbate[17]考慮商業網絡中的利潤和風險,風險評估作為以資本資產定價模型(CPAM)計算資產機會成本的基礎,并用資產機會成本計算網絡凈現值,再以Shapley值法計算網絡中的價值分配。張瑜等[18]考察產業技術創新戰略聯盟產學研合作網絡中參與主體為創新所付出的努力,基于獎勵支付的Shapley值優化模型對合作創新主體利益進行分配。李翠和薛惠鋒[19]基于廣義分配、廣義核心和廣義談判集等解的概念,對網絡合作博弈模型進行擴展。

還有一些學者從不同角度研究聯盟中的利益分配問題。顧新等[20]建立了具有旁支付的知識鏈合作主體的利益分配模型;Carreras等[21]采用Shapley值法討論了形成聯盟或合作伙伴的便利性;孫紅霞和張強[22]研究了具有聯盟結構的企業聯盟模糊情況下各局中人的收益分配問題;Wu Leqin等[23]研究了可轉移效用的三人合作博弈形成的不同聯盟結構,并證明了聯盟穩定性的存在性;Schreider等[24]應用了聯盟形成和特征值方程建模的合作博弈方法,得到了聯盟成員的Shapley值;翟麗麗等[25]構建軟件產業虛擬集群企業間信任進化博弈模型,研究合作企業的收益分配問題;馮慶華等[26]基于廣義分配、廣義核心和廣義韋伯集等解的概念提出雙合作博弈收益分配模型。

在現有商務模式研究中,只有有限的幾篇文獻考察特定商務模式價值分配問題,如:王選飛等[27]研究移動支付商業模式,考慮參與主體交易規模和參與主體用戶使用率對效用函數的影響,分析不同參與主體的協同效應,基于Shapley值對各參與主體的價值進行分配。少有文獻研究商務模式創新價值應如何分享才是合理的問題。

在合作博弈中,主要討論的對象是聯盟。同一個聯盟中的局中人在博弈中相互協作、一致行動,最終把聯盟所得的收益分配給聯盟中每個局中人。合作博弈的求解算法有:Shapley值法、核心法等。在合作博弈理論中對聯盟價值分配運用Shapley值法,按成員在聯盟中邊際貢獻的大小進行分配,體現了分配的公平性,而且能較好地體現價值分配的“個體理性”和“集體理性”,適合于本文對商務模式創新價值分享的研究。所以,運用Shapley值法計算各個參與主體在商務模式創新后的價值增值,考察主體企業分配的價值是否應遠遠超過其他對象,沒有直接參與創新的對象是否應該分配到價值。接著考察在不同商務模式創新結果下價值在各個參與對象之間是如何合理地分享的,得到合理價值分享的條件。

2 商務模式創新價值的度量

在商務模式創新價值分享研究前,可以借鑒企業或商務模式價值增值度量的文獻,對商務模式創新價值度量的方法做出研究。

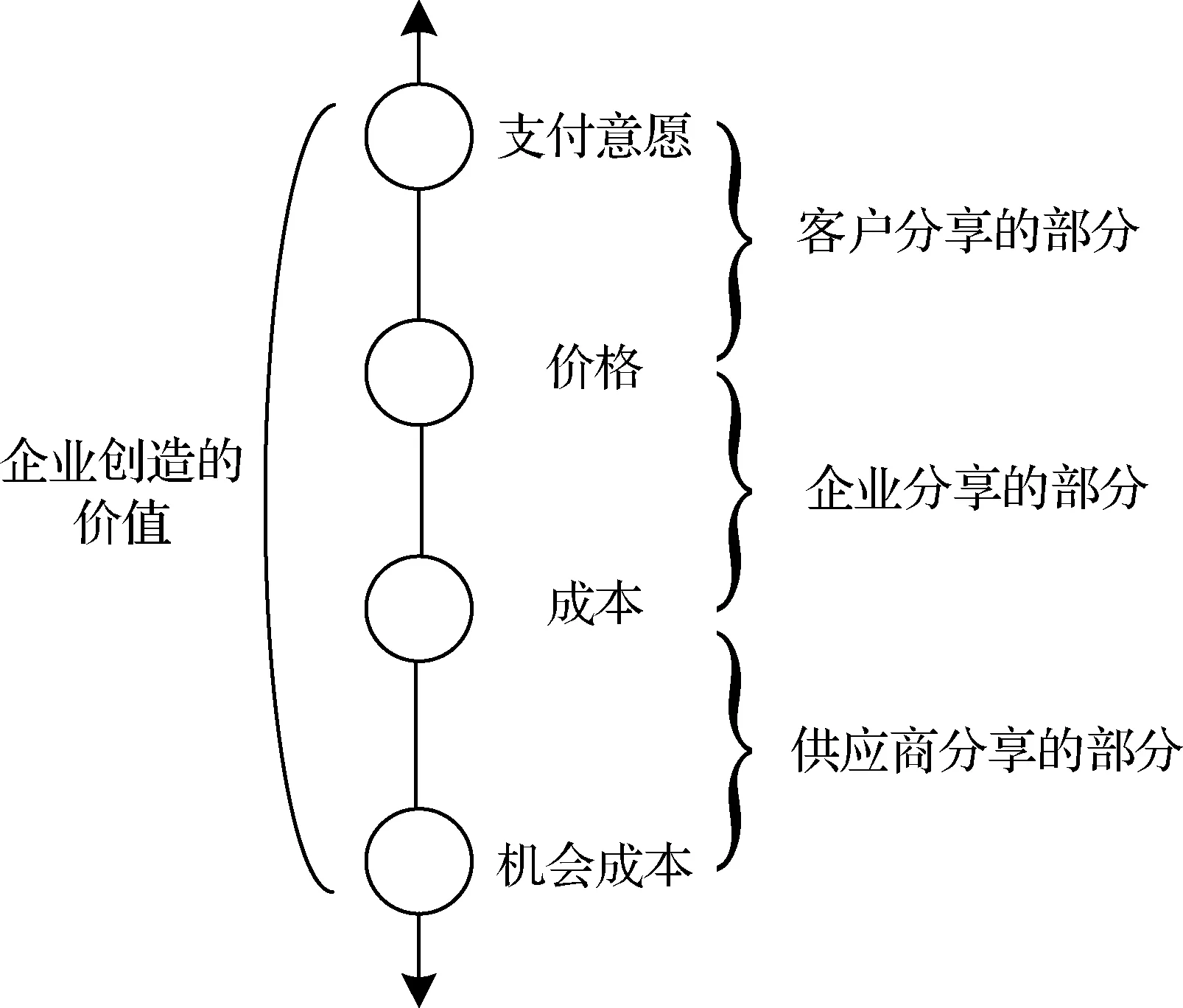

Brandenburger和Stuart[7]基于Porter的價值鏈理論提出了一個基本的價值增值公式:增加的價值=支付意愿-機會成本,用于測算企業與客戶和供應商之間的商業活動所創造的價值。如圖1所示,該公式是基于簡單的靜態的環境提出來的,只考慮了一個主體企業、一個客戶和一個供應商。價值不是由供應商、主體企業或客戶單個對象所創造的,而是共同參與到價值創造中。這里在計算創造的價值時考慮了客戶的支付意愿和供應商的機會成本。但這種測算方法沒有考慮客戶對象的變更、市場容量的擴大、合作伙伴的變化所帶來的價值增值。

圖1 Brandenburge和Stuart對企業創造價值的分配 資料來源:改編自文獻[7]

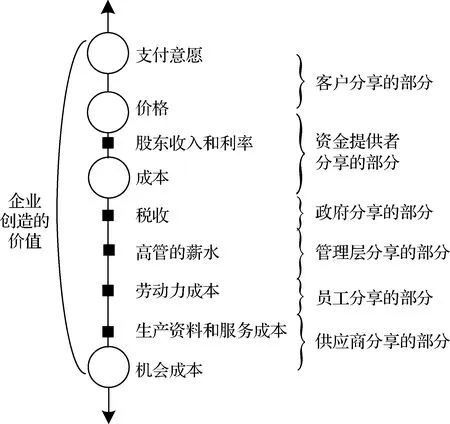

Garcia-Castro和Aguilera[28]對此做了擴展,包括了范圍更廣的利益相關者,如圖2所示。主體企業的價值成為黑匣子,取而代之的是資金提供者(或股東)的價值,即圖2中價格與成本的差值。一個企業創造價值的總和取決于支付意愿和機會成本。客戶支付的價格和中間各種各樣的成本只是決定了所有創造的價值如何進行分配。

圖2 Garcia-Castro和Aguilera對企業創造價值的分配 資料來源:改編自文獻[28]

Zott和Amit[29]則認為在商務模式中,所有增加的價值本質上是交易過程中的收入減去成本。假設P(T)是一個客戶為在交易T中獲得的一個產品或服務支付的價格,或是為參與交易T的權力支付的價格;用F來表示主體企業;用Si來表示供應商和其他合作伙伴,i的取值范圍是從1到NS(供應商和其他合作伙伴的總個數);假設R(Si,T)是主體企業F在一次交易T中從合作伙伴Si所獲得的收入;假設C(Si,T)是在交易T中從主體企業F流入Si的收入;假設C(F,T)是主體企業F在這次交易中提供自身資源(包括金融資本、智力資本……)的成本。則主體企業F在交易T中獲得的價值可表達為公式(1)。

(1)

Zott和Amit[29]認為在商務模式創新中所有增加的價值TVA是主體企業F在各種各樣交易Tj中所創造的,j的取值范圍是從1到NT(表示創新所引起的交易的數量)。假設F(T)表示交易T實現的頻率。則TVA可以被計算為:

(2)

把公式(1)代入公式(2)中,可得:

(3)

公式(3)雖然可以用于估計商務模式中主體企業的價值,但沒有考慮到為了追求主體企業價值最大化可能犧牲其他利益相關者的價值。從短期來看,商務模式創新是由主體企業推動的,只有創新能給主體企業帶來更高的價值,他才有積極性進行創新。但從長期來看,主體企業創造的價值依賴于為客戶創造的價值和伙伴分享的價值。

用ΔVAB表示資金提供者B在創新中的價值增值, 用ΔVAG表示政府G在創新中的價值(稅收)增值,用ΔVAA和ΔVAE表示高層管理者A和員工E在創新中的價值增值。

所以,商務模式創新總的價值增值等于創新后總的價值減去創新前總的價值。

(4)

本文對商務模式創新價值創造和價值分享重點考慮主體企業、客戶、供應商和合作伙伴,把主體企業看做一個整體,在模型中暫不考慮高層管理者、員工的價值變化,也不考慮資金提供者、政府的價值變化。所以將公式(4)簡化為:

ΔTVA=ΔVAM+ΔVAC+ΔVAS+ΔVAN=wΔm-ΔcM

(5)

商務模式創新總的價值增值等于主體企業、客戶和其他利益相關者在商務模式創新中的價值變化之和。其中,客戶支付的價格和中間各種各樣的成本(包括主體企業支付給合作伙伴和供應商的成本等)決定了所有創造的價值在各個參與創新的對象間如何進行分配。

主體企業M的價值等于主體企業在該商務模式中的收入減去成本。收入包括來自于客戶C的收入和從供應商S與合作伙伴N獲得的收入。成本包括主體企業M在商務模式中提供自身資源的成本,向供應商S采購原材料或服務和與合作伙伴N合作需要支付的成本。

商務模式創新主體企業M的價值增值等于創新后主體企業價值減去創新前主體企業價值。

(6)

客戶C的價值等于客戶支付意愿減去為獲得該商品或服務所付出的成本(價格),客戶C的價值增值等于商務模式創新后的客戶價值減去創新前的客戶價值。

(7)

如果考慮的是單個客戶的價值變化,可以把市場容量去掉。

ΔVAC=p-(p+Δp)=-Δp

(8)

合作伙伴價值是指在商務模式中合作企業與主體企業在合作過程中所獲得的收入(包括貨款或其他好處),減去合作過程付出的成本,再減去從其他機會獲得的最大收益(即機會成本)。

供應商S或合作伙伴N的價值增值等于商務模式創新后的供應商或合作伙伴的價值減去創新前的價值。

(9)

(10)

3 商務模式創新后各參與主體分享的價值增值

商務模式創新的價值分享指的是主體企業與參與到商務模式創新各個價值創造環節的所有企業、組織、機構和人員共同分享創新的價值。

Shapley[30]提出了合作博弈的Shapley值法,Shapley值法按成員在聯盟中邊際貢獻的大小來進行分配,體現了分配的公平性;其次它也體現了成員的個體理性,具有公平和效率的優點,因此廣泛應用于聯盟收益分配研究中。商務模式創新中利益相關者的價值分享問題可以看作是多人合作博弈的分配問題,可以采用Shapley值法。

本文僅考慮局中人的人數為有限情況下的合作博弈,假設商務模式局中人的人數為n,記N={1,2,…,n}為全體局中人的集合,并用i來表示第i個局中人,其中i=1,2,…,n。N的全部子集所組成的集合(即冪集)為P(N),P(N)中的任意元素S稱之為聯盟。

定義1:如函數v:2n→R,且v(φ)=0,則稱v為合作博弈的特征函數。其中v(S)表示聯盟S的期望收益,它是聯盟S中的各個局中人共同合作可能取得的總體收益。

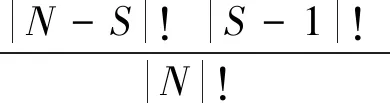

定義2:對于合作博弈(N,v),存在唯一滿足三條公理(有效性、對稱性和可加性)的Shapley函數φi(v):P(N)→RP(N),具有形式:

(11)

Shapley值按照各個局中人的邊際貢獻,即v(S)-v(S-{i}),來分配聯盟的收益,該種方法體現了分配的公平性和合理性,而且在一定條件下,Shapley值必處于核心中,體現了分配上的穩定性。Shapley值的這些優良性質使其成為最重要的合作博弈的解概念。

運用Shapley值法進行商務模式創新價值分享,考慮到主體企業和各個利益相關者對創新貢獻的大小,并以此作為價值分享的依據。這在一定程度上體現了商務模式創新價值分享的“個體理性”和“集體理性”。個體理性指的是不論是主體企業還是各個利益相關者,如果他們沒有參與商務模式創新單干獲得的價值比在創新中所分得的價值多,那它就有了單方面離開創新的動機。集體理性指的是主體企業和利益相關者分享的價值之和等于商務模式創新所創造的總價值。

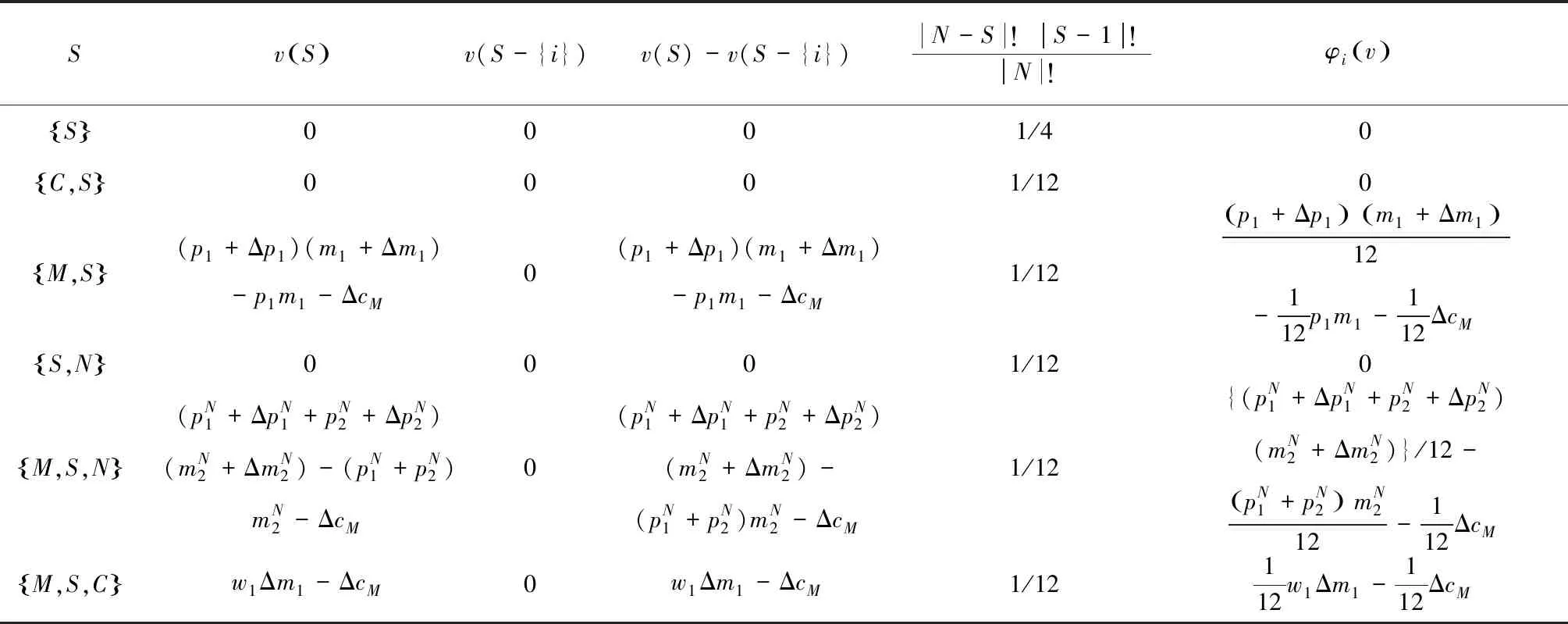

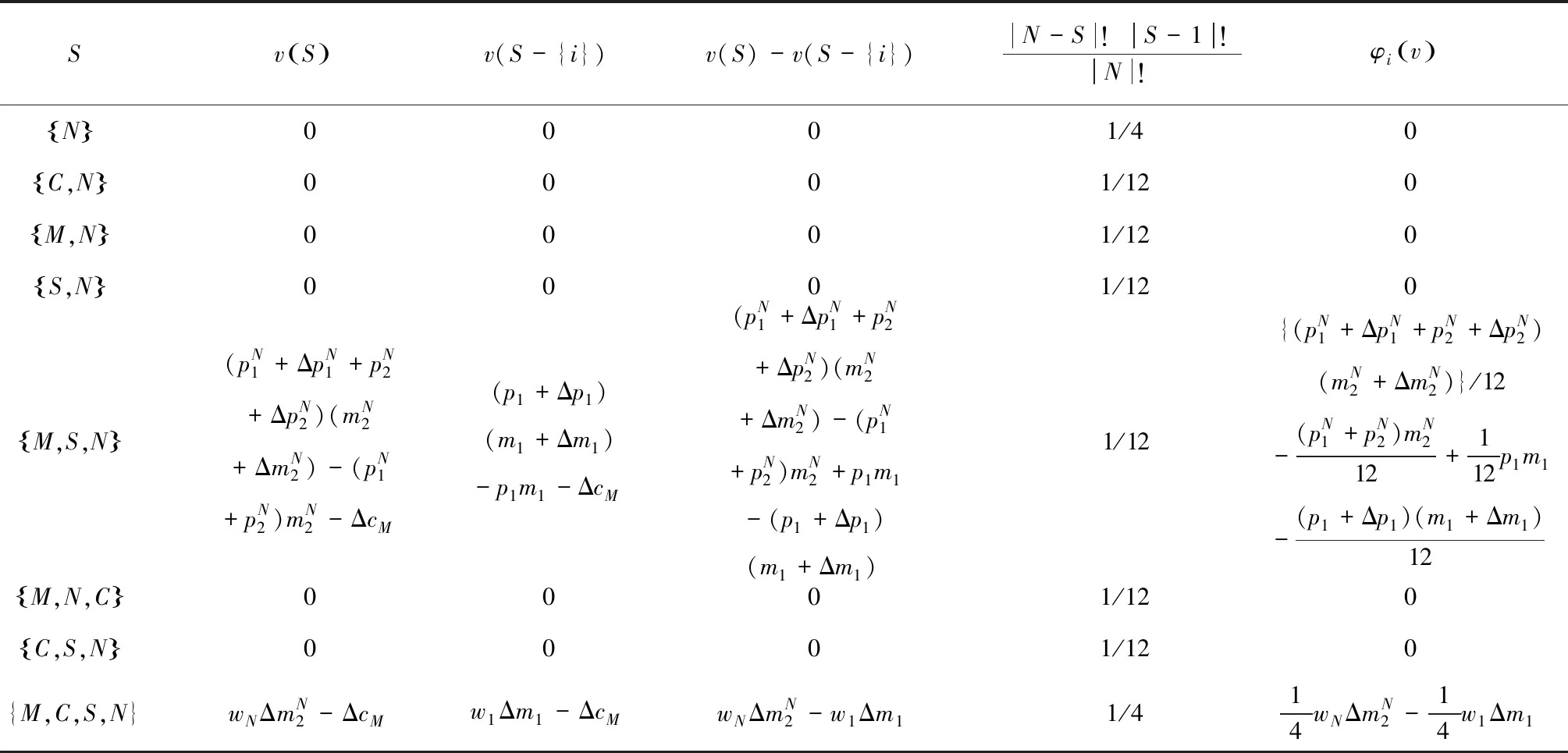

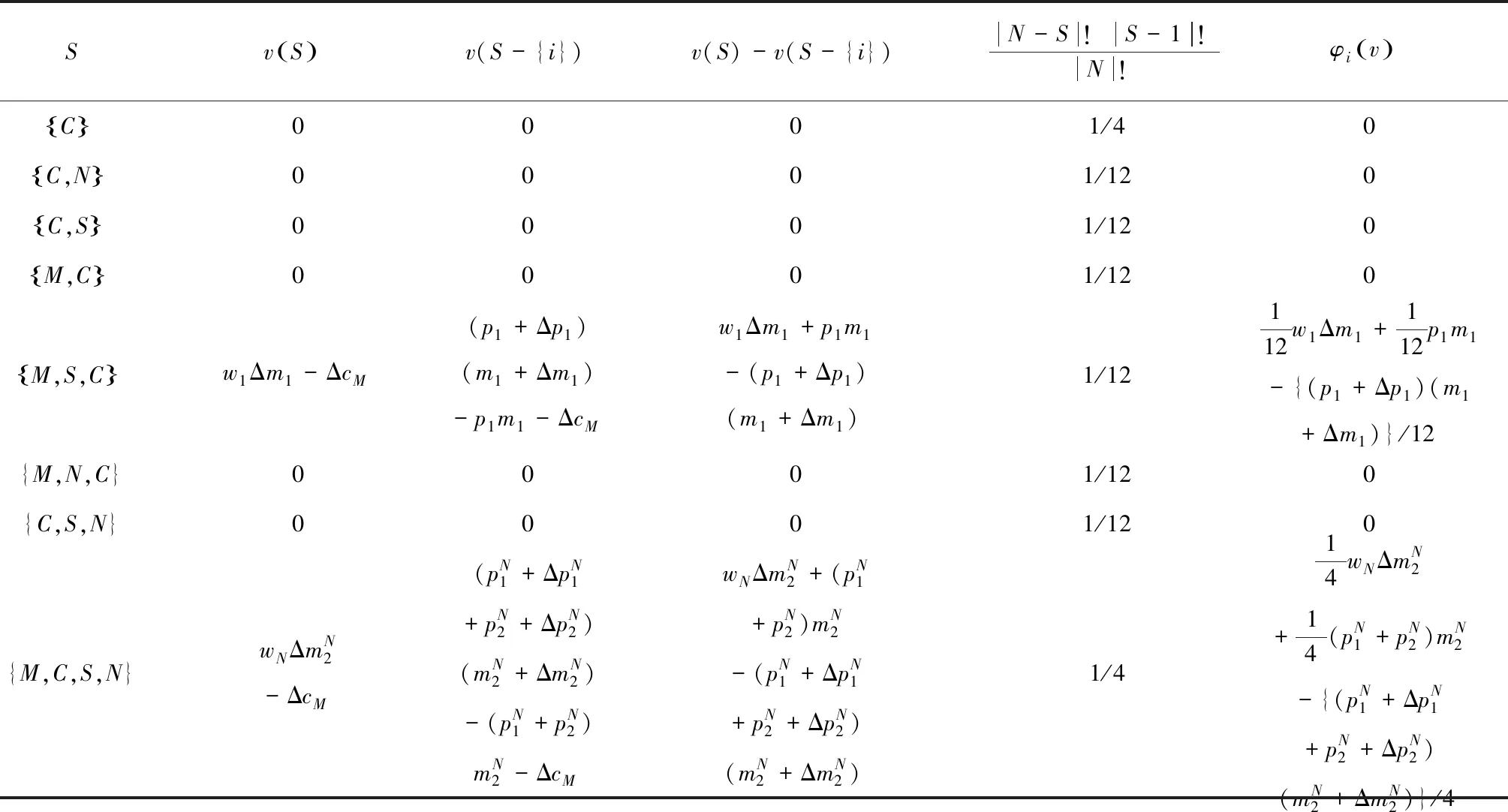

對商務模式創新后主體企業和各個利益相關者所創造的價值增值和他們組成的各種聯盟各自所獲得的價值增值建立模型,各聯盟的價值增值如表1所示。

表1 創新后各聯盟價值增值

續表1 創新后各聯盟價值增值

用Shapley值法的公式(11),計算商務模式創新后的價值增值在主體企業和各個利益相關者之間分享的計算過程如表2至表5所示。

表2 創新后主體企業M分享的價值增值計算過程

表3 創新后供應商S分享的價值增值計算過程

續表3 創新后供應商S分享的價值增值計算過程

表4 創新后合作伙伴N分享的價值增值計算過程

表5 創新后客戶C分享的價值增值計算過程

將表2的末列數據相加,可以得到商務模式創新后主體企業M分享的價值增值。

令Z1=(p1+Δp1)(m1+Δm1)-p1m1

(12)

為了滿足ΔVAM≥0,所以:

(13)

同理,可以計算得到商務創新后客戶C、供應商S和合作伙伴N分享的價值增值。

客戶C分享的價值增值為:

(14)

為了滿足ΔVAC≥0,所以:

(15)

供應商S分享的價值增值為:

(16)

為了滿足ΔVAS≥0,所以:

(17)

合作伙伴N分享的價值增值為:

(18)

為了滿足ΔVAN≥0,所以:

(19)

將主體企業M和它的客戶C、供應商S與合作伙伴N分享的價值增值加總后可以得到聯盟{M,C,S,N}在創新后所創造的價值增值。

(20)

如果該商務模式創新是創造價值的,則滿足ΔTVA>0,所以:

(21)

由公式(12)和(16),可以觀察到主體企業M和供應商S的價值增值相等ΔVAM=ΔVAS。這說明,在這個商務模式創新中因為價值提交發生在與供應商S相關的伙伴界面,主體企業M和供應商S對創新的貢獻是相當的,所以價值增值相等。

比較供應商S和合作伙伴N的價值增值,用公式(16)減去公式(18)可得:

ΔVAS-ΔVAN=4w1Δm1+2Z1-6ΔcM

(22)

w1Δm1+Z1+Z2>9ΔcM

(23)

w1Δm1>Z1+3Z2+3ΔcM

(24)

4w1Δm1+2Z1>30ΔcM

(25)

則顯然ΔVAS-ΔVAN>0。與供應商S的價值增值相比較,合作伙伴N的價值增值雖然也大于零,但增加得比較少。

比較主體企業M和客戶C的價值增值,用公式(12)減去公式(14)可得:

ΔVAM-ΔVAC=2Z1+4Z2-6ΔcM

(26)

w1Δm1+Z1+Z2>9ΔcM

(27)

Z2>Z1+3w1Δm1+3ΔcM

(28)

2Z1+4Z2>30ΔcM

(29)

則顯然ΔVAM-ΔVAC>0。與主體企業M的價值增值相比較,客戶C的價值增值雖然也大于零,但增加得比較少。

綜上所述,對于主要推動商務模式創新的主體企業M和與創新直接相關的供應商S分配到的價值是最多的,且主體企業M和供應商S因為在該商務模式創新中的貢獻一樣,所以價值增值應該一樣多,而現實中往往主體企業M在創新中分享到的價值是最多的,這就有可能傷害供應商S創新的積極性,最終影響創新的成功。而對于沒有直接參與商務模式創新的合作伙伴N和客戶C也應該分享到價值,價值增值大于零。而現實中因為合作伙伴N和客戶C沒有直接參與商務模式創新,分享的價值可能很少甚至為零,這也會影響他們參與創新的積極性,最終妨礙創新的成功。

4 合理價值分享的條件

第3節用Shapley值計算的價值增值,考慮到主體企業和各個利益相關者對商務模式創新貢獻的大小,將此計算的結果與前文第2節價值增值公式進行對照,可以求出合理價值分享的條件。

由公式(6),可得:

(30)

由公式(12),則:

(31)

同理,由公式(9)得:

(32)

又由公式(16),則:

(33)

由公式(10),則:

(34)

又由公式(18),則:

(35)

由公式(7),則:

(36)

又由公式(14),則:

(37)

由公式(33)和公式(35),可知:

ΔcS+ΔcN

(38)

由公式(37),可得:

(39)

(40)

(41)

由公式(33),可得:

(42)

(43)

(44)

(45)

(46)

由公式(46)可知,主體企業M向供應商S采購原材料或服務需要支付成本的變化ΔcS與主體企業M在商務模式中提供自身資源的成本變化ΔcM負相關,即主體企業M提供自身資源的成本增加值減少,供應商S分享的價值增值增加。

由公式(35),可得:

(47)

(48)

(49)

(50)

而由公式(48)可知,主體企業M與合作伙伴N合作需要支付成本變化ΔcN與產品或服務P1市場容量變化Δm1負相關,即產品或服務P1市場容量增加值減少,合作伙伴N分享的價值增值增加。

由公式(50)可知,主體企業M與合作伙伴N合作需要支付成本的變化ΔcN與產品或服務P1的價格變化Δp1負相關,即產品或服務P1的價格增加值減少,合作伙伴N分享的價值增值增加。

由公式(40)和(41),可得:

(51)

(52)

(53)

(54)

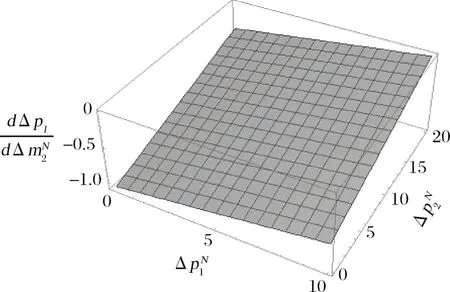

由公式(54)可知,創新后產品或服務P1價格變化Δp1與P1市場容量變化Δm1之間的關系很復雜。

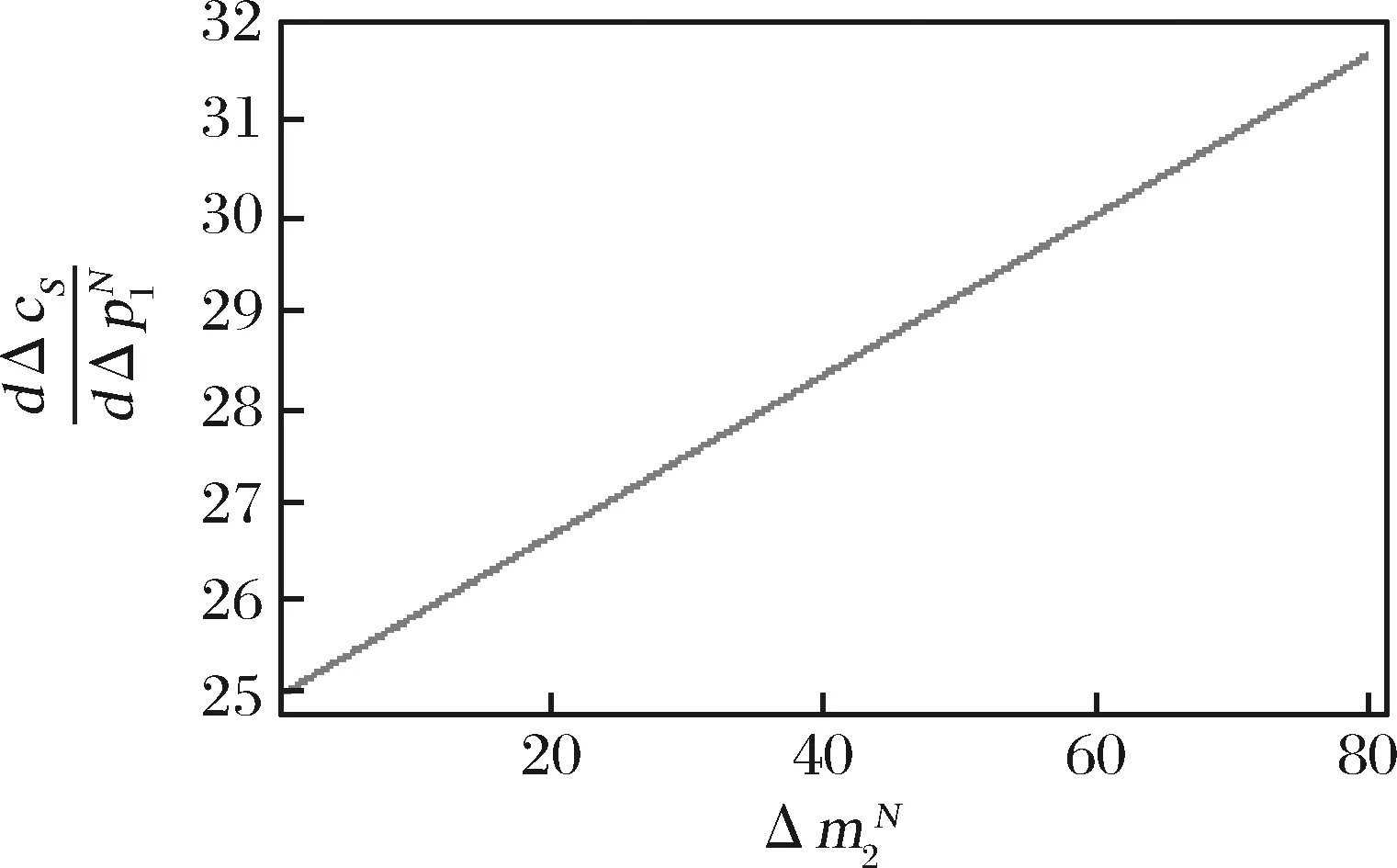

綜上所述,從公式(42)和(47)可知,若由商務模式創新帶來的組合產品或服務P1P2市場容量增加,這部分價值增值要與直接參與創新的供應商S和沒有直接參與創新的合作伙伴N分享,且分享的價值增值隨市場容量增加而增加的數量相等,即主體企業M支付給供應商S和合作伙伴N的成本增加,且增加的數量相等。如圖3所示,這部分價值增值隨P1P2價格變化速度增加而增加。另外,由公式(51)和(52)可知,由創新帶來的P1P2市場容量增加,這部分價值增值與客戶C的分享比較復雜,只有P1價格降低,P1P2價格變化不確定。如圖4所示,P1價格降低的速度隨P1P2價格變化速度的增加而減少。

圖3 決策變量與的關系

圖4 決策變量與的關系

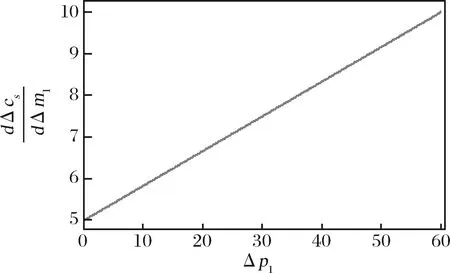

然而,從公式(43)、(53)、(48)可知,由商務模式創新帶來的產品或服務P1市場容量增加,這部分價值增值要與直接參與創新的供應商S和客戶C分享,即主體企業M支付給S的成本要增加,組合產品或服務P1P2價格降低。如圖5所示,這部分價值增值隨P1價格變化速度增加而增加。如圖6所示,P1P2價格降低的速度隨P1價格變化速度和P1P2市場容量變化速度增加而減少。但主體企業M支付給沒有直接參與創新的合作伙伴N的成本反而要減少,即合作伙伴N分享的價值增值減少,且隨P1價格變化速度增加而減少,如圖7所示。

圖5 決策變量與Δp1的關系

圖6 決策變量與的關系

圖7 決策變量與Δp1的關系

從公式(44)和(49)可知,由商務模式創新帶來的組合產品或服務P1P2價格增加,這部分價值增值要與直接參與創新的供應商S和沒有直接參與創新的合作伙伴N分享,且價值增值隨P1P2價格增加而增加的數量相等,即主體企業M支付給S和N的成本增加,增加的數量相等。如圖8所示,價值增值隨P1P2市場容量變化速度增加而增加。

圖8 決策變量與的關系

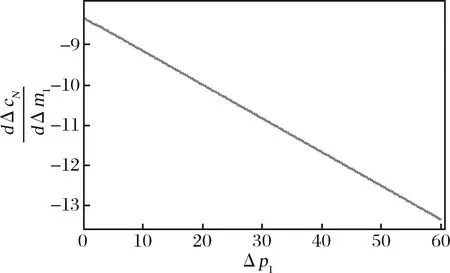

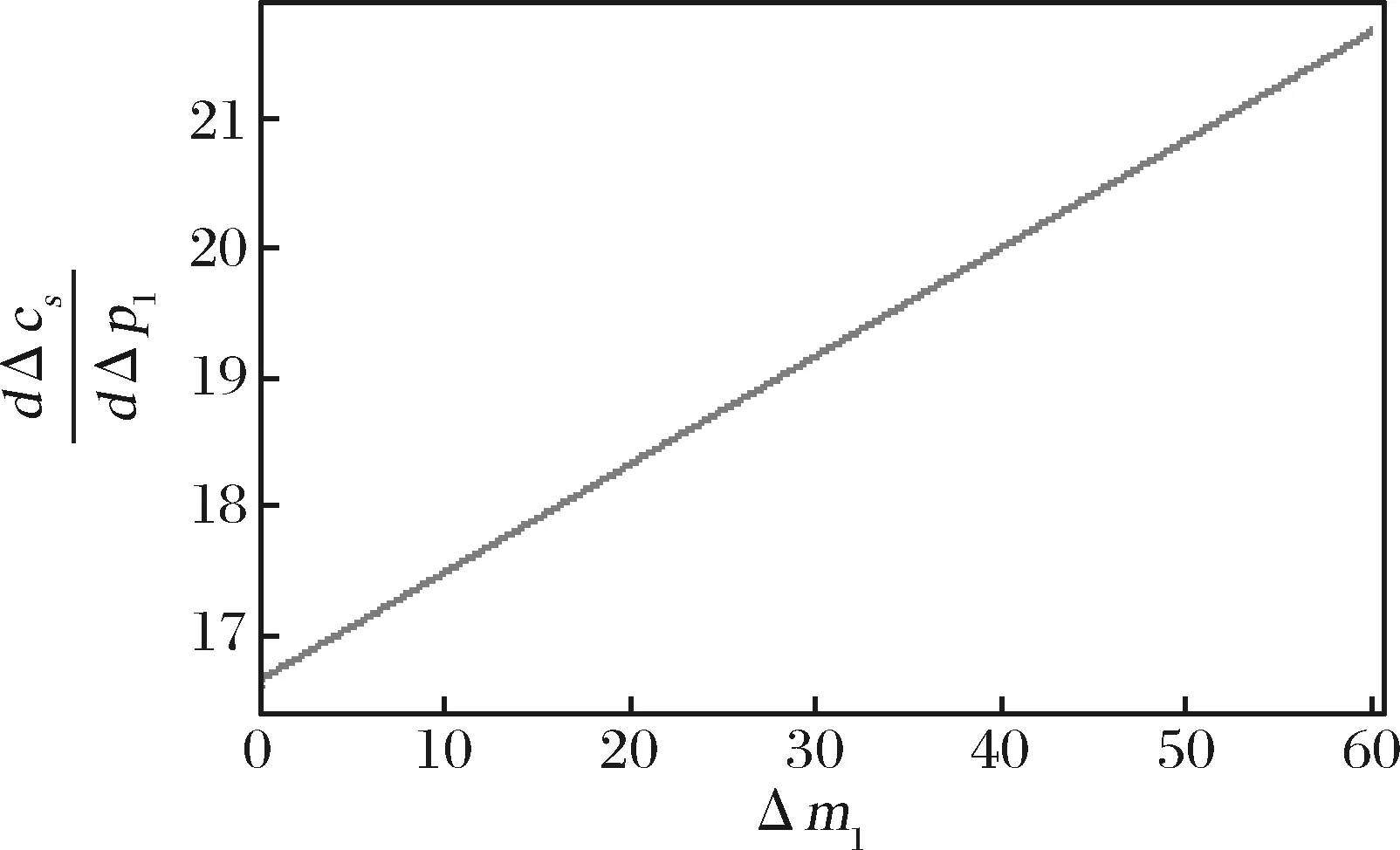

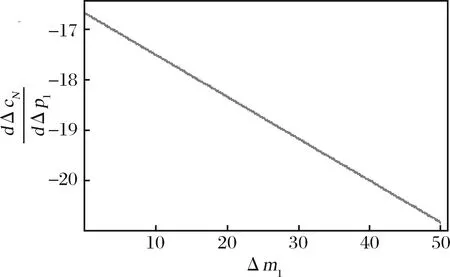

從公式(45)、(50)可知,由商務模式創新帶來的產品或服務P1價格增加,這部分價值增值只與直接參與創新的供應商S分享,即主體企業M支付給S的成本要增加,如圖9所示,這部分價值增值隨P1市場容量變化速度增加而增加。而支付給沒有直接參與創新的合作伙伴N的成本反而要減少,即合作伙伴N分享的價值增值減少,且隨P1市場容量變化速度增加而減少,如圖10所示。

圖9 決策變量與Δm1的關系

圖10 決策變量與Δm1的關系

從公式(48)可知,由商務模式創新帶來的主體企業M提供自身資源的成本減少,這部分價值增值只與直接參與創新的供應商S分享,即主體企業M支付給供應商S的成本要增加,且這部分價值增值為主體企業M提供自身資源成本減少量的二分之一,二者的比例是一個常數。但沒有與合作伙伴N和客戶C分享。

5 算例

某企業M和它的客戶C、供應商S和合作伙伴N共同參與某商務模式,M是主要推動商務模式的主體企業。M主要生產的產品P1售價為50元,市場容量10萬。若沒有S提供原材料,則M自行生產需投入成本15萬元。M與N合作提供組合產品P1P2給客戶C,價格為80元,市場容量增加為12萬。M在該商務模式中提供自身資源的成本為50萬元。客戶C對產品P1和組合產品P1P2的支付意愿分別為65元和105元。

在運營過程中,主體企業M發現需要調整供應商S的采購流程,遂進行商務模式創新。

創新后,由于采購效率提高,M生產制造效率提高,對客戶供貨更加及時,產品市場占有率提高,M適當提高了產品的價格。產品P1和組合產品P1P2的市場容量分別增加了1萬,價格分別提高了1元和1.5元。由于流程的調整,主體企業提供自身資源的成本增加了2萬元。

根據公式(12)、(14)、(16)和(18)可以計算出主體企業和其他利益相關者在創新后的價值增值。ΔVAM=ΔVAS=44.04萬元,ΔVAC=1.71萬元, ΔVAN=13.21萬元。由計算結果可知,按照對創新的貢獻,主體企業M獲得的價值增值和供應商S一樣多,而合作伙伴N和客戶C雖然沒有直接參與商務模式創新,但也分享了創新的價值增值。商務模式創新總的價值增值ΔTVA=103萬元。

在該商務模式中客戶由于其貢獻小所能分享的價值少,所以這里重點考察供應商和合作伙伴在商務模式創新中分享的價值增值受到什么因素的影響。由公式(32)和(34)可知,ΔcS和ΔcN分別反映供應商和合作伙伴分享的價值增值。

根據公式(42)至(50),調整各個創新結果的參數(組合產品P1P2和產品P1的市場容量和價格),計算并觀察ΔcS和ΔcN的變化,如表6所示。

表6 創新結果的參數變化對供應商和合作伙伴分享價值的影響 單位:萬元

由計算結果可知,組合產品P1P2和產品P1的市場容量和價格的增加值對供應商S分享的價值增值都有正向影響,這是因為商務模式創新涉及與供應商S的采購流程,與組合產品P1P2和產品P1都有關系。其中組合產品P1P2市場容量的變化對供應商分享的價值增值影響最大。因此,這種創新結果值得特別關注,需要相應地增加與供應商S的價值分享,才能更好地促進創新的實現。

另外,組合產品P1P2的市場容量和價格的增加值對合作伙伴N分享的價值增值也有正向影響,但產品P1的市場容量和價格的增加值卻有負向的影響。這是因為主體企業M與N合作提供的是組合產品P1P2。其中,P1P2市場容量的變化對合作伙伴分享的價值增值影響最大。因此,針對這種創新結果,也需要相應地增加與合作伙伴N的價值分享,才能更好地促進創新的實現。進一步,還可以觀察到P1P2市場容量增加值的變化對供應商和合作伙伴分享的價值增值的變化影響是一樣的,不論是直接貢獻還是間接貢獻,供應商和合作伙伴對此創新結果的變化貢獻是一樣的。

6 結語

本文運用Shapley值法進行商務模式創新的價值分享,考慮到主體企業和各個利益相關者對創新貢獻的大小,并以此作為價值分享的依據,這在一定程度上體現了創新價值分享的“個體理性”和“集體理性”。首先,基于Shapley值法對商務模式創新后的價值增值在主體企業和其他利益相關者之間進行分享。接著比較主體企業和其他利益相關者獲得的價值增值的大小。在本文的例子中,主要推動創新的主體企業M和與創新直接相關的供應商S分享的價值是最多的,且因為主體企業和供應商在創新中的貢獻一樣,價值增值一樣多。而對于沒有直接參與創新的合作伙伴N和客戶C也應該分享價值,價值增值大于零。

接著得到商務模式創新合理價值分享的條件,即影響價值分享的變量(如:客戶支付價格的變化、由主體企業支付給供應商或合作伙伴成本的變化等)與創新結果的變量(如:市場容量變化、產品或服務價格變化、主體企業提供自身資源成本變化等)之間的關系。這對企業進行商務模式創新是有一定指導意義的,為了更好地提高各個利益相關者參與創新的積極性,有必要針對不同創新結果調整影響價值分享的參數。

研究結果表明,對商務模式創新沒有直接貢獻的利益相關者也可能分享創新的價值,但不同創新結果價值分享的對象和數量是不一樣的,創新結果參數的變化會不同程度影響分享的價值,為了更好地提高各個利益相關者參與創新的積極性,有必要針對不同創新結果調整分享的價值。只有合理的價值分享,商務模式創新價值網絡中各個參與者共同推動才能更好地實現創新價值。

本文運用Shapley值法較好地解決了商務模式創新價值分享的問題,并得到合理價值分享的條件,填補了商務模式創新價值分享研究的空白。在未來的研究中,可以進一步考慮用二次規劃的方法求出商務模式創新價值分享的核心解,與本文的結果進行對比分析。

猜你喜歡

南大法學(2021年3期)2021-08-13 09:22:32

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22

外語學刊(2011年3期)2011-01-22 03:42:30