關于海外輸配電項目市場開發的思考一

2019-07-08 02:10:06胡波

經濟研究導刊 2019年15期

關鍵詞:開發

胡波

摘 要:隨著國家“走出去”戰略的實施及國內產業市場的形勢變化,越來越多的輸配電領域的機構和企業在境外開發輸配電項目,實施國際化戰略。這些機構和企業,一方面加強發展與經營管理,利用中國的輸配電裝備制造能力和工程承包優勢,積極開發海外項目并逐步成為國際輸配電領域的重要一極;另一方面根據海外市場變化積極進行改革,改變了傳統的產業鏈結構和市場概念,形成了新的戰略與管理模式。通過積極開發海外輸配電項目,這些裝備精良、技術精湛、管理先進的專業化隊伍逐步形成其獨特的經營模式,在提高企業競爭力的同時,也促進了自身的發展和完善,展現出新的行業特點和經濟增長潛力。

關鍵詞:輸配電;海外項目;非洲市場;開發

中圖分類號:F416.61 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)15-0170-03

一、撒哈拉以南非洲市場概況

第一,南撒哈拉非洲發展概況。撒哈拉以南非洲總面積2 430萬平方公里,共有40多個國家,包括東非9國及島國塞舌爾、西非16國、南非13國、中非9國。撒哈拉以南非洲人口10.33億,該區域GDP在2008—2015年之間達到5%增速(IMF2015),2016年4.2%(世行2017)。該地區有超過6.35億無電人口,由于發電和輸配電基礎設施發展滯后,經濟增長嚴重受到缺電的限制。根據IEA《世界能源展望》新的政策情境,在現有和預期政策促進下,南撒哈拉非洲電力需求將在2040年前增長達到1 300Twh,工業需求翻番,民用需求增長5倍。按照每年6%的增速,到2040年前該區域的電力需求增長速度將超過GDP增長(IEA,2014a)。

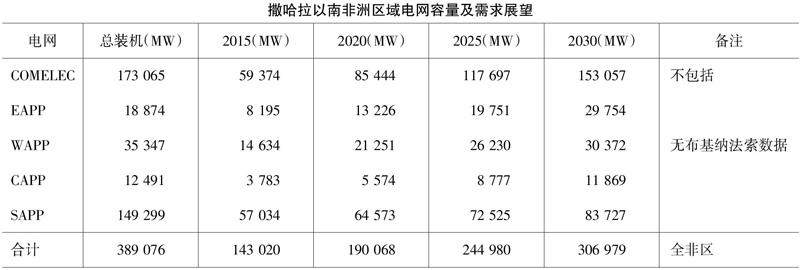

第二,南撒哈拉非洲電力行業發展狀況及機遇。非洲電網尚未聯網,除毛里求斯、馬達加斯加和佛得角等到過為獨立電網外,可大致分為北部非洲電力聯合體(COMELEC)、東部非洲電力聯合體(EAPP)、西部非洲電力聯合體(WAPP)、中部非洲電力聯合體(CAPP)和南部非洲電力聯合體(SAPP),去掉COMELEC后可以看成撒哈拉以南非洲電網,五個電力系統的電網容量和需求展望情況(如下表所示)。

麥肯錫發布的“Brighter Africa:The growth potential of the sub-Saharan electricity sector”報告中指出,要滿足非洲到2040年所需增加的電力需求,撒哈拉以南非洲需要投資8 350億美元,其中4 900億美元用于發電能力建設,另外3 450億美元用于輸配電能力建設(800億美元用于輸電網建設,2 650億美元用于配電系統建設)。

第三,中資機構(企業)參與南撒哈拉區域輸配電建設的現狀。根據國際能源署2016年發布報告,2010—2020年中國企業在南撒哈拉區承建的新電力項目超過200個、裝機總量17GW。在輸配電領域,中國企業將承建至少28 000公里的輸配電線路,覆蓋整個電網產業鏈。

二、從多角度有效選擇目標國家市場

(一)這個國家怎么樣——宏觀角度看市場

通過對一個國家的政治、法律環境、經濟環境、社會文化及技術條件環境的了解,選擇有質量、發展前景廣闊的市場。選取一個撒哈拉以南非洲國家為模板,以肯尼亞宏觀環境分析(2014)為例。一是經濟情況數據:GDP609億美元,GDP增速5%,工業占比10%;二是社會/自然情況:4 300萬人口,多民族國家,主要信奉基督教和天主教,582.65平方公里;三是政治法律:前英殖民地國家,議會共和制/總統內閣制;四是國家財政:2013/14年度財政收入為118.3億美元,支出182.3億美元,赤字64億美元;五是外來資金來源:世界銀行、非洲發展銀行、日本JICA、中國進口銀行等;六是外債及信譽評級:外債GDP占比50.9%,穆迪評級B+,通貨膨脹率5.7%。從以上數據可以看出,首先,肯尼亞為中等國家規模,居民年齡組成年輕化,社會基本條件較好;其次,該國GDP體量較小但是增長迅速,經濟發展正向;再次,多民族國家且西方宗教為主,總統內閣制國體下各部部長為內閣成員(政治官僚),而電力能源部的具體事務可能由副部長或者PS之類的技術官僚掌握;最后,債務評級良性,前景穩定風險可控。通過以上數據分析可以得出結論,該國家自然和社會環境具備穩定發展潛力,從經濟數據來看有可能存在小幅風險,但是前景展望較好。整體來看,其具備電力設施建設項目開發的宏觀市場基礎。

(二)這個領域怎么樣——行業角度看市場

衍生于波特行業結構分析模型,從定性和定量兩個方面可為市場判定提供行業競爭態勢和結構分析的依據。選取一個西非區域國家為模板,以幾內亞輸配電行業市場分析(2016)為例。

1.終端購買者。包括公共市場客戶如幾內亞國家電網公司EDG(涵蓋發電、輸電、配電、售電業務)是輸配電總包商的終端業主;私立市場客戶群包括TBEA(2017 300MW Amaria HPP項目)、中水對外(2015 450MW Souapiti HPP項目)、TE Power(2018 50MW HFO項目)。從以上數據可以看出,公共市場終端客戶電網EDG未拆分,業務涵蓋了發、輸、配、售全部環節,業主組織架構緊湊,客戶對象集中;私立市場客戶群TBEA等在幾內亞近期有在手合同,根據其項目業績可以參考是否適應同業務模式特點的企業進入。

2.行業競爭者。發電總承包市場包括中水對外、中水電14局、黃河勘測院等;輸配電總承包市場包括中水對外、TBEA、中水電14局、蘇美達、EIFAGE、KEC等。從市場內競爭者來看,發電市場以中資企業為主,輸配電市場有中資企業、印度企業、法國企業等,輸配電類產品競爭者主要來自歐洲和中國。以上信息可初步判斷市場競爭激烈程度,結合電力企業自身特點,可以做深層次的對標分析(具有導向意義的同質競爭者),來選取合適的市場定位和進入策略。

3.供應商資源。一是產品類,幾內亞工業水平落后,一般性輔助設備、標準件無法從本地輕易獲取;二是分包類,電力行業土建、安裝分包資源較易獲取,設計商資源無法獲取;三是其他類,本地普通勞務人員可在市場內輕易獲得,但熟練技術工人缺乏,基礎材料獲取性良好,但大宗水泥鋼材需要進口,從成機械可獲取性良好。以上收資信息反饋可以對市場的供應商類資源獲取性有一定了解,結合收資數據,可對行業下游資源可獲取性、成本性,以及市場的工程實施難易程度有客觀的判斷。

4.潛在進入者。國內各大設計院(發電/輸電)、湘電(輸電/配電)、思源電氣(輸電)。

以上分析從四類不同結構下的十類不同類別對行業環境進行描述和分析,從上可以看出,首先,三類客戶群體清晰明了,針對輸配電EPC、設備供貨、服務等幾種業務模式都有明確開發目標群體;其次,從行業競爭態勢來看,產品類還是以中資品牌或中國制造設備為主,其中變壓器市場競爭較為激烈,發電領域和輸電領域市場熱度較高,聚集了較多的中資及外資企業,中資企業集中于發電領域和變電站,西班牙企業集中在變電站,印度企業集中于輸電線路,而原宗主國法國集中在線路和變電站;再次,供應商結構中可看出,幾內亞本地如果項目執行的話,需要考慮人力資源市場中高端技術人才缺乏,基礎材料和工程機械獲取較易,大宗水泥鋼材商品、輔助設備和標準件需要進口,所以在市場開發時需要考慮實際情況對造價和方案制作造成的影響;最后,從潛在競爭者來看,主要是中資企業窗口性質的設計院公司(判斷依據主要是市場調研階段企業、周邊國家市場有項目在執行企業等方面)及國內知名輸配電總包商,隨時有可能進入輸配電領域市場。

(三)輸電網絡及規劃——專業角度看市場

電力行業作為系統集成較高和技術規劃先行的基礎行業,并電力行業發展特點及可規劃性,一般各國家電網公司都由嚴謹和周期性的發展規劃,如下為贊比亞國家電網2015—2021輸配電建設規劃:(1)ZESCO/LTDRP/G/001/2015,Waterworks 132/33/11kV Substation,Value 21.8m $,IDA2016;(2)ZESCO/LTDRP/G/001/2015,33kV Underground Cable Upgrade,Value 9.6m $,EIB 2016;(3)ZESCO/LTDRP/G/002/2016,MFEZ-Chawama 132kV Overhead Line,Value 4.9m$,EIB,2016;(4)ZESCO/LTDRP/G/003/2016,Leopardshill-Roma 132kV Overhead Line,Value 13.2m$,EIB 2016;(5)ZESCO/LTDRP/G/004/2016,Jimmy 132/11kV Substation,Value 12.9m $,EIB,2016;(6)ZESCO/LTDRP/G/005/2016,UNZA 132/33/11kV Substation,Value 20.1 m $,DBSA,2016;……

如上為判斷一個國家輸配電市場潛力比較重要的數據,一個市場的輸配電招標規劃是近期目標市場內真正的機會點項目,是短期的項目市場容量的判斷依據。數據獲取路徑,一方面在當前信息科技條件下,有各國家電網、世界銀行、專業機構IEA等網站行業信息公示,另一方面可通過正式商務和技術交流獲取。以上兩類數據的示范,是為了判斷目標國家市場短期和中長期有沒有項目,項目容量有多大,為市場投入判定和市場期望值核算提供依據。

三、市場開發人員及其工作要求

第一,人員基本要求。國際商務人士的基本要求,一方面是個人素養,包括國際政治經濟與人文常識、跨文化溝通與管理能力、國際商務禮儀等;另一方面是業務能力,包括國際商業情報搜集及分析能力、國際商業及客戶關系開發管理能力、海外經銷商開發及渠道拓判能展能力、國際商務談力等。

第二,凡事預則立。通過以上建議可以看出,好的思路和充足的準備可以讓海外市場的選擇和開發工作更加有效和可控。一是事先準備工作,如通過公開渠道(世行數據、商務部數據、國際知名咨詢機構等)獲取的市場宏觀情況判斷可以讓我們對目標市場的整體環境有預判和了解;二是通過公開信息渠道和在進入市場后所了解的行業信息讓我們對目標市場內輸配電行業的判斷更加客觀有效;三是目標國家市場電網規劃及招標計劃,展開了行業中長期的愿景,并短期內市場上項目的充裕程度,更有利企業決策和評判。

第三,系統收資。市場判定過程中,除了市場可行性外,還有比較重要的如系統收資等,一方面方便判定目標市場通用成本水平,如物價水平等,另一方面為后期可能的項目核算、預算等提供數據依據。參考下列贊比亞市場收資數據值:一是當地社會狀況,社會治安相對穩定,偶發盜搶情況,安全可控;政治局勢,當前執政聯盟為PF,現任總統與中國關系良好,未來幾年展望穩定;傳染疾病,存在瘧疾、霍亂等疾病。二是勞務供給情況,當地勞動力資源豐富,但是熟練工人缺乏,工作效率較低。三是簽證限制等,中國勞務在當地需申請工作許可,一般較低工種較難辦理,工作簽一般有效期一般兩年,費用600美元左右,商務簽證有效期1個月,旅游簽證有效期可達到3個月。四是物價水平,水0.7美元/方,居民用電7美分/度,汽油1.35美元/升(部分標號),房租2 000美元/月(市內交通便利地段一室兩廳)。五是工費,普工100美元/月,技工1 200美元/月,工程師3 000美元/月。六是材料價格,圓鋼10mm以下780美元/噸,角鋼1 000美元/噸,325水泥102美元/噸。

四、結語

本文從撒哈拉以南非洲國家市場的輸配電市場容量和潛力數據開始,對該區域行業市場的開發提出了建議。當然,真實的分析要比本文描述的內容復雜很多,比如宏觀環境的分析需要從多維度分析外部因素可能會引起的影響,行業環境的分析需要深入到行業生命周期判定以及戰略群體分析。而以上幾種外部因素的形成的影響矩陣,組成了我們判斷目標國別市場可進入性的科學、客觀依據。

市場判定和進入只是萬里長征第一步,對待項目信息的獲取、判定、跟蹤和落地才是真正的項目開發核心流程,以后的文章再做闡述。

參考文獻:

[1] ?中國大使館駐肯尼亞大使館經濟參贊處.一帶一路國別投資指南——贊比亞[Z].

[2] ?中國大使館駐幾內亞大使館經濟參贊處.一帶一路國別投資指南——幾內亞[Z].

[3] ?麥肯錫.Brighter Africa:The growth potential of the sub-Saharan electricity sector.

[4] ?贊比亞能源水利部.Power system development master plan for Zambia(2010—2030)[Z].

[5] ?國際能源署IEA,中國社科院數量經濟與技術經濟研究所.促進撒哈拉以南非洲電力展望:中國的參與[EB/OL].中國水電,2016-07-26.

[責任編輯 李曉群]

猜你喜歡

電子技術與軟件工程(2016年18期)2016-11-14 23:33:09

汽車科技(2016年5期)2016-11-14 08:04:56

考試周刊(2016年85期)2016-11-11 01:57:37

數字技術與應用(2016年9期)2016-11-09 23:33:24

知音勵志·社科版(2016年9期)2016-11-09 05:42:35

文藝生活·中旬刊(2016年9期)2016-11-07 03:32:04

電腦知識與技術(2016年21期)2016-10-18 22:08:24

中國新通信(2016年16期)2016-10-18 10:54:28