醫療保險個人賬戶對醫療支出的影響研究

2019-07-10 15:16:35管振

市場周刊 2019年5期

摘 要:利用“中國勞動力動態調查(CLDS)” 2014年微觀調查數據,考察了城鎮職工醫療保險個人賬戶對醫療支出的影響。在控制了不同醫療保險的保障對象、醫療待遇差異之后,發現相對于基本醫療保險,城職保個人賬戶顯著增加了居民的醫療支出,并且相對于公費醫療而言,城職保的個人賬戶并不能起到費用約束的作用。因此,我們認為城職保中的個人賬戶在控制醫療費用過快增長方面效果不佳,其運行模式有待改進。

關鍵詞:醫療保險;個人賬戶;醫療支出

中圖分類號:F840.684文獻標識碼:A文章編號:1008-4428(2019)05-0174-02

一、 引言

20世紀90年代,為解決計劃經濟體制下公費醫療帶來的醫療衛生資源浪費嚴重、國家醫療費用負擔過重等問題,我國在醫療保險制度方面進行了改革。1998年國務院頒布了《關于建立城鎮職工基本醫療保險制度的決定》, “個人賬戶”開始進入醫療保險領域。其規定醫療保險個人賬戶繳費由個人和單位共同完成,所交費用主要用于小病醫療和門診。

設置個人賬戶的目的主要是為了控制醫療費用的高速上漲和通過個人賬戶的資金積累來應對老齡化條件下的醫療費用增長。但是自從醫療個人賬戶推行以來,學者對其功能和定位一直存在著爭議。林楓(2004)認為個人賬戶有利于改善醫療資源的配置狀況。王曉燕(2004)從理論上研究發現個人賬戶有利于參保人員采取健康的生活方式。但是薛新東和趙曼(2007)認為我國的個人賬戶模式運行效率較低。基于以上觀點,本文利用我國現行的不同醫療保險制度差異作為準社會實驗,使用中國勞動力動態調查(CLDS)2014年數據,考察我國城鎮職工醫療保險的個人賬戶模式對居民醫療支出的影響。

二、 模型設定

本文主要從兩個方面考察城鎮居民醫療保險的個人賬戶制度對居民醫療支出的影響,分別使用不同的對照組。首先,利用城鎮職工醫療保險與城鄉基本醫療保險的制度差異,將參與城鄉基本醫療保險的居民作為對照組,有城職保的居民作為實驗組,來檢驗個人賬戶制度是否提高了居民的醫療支出。其次,由于個人賬戶建立的初衷是為了解決計劃經濟體制下公費、勞保醫療的醫療支出過大的問題,本文進一步將公費居民作為對照組,城職保居民作為實驗組,考察個人賬戶制度相對公費、勞保醫療制度是否起到醫療支出約束的作用。

城職保主要針對的保障對象是城鎮的所有用人單位職工,而城鄉基本醫療保險則不同,它所針對的保障對象則是處于勞動年齡段的未就業人群、未成年居民等。而在醫療待遇方面主要體現在城職保設立有個人賬戶,一般城鄉基本醫療保險沒有個人賬戶,而且在住院費用報銷比例上兩者存在細微的差別。

模型設定上以醫療支出為被解釋變量,為控制保障對象的影響,加入個體特征變量如年齡、工資等;為了控制住院費用報銷比例上存在的細微差別,加入報銷比例作為控制變量。剩下的差異就主要體現在保險有無個人賬戶的差異上。

基于以上分析,本文把模型設定為:

其中exp表示醫療支出;ins表示居民是否有城職保二值變量;gen代表性別,1代表男性,0代表女性;age表示年齡;inc表示收入;edu表示教育年限。rat表示報銷比例;hea代表居民的健康狀況二值變量,0代表健康,1代表不健康。

三、 數據來源

本文所使用的數據來源于中山大學數據庫——中國勞動力動態調查(CLDS2014)個體問卷部分。本文用到的數據主要包含:個體過去一年的住院醫療總支出、個體過去一年總的住院報銷費用、是否有城鎮職工醫療保險、城鎮居民基本醫療保險、新型農村合作醫療保險、公費(勞保)醫療等、受教育水平和自評健康等。報銷比例用過去一年總的住院報銷費用除以住院醫療總支出得到;受教育水平依據調查轉化為受教育年限;自評健康依據調查分為健康與不健康兩種,把自評健康為一般及以上的居民定義為健康,其余為不健康。

從表1可以看出,男性約占樣本群體的48%,女性約占52%。我們所使用的樣本中,人們的平均年齡約為44歲,人們的人均收入接近于3萬元,平均受教育年限約為9.3年。樣本中,約有16.8%的個體擁有城鎮職工醫療保險,約有68.5%的個體擁有基本醫療保險,而公費醫療只約有2%左右,從健康狀況均值可以看出,大部分個體(約占87%)處在健康水平上,約有12.7%的個體身體相對不健康。樣本個體年均醫療支出約為1.3萬元,而人均報銷費用約為0.5萬元。

四、 實證結果

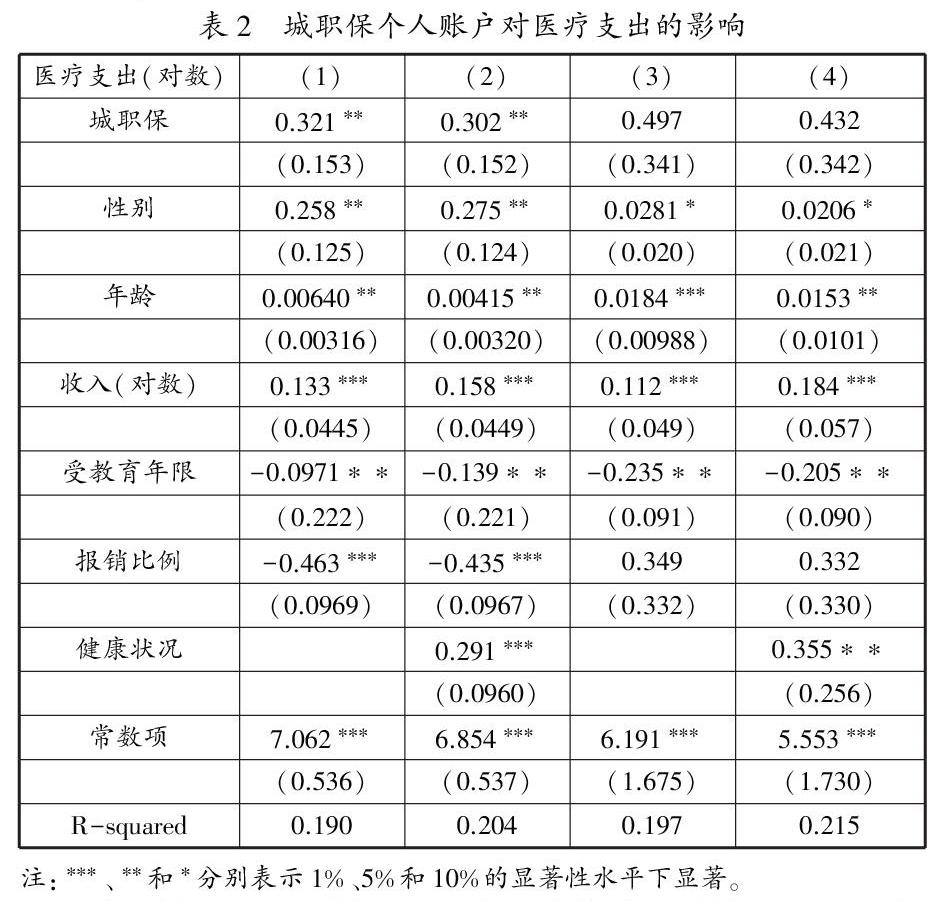

表2第(1)、(2)欄是用基本醫療保險和城鎮職工醫療保險的樣本進行回歸的結果,第(3)、(4)欄是以公費醫療和城鎮職工醫療保險的樣本進行回歸的結果。從第(1)欄可以看出,在控制了個體特征和報銷比例后,發現擁有城居保的系數為0.321。為了控制兩種保險群體健康狀況的差異,第(2)欄加入了健康狀況作為控制變量,發現在其他條件不變的情況下,城鎮職工醫療保險的個人賬戶約使醫療支出提升30%。由于城職保個人賬戶設計的初衷是為了控制公費醫療帶來的醫療資源過度消費,作為對比,以擁有公費(勞保)醫療的居民為對照組,檢驗城職保是否起到醫療消費的約束作用。第(3)、(4)欄結果顯示城職保與公費居民醫療支出沒有顯著差異。不能得出相對于公費醫療,城職保中的個人賬戶有利于控制醫療資源過度消費的結論。

五、 結論

本文首先利用城鎮職工醫療保險與城鎮居民基本醫療保險制度差異這一準實驗,將參與基本保險的居民作為對照組,有城職保的居民作為實驗組,來檢驗個人賬戶制度是否提高了居民的醫療支出。其次,由于個人賬戶建立的初衷是為了解決計劃經濟體制下公費醫療的醫療支出過大的問題,本文進一步將公費居民作為對照組,城職保居民作為實驗組,考察個人賬戶制度相對公費醫療制度是否起到醫療支出約束的作用。實證結果發現城職保中個人賬戶制度在控制醫療費用過快增長方面沒有起到顯著的作用。

參考文獻:

[1]林國平.對設立職工基本醫療保險個人帳戶的質疑[J].華東經濟管理,2002(2).

[2]薛新東,趙曼.醫保個人賬戶低效率的經濟學分析[J].中國衛生經濟,2007(9).

[3]林楓.論醫療保險個人賬戶[J].中國衛生經濟,2004(4).

[4]王曉燕.醫療保險個人賬戶的激勵性初探[J].人口與經濟,2004 (2).

作者簡介:

管振,男,安徽利辛人,南京財經大學碩士研究生,研究方向:勞動經濟學。