基于OWA-FCE的企業財務風險預警研究

2019-07-17 02:21:37紀云騰周波張雅云

價值工程 2019年11期

紀云騰 周波 張雅云

摘要:探究企業財務風險預警問題,可提前研判企業潛在的財務風險問題,為企業制定應對措施提供參考借鑒。針對企業財務風險問題,首先,本文從償債能力、營運能力等方面構建了財務風險預警指標體系;然后,根據OWA和FCE模型,構建了企業財務風險預警模型,其中OWA用于確定指標權重,FCE用于企業財務風險指標預警,并得出相關結果。

Abstract: Exploring the early warning of enterprise financial risk can help to judge the potential financial risk in advance and provide reference for enterprises to formulate countermeasures. Aiming at the problem of enterprise financial risk, firstly, this paper constructs the early warning index system of financial risk from the aspects of solvency and operation ability; secondly, according to OWA and FCE models, it constructs the early warning model of enterprise financial risk, in which OWA is used to determine the weight of the index, FCE is used to early warn the index of enterprise financial risk, and relevant results are obtained.

關鍵詞:企業;財務風險;預警

Key words: enterprise;financial risk;early warning

中圖分類號:F275 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2019)11-0066-04

0 ?引言

伴隨著我國經濟社會的快速發展,企業財務風險預警問題已成為當下的研究熱點。受復雜多變的內外部環境影響,對于其所能獲取的經營所需資源,企業無法準確評估預測,這在一定程度上增加了企業的生產經營風險問題,易引發財務風險問題。雖然財務風險問題已成為當下的熱點問題,然而多數企業尚未將財務風險預警納入其日常經營管理工作中,使得當下企業財務風險問題尚未進行合理有效管理。

企業財務風險的形成受多種內外部因素的影響,其中,外部因素主要為宏觀經濟環境、政策變動、行業特點等,若宏觀經濟總體運行狀態較好,政府政策對企業所在行業的支持度較高,均會在一定程度上,提高企業的經營效益,降低企業的財務風險水平;內部因素主要為企業的資本結構情況、投資決策的科學合理性、財務管理制度的完善程度、高層管理人員以及企業財務工作人員的風險意識,此外,企業經營收益分配的恰當性也會對企業的財務風險水平造成一定影響。

探究企業財務風險預警問題的主要目的為,通過分析企業的財務信息,提前研判企業潛在的財務風險問題。而企業財務信息可通過多個財務指標體現,通過分析相關指標的變化,判定各財務風險指標的風險程度,制定相應方案,為規避財務風險問題提供對策。因此,本文針對企業的財務風險預警問題,在查閱相關文獻的基礎上,通過構建財務風險預警指標體系和預警模型,對企業財務風險進行評估預警。首先,本文從償債能力、營運能力等方面構建了財務風險預警指標體系;然后,根據OWA和FCE模型,構建了企業財務風險預警模型,其中OWA用于確定指標權重,FCE用于企業財務風險指標預警,并得出相關結果。

1 ?企業財務風險預警指標體系

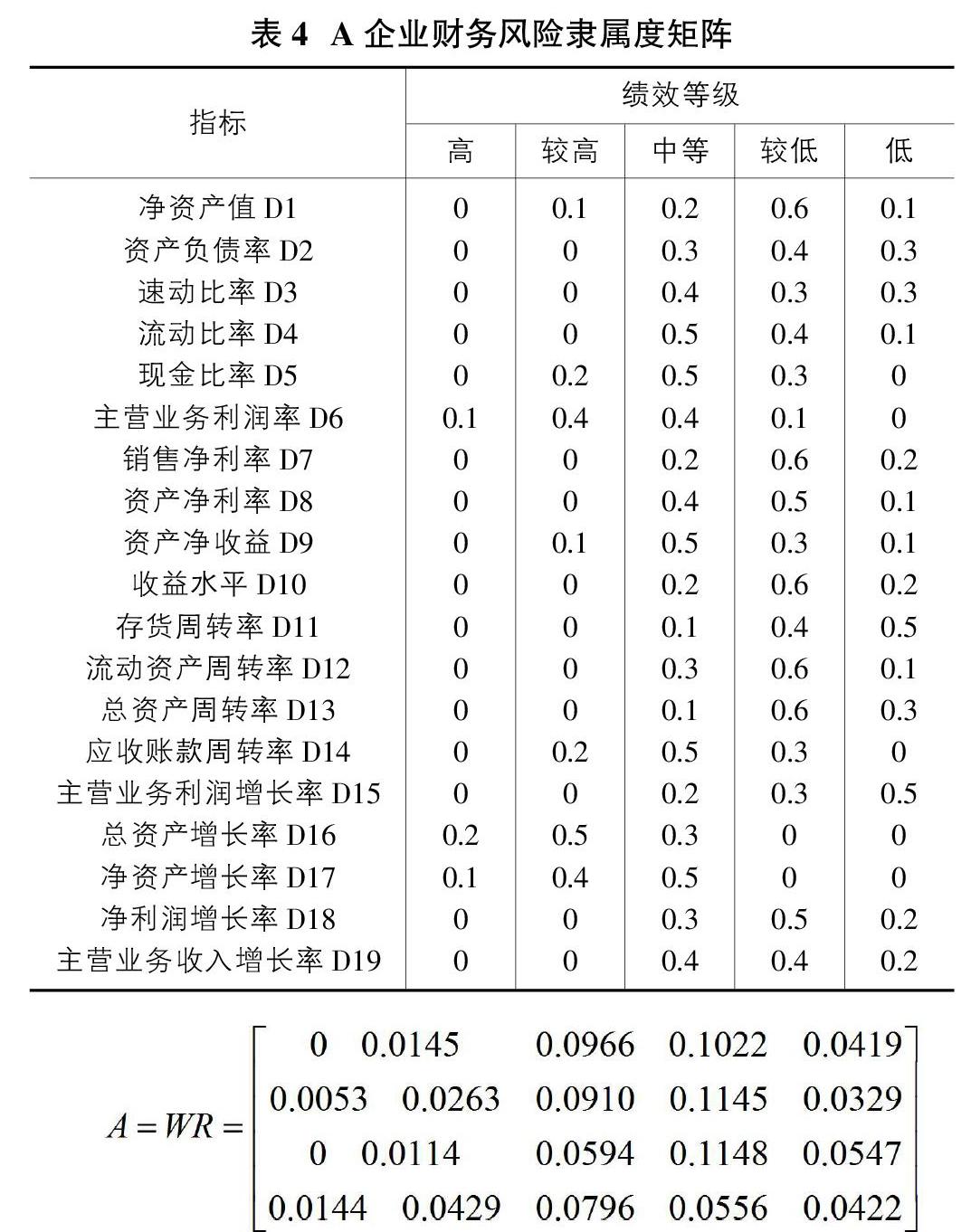

企業財務風險預警指標體系的構建,應遵循系統性、科學性等原則,本文在借鑒財務風險預警方面文獻資料的基礎上,通過分析識別指標,從償債能力、營運能力等方面構建了財務風險預警指標體系,其中包括4個一級指標和19個二級指標,見表1。

3.2 基于FCE的企業財務風險評價

3.2.1 隸屬度矩陣確定

針對企業財務風險評價問題,首先,邀請包括相關領域的高校學者、企業經驗豐富的管理人員在內的10位專家,組成A企業財務風險評價專家組。然后,根據既定的評價標準對其財務風險進行風險評價。

以“凈資產值D1”為例,邀請上述10位專家對A企業的財務風險問題進行對比與評分,并進行分類統計。有1位專家將D1指標歸入“較高”等級,有2位專家將D1指標歸入“中等”等級,有6位專家將D1指標歸入“較低”等級,有1位專家將D1指標歸入“低”等級。通過對各個評語等級中對應專家人數與專家總數值進行對比,并計算器比值,可得相應的隸屬度值:“較高”等級的隸屬度為0.1,“中等”等級的隸屬度為0.2,“較低”等級的隸屬度為0.6;“低”等級的隸屬度為0.1。

結合上述過程,同理可求得其他企業財務風險預警指標的隸屬度矩陣,見表4。

3.2.2 一級財務風險指標的模糊綜合評價

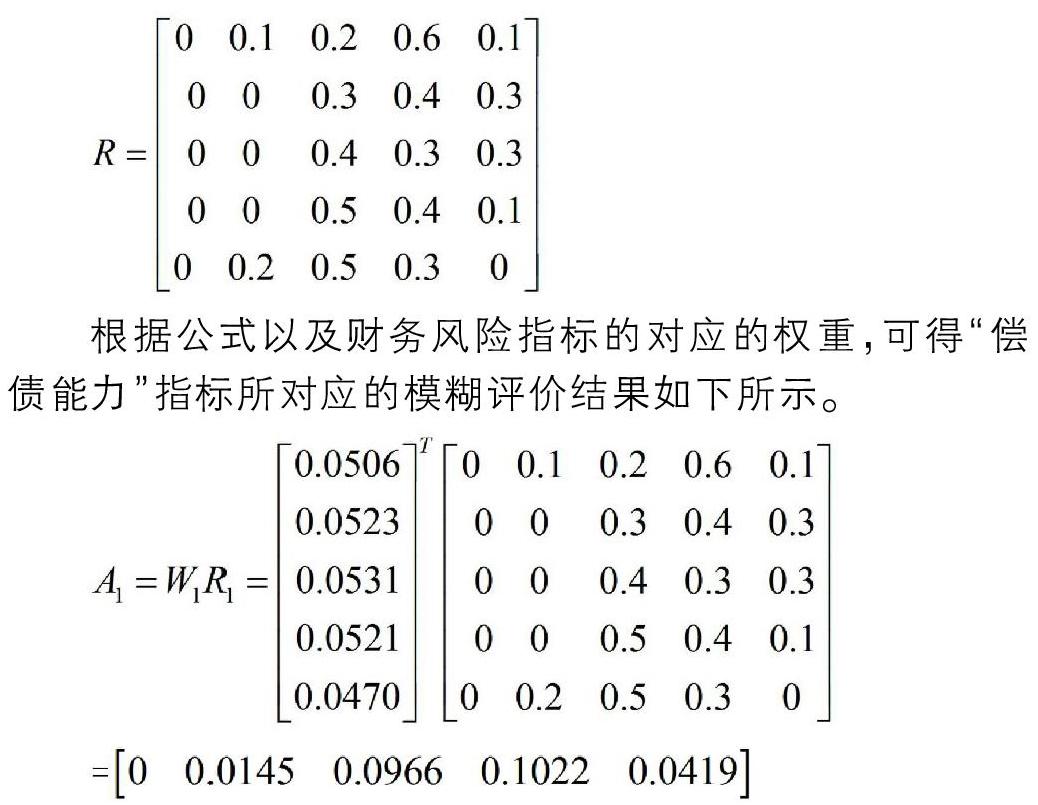

以“償債能力”的一級財務風險指標為例,對其進行模糊綜合計算。結合表4中專家組對各個指標的隸屬度確定值,可得到該一級財務風險指標的模糊矩陣:

由上述可知,該企業的財務風險等級為較低,偏向于等級中等。同時,企業的二級財務風險指標“主營業務利潤率D6”、“總資產增長率D16”和“凈資產增長率D17”的風險等級為“較高”,在后續的經營過程中,應重點注意上述三個指標,結合企業情況,有針對性制定相關措施。

4 ?結語

受內外部環境影響,企業在無法準確評估其所能獲取的經營所需資源,這在一定程度上增加了企業的生產經營風險問題,易引發財務風險問題。針對企業財務風險問題,首先,本文從償債能力、營運能力等方面構建了財務風險預警指標體系;然后,根據OWA和FCE模型,構建了企業財務風險預警模型,其中OWA用于確定指標權重,FCE用于企業財務風險指標預警,并得出相關結果。對于企業的財務風險管理,籌資環節應重視資金來源的可靠性、籌資方式的科學性,投資環節應均衡考慮資金的流動性和獲利性,資金運營環節應重視存貨積壓情況以及收益情況,利潤分配環節應制定科學合理的股本分配方案,從而科學合理管控企業的財務風險。

參考文獻:

[1]趙騰,楊世忠.熵權TOPSIS法在企業財務風險評價中的應用——以酒鬼酒公司為例[J].財會月刊,2019(03):9-16.

[2]陳茜,田治威.林業上市企業財務風險評價研究——基于因子分析法和聚類分析法[J].財經理論與實踐,2017,38(01):103-108.

[3]尹夏楠,鮑新中.基于熵權TOPSIS方法的高新技術企業財務風險評價——以生物制藥行業為例[J].會計之友,2017(04):70-74.

[4]林穎華,陳長鳳.基于關聯規則的企業財務風險評價研究[J].會計之友,2017(01):32-35.

[5]王冬梅,王旭.企業財務風險評價:誤區與框架重構[J].財會月刊,2016(31):22-27.

[6]張煌強.房地產企業財務風險評價研究[J].廣西社會科學,2015(07):81-85.

[7]段世芳.中小企業財務風險評價研究——基于層次分析法的視角[J].財會通訊,2015(17):92-95.

[8]陸建芬.企業財務風險評價方法思考[J].財會月刊,2014(20):118-119.

[9]歐陽歆.基于Z模型的物聯網企業財務風險評價研究[J].會計之友,2014(04):70-72.

[10]毛金芬,徐新陽.私募投資對受資企業財務風險評價的影響分析[J].財會通訊,2013(29):115-117.

[11]顧嵐敏.淺析企業財務風險評價體系——基于多元線性評價模型的案例分析[J].財會通訊,2013(26):112-114.

[12]連建新,崔月升,尹繼北.物流企業財務風險評價與內部管理控制研究[J].鐵道運輸與經濟,2013,35(05):10-13,24.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56