論行政事業資產管理與預算管理的結合

2019-07-17 05:38:55李森荊姍姍

行政事業資產與財務 2019年11期

李森 荊姍姍

摘 要:本文主要從財政分級視角對行政事業資產管理與預算管理的結合問題進行分析,以期能對做好這項工作有所助益。

關鍵詞:資產管理;預算管理;財政分級;結合

行政事業資產管理作為財政管理不可或缺的重要組成部分,是一涉及面廣、影響因素多、技術要求高的復雜系統工程。近年來,理論界和實際工作部門對如何實現行政事業資產管理與預算管理的有效結合進行了卓有成效的改革探索,但就已有成果看,當前的研究主要還是局限在一級政府內部,對“塊塊資金”使用中資產管理與預算管理的結合進行探討,對“條條資金”使用中資產管理與預算管理的結合沒有給予足夠重視。事實上,在政府財政實行分級管理的制度架構下,中央自上而下安排的大規模轉移支付所對應的“條條資金”對地方政府行政事業資產管理有著重要影響。

一、一級政府內部“塊塊資金”使用中資產管理與預算管理的結合

如果實行嚴格的財政分級管理,一級政府、一級財政、一級預算、一級財權和事權、一級舉債權,各級政府財政相對獨立,則整個財政資金的分配格局就呈現“塊塊”特征。一級政府財政掌握的財政資金,決策權屬于該級政府財政,那么政府財政就把資金切塊給各個部門,具體怎么使用財政資金,由各個部門分別決策,編制部門預算。每個部門需要把資金切塊給不同的單位,不同的單位怎么使用財政資金,由各個單位決策,分別編制單位預算。部門預算是單位預算的匯總。在這樣一種資金分配格局下,行政事業資產管理與預算管理的結合,主要體現為一級政府內部不同層次決策主體為了實現利益最大化而進行的相對獨立的決策。

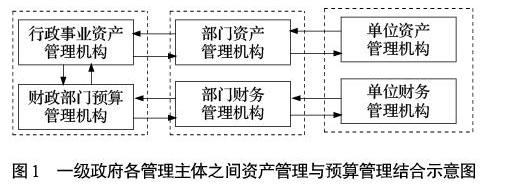

在這樣的條件下,行政事業資產管理與預算管理的結合就相對容易實現,因為這項工作的開展本身有利于實現不同層次決策主體利益最大化。對不同層次決策主體來說,實現二者的結合不是客觀上要求其必須這樣做,而是主觀上其有積極性會這么做。對一級政府財政來說,通過資產管理機構其可以相對準確地掌握本級政府行政事業資產存量配置狀況;通過預算機構其可以相對準確地掌握本級政府各部門對消費性支出包括人員經費和公用經費的需求,因而可以較為準確地確定多少資金應用于消費,多少資金應用于投資。如果行政事業資產存量規模偏小,就應在一般公共預算編制中加大投資性支出所占比重;如果規模偏大,就應降低比重,即可以通過確定一般公共預算投資性支出規模來保證增量資產配置規模優化。然后根據不同部門的存量資產配置狀況,把用于投資的資金在不同部門之間進行分配。存量資產占有規模相對職能實現需要偏大的部門,其部門預算投資性支出指標應被壓縮;反之,則應提高,以此優化一級政府行政事業資產配置的部門結構。而部門則根據本部門的存量資產情況,把部門預算的投資性支出指標在不同單位之間進行分配。相對職能實現需要占有資產規模偏大的單位,其投資性支出指標應被壓縮;反之,則應提高,以此優化部門內部行政事業資產配置的單位結構;而單位則根據自己的存量資產情況,來確定具體的投資計劃和方案,優化單位資產配置結構(見圖1)。

在“塊塊資金”使用中,資產管理與預算管理結合的實現之所以相對比較直接、容易,在于充分發揮了不同級次財政資源配置主體的比較優勢。一級政府最為熟悉、了解本級政府各個部門的資產配置情況,其負責本級預算的編制,便于做到根據存量資產配置情況,結合部門職能實現需要在本級政府實現資產管理與預算管理相結合;一個部門最為熟悉、了解本部門的資產配置情況,其負責編制本部門的預算,便于做到根據存量資產配置情況,結合部門內部各單位職能實現需要在部門內部實現資產管理與預算管理相結合;一個單位最為熟悉、了解本單位的資產配置情況,其負責編制本單位的預算,便于做到根據單位存量資產配置情況,結合單位內部各機構職能實現需要在單位內部實現資產管理與預算管理相結合。總之,在“塊塊資金”使用中,實現資產管理與預算管理相結合最大的優勢體現在:政府可以根據資產存量確定增量資產配置的規模并通過統籌安排來優化增量資產配置的部門結構;以此類推,部門、單位也可以在部門、單位內部來確定增量資產配置的規模并通過統籌安排來優化部門、單位內部的增量資產配置結構。

在“塊塊資金”使用中,資產管理與預算管理的結合所面臨的制約因素主要是資產管理機構與預算管理機構關系的協調問題。資產管理機構與預算管理機構都是綜合性管理機構,與財政部門內部各個部門司、處性質上存在區別。各個部門司、處負責管理政府特定部門的財政事務,其在部門預算編制中分別發揮特定作用,預算機構主要負責本級預算的編制和部門預算的統籌匯總工作。所以預算管理機構與部門司、處之間的關系就是財政綜合管理與分門別類管理的關系,這種關系的處理相對簡單而容易。如果財政部門再成立一個綜合管理機構,負責管理人員經費和公用經費,那么該機構的職能范圍與預算機構就必然是交叉重疊的,二者關系的處理就變得相當復雜和麻煩。同樣的道理,財政部門資產管理機構與預算機構之間關系本質上就是這種關系。資產管理機構作為綜合管理機構,負責管理一級政府的行政事業資產,負責匯總政府各個部門資產信息,但其并不負責統籌安排一般公共預算投資性支出指標。預算機構不負責管理一級政府的行政事業資產管理,不匯總各個部門的資產信息,但卻掌握一般公共預算投資性支出指標的分配權。這種機構設置天然存在資產管理與預算管理脫節的可能性。如果資產管理機構和預算管理機構的關系協調處理不好,則資產管理與預算管理的脫節就是必然的。

從理論上分析,即便強調資產管理機構與預算機構的協調配合,資產管理與預算管理脫節的可能性也很高。因為按照通常的思路,預算機構確定部門、單位的投資性支出指標,需要先讓資產管理機構依據其所掌握的部門、單位的存量資產信息來判斷部門、單位的資產需求指標是否合適。但是資產管理機構和預算管理機構的利益目標并不一定是兼容的。作為資產管理機構,其希望管理更多的行政事業資產,這樣其地位和作用才能得到充分體現,至于部門、單位資產需求指標過大加大財政支出壓力,其并不會給予過多考慮。因為該壓力事實上是由預算機構承擔的。預算機構雖然會充分考慮部門、單位資產需求指標對財政支出的壓力,但其并不掌握部門、單位的存量資產信息。因此,即便強調資產管理與預算管理緊密結合,資產管理機構也未必能充分利用自身的信息優勢嚴格審核部門、單位的資產需求指標。畢竟放松審核有利于實現其自身利益最大化,因此預算投資性支出指標通常難以合理確定,增量資產通常難以合理配置,資產管理與預算管理的結合往往會流于形式。

二、不同級次政府間“條條資金”使用中資產管理與預算管理的結合

在分級財政下,行政事業資產管理與預算管理的結合不能不受不同級次政府間財政分配關系的影響。一級政府財政使用的財政資金除了“塊塊資金”,還有大量的“條條資金”。一般來說,在一級政府使用的財政資金中,“塊塊資金”所占的比重越大,體制越傾向于分權,行政事業資產管理與預算管理的結合做起來也就越簡單和容易;“條條資金”所占的比重越大,體制越傾向于集權,行政事業資產管理與預算管理的結合做起來也就越復雜和困難。

從廣義上講,“條條資金”指的是政府間的縱向轉移支付資金,主要表現為從中央到地方的自上而下的縱向轉移支付。其中的一般性轉移支付,并不規定資金的具體用途,一級政府可以根據自己的偏好及所掌握信息自主決定資金使用方向。從這個意義上講,這種一般性轉移支付資金雖然在性質上看屬于“條條資金”,但從資金使用方式看與“塊塊資金”區別不大。其對一級政府資產管理與預算管理的結合所造成的負面影響,主要體現在轉移支付資金的時間安排上。一般全國人民代表大會在每年的3月召開,中央預算經全國人大審批通過后1個月內,中央對地方的一般性轉移支付才會下達到省級政府,然后由省級政府逐級下達。所以作為基層的縣鄉政府得到一般性轉移支付時,預算年度往往已過去近半,這意味著其當初編制預算時對一般轉移性支出的規模只能是大致估算。以此為基礎編制的政府預算包括一般公共預算的資產預算必然帶有較大的盲目性、隨意性。即便其掌握較為充分的存量資產信息,仍然難以做到資產管理與預算管理相結合。因為其對自己到底能安排多大規模的支出包括多大規模的投資性支出并無確切把握。至于自上而下的轉移支付中的專項轉移支付,其對地方政府資產管理與預算管理的結合所造成的負面影響則不僅體現為預算編制時間上的影響,而且體現為對地方政府資金使用方向上的限制。專項轉移支付自上而下條條下達,專款專用,對地方政府來說,不能調整專項轉移支付資金使用的部門結構,因此地方政府即便清楚行政事業資產的存量配置結構存在問題,也無法通過調整專項轉移支付資金的使用方向來優化增量資產配置結構。專項轉移支付的支出方向、支出結構及支出方式一般都由上級政府財政直接確定。因此,對使用專項轉移支付資金的政府、部門、單位來說,要實現專項轉移支付預算管理與資產管理的結合難度相對較大。從做好資產管理與預算管理結合工作的角度講,適當壓縮專項轉移支付規模,減少條條資金在地方財政資金中所占比重也是完全必要的。

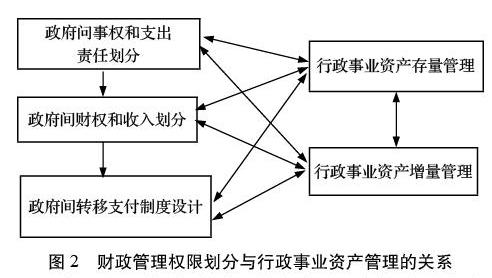

做好“條條資金”使用中資產管理與預算管理相結合工作,需要對政府間財政管理權限劃分予以優化調整。政府間財政管理權限的劃分不僅要包括政府間事權和支出責任的劃分、政府間財權和收入范圍的劃分以及政府間轉移支付制度的設計,還應包括政府間資產管理權限的劃分,需要把政府間收支管理權限劃分與政府間資產管理權限劃分結合起來,以做到預算管理與資產管理相結合。但是,就筆者所見,研究政府間財政管理權限劃分的文獻,基本局限在三個大的方面,即政府間事權和支出責任劃分、政府間財權和收入的劃分以及政府間轉移支付制度設計。幾乎見不到把財政管理權限劃分與資產管理權限劃分結合起來的研究文獻。這既與實踐中長期存在“重財務輕資產”的傾向有關,更是不同級次政府間資產管理與預算管理脫節的結果和表現。從某種意義上講,行政事業資產是滿足公共需要、生產提供公共產品和服務的手段。由于公共產品按照受益范圍可以分為全國性公共產品和地方性公共產品,那么行政事業資產總體上也可以分為服務于全國性公共產品生產提供的行政事業資產和服務于地方性公共產品生產提供的行政事業資產兩大類。根據公共經濟學基本原理,中央政府提供全國性公共產品具有比較優勢,地方政府提供地方性公共產品具有比較優勢,所以服務于全國性公共產品生產提供的行政事業資產的管理,應成為中央政府的事權和支出責任;服務于地方性公共產品生產提供的行政事業資產管理,應成為地方政府的事權和支出責任。因此,政府間事權和支出責任的劃分客觀上應包括資產管理權限的劃分。由于政府間事權和支出責任的劃分是政府間財政管理權限劃分的基礎和前提,其中必然包含行政事業資產管理權限的劃分,所以行政事業資產管理權限的劃分也與政府間財權、收入劃分及政府間轉移支付制度設計相互影響、相互制約(見圖2)。

從理論上講,行政事業資產應在不同級次政府之間根據其所擔負的公共產品和服務的供給責任合理配置,保證每級政府都能順利實現其職能。根據邊際收益遞減規律,如果某級政府占有、使用了過多的資產,那么資產的邊際收益就會很小,甚至為負;如果某級政府占有、使用了過少的資產,那么資產的邊際收益就會很大。因此,如果不同級次政府占有、使用的行政事業資產的邊際收益不等,為了提高資產使用效益和社會福利水平,就需要對行政事業資產配置的政府級次結構進行調整,把占有、使用過多行政事業資產的政府的一部分資產調劑給占有、使用資產過少的政府。如果能最終做到不同級次政府占有、使用的行政事業資產邊際收益相等,這就使行政事業資產配置的政府級次結構達到了最優。這種資產在不同級次政府之間的調劑屬于純粹的資產管理問題,并不涉及預算管理。但是若這種政府間的存量資產調劑難以開展,從理論上講,就需要通過行政事業資產的增量配置來彌補和糾正存量資產配置所存在的局限和不足。這就涉及了預算支出的安排。從經濟學意義上講,占有、使用行政事業資產量偏少的政府更有理由擴大預算投資性支出規模;占有、使用行政事業資產量偏多的政府就需要壓縮預算投資性支出規模。這就需要對政府間財權和收入的劃分進行調整。如果政府間財權和收入劃分已經確定,就需要通過政府間轉移支付的安排來協調不同級次政府的投資性支出規模,以便能形成合理的政府間增量資產配置結構。由于專項轉移支付所對應的“條條資金”對地方政府通過資產增量配置來解決存量問題形成了較大束縛,因此在轉移支付體系中應加大一般性轉移支付所占比重,壓縮專項支付規模。這是在不同級次政府間做好行政事業資產管理與預算管理相結合工作的必然要求。而目前關于財政管理體制的研究基本上撇開了行政事業資產管理,僅就政府間事權和支出責任劃分、政府間財權和收入劃分以及政府間轉移支付制度三個方面進行研究。這種做法帶有一定程度的片面性,既不利于真正完善財政管理體制,也不利于通過優化資金分配在不同級次政府間實現行政事業資產管理與預算管理相結合。

參考文獻

1.湖南省財政廳資產管理處.基于“六位一體”的資產管理與預算管理相結合模式的探索與思考.行政事業資產與財務,2015(7).

2.榮日霞.論行政事業單位資產管理與預算管理的結合.北方經貿,2016(3).

3.郝秀麗.論行政事業單位資產管理與預算管理相結合.行政事業資產與財務,2018(5).

4.文宗瑜,譚靜.行政事業性國有資產管理.經濟科學出版社,2014.

5.李森.加強行政事業資產管理總體思路研究.經濟科學出版社,2019.

6.李森.試論行政事業資產管理與預算管理相結合的根本出路.行政事業資產與財務,2018(7).

(責任編輯:劉海琳)

猜你喜歡

時代金融(2016年23期)2016-10-31 13:02:15

經營者(2016年12期)2016-10-21 07:59:31

職業(2016年10期)2016-10-20 22:21:12

現代經濟信息(2016年19期)2016-10-20 17:01:12

啟迪與智慧·教育版(2016年8期)2016-10-20 15:48:27

現代經濟信息(2016年19期)2016-10-20 15:20:58

中國市場(2016年36期)2016-10-19 04:33:51

中國市場(2016年35期)2016-10-19 02:47:49

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:19:22