山東省宏觀稅負(fù)水平的研究

2019-07-19 05:45:29李晴

時(shí)代金融 2019年16期

李晴

摘要:本文以2007年以來的經(jīng)濟(jì)稅收數(shù)據(jù)為基礎(chǔ),對(duì)山東的宏觀稅負(fù)水平進(jìn)行分析。分析標(biāo)準(zhǔn)采用的是小口徑稅收負(fù)擔(dān)率,從山東省總體稅收情況、國地稅稅收情況、產(chǎn)業(yè)稅收情況三個(gè)部分分析山東省宏觀稅負(fù)現(xiàn)狀,運(yùn)用比較分析法、比率分析法,從總體稅收構(gòu)成、稅收征管、經(jīng)濟(jì)發(fā)展水平等方面來分析山東省宏觀稅負(fù)水平比較低的原因,最終提出了合理化的建議。

關(guān)鍵詞:宏觀稅負(fù) 經(jīng)濟(jì)發(fā)展水平 行業(yè)稅負(fù) 稅收征管

一、山東省宏觀稅負(fù)現(xiàn)狀

(一)山東省宏觀稅負(fù)發(fā)展趨勢(shì)

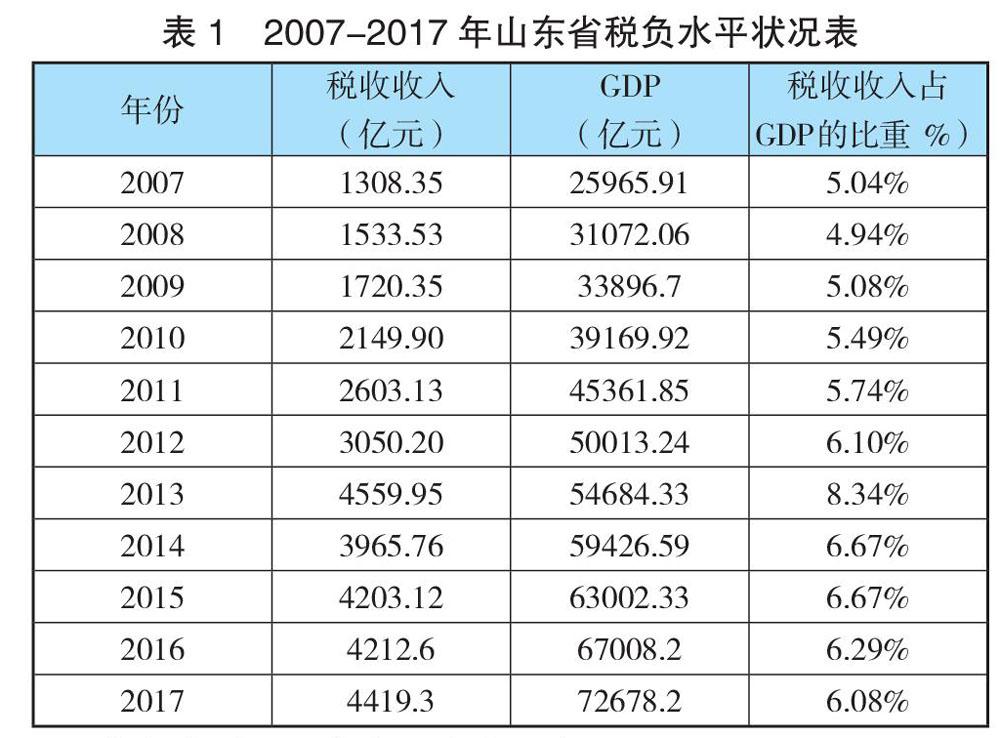

2007年-2017年山東省稅負(fù)水平相比全國水平有三個(gè)顯著的特征:一是稅負(fù)水平低于全國平均水平。二是宏觀稅負(fù)水平提升迅速,全國宏觀稅負(fù)水平從2007的7.66%上升到2017年的8.33%,累計(jì)增長(zhǎng)了8.75%,山東省的宏觀稅收收從2007年的5.04%上升到2017年的6.08%,累計(jì)增長(zhǎng)了20.63%,增長(zhǎng)速度遠(yuǎn)高于全國宏觀稅負(fù)水平的增長(zhǎng)速度。三是山東省的宏觀稅負(fù)水平在全國31個(gè)省市區(qū)中排名比較靠后,其中2017年山東省的宏觀稅負(fù)水平在全國各省市中的排名占第26位。

(二)山東省稅收負(fù)擔(dān)水平分析

1.宏觀稅收負(fù)擔(dān)水平低于全國稅收負(fù)擔(dān)水平。為了分析山東省宏觀稅負(fù)水平趨勢(shì),本文計(jì)算了山東省從2007年到2017年各年的稅負(fù)水平。

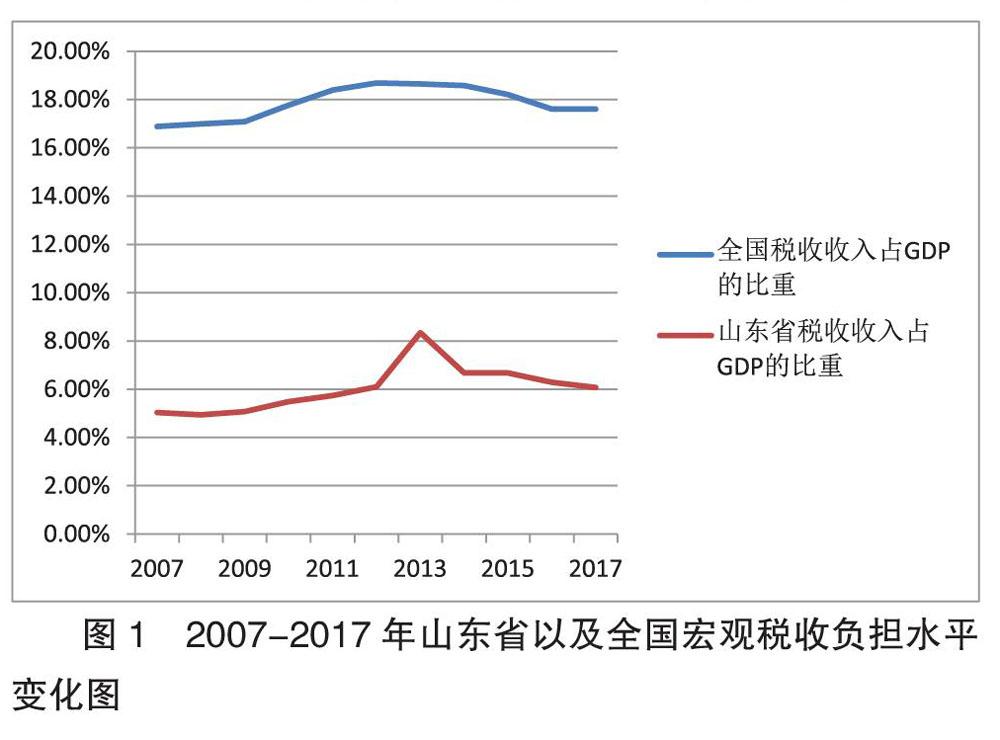

通過將山東省2007-2017年宏觀稅負(fù)水平與全國2007-2017年宏觀稅負(fù)水平進(jìn)行比較得知,從2007-2017年之間全國宏觀稅負(fù)水平雖然有高有低,但是總體水平在16%-19%之間,稅收收入占GDP的比重比較穩(wěn)定。2007-2017年山東省的宏觀稅負(fù)水平一直低于全國同期稅負(fù)水平。

從圖1可以看出,山東省稅收收入占GDP的比重遠(yuǎn)低于全國稅收收入占GDP的比重,由此可以得出,山東省的宏觀稅負(fù)水平并不高。

2.山東省產(chǎn)業(yè)稅收負(fù)擔(dān)水平低于全國水平。分產(chǎn)業(yè)來看,山東省產(chǎn)業(yè)結(jié)構(gòu)從2007-2017年一直在不斷進(jìn)行優(yōu)化,這一所占比重期間,第三產(chǎn)業(yè)所占比重由33.5%上升至2007年的47.99%。第二產(chǎn)業(yè)由2007年的56.8%下降至2017年的45.3%。第二產(chǎn)業(yè)和第三產(chǎn)業(yè)提供的稅源較第一產(chǎn)業(yè)更高。由于山東省2007年到2017年間GDP增長(zhǎng)率比較快,因此山東省第一、二、三產(chǎn)業(yè)稅收負(fù)擔(dān)水平低于全國同期一、二、三產(chǎn)業(yè)稅負(fù)水平。

以2017年為例,山東省第二產(chǎn)業(yè)宏觀稅負(fù)水平為2.75%,全國同期平均水平為7.13%,低于全國平均水平4.38%。山東省第三產(chǎn)業(yè)宏觀稅負(fù)水平2.92%,全國同期平均稅負(fù)水平為9.13%,低于全國平均水平6.21%。山東省第一產(chǎn)業(yè)宏觀稅負(fù)水平為0.41%,全國同期平均稅負(fù)水平為1.34%,低于全國同期平均水平0.93%。因此,山東省2007年-2017年,一、二、三產(chǎn)業(yè)宏觀稅負(fù)水平低于全國同期平均稅負(fù)水平。

二、山東省宏觀稅收負(fù)擔(dān)差異原因分析

(一)經(jīng)濟(jì)發(fā)展水平

經(jīng)濟(jì)發(fā)展水平?jīng)Q定著稅收的規(guī)模與結(jié)構(gòu),經(jīng)濟(jì)總量的高低是影響稅收總額高低的一個(gè)關(guān)鍵性因素。一個(gè)地區(qū)經(jīng)濟(jì)發(fā)展速度快,勢(shì)必稅收總額會(huì)隨著經(jīng)濟(jì)的發(fā)展速度加快而增加。

山東省的宏觀稅負(fù)水平較低主要是因?yàn)樯綎|省的經(jīng)濟(jì)發(fā)展水平比較高。山東省GDP總量在全國31個(gè)省市中(不含港澳臺(tái)地區(qū))排名一直名列前茅。從人均GDP上來看,2017年山東省人均GDP為72635.85元,2017年全國人均GDP為59043.67元,山東省人均GDP高于全國平均水平,經(jīng)濟(jì)發(fā)展速度比較快。從經(jīng)濟(jì)總量上來看,2017年山東省的GDP總量突破7萬億元,在全國31省市(不含港澳臺(tái)地區(qū))中排名第三。2017年山東省宏觀稅負(fù)6.08%,與山東省的經(jīng)濟(jì)發(fā)展水平與發(fā)展速度基本相適應(yīng)。

(二)產(chǎn)業(yè)結(jié)構(gòu)

中國經(jīng)濟(jì)進(jìn)入新常態(tài),優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)也成為經(jīng)濟(jì)發(fā)展的新目標(biāo)。產(chǎn)業(yè)結(jié)構(gòu)與宏觀稅收負(fù)擔(dān)之間的關(guān)系緊密相連,由于農(nóng)業(yè)稅的取消,因此第一產(chǎn)業(yè)貢獻(xiàn)的稅源相對(duì)第二產(chǎn)業(yè)和第三產(chǎn)業(yè)來說相對(duì)較少。因此應(yīng)該大力優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)。山東省2017年第一產(chǎn)業(yè)占比為0.41%,比全國同期平均水平低了0.93個(gè)百分點(diǎn);山東省2017年第二產(chǎn)業(yè)宏觀稅負(fù)水平為2.75%,全國同期平均稅負(fù)水平為7.13%,低了4.38個(gè)百分點(diǎn);山東省2017年第三產(chǎn)業(yè)稅收負(fù)擔(dān)率為2.92%,比全國同期平均稅收負(fù)擔(dān)水平低了6.21個(gè)百分點(diǎn)。

三、評(píng)價(jià)與建議

(一)加快經(jīng)濟(jì)發(fā)展,提升經(jīng)濟(jì)發(fā)展質(zhì)量

經(jīng)濟(jì)發(fā)展水平?jīng)Q定著稅收規(guī)模的大小,稅收規(guī)模的大小又反過來影響經(jīng)濟(jì)的發(fā)展水平。稅收總額的增加離不開經(jīng)濟(jì)的發(fā)展,山東省稅收收入要繼續(xù)提升,就必須繼續(xù)大力發(fā)展經(jīng)濟(jì)。對(duì)于有競(jìng)爭(zhēng)實(shí)力的企業(yè),應(yīng)該充分發(fā)揮帶頭作用。山東省作為農(nóng)業(yè)大省應(yīng)該鼓勵(lì)和扶持農(nóng)業(yè)從簡(jiǎn)單化銷售到精加工出售,有利于增加農(nóng)業(yè)的經(jīng)濟(jì)貢獻(xiàn)值,把不利因素轉(zhuǎn)換成有利因素。

(二)繼續(xù)優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),積極發(fā)展第三產(chǎn)業(yè)

農(nóng)業(yè)是經(jīng)濟(jì)發(fā)展的基礎(chǔ),關(guān)系到中國13億多人民的溫飽問題。工業(yè)在國民經(jīng)濟(jì)發(fā)展中占據(jù)主導(dǎo)地位,第三產(chǎn)業(yè)的快速發(fā)展是社會(huì)經(jīng)濟(jì)發(fā)展到一定階段的必要產(chǎn)物。第三產(chǎn)業(yè)的迅速發(fā)展有利于提高第一產(chǎn)業(yè)的生產(chǎn)力,有利于促進(jìn)工業(yè)和制造業(yè)的快速發(fā)展,有利于優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)促進(jìn)整個(gè)社會(huì)經(jīng)濟(jì)的健康持續(xù)的發(fā)展。

參考文獻(xiàn):

[1]姚林香,汪柱旺.我國最優(yōu)宏觀稅負(fù)水平實(shí)證研究——基于經(jīng)濟(jì)增長(zhǎng)的視角[J].當(dāng)代財(cái)經(jīng),2016(3).

[2]呂洪濤.吉林省宏觀稅負(fù)水平的實(shí)證研究[J].金融財(cái)稅,2014(9).

[3]楊夢(mèng).河北省企業(yè)稅收負(fù)擔(dān)水平研究[D].河北:河北經(jīng)貿(mào)大學(xué),2018.

[4]朱青.對(duì)我國稅負(fù)問題的思考[J].財(cái)經(jīng)經(jīng)濟(jì),2012(7):7-12.

(作者單位:蘭州財(cái)經(jīng)大學(xué)財(cái)稅與公共管理學(xué)院)