解析2018住房公積金年報的三個視角

2019-07-23 01:27:17高廣春

銀行家 2019年7期

高廣春

2019年5月31日,住建部網站曬出了住房城鄉建設部、財政部、中國人民銀行聯合推出的住房公積金2018年年報。據相關資訊,年報所披露的消費提取占比飆升、私營單位繳存率喜漲等成為人們津津樂道的話題,筆者則嘗試從如下三個視角拙筆分析。其中圖表所涉數據如無特別說明則依據歷年住房公積金年報和wind資訊相關數據整理而得。

普惠視角:有限覆蓋中低收入人群和民營機構?

我們知道,1990年代初,從新加坡引進住房公積金制度的初心,是提升城鎮居民特別是城鎮中低收入者的住房可獲得能力,實現居者有其屋的基本權利。1999年頒行并幾經修訂的《住房公積金管理條例》主旨即是“促進城鎮住房建設,提高城鎮居民的居住水平”。由此觀察住房公積金運作成效的一個重要視角即其普惠程度。可從兩個具體視角進行考察:其一是住房公積金歸集或收繳環節的普惠性,其二是住房公積金運用環節的普惠性。

在繳存環節觀察普惠程度的量化指標又可細分為兩個:一是住房公積金繳存總體覆蓋率,二是不同類型單位人員住房公積金繳存覆蓋率的結構差異。

首先看總體覆蓋率。圖1顯示,自有數據可循的期間內,住房公積金繳存覆蓋率無論是按所有就業計算還是按單位就業計算的結果均是逐年改善的,按單位就業計算的繳存覆蓋率在近幾年的提升效果更為明顯,2013~2018年,年均增長超過1.5個百分點,而在2004~2012年9年間年均升幅不足0.5個百分點。2018年按城鎮單位就業人口計算的住房公積金收繳覆蓋率是42.63%,較2017年升高1.58個百分點。但客觀地講,住房公積金落地中國已近30年,覆蓋人群依然未能過半,這樣的進展顯然無法令我們自喜。

如果按照城鎮所有就業人口(城鎮單位就業人員+城鎮個體就業人員)計算住房公積金的收繳覆蓋率,2018年住房公積金的惠及范圍下降近10個百分點,換言之,近70%的城鎮就業人口并沒有分享到住房公積金制度紅利。

值得關注的是,最新的住房公積金管理條例依然沒有將個體就業人口納入規制范圍。在住房公積金適用對象方面,2019年5月14日發布的最新修訂版仍然沿用了以往的口徑:城鎮單位人口包括國家機關、國有企業、城鎮集體企業、外商投資企業、城鎮私營企業及其他城鎮企業、事業單位、民辦非企業單位、社會團體等,在統計細分上包括國有單位、集體單位、股份合作單位、聯營單位、有限責任公司、股份有限公司、私營企業、港澳臺商投資單位、外商投資單位等。住房公積金年報據此進一步簡化為六類,即國家機關和事業單位、國有企業、城鎮集體企業、外商投資企業、城鎮私營企業及其他城鎮企業和其他。

那么,不在住房公積金條例適用范圍的城鎮個體就業人口有多少呢?2018年末,這部分人口大約10440萬人,約占當年全部就業人口的24.05%。排除個體就業人員于住房公積金制度之外無論如何是說不過去的,這本質上是一種制度歧視,有背公平或普惠原則。

再來看不同類型單位人員繳存覆蓋率。住房公積金年報披露的是公積金繳存總人數中不同行業中的分布比例。這些行業主要包括:(1)國家機關和事業單位,(2)國有企業,(3)城鎮集體企業,(4)外商投資企業,(5)城鎮私營企業及其他城鎮企業,(6)其他。但對于不同類型單位人員繳存覆蓋率的差異,報告沒有披露,實際上這些信息同樣有觀察價值。

上述前三類可簡化為一類即城鎮國有和集體單位,最后兩類可簡化為城鎮非國有和集體單位,由此這六類單位可簡化為三類。圖2顯示,不同類型單位住房公積金繳存覆蓋率的結構差異明顯,城鎮國有或集體單位繳存覆蓋率早就實現了全覆蓋,而城鎮非國有或集體單位的繳存覆蓋率2016年才超過20%,2018年也僅為26.63%。另外,外商投資類企業在近幾年升幅較快,2017年達到階段性峰值,2018年雖有下降但也高達94%。由此,從城鎮不同類型單位住房公積金繳存覆蓋率的差異看,住房公積金實際上存在著對非國有和集體單位的所謂單位歧視。背后的一個重要原因是,城鎮國有或集體單位住房公積金需要單位繳存的部分實際上由財政列支。住房公積金管理條例第二十三條規定,單位為職工繳存的住房公積金,按照下列規定列支:(1)機關在預算中列支;(2)事業單位由財政部門核定收支后,在預算或者費用中列支;(3)企業在成本中列支。由此,實際上真正需要單位繳存的單位只有城鎮非國有或集體單位、外商投資企業兩類。由于外商投資企業多經營狀況良好,繳存能力強;民營企業經營則是多數財務收支捉襟見肘,繳存能力弱。

在運用環節的觀察指標也有兩個:一是住房公積金個貸戶率,二是中低收入住房公積金使用金額占比和購買住房金額占比。

首先看住房公積金個貸戶率(住房公積金貸款戶數累計總額與住房公積金繳存戶數累計總額之比)。該指標實際上反映的是住房公積金在使用環節對繳存住房公積金者的普惠程度。圖3顯示,住房公積金總個貸戶率在近年來保持著持續上升的勢頭,2017年升至46.20%,但上升的速度在近三年持續走低,2018年的同比僅為2.94%。由此,從個貸戶率的視角看,住房公積金普惠程度在近幾年持續改善但進展緩慢,2018年的覆蓋率仍未過半。

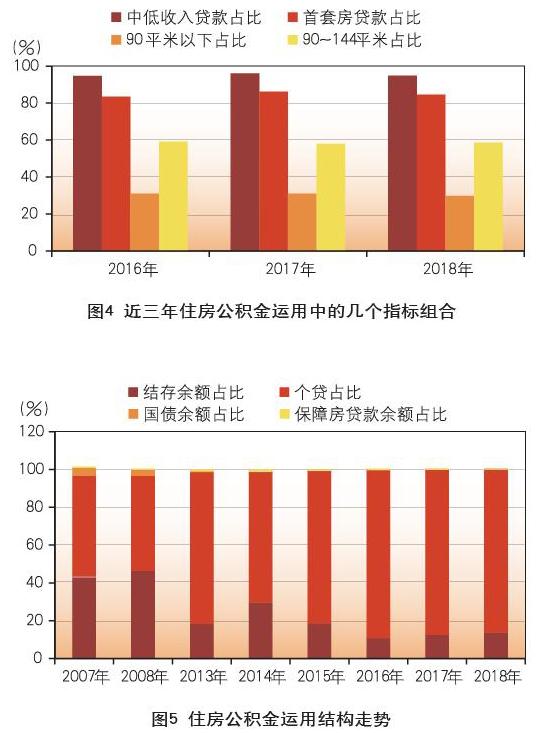

其次看中低收入家庭住房公積金購房情況。圖4顯示,在住房公積金運用中,中低收入者住房公積金貸款占比和首套房公積金貸款占比均很高,但與該兩組數據相匹配的90平米以下住房(2018年全國城鎮居民人均住房面積約為38平米,據此可以推估,中低收入人群的人均住房面積約為30平米,按照家均人口為3估算的家均面積約為90平米)占比卻很低,不匹配的90~144平米的購房比例卻很高(2017年年報沒有細分90平米以下和90~144平米兩項數據,筆者依據以往數據進行了切分)。由此,這顯然是是一個奇怪的組合,如此奇怪的數據組合無法證明:住房公積金主要用在了中低收入家庭購買首套房上!

運用效率視角:渠道單一、閑置加重?

本文選擇三個指標觀察住房公積金運用效率。其一是住房公積金組合運用效率,其二是作為主要運用方向的信貸效率即個貸率,其三是住房公積金風險撥備率。

圖5顯示,住房公積金主要運用方向有三,即個人住房公積金貸款、持有國債和試點城市試點項目保障房建設貸款,閑置即所謂結余資金。資金閑置比例在2007年和2008年過高,但近幾年來明顯下降,2018年雖較2017年小幅回升但較2007年降幅達近30個百分點。即使這樣,2018年的資金閑置規模仍超過8000億元,比2017年高出1500多億元。從資金配置結構的變化看,住房公積向單一渠道即住房公積金貸款收斂趨勢明顯,2018年住房公積金貸款占比高達86.04%。由此,2018年住房公積金在運用環節的問題之一,便是資金配置結構過于單一,限制資金規模較大。

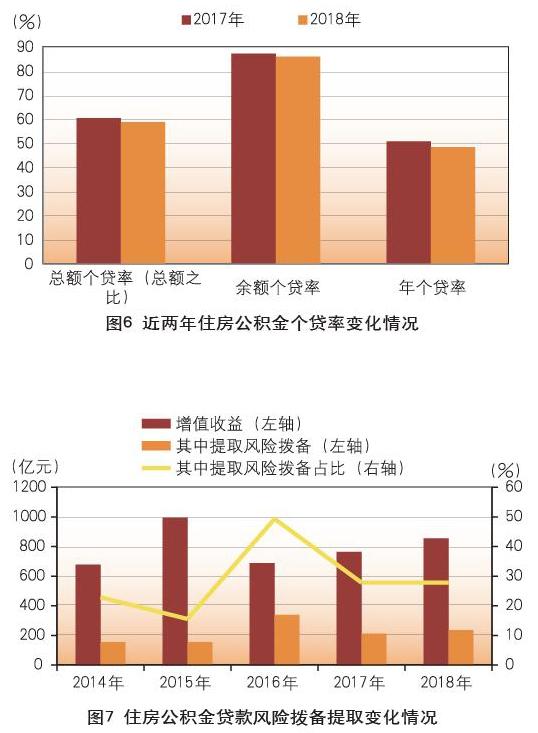

雖然住房公積金配置結構向單一標的即個貸的集中度趨勢持續,但圖6顯示,2018年住房公積金個貸率(住房公積金貸款額與繳存額的比例。其中總額之比稱為總額個貸率,余額之比為余額個貸率,年度額之比為年個貸率)進一步走低,總額個貸率、余額個貸率和年個貸率全面下降,特別是年個貸率尚未過半。個貸集中度走高和個貸率走低兩個因素疊加,或許可以解釋前述閑置資金為什么會大幅增加。

另外值得關注的是,個貸集中度提升的同時風險撥備提取率(提取風險撥備與增值收益之比)持續在低位徘徊。住房公積金管理條例規定,風險撥備從增值收益中提取,提取比例不得低于60%。但圖7顯示,近幾年從增值收益中提取的風險撥備占比多低于30%,與規定值差距較大,2016年為階段性高點,但也不過50%一線。

另一方面,圖8表明,住房公積金貸款的逾期率在各年份都很低,持續維持在0.2%以下,逾期額與撥備余額的比例也很低,最高點也僅為3.5個百分點。其中機理可以理解為兩個方面,一是住房公積金貸款質量很好,對風險撥備要求很低;二是住房公積金資產管理的風險偏好偏低,回報率也相應偏低。這顯然符合低資產管理效率的特征。

進一步值得關注的是,風險撥備旨在應對未來可能發生的風險,撥備水平低于規定標準顯然意味著住房公積金的高信貸集中度和低撥備率的組合存在風險隱患。進一步從風險撥備比重在各省分布看,圖9顯示,沒有一個省份達到規定線,這說明各省的住房公積金普遍存在風險隱患。另外,各省間差異很大,最高和最低值之差超過50個百分點,前5名與后5名均值差超過40個百分點,差異化的分布結構與經濟發達程度相關度較低。排序較高的五個省份是浙江、青海、上海、西藏、海南,排序較低的省份是河北、天津、貴州、安徽、寧夏。

人員薪酬視角:高度偏離單位定性?

2019年最新修訂的住房公積金管理條例規定,直轄市和省、自治區人民政府所在地的市以及其他設區的市(地、州、盟),應當設立住房公積金管理委員會,作為住房公積金管理的決策機構。直轄市和省、自治區人民政府所在地的市以及其他設區的市(地、州、盟)應當按照精簡、效能的原則,設立一個住房公積金管理中心,負責住房公積金的管理運作。住房公積金管理中心可以在有條件的縣(市)設立分支機構。在這樣一個機構框架中,住房公積金管理中心及其分支機構的日常花銷(包括人員工資)被稱為管理費用,需要從住房公積金運營所產生的增值收益中提取,提取標準由省、自治區、直轄市人民政府建設行政主管部門會同同級財政部門按照略高于國家規定的事業單位費用標準制定。

上述陳述可簡化為,住房公積金管理中心及其分支機構中人員的薪酬來源于運作住房公積金所得的增值收益,其標準略高于國家規定的事業單位費用標準,實際上這樣的規定與住房公積金管理條例最早的版本是一樣的。

那么實際上,住房公積金管理中心及其分支機構人員的薪酬水平是什么情況?住房公積金2018年報披露,截至2018年末,全國共設有住房公積金管理中心342個;未納入設區城市統一管理的分支機構147個。全國住房公積金服務網點3439個。所有這些管理中心、分支機構和服務網點的從業人員4.38萬人,其中在編2.69萬人,非在編1.69萬人。這些人員在2018年從增值收益中提取的管理費用是116.62億元,實際花費109.97億元,其中,人員經費(薪酬)52.14億元。從表1中知,超過50億元的人員經費(薪酬)進一步分攤給每個職員后,每位在編人員的年度平均薪酬是142849元,而同期事業單位(公共管理和社會組織)平均薪酬是87932元,前者高出后者62.45%,這顯然不是“略高”,而是“遠高”了。另外,該薪酬水平也高出金融業平均工資近2萬元,僅比信息傳輸計算機服務和軟件業略低,雄踞各行業平均薪酬榜第二。由此,從工資收入看,住房公積金管理中心的機構性質已經遠離其事業單位的定位,而且也已經將金飯碗金融機構拋在了后面。

(作者單位:中國社會科學院財經戰略研究院)