如何做好家庭農場的金融支持

2019-07-23 01:27:17張偉高翔

銀行家 2019年7期

張偉 高翔

家庭農場是近年來新興的新型農業經營主體,也是當前農村地區實現農業規模化、產業化經營的重要載體。為家庭農場提供良好的金融服務,加強對其的金融支持,不但是有效落實金融供給側改革的有效措施,同時也對于加快推進東北農業邁向現代化、科學化、產業化,促進城鄉統籌發展,實現東北全方位振興的目標具有十分重要的現實意義。

法庫縣隸屬于遼寧省沈陽市,區域面積2320平方公里,其中耕地面積198萬畝,共有225個行政村。近年來,法庫縣以家庭農場為代表的新型農業經營主體發展迅速,從2013年的17戶,到2018年末已發展至800余戶,平均每村3~4戶,戶均耕種面積800畝,已占全縣耕地總面積的32.3%。截至2019年3月末,法庫縣各金融機構為69家家庭農場提供了金融支持,共發放貸款810萬元,戶均11.74萬元。本文選擇法庫縣內一戶典型家庭農場通過對其生產經營情況和金融需求進行分析,力爭找到當前金融支持家庭農場發展的瓶頸所在,并提出相關政策建議。

法庫縣東潤澤家庭農場生產經營及金融支持情況?

基本情況

東潤澤家庭農場位于法庫縣依牛堡鎮依牛堡村、西拉馬村、四家子村,現有耕地面積3000畝,均為從農戶租用土地。在生產經營過程中,3000畝土地分為兩個基地,1000畝種植西蘭花,2000畝種植玉米,該農場共有管理人員4名,季節性雇工20~100名不等。農場各類農用資產較為齊全,其中自用冷庫1000平米、生產用房1500平米、各類農機12臺。

生產成本收益分析

該農場所租土地平均價格為560元/畝/年,承包方式為租期五年,租金每年一付,承包土地每年需投入成本168萬元。西蘭花種植1000畝,每年兩季,畝產值1萬元(畝產2500個×2季×單價2元);大田作物種植2000畝,近幾年主要種植玉米,正常年份畝產值1200元(畝產1300斤)。兩個基地總產值1240萬元。

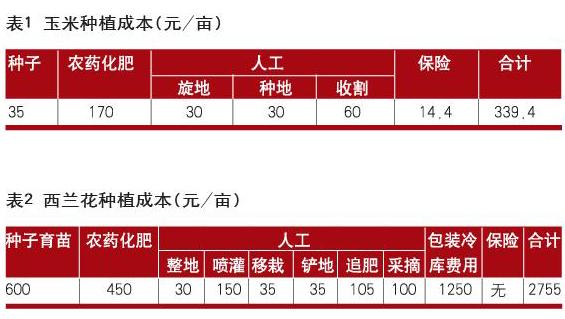

大田玉米種植成本主要包括種子、化肥農藥、人工(旋地、種地、收割)和保險,具體成本如表1所示。2000畝玉米每年種植成本67.88萬元,土地成本112萬元。正常年份產值240萬元,收益可達60.12萬元。

西蘭花種植成本主要包括種子育苗、化肥農藥、人工(整地、噴灌、移栽、鏟地、追肥、采摘),具體成本如表2所示。1000畝西蘭花每年種兩季,每季種植成本275.5萬元,全年種植成本551萬元,土地成本56萬元。正常年份,產值1000萬元,收益可達393萬元。

金融需求分析

從該農場的生產經營情況來看,每年租地需投入168萬元,玉米種子投入7萬元,西蘭花第一季種子育苗60萬元,大田化肥農藥需投入34萬元,西蘭花化肥農藥需投入45萬元,人工需預備45萬元開支,這些前期必不可少的投入共計359萬元,該家庭農場負責人介紹,融資需求在100萬元左右。從目前實際情況來看,僅能獲得農業銀行20萬元貸款,80萬元資金缺口主要從親戚、朋友、鄉鄰處以平均一分利(年息12%)籌得。

當前家庭農場金融支持存在的主要瓶頸?

有效抵押物不足。該農場租用土地3000畝,依據現行《物權法》,耕地不得進行抵押。雖然農場各類農用資產較為齊全,自用冷庫1000平米,投資300萬元;生產用房1500平米,投資120萬元;各類農機10余臺,總價200萬元。但冷庫、生產用房所用土地均為購買村民宅基地,無法辦理相關證件,也無法用于抵押。農機雖然價值較高,但缺乏專業機構評估,金融機構難以確認抵押物價值。

農業保險覆蓋面不足。當前農業保險僅限于玉米、水稻、大豆、花生少數幾個品種。以玉米為例,對于100畝以上的種植大戶,玉米保費為72元/畝,其中個人負擔14.4元,各級政府補貼56.6元,賠付封頂504元(720元/畝×0.7)。在實踐中,由于核損困難,農戶在遭災受損超過30%的情況下,只能獲得幾十元賠償,很難彌補損失。從東潤澤家庭農場的生產經營情況來看,玉米的種植成本340元/畝,加上租地成本560元/年,每畝玉米的總成本在900元左右,如果發生重大災害,農業保險很難覆蓋。另外,從東潤澤家庭農場來看,西蘭花種植是其主要收入來源,這也是當前大部分家庭農場的主要經營模式,一面種植玉米、水稻等大田作物,一面種植經濟作物。但目前對于高風險、高收益的經濟作物,農業保險并無相應險種。

農業擔保機構擔保能力不足。近年來,法庫縣政府設立了350萬元“惠農貸”擔保基金,存放在農業銀行300萬元,郵儲銀行50萬元,放大10倍用于發放家庭農場“惠農貸”貸款。在幾年的實踐過程中,對于加強對家庭農場的金融支持起到了很好的促進作用。目前的主要瓶頸,一是對于政策性擔保機構或設立的擔保基金而言,其資本金來源以地方財政資金和資產劃入為主,但在我國經濟發展進入新常態的背景下,多數地方政府財政緊張,尤其是經濟增長速度放緩,增加財政支農的難度加大,擔保機構或擔保基金難以持續、充足和及時地得到資金補充擴大,造成受注冊資本限制,擔保服務無法滿足農業經營主體的融資需求。二是對于農村互助性擔保機構而言,其擔保資本金來自于成員的入股。由于成員多來自同一地區,大多是本身經濟處于劣勢的農戶為取得發展資金的聯合,資本金規模難以壯大,所提供的擔保貸款也很難滿足其融資需求。

政策建議?

創新信貸方式,加強對家庭農場的信貸支持。從東潤澤家庭農場生產經營和融資需求情況來看,目前金融支持家庭農場發展的主要瓶頸在于,由于缺乏有效抵押物,貸款投放在量上難以滿足家庭農場正常發展需要,在利率上,并不需要特殊優惠。在今后的工作中,應把金融支持的重點放在突破抵押貸款的創新上。比如可以聯合保險公司,由銀行、家庭農場、保險公司三方簽訂協議,以家庭農場經營土地的農業保險賠付作為抵押,加上政府擔保基金擔保,綜合考慮加大對家庭農場的信貸投放。同時可以通過對家庭農場的相關資產進行評估,以其有效資產規模發放相應額度、特定用途的支農信用卡,僅限于購買農藥、化肥,支農信用卡在還款期限上應同農業生產周期相匹配。

擴大農業保險覆蓋面和補償力度。當前的農業保險主要問題在于覆蓋面不足,實際保障水平不高。以東潤澤家庭農場為例,其大田玉米每畝成本接近900元,按現行規定最高可賠付500元/畝,但在實際核損過程中,往往只賠付幾十元,可以說是杯水車薪。同時,作為其主要受益的經濟作物西蘭花又不在農業保險范圍以內,生產經營難以得到保障,這也是影響其得到金融機構信貸支持的一個主要因素。所以當前應加快農業保險立法,大力提高農業保險覆蓋面和補償力度。應當根據各地區農業生產特點,拓展地區性特色農業生產項目險種,不斷拓寬農業保險對象覆蓋面。同時,還要不斷提高農業保險保障水平,提高理賠額度,降低免賠額、免賠率。

建立農業擔保資金投入和風險補償的長效機制,提高農業擔保機構的擔保能力。從東潤澤家庭農場的情況來看,法庫縣政府設立的350萬元“惠農貸”擔保基金起到了良好的作用,每年可以使其從農業銀行獲得20萬元低息貸款。下一步,應進一步建立農業擔保資金投入的長效機制,確保擔保基金的來源和規模不斷發展。根據財政部、農業部和銀保監會聯合印發的《關于財政支持建立農業信貸擔保體系的指導意見》,省級財政部門要利用中央財政支持糧食適度規模經營的補貼資金,對省級、市縣級農業信貸擔保機構進行資本金注入。各地政府在落實這一政策措施時,不僅要在財政預算中明確農業擔保基金的投入比例,還需規定資金投入逐年變動的計算方法和基金使用的權限等,形成政策性擔保機構擔保基金投入的長效機制。對于政府主導或參與成立的信貸擔保機構,可以采用擔保貼息、以獎代補等方式,鼓勵擔保機構不斷增加注冊資本,并將其上繳的稅費以全額返還的形式增加擔保基金,從而不斷提高農業擔保機構的擔保能力。

農業擔保成本高,收益低,風險相對較高,大多數發達國家在擔保實踐中都建立了風險損失補償機制,對農業信貸擔保機構進行再擔保和風險補償。比如日本成立了農業專項風險金補助制度,對各信用保證協會提交的涉農擔保項目按比例承擔連帶賠償責任。在實踐中,我們應該借鑒國際經驗建立科學合理的風險補償機制。一方面,通過設立風險補償基金,確定每年允許擔保機構虧損的最高額度或比例,在額度內由風險補償基金給予補貼,超過額度虧損部分,由擔保機構自行承擔;另一方面,應加快組建中央級和省級再擔保機構,逐步形成中央級擔保機構對省級再擔保機構、省級再擔保機構對地市級擔保的分級再擔保運行模式,從根本上提升農業信貸擔保機構的擔保能力。

(作者單位:中國人民銀行沈陽分行營業管理部)

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

河南電力(2021年5期)2021-05-29 02:10:00

今日農業(2020年15期)2020-12-15 10:16:11

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02